基于VAR模型的我國外匯儲備、貨幣供應量與信貸規模關系研究

2014-04-11 02:08:20梁彩紅

金融教育研究 2014年2期

關鍵詞:模型

梁彩紅, 張 賡

(1.中央財經大學 金融學院,北京 100081;2.中國人民銀行西安分行營業管理部,陜西 西安 710002)

一、引言

外匯儲備是一國貨幣當局所持有的、可隨時用于對外支付并兌換外國貨幣的金融資產,是一國儲備的主體,可在一定程度上體現國家的經濟金融實力。改革開放以來,我國經濟取得了迅猛發展,大量增加的出口收入以及FDI等外資源源不斷流入,使我國積累了巨額的外匯儲備。自上世紀中期外匯體制改革以來,我國外匯儲備大幅度提升。進入本世紀之后,外匯儲備更是由2005年底的不足萬億美元增加到了2013年末的3.8萬億美元之多。

巨額的外匯儲備在一定程度上體現了我國的經濟實力,但同時也給貨幣當局在制定貨幣政策的獨立性方面帶來一定挑戰。在我國現有的外匯管理體制下,外匯儲備的快速增長迫使貨幣當局通過結售匯制度收購大量外匯形成巨額外匯占款,導致貨幣供應量逐步上升,銀行信貸規模不斷增加,居民消費價格指數居高不下,給企業生產和人民生活帶來一系列影響。由克魯格曼的“三元悖論”可知,國際資本流動、貨幣政策獨立以及固定匯率制度無法同時實現,必須選二而棄一。當前我國的資本自由流動趨勢逐步加強,如何利用好巨額外匯儲備,使得匯率在保持基本穩定的條件下,進一步提高貨幣當局貨幣政策的獨立性成為金融領域研究的重點和難點問題。

另外,金融脫媒的不斷深化在一定程度上沖擊了一直以來作為非金融企業融資主渠道的銀行信貸,結合當前實際情況深入分析信貸規模在央行宏觀調控中的地位,對貨幣當局提高貨幣政策的獨立性和靈活性具有重要意義。

二、理論分析及相關研究綜述

(一)理論分析

根據貨幣金融學的相關理論,央行基礎貨幣的發行渠道主要有:向金融機構再貸款;購買黃金;購買國債;購買外匯。上世紀中期的外匯體制改革使我國央行基礎貨幣投放的主渠道由再貸款逐步轉變為外匯占款。尤其是加入WTO以來,國際收支雙順差更是促進了外匯占款的與日俱增,直接導致貨幣供應量的大幅提升。[1]可表示為:國際收支順差?外匯儲備增加?外匯占款增加?基礎貨幣投放增加?貨幣供應量增加

貨幣供應量和銀行信貸規模作為我國貨幣政策兩大中介目標,一直以來是我國央行貨幣政策調控重要的金融參考指標,其與貨幣政策最終目標緊密聯系,在一定程度上確保了調控政策不偏離軌道,并取得實現宏觀經濟目標的最佳政策效果。

改革開放以來,我國中央銀行在提高貨幣政策傳導效率及增強貨幣政策有效性方面做了許多努力,比如大力推動金融機構改革、發展金融市場等等。近些年來,隨著利率市場化改革的不斷推進,債券市場的不斷發展和完善,利率、匯率渠道以及資產價格渠道等在貨幣政策傳導中的作用不斷顯現并有增強趨勢。但就經濟變量的傳導關系看,銀行信貸仍在社會融資結構中居于主導地位,是籌資者的主要資金來源。

(二)相關研究綜述

國外關于外匯儲備的研究比較早,主要是對外匯儲備適度規模的研究,而就外匯儲備、貨幣供應量及銀行信貸規模關系方面的研究較少。即使有,也大多是關于中國的相關分析。

我國由于持有位居世界第一的巨額外匯儲備,使得外匯儲備與貨幣供應量的關系成為近年來我國金融研究的重點和熱點問題。黃澤民(2005)認為外匯儲備使得貨幣當局的政策實施效果被弱化,在一定程度上加大了金融風險。[2]朱孟楠、黃曉東(2005)則使用單位根檢驗及協整分析方法驗證了我國外匯儲備總量的增加促進了貨幣供給量M2的增長,并進一步認為二者之間存在長期穩定的均衡關系,并通過誤差修正模型分析了其從短期向長期的動態調整過程。[3]

許冬玲、許先普(2008)認為,在我國當前的開放經濟條件下,外匯儲備儼然已經成為貨幣供應的重要渠道,外匯占款使貨幣供應量被成倍放大,外匯儲備的變動通過貨幣供應量等渠道內生作用于貨幣政策,影響貨幣政策的實施效果。[4]李超、周誠君(2008)通過分析我國2000-2007年廣義貨幣供應量與外匯儲備的相關數據,充分證明我國流動性過剩與外匯儲備過度積累之間存在雙向的因果關系。[5]

許少強、張記偉(2009)通過對在外匯儲備總量激增壓力下貨幣政策的有效性進行實證研究,認為貨幣當局采用緊縮貨幣供給及提高利率來應對由于外匯占款的增加而帶來的通貨膨脹壓力。[6]譚文培(2010)結合1997-2008年相關數據,研究了外匯儲備量和基礎貨幣的關系以及外匯儲備量與貨幣供給量M1、M2之間的影響,認為外匯儲備的變化確實影響貨幣供給。[7]

吳超敏(2012)通過建立協整模型和誤差修正模型,并通過方差分解和VEC模型,進一步探討了我國外匯儲備與貨幣供應量之間存在的關系。認為外匯儲備與貨幣供應量存在長期均衡關系,外匯儲備對貨幣供應量的影響是正向的,影響存在一定時滯。[8]王益君、李善燊(2013)采用VAR模型分析了外匯儲備、貨幣供應量及通貨膨脹預期傳導機制,驗證了外匯儲備增加,貨幣供應量增加,通脹預期必將產生,反之則反。[9]

本文力圖在以上研究的基礎上,將銀行信貸規模引入VAR模型,研究外匯儲備、貨幣供應量和銀行信貸的深層次關系,分析外匯儲備對貨幣供應量和銀行信貸規模的影響,探討近年來我國貨幣供應量和銀行信貸規模迅速增長的原因,并結合實證結論提出相應對策建議。

三、協整分析

(一)數據的采集與處理

文章選取了2006-2013年季度數據,用WH代表我國外匯儲備余額,用我國金融機構貸款余額代表信貸規模,記為LOAN,用廣義貨幣供應量M2代表貨幣供應量,所有數據均來源于WIND資訊。文章中所涉及的經濟與金融數據均為非平穩時間序列,呈指數趨勢增長,為此,須對變量分別取對數以便轉化成線性趨勢,調整后的lnWH、lnLOAN和lnM2序列見圖1。

圖1 WH、LOAN、M2調整前后時序圖

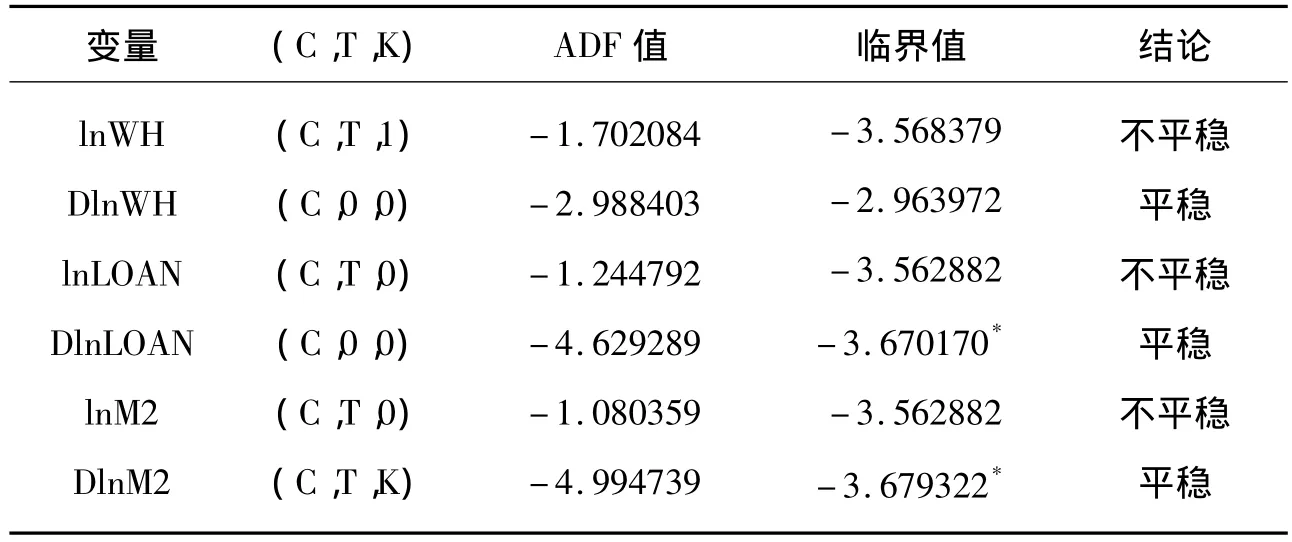

(二)平穩性檢驗

建立時間序列模型的重要前提是變量的平穩性檢驗,否則易導致偽回歸問題。[10]通過單位根檢驗來檢驗時間序列是否平穩,為了提高檢驗的準確性,文章采用ADF檢驗。

①愛丁堡蝕刻劑(Edinburgh Etch)由英國愛丁堡版畫工作室畫家佛蘭德哈克·基克本(Friedhard Kiekeben)發明并命名。

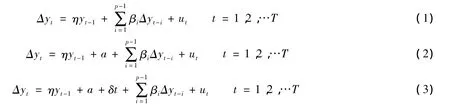

ADF檢驗基于以下三個方程:

單位根檢驗結果見表1,本文使用Eviews7.0,滯后期的選擇根據赤池信息準則(AIC)來確定。

表1 外匯儲備、信貸規模與貨幣供應量的單位根檢驗

(三)約翰森協整檢驗

一般而言,檢驗非平穩序列之間是否存在長期均衡用協整檢驗法。檢驗時間序列變量間的長期均衡關系,最常用的是恩格爾-格蘭杰(E-G)兩步法和約翰森基于VARs的協整方法,分別由恩格爾和格蘭杰(1987)和約翰森(1988)提出。一般而言,第一種方法用于檢驗兩變量之間的協整關系,第二種方法則用于多變量之間協整關系的檢驗。本文涉及到三個經濟變量,因此采用第二種檢驗方法。

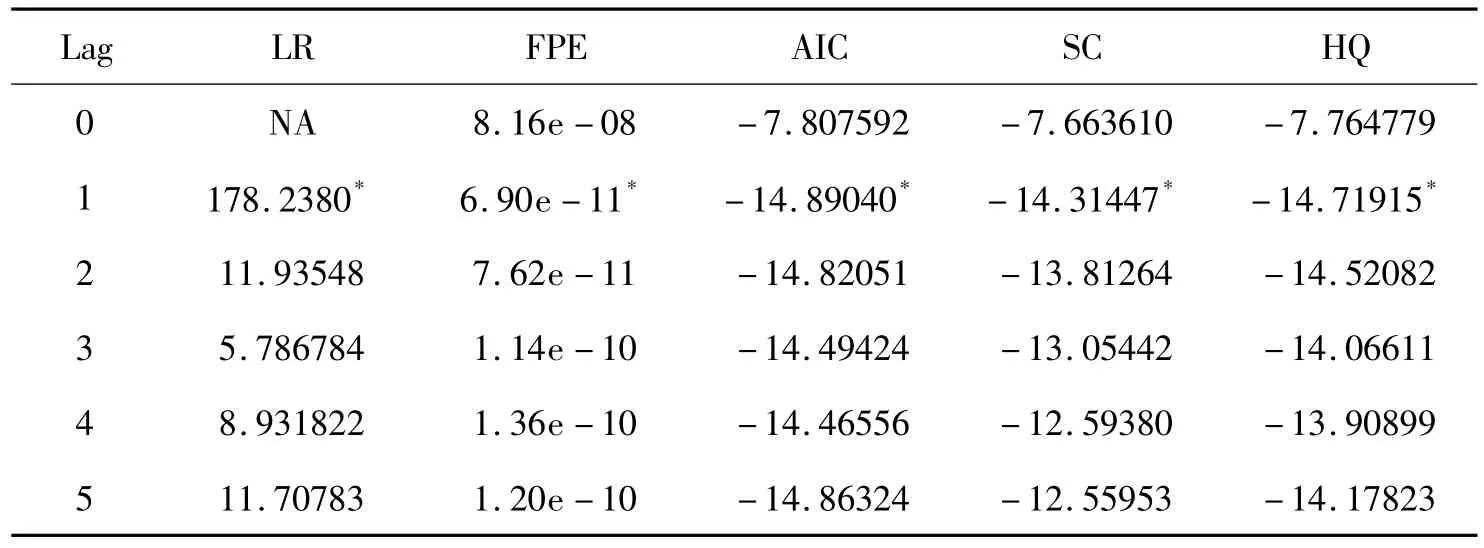

為保證協整關系統計上的可信度,協整檢驗首先需要確定合理的滯后階數。對于無約束(Unrestricted)的VAR(P)模型,可根據LR等檢驗準則,通過測試得出VAR(P)的最優自回歸階數。由表2可知,在5%的顯著性水平下,LR、FPE、AIC、SC及HQ等檢驗準則全都表明該模型的最優滯后階數為1。

表2 VAR模型的最優滯后階數

由上可知最優滯后階數L=1,根據約翰森的特征根協整檢驗原理,下一步是確定檢驗假設。非約束的約翰森協整檢驗結果見表3。

表3 約翰森協整檢驗結果

表3中,r表示協整關系的個數,跡統計量和最大特征值統計量均拒絕沒有協整關系的原假設(即r=0),接受r≤1,即認為協整關系最多存在一階。

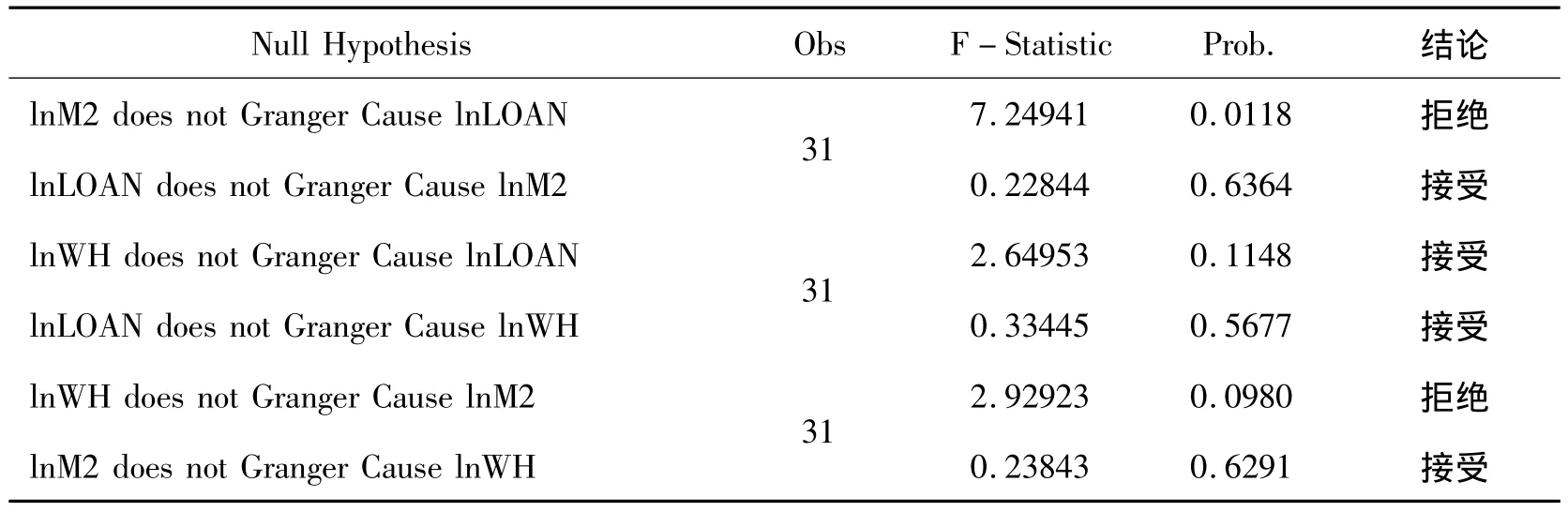

(四)格蘭杰因果檢驗

由格蘭杰定理可知,若變量之間存在協整關系,則其之間至少存在一個方向上的格蘭杰因果關系。由于模型最優滯后階數為1,最多存在一階協整關系,對其進行格蘭杰因果檢驗,結果如表4所示:

表4 lnWH、lnLOAN和lnM2的格蘭杰檢驗結果

(五)脈沖響應函數分析

由VAR模型可得其脈沖響應函數,如圖2,橫軸為滯后階數,將滯后階數設定為20,縱軸則代表變量間的響應程度。

圖2 脈沖響應函數曲線圖

由圖可知,外匯儲備對自身的一個標準差新息立刻有反應,影響約增加了0.028,后逐步回落;貨幣供應量和銀行信貸規模對于外匯儲備所帶來的沖擊在初期并不是很明顯,隨著時間的推移,影響逐步增加,到第十期及以后影響達到最大并將持續下去。另外,貨幣供應量對自身的一個標準差新息同樣也是立刻有反應,影響約增加了0.020,對央行信貸規模的影響在第一期迅速增加了0.017,在第二期增加到0.018后緩慢回落,與理論相符。

(六)方差分解

脈沖響應函數描述的是VAR模型中一個內生變量的沖擊對其他內生變量的影響,而方差分解則是分析內生變量變化中來自于自身和其他內生變量沖擊的貢獻度,此方法由Sims于1980年提出,能定量地把握變量間的影響關系。

圖3 方差分解圖

由圖3方差分解的結果看,外匯儲備的波動更多源于自身;貨幣供應量的變動部分源于自身,部分源于外匯儲備的變化;而銀行信貸的變化則主要源于外匯儲備和貨幣供應量的變化,源于自身的因素隨著時間的推移逐步降到5%左右。這與脈沖響應的結果一致。

四、結論與建議

(一)研究結論

通過以上對我國外匯儲備、貨幣供應量以及銀行信貸規模關系的實證分析,可以得出以下結論:首先,外匯儲備規模、貨幣供應量及銀行信貸規模三者之間存在長期穩定的均衡關系,外匯儲備是貨幣供應量的格蘭杰原因,貨幣供應量則是銀行信貸的格蘭杰原因;其次,外匯儲備增加對貨幣供應量和銀行信貸規模的影響是正向的,但存在一定的滯后性,而貨幣供應量對銀行信貸的影響則隨著時間的推移緩慢回落;最后,外匯儲備對貨幣供應量變化的貢獻度呈逐步上升趨勢,而銀行信貸的變化則是外匯儲備和貨幣供應量共同作用的結果。

(二)政策建議

基于以上對外匯儲備、貨幣供應量及銀行信貸規模之間關系的分析,就當前我國仍在持續增加的外匯儲備、穩定增長的貨幣供應量以及不斷擴張的銀行信貸規模,提出如下建議:

第一,進一步推動資本賬戶自由化,逐步放寬人民幣匯率波動幅度。當前我國匯率相對還是比較固定的,貿易順差勢必使得外匯占款壓力不斷增大。放寬人民幣波動幅度,可進一步實現國際收支的自動調節機制,減少由于外匯占款給貨幣供應量及銀行貸款帶來的強制性影響。

第二,積極研究利用巨額外匯儲備,與民分享。首先,可以藏匯于民,允許民眾自由投資海外資本市場。其次,允許藏匯于企,不斷提高企業競爭優勢,促進產業升級。政府應鼓勵企業依據自身發展戰略積極進行對海外優質資產、戰略資源和高精尖技術的收購、投資和重組。最后,可將外匯儲備的一部分予以剝離,成立主權醫療保障基金,其收益用于補充發放老年人的養老金和醫保費用。

第三,大力發展債券市場,尤其是國債市場。一些發達經濟體央行基礎貨幣投放的方式主要為吞吐國債。因此,為保持合適的貨幣投放量,我國央行也要適時適度加大在公開市場上對國債的吞吐操作,使得買賣國債成為貨幣投放的主要渠道,進一步增強央行貨幣政策的獨立性和靈活性。

第四,加大沖銷干預工具的組織和創新。除了進一步利用好公開市場操作這一沖銷干預工具之外,還應積極組織和創新新的沖銷工具,實現沖銷工具的合理優化配置,逐步扭轉沖銷工具單一化的局限性,提高貨幣當局貨幣政策的獨立性和有效性。

[1]〔美〕弗雷德里克·S·米什金著,鄭艷文譯.貨幣金融學(第七版)[M].北京:中國人民大學出版社,2006.

[2]黃澤民.中國外匯儲備增長的結構性風險及對策[J].上海金融,2005(4):4-8.

[3]朱孟楠.我國外匯儲備與M2的協整和誤差修正模型[J].廣東社會科學,2005(5):15-19.

[4]許冬玲,許先普.我國外匯儲備變動對貨幣政策的影響研究[J].理論探討,2008(6):80-83.

[5]李超,周誠君.中國流動性過多與外匯儲備累積[J].金融研究,2008(12):37-46.

[6]許少強,張記偉.外匯市場壓力下中國貨幣政策效果的實證分析[J].國際金融研究,2009(9):64-72.

[7]譚文培.我國外匯儲備增長對貨幣供給影響的實證分析[J].統計與決策,2010(14):104-106.

[8]吳超敏.我國外匯儲備對貨幣供應量影響的實證研究[J].甘肅金融,2012(7):58-62.

[9]王益君,李善燊.外匯儲備-貨幣供應量-通貨膨脹預期傳導機制的實證研究[J].統計與決策,2013(23):180-182.

[10]高鐵梅.計量經濟分析方法與建模:Eviews應用及實例(第二版)[M].北京:清華大學出版社,2009.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19