總包項目內部審計控制要點初探

2014-04-19 11:56:10中冶南方工程技術有限公司

財政監督 2014年22期

●中冶南方工程技術有限公司 姜 力

總包項目內部審計控制要點初探

●中冶南方工程技術有限公司 姜 力

內部審計作為現代企業制度中公司治理不可或缺的重要環節,是有效治理賴以存在的基石,更是推動企業依法經營、轉變經營機制、規范管理、增強市場競爭力、實現持續健康發展的重要手段。本文結合筆者實際工作經驗,從成本構成角度出發,對總包項目內部審計的控制要點進行了詳細分析,并用大量實例進行充分說明論證。在設計階段,要推進技術附件標準化;在采購階段,要規范構架,加強監管;在施工階段,堅持從招投標到結算的全過程參與控制。

總包項目內部審計控制要點

引言

就工程公司而言,內部審計的控制重點在于公司主營業務——總包項目的各個環節之中。大量經驗證明,大型工藝裝置類總包項目的主要成本遵循以下比例:設計成本3-5%;采購成本55-65%,施工成本30-40%。這種成本組分比例不僅反映了總包項目成本構成的一般規律,為分配各子塊的管理資源提供了依據,而且明確了內部審計控制的切入點。

一、設計階段 推進技術附件標準化

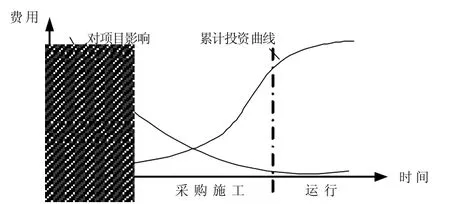

首先,從項目的基本屬性分析,設計階段作為項目的孕育階段,其特點是自身在整個成本構成中的比例很低,但對后續階段的成本控制乃至整個項目的最終成本水平影響很大,圖1為項目累計投資和影響對比。因此,從宏觀上來講,設計階段首先不能隨意提升設計采用的技術標準(如提高產品等級、提高系統壓力等級),以免帶來設備及采購成本的大幅上揚。

圖1 項目累計投資和影響對比

其次,以冶金工程項目為例,設備采購投資所占比例少則50%,多則高達70%,不僅設備類型眾多,參數指標繁雜,而且設備名目多變。總包項目中,唯有首先進行標準化設計。縱使項目情況千差萬別,企業項目運作也能做到設計產品標準系列化,這不僅有效統一了設計人員的設計標準,規范了設計人員的設計行為,還大大提高了設計效率,采購工作也隨之規范可控。

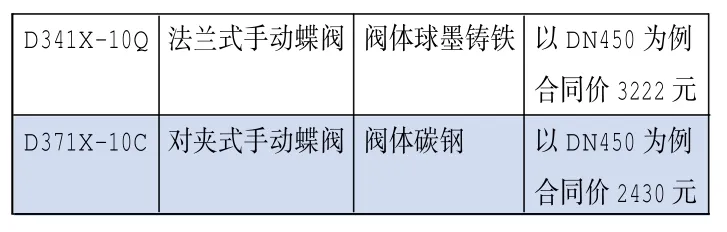

例如,在審計總結時發現,就水循環系統的閥門,同一供應商在不同高爐項目中的供貨價格差異較大,見表1。

表1 不同高爐項目中的水循環系統閥門

通過請教專家了解到:性能上,法蘭式優于對夾式。此工況環境下,壓力1.0MPa,可以選用球墨鑄鐵;口徑DN450以下,可以選用對夾式。通過成本比較,對夾式低于法蘭式30%,球墨鑄鐵低于碳鋼5%-25%(口徑越大,差別越小)。

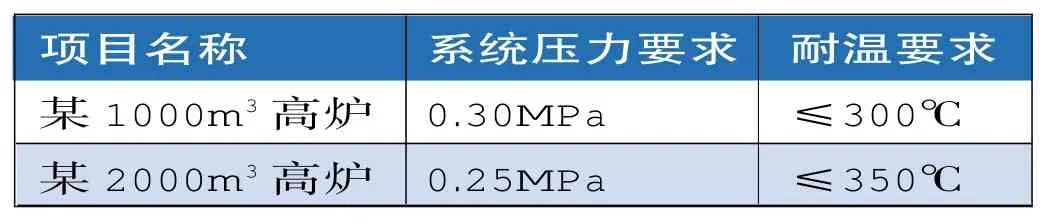

又如,干法布袋除塵器系統的閥門是除塵系統的重要組成部分,主要由三偏心金屬硬密封蝶閥、插板閥和閘閥組成。近年來雖嘗試引進新廠家,但廠家的設計制造資質一直是入圍的基本和重要指標。審計總結時就發現兩座高爐設計間隔短(表2),但設計參數沒有精準統一,存在設計人員不同、設計參數不同的情況。而0.30MPa是一個設計門檻,精準設計之后,若確定為0.25MPa,就可以引進性價比更優的廠家。

表2 不同項目干法布袋除塵器系統閥門技術參數比較

解決這種問題的辦法應該是專業室將主要精力放在優化設計方案上,盡量采用標準設備和性價比高的設備,規范技術附件和標準,將技術附件制成標準化模板,明確主要技術參數(包括設備組成及結構、材質、重量、供貨范圍及主要外購件等)。標準一旦形成,設計人員可省去大量重復的設備技術附件交流時間;采購部門也因設備標準化,通過比價和成本分析就可得到較真實的設備價格,形成較穩定的價格數據庫;費用控制部門也迅速得到詳實價格,為公司快速準確投標報價提供依據。

二、采購階段 規范構架,加強監管

(一)關注現場采購管理。現場收貨驗貨及物資管理是采購管理的重要組成部分,其規范性直接關系到總包方設備材料供貨的水平。而現實總是天高皇帝遠,鞭長莫及,現場采購管理一直是內部審計控制的薄弱環節。一方面,現場臨時采購多以“現場急需,緊急采購,滿足工期”為由,采購審核由于時間倉促難以準確判斷;另一方面,由于現場設備管理粗放,不僅設備增補數量不便核實,而且對于設備質量問題的責任歸屬也通常由總包單位買單。對此,需要做好以下幾點控制:

1.做好現場收貨驗貨控制,加強設備現場管理人員績效考核。現場開箱檢驗是采購管理最后一道程序,開箱檢驗內容包括:根據裝箱單、圖紙資料核對箱內貨物的規格、型號、數量、主要結構尺寸、安裝尺寸。經過檢驗發現有漏、缺、損、殘及其他異常問題,均應詳細填寫《設備/材料開箱檢驗表》并及時由采購人員讓供貨方認可,對于國外進口的設備、散材需由商檢局出具證明文件,以作為向供貨方索賠的依據。

2.建立現場進貨出貨臺賬。對現場補充的設備要實行分賬管控,對設備損壞、遺失等情況要有明確記錄和原因分析,明確設備扣款項目管理程序,并形成制度。例如某項目中,項目經理要求現場調試人員建立現場設備出入信息表,分析現場設備損壞原因,明確責任歸屬。

3.對產品質量和設計錯誤實行信息反饋。對設計缺陷引起的費用增加,通報至專業室,將獎金分配與設計質量結合起來,增強設計人員的責任心及成本意識。

4.提高審計人員的業務水平。設計問題導致設備更換及剩余的備件材料等,由采購部門統一出臺管理制度,如在與供應商簽訂合同時就確認其剩余備件材料的退貨折扣率,或由采購部門將設備及備件材料集中,在后續項目間進行調配,或與供應商協商由其消化。

(二)建立戰略合作伙伴關系。戰略合作伙伴關系的建立,應當以供應商管理和價格信息平臺的完善為基礎,通過多個項目考核類比,發掘戰略合作對象,同時通過索取合作對象的產品價格目錄,商定在不同銷售金額范圍內給予不同的折扣率。對能把設備產品引入業主名單的供應商,應形成公司戰略緊密層;對公司戰略投標項目,鼓勵供應商用成本價、甚至虧本價協助公司投標。

加強集中采購所占的比重。對于標準化的設備,可在供應商名單中選取若干家有實力的企業,進行集中采購,既可降低成本,又可提高效率。

對于某些涉及改造工作的設備,可與戰略合作伙伴密切合作,一起進行技術創新,提高設備技術含量,降低成本,同時也能獲得某些知識產權。

三、施工階段 全過程控制

(一)招投標過程全程參與。施工分包招投標時,審計部及費用控制部門應派人員參加,并簽字確認其綜合評審過程及結果;沒有簽字確認的最終結果,不得簽訂施工分包合同。

(二)明確劃分設備與施工責任。在總包項目審計過程中,要注意設備供貨與施工責任范圍界定不清的情況。為保證設備供貨與施工管理的無縫銜接,避免施工單位與總包單位及供應商之間出現拼裝界面責任主體不明,施工安裝過程中出現推諉、扯皮等現象,必須做好以下控制:項目設立之初,相關設計專業應根據項目要求及各專業的設備特性編制設備到貨整散狀態、拼裝界面與職責主體的識別草案,并提交項目部;項目部接到各專業提交的識別草案后,召開專題研討會形成會議紀要并簽字確認;設計經理按會議紀要組織相關專業設計設備請購單和編制技術文件,施工經理按會議紀要組織施工招標,采購經理按會議紀要組織釆購,設備監制人員依據技術協議中規定的設備到貨整散狀態,督促供應商的包裝、發貨事宜,保證與技術協議的一致性。

(三)規范結算報審程序。項目結算審計時,以降低項目成本、提高項目效益、優化經濟活動為目標,對施工單位提交的現場簽證、設計變更、新增項目等內容對照施工圖進行逐項審核,針對設計變更、現場簽證中的疑問,與項目費用控制工程師及時溝通,確認其是否合理、是否超付,嚴格控制工程變更,盡可能保證公司整體合法利益不受侵害。■

羅建飛.2008.工程項目全過程跟蹤審計及思考[J].中國高新技術企業,15。

猜你喜歡

中國特種設備安全(2022年6期)2022-09-20 02:52:28

建材發展導向(2021年9期)2021-07-16 07:11:36

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

電子制作(2018年11期)2018-08-04 03:26:08

工業設計(2016年12期)2016-04-16 02:52:00

中國房地產業(2016年2期)2016-03-01 01:25:48

河南電力(2016年5期)2016-02-06 02:11:34

西安建筑科技大學學報(自然科學版)(2014年2期)2014-11-12 13:04:54

消費者報道(2014年7期)2014-07-31 11:23:57