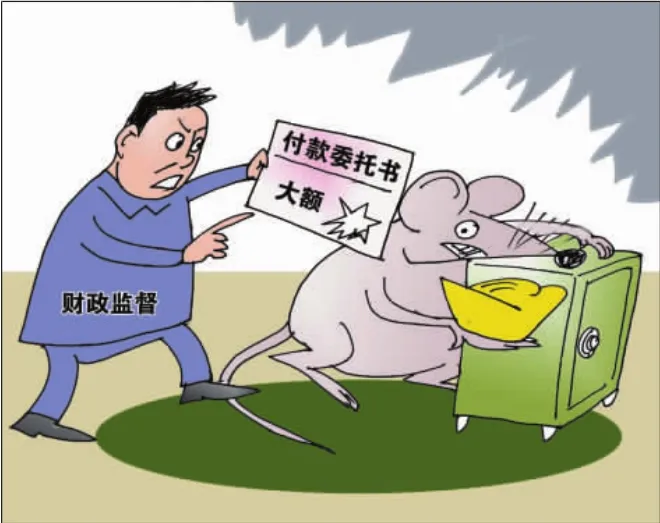

一張付款委托書引出的線索

2014-04-19 12:41:42胡寧

財政監督 2014年24期

關鍵詞:制度

●胡 寧

一張付款委托書引出的線索

●胡 寧

一、案例背景

2013年8月財政監督局在對市某建設投資公司進行專項檢查時,一項付款業務引起了檢查人員的注意,該建設投資公司主要從事房地產開發,在開發的一個項目中需要支付某市級行政單位(以下簡稱A單位)占用土地補償款365萬元,在付款憑證后,附有一張A單位付款委托函,要求將補土地償款轉入××貿易公司賬戶 (以下簡稱B公司),并加蓋了A單位公章。有A單位蓋了公章的付款委托函和提供的B公司賬號,通過銀行轉賬付款,該建設投資公司將應付A單位的土地補償款按A單位委托函要求轉付B公司賬戶。對建設投資公司來說看似一筆比較正常完整的付款方式,但卻引起了檢查人員的關注。

二、疑點分析

第一,A單位是市級全額撥款行政單位,按照現行市級預算管理體制,單位銀行賬戶取消,所有收入均應納入非稅收入管理,上繳非稅專戶。

第二,A單位土地為國有劃撥,土地補償款應上繳同級財政,為政府非稅收入,非該單位自有。

第三,A單位將應上繳財政資金轉入B公司,B公司是何性質公司?與A單位是何關系?資金是否被由公化私?是否存在違法違紀行為?

種種疑慮增強了檢查人員的責任感和使命感,查清問題、預防腐敗、保證國有資金安全是當務之急。

三、違規事實

檢查最終確認,A單位存在通過B公司隱匿、轉移、列支費用等如下違規行為:

(一)隱匿收入

第一,將應上繳財政的土地補償款365萬元,轉入B公司賬戶,隱匿截留財政資金;

第二,將屬于A單位的資產出租收入、場地占用收入和補償費收入等其他收入155萬元轉入B公司賬戶,隱瞞非稅收入。

第三,A單位將年度財政預算安排未用完的項目資金38萬元轉入B公司,虛列當年支出。

(二)違規發放津補貼

違反公務員統一津補貼規定,A單位在B公司賬上列支單位人員工資以外各種獎勵、福利、食堂伙食補助等共計334萬元。

(三)違規列支費用

A單位在B公司列支當年無預算或超預算、超標準的費用、應報批的資產購置等,如列支招待費、業務費超支、無預算的服裝費等各項費用和車輛購置等費用。

四、問題處理

針對查實的問題,檢查及時下達了處理決定,要求A單位將轉入B公司的土地補償款和其他非稅收入全額收繳財政,并停止統一津補貼以外獎勵福利的發放行為;兩單位及時清理往來資金、互相代墊資金、相互占用資產;嚴格財務的獨立核算,嚴格劃分收入、支出,嚴格預算執行;并對相關責任人進行了約談。

五、問題分析

(一)會計法規制度執行不嚴

案例涉及的相關單位未能有效執行《會計法》和《會計基礎工作規范》等相關法律法規,未能做到對不真實、不合法的原始憑證不予接受;單位會計機構和會計人員對不符合規定的支付憑證和相關支付委托函未能拒收,未起到審核和監督作用,反而聽之任之,給違紀違規行為大開方便之門。

(二)部門利益驅使,漠視法規

A單位問題的存在,無非是為部門小團體謀福利,圖方便,逃避監管。根源源于單位領導,法律法規意識淡薄,或維護權勢,或假公濟私,或慷慨公家以馭人之心,無視法規制度,從部門小團體利益和個人權利出發而做出違法違紀事情。

(三)監管不力

財政部門和各相關管理部門忽視了制度的嚴格執行和監管,制度落實不到位,監督檢查力度不夠,無形中起到了推波助瀾的作用,使得有些單位在制度的外衣下,仍鋌而走險,違紀違規問題時有發生,且屢禁不止,值得我們管理部門和監督部門深思。

六、啟示

(一)加強宣傳和培訓

各級政府一方面要加大宣傳力度,讓更多的人了解各項財經法規政策,另一方面也要不斷加大培訓,特別是領導干部和財務人員的培訓,使之更加深入了解政策實質,增強法律意識,規范行為,嚴守政策不違規。

(二)落實制度,加強監督

制度的規范固然重要,但不能因依賴制度約束而忽視了監管;本案例中反映出與部門單位有聯系的下屬單位和企業應重點關注,管理部門對轉入這些單位的資金和發生的業務應嚴格審核和監控,及時發現問題,及時查處,避免違規事件愈演愈烈;建立監督檢查的長效機制,通過及時有效的監督,檢查制度的落實,發現存在的問題,進一步完善制度,堵塞漏洞。

(三)加大處理處罰

違法違規行為之所以頻繁發生,案件越來越隱秘,數額越來越大,與現在我們相關部門重管理、輕檢查、輕處罰不無關系,使得某些部門和領導敢于鉆政策空子,踩政策紅線,即使被發現只有不傷皮毛的處理處罰,引不起震懾作用。各級政府和相關執法部門對違法違紀行為應堅決打擊,嚴厲查處,追究相關人員責任,保持高壓,加強震懾。■

安徽省合肥市財政監督局)

(本欄目責任編輯:阮靜)

猜你喜歡

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

學術論壇(2018年4期)2018-11-12 11:48:50

法大研究生(2018年2期)2018-09-23 02:20:40

世界憲法評論(2017年0期)2017-12-06 09:10:10

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

中財法律評論(2016年0期)2016-06-01 12:17:10

山西省政法管理干部學院學報(2015年2期)2015-07-31 18:10:50

時代法學(2015年6期)2015-02-06 01:39:22