中小企業發展能力評價的實證研究

2014-04-27 23:52:40李亞

經濟師 2014年7期

●李亞

中小企業發展能力評價的實證研究

●李亞

中小企業是我國經濟發展的重要基礎,是推動我國國民經濟快速發展的重要力量,在我國現代經濟生活中,中小企業扮演著十分重要的角色,中小企業的發展能力也直接影響著我國經濟的持續發展。文章在參考前人研究的基礎之上,構建了中小企業發展能力評價指標體系,該指標體系分為財務指標和非財務指標,能夠全面地對中小企業的發展能力做出評價,并以某中型酒類公司為例進行了實證分析。

中小企業 發展能力 評價指標體系

一、研究背景

中小企業一直在現代經濟發展當中扮演著十分重要的角色。中小企業由于其龐大的數量,是我國經濟的重要基礎,是推動我國經濟社會持續發展的根本力量,是社會經濟生活中最活躍的構成單位。由于大多數的中小企業都屬在勞動密集型產業當中,因此,能夠提供大量的就業崗位,解決大量社會人員的就業問題,為和諧社會的構建做出了積極的貢獻。由于中小企業所需的運營資金相對較低,其經營機制具有較高的靈活性,這些特點都使得中小企業在激烈的市場競爭中有著十分頑強的生命力。從國外的發展經驗來看,中小企業的發展對于我國未來的經濟發展也具有十分重要的作用。

最近幾年,全球經濟的不景氣使得國內外的市場需求相對變弱,整個經濟大環境不斷惡化,這些都使得中小企業的發展面臨著巨大挑戰,中小企業的資金周轉速度放慢,產品銷量減少,產品的利潤空間不斷壓縮,中小企業的發展問題開始突顯出來。

因此,中小企業不僅需要具有一定的生存能力,還要具有相當的持續發展能力。發展能力的大小決定了中小企業的未來,是中小企業的生存之本。適時的對中小企業的發展能力進行評價,及時地改善中小企業的經營管理,強化中小企業的核心競爭力,也是促進中小企業進一步發展的關鍵。

二、文獻回顧

在國外的研究當中,以企業的經營績效來判斷企業的發展能力是比較普遍的觀點,一般可以通過財務或者非財務兩個方面來進行。Kelvin Cross和Richard Lync(2004)提出了企業績效金字塔,通過將企業的發展戰略與企業財務信息相結合,構建出相應的評價體系。KaPlanandnavid和Norton(1992)提出了平衡計分思想。在這種方法中,可以通過財務指標來反映企業現在的經營效果,同時又通過對顧客滿意度、內部程序及組織的創新進行評價,能夠更全面來評價企業的績效。這種方法不僅包含了財務指標,還從顧客滿意度、企業創新能力和學習能力、股東利益等維度考慮,將多種非財務指標也納入到評價當中,能夠更加全面地對企業的競爭力進行綜合評價。托哈(1994)提出了FOM評價體系,這個評價體系由五項評價指標構成,分別是企業盈利能力、企業生產率、企業外部質量、企業內部質量和企業其他質量,這種績效評價體系也相對全面。RobertHan(2004)構建了“四尺度”績效評價模型,這個評價模型從四個方面入手,將企業質量、作業時間、資源利用和人力資源開發四個方面納入到企業的績效評價當中。

在國內研究方面,部分學者認為企業的發展能力就是對現有資金的一種應用的能力,在這種觀點下,企業的發展能力就可以簡單地認為是企業的獲利能力的另一種體現。如李旭熙和林美華(2009)提出的企業發展能力評價指標。也有學者指出,企業的發展能力其實是企業實現資本積累與資產增值的一種能力,如朱雅珊和楊磊(2009)所構建的發展能力評價指標,就是資本積累與資產增值相關的股東權益增長率等指標。趙會明和王玥(2009)也指出,企業發展的內涵就是企業資產規模的不斷擴大,實現企業價值的不斷增長。張曉莉(2009)除了認為企業價值的增長是企業發展的內涵外,更強調企業發展能力的分析應該以企業價值增長分析為核心。此外,更大多數的學者更喜歡將財務指標與非財務指標相結合來進行企業發展能力的研究。戢運麗(2008)指出,企業的財務數據只能衡量企業目前發展能力的結果,卻無法展現出這種發展能力所具有的物質。王國順和盛易(2009)基于中小企業國際化的視角,從要素吸附能力等三個層次構建了發展能力的評價指標體系來對中小企業的發展能力進行評價分析。

三、發展能力評價指標體系構建

1.指標構建原則。中小企業的發展能力是在持續經營過程當中所體現出來的一種綜合能力,這種能力涉及到企業的各個方面,由此可見,影響中小企業發展能力的因素也來自于各個方面,對這種發展能力的評價就變得相當的復雜。科學合理的指標選取直接影響到中小企業發展能力評價體系的構建效果,指標的選取必須遵循以下基本原則:(1)系統性原則。中小企業的可持續發展能力是受諸多因素影響的,它體現在中小企業發展的各個方面和層次,體現出的是一個企業對于各種資源的一種整合與利用能力。因此,在設計評價指標體系時,必須要遵循系統性原則,要在分析各種影響因素的基礎之上,充分考慮到指標之間的層次性與相互作用,將指標體系覆蓋到各個方面,構建一個完整的評價系統。(2)科學性原則。指標選取的科學性原則表現在所選取的指標必須具有明確的意義,并且,所有選取的指標都要能從某一個方面反映出企業的發展能力。在評價指標的設計時,各個指標之間具有一定的科學聯系,評價方法等也要具有科學性,評價模型的來源需要可靠。(3)動態與靜態相結合的原則。中小企業的發展是一個靜態與動態要結合的過程,評價指標除了要以某一時點的靜態數據作為分析標準外,還應該充分考慮到中小企業發展的動態性,將靜態指標與動態指標相結合,全面評價中小企業的動態與靜態發展能力,反映出中小企業發展的趨勢。(4)廣泛性原則。這個指標體系不應該僅僅針對某個公司或某個行業,應該具有相當的廣泛性,能夠在簡單修改后應用于各個行業,其評價方法與整體的指標結構應該能夠適應多個行業的中小企業發展能力的評價需求。

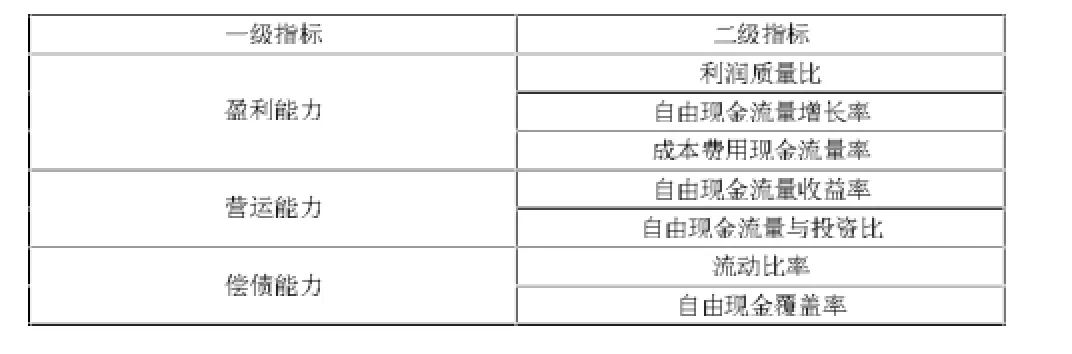

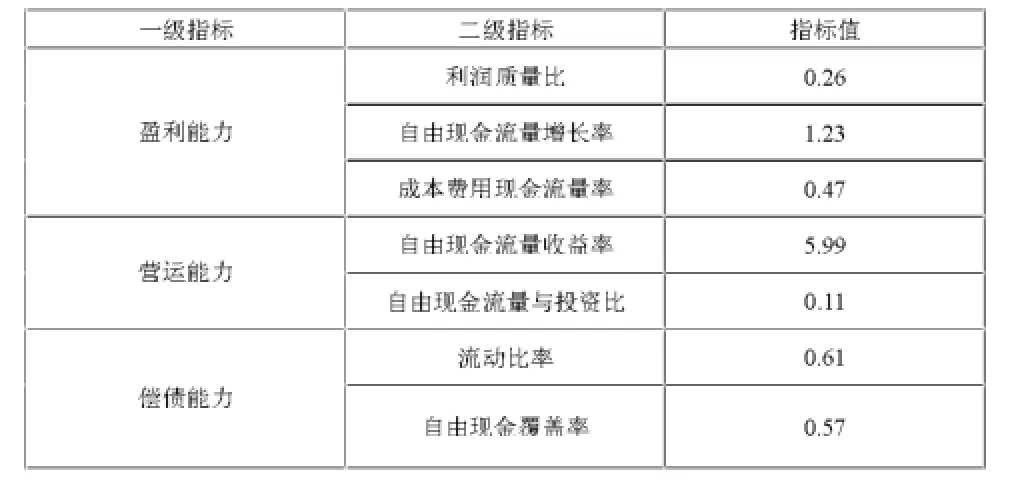

2.財務指標設計。評價中小企業發展能力的財務層面的指標主要涵蓋了盈利能力、償債能力、營運能力三個方面。

中小企業經營的目的是為了盈利,這也是企業能夠發展的一個最重要的保證,是企業進一步加大生產規模的基礎。因此,判斷企業發展能力的高低就不可避免的需要將中小企業的盈利能力納入其中。具體指標有利潤質量比、自由現金流量增長率和成本費用現金流量率。

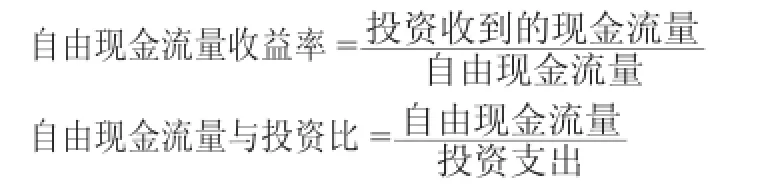

中小企業的營運能力是中小企業應用資產效率的一個評價指標,是企業應用現有資本賺取相應的利潤的一個能力的評價。具體指標有自由現金流量收益率、自由現金流量與投資比。

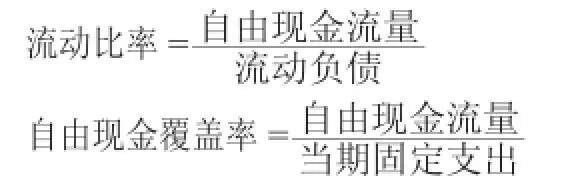

融資,是影響到中小企業發展的一個關鍵問題,由于中小企業生產經營的特點,無法獲得相應的銀行長期貸款,只能以短期貸款為主,這就使得中小企業往往面臨著比較大的償債風險,從而影響到中小企業的發展能力。現金流量償債能力指標主要有流動比率和自由現金覆蓋率。

表1 財務評價指標

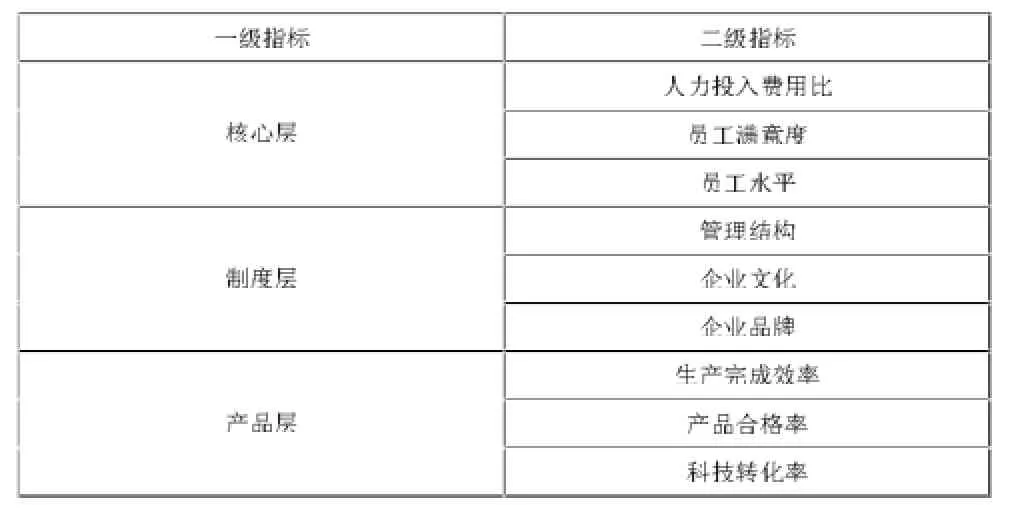

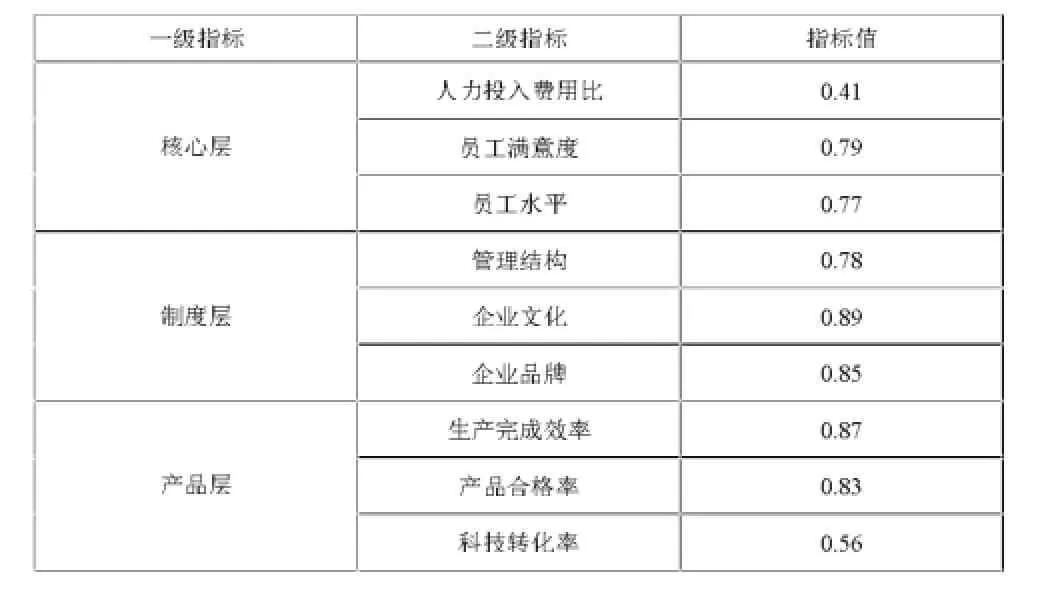

3.非財務指標設計。非財務指標主要是用來評價企業未來的發展能力的,這些指標數據無法從現有的財務報表中取得,它體現出的是公司的發展前景。本文從核心層、制度層、產品層三個方面著手考慮。

在衡量企業發展能力中,核心層非財務指標引入“幸福指數”概念。該指標主要是通過中小企業對員工的關懷程度來構建。包括了人才投入費用比、員工滿意度和員工水平三個指標。

中小企業非財務層面的制度層指標則包括管理結構、企業文化以及企業創立的品牌三個方面。

中小企業以其產品質量以及產品的創新為基礎,構建了非財務層面的產品層指標。主要包括生產完成效率、產品合格率和科技轉化率。

四、實證分析

本文選取四川省某個規模中等的酒類公司為例,進行實證分析。

根根其財務報表,計算出它的財務指標數值,如下所示

非財務指標值則通過詢問企業相關主管人員而獲得數據,如下所示:

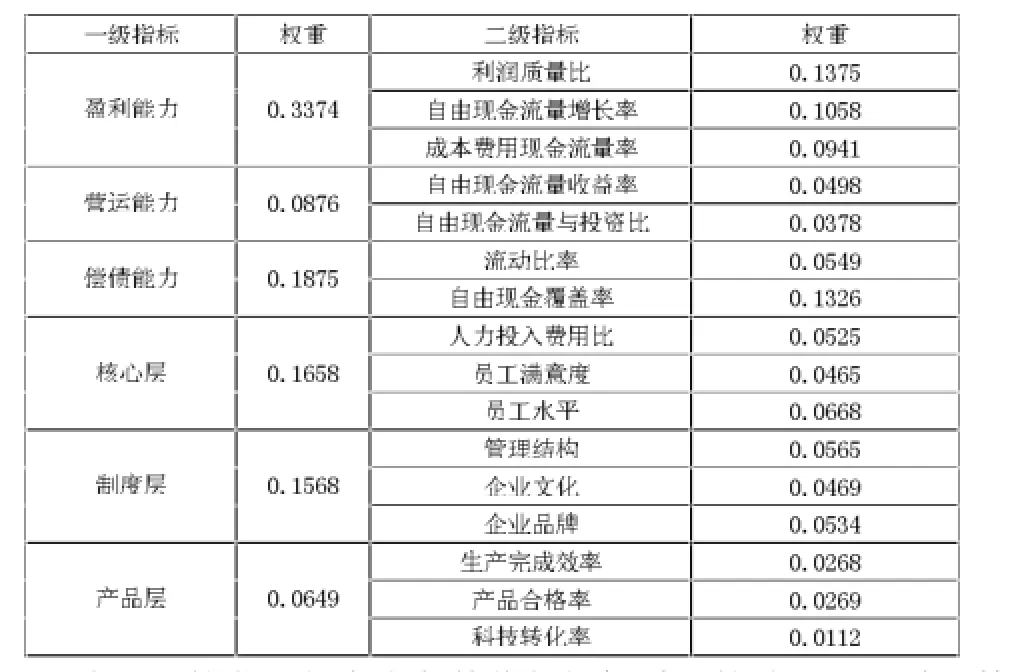

通過10位專家對各個指標權重進行打分,再由層次分析法計算出各個指標的權重,具體的權重值如下所示:

表2 非財務評價指標

表3 財務指標值

表4 非財務評價指標

表5 指標權重表

該公司的發展能力為各數值與指標乘積的總和,通過計算可得最終得分為0.9145,該得分越接近于1,表示發展能力越好,因此,該公司的發展能力歸為好的一類。

五、結語

總體上來看,科學合理地對中小企業的發展能力進行評價,能夠幫助中小企業及時地發現經營風險,突破發展瓶頸,持續健康地發展下去。但是,本文對于中小企業發展能力的研究依然存在一定的不足之處。如定性指標的數據確定都是由企業的內部員工或管理人員進行打分,具有相當的主觀性,會影響到評價整體的客觀性,對于企業發展能力的最終打分也會產生影響。希望本文能夠為中小企業管理者及后續研究者提供一定的參考。

[1]KelvinCross,RichardLync.relatediversification,core competencies and corporate performance[M].Strategic Management Journal, 2004(15)

[2]Ka Planandnavid,Norton.The effect of relative performance evaluation on earnings management:a game-theoretic approach[J].Jounal of Accounting and Public Policy,1992(191)

[3]Tomah.Performance standards in incentive contracts.Journal of Accounting and Economics.1994(30)

[4]Robert Han.Managing Assets and Skills:The Key to a Sustainable Competitive Advantage[J].California Management Review,2004 (16)

[5]李旭熙,林美華.基于1999年~2006年制造業發展能力指標異常的上市公司的分析[J].商場現代化,2009(07)

[6]朱雅珊,楊磊.構建企業發展能力分析的循環體系—以美的、格力電器為例[J].中國鄉鎮企業會計,2009(05)

[7]趙會明,王玥.企業發展能力淺析[J].中國總會計師,2009(2)

[8]張曉莉.神經網絡下企業發展能力預測分析[J].財會通訊,2009(20)

[9]戢運麗.企業發展能力指標體系分析[J].商業時代,2008(07)

[10]王國順,盛意.中小企業發展能力評價體系的構建[J].統計與決策,2009(08)

(作者單位:江蘇省廣電有線信息網絡股份有限公司無錫分公司 江蘇無錫 214007)

(責編:紀毅)

F276.3

A

1004-4914(2014)07-266-03

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

石油瀝青(2021年4期)2021-10-14 08:50:44

云南畫報(2020年9期)2020-10-27 02:03:26

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04

中國教育技術裝備(2015年19期)2015-03-01 02:43:07