企業社會責任評價指標體系研究

——基于利益相關者理論

2014-04-27 23:52:42丁薇

經濟師 2014年7期

●丁薇

企業社會責任評價指標體系研究

——基于利益相關者理論

●丁薇

隨著企業對社會影響的不斷擴大,各種關于企業的安全事件不斷沖擊著人們的神經,企業的社會責任問題再一次擺到了公眾面前。為了更加合理的評價企業的社會責任,文章以利益相關理論為基礎,構建了內部利益相關和外部利益相關兩個大類的企業社會責任評價指標體系,該指標體系具有一定的科學性與系統性,為企業的社會責任評價指供一個參考。最后,就推進企業社會責任評價體系的實施提出了三點建議。

企業社會責任 利益相關者理論 評價指標體系

一、研究背景

伴隨著社會經濟的不斷向前發展,各種企業的經營規模也不斷擴大,對于社會各個方面的影響也越來越顯著。這些企業在為社會創造大量財富的同時也帶來了諸多的社會發展問題。新世紀初,證監會等國家有關部門就相繼頒布了《企業社會責任標準》等文件來規范和引導企業承擔社會責任。

2013年,KFC黑幕、人造魚翅和毒牛奶等安全事件不斷刺激著社會的敏感神經,人們再次將企業的社會責任提到了一個新的認知高度。無論是政府還是普通民眾,都不斷呼吁加強企業的社會責任履行,為社會的健康有序發展提供更多的保障,如何評價企業的社會責任就是目前為止最需解決的一個重要議題。本文正是在這樣的背景下,通過建立起一套符合我國企業實際發展情況的社會責任的評價指標體系,為企業的社會責任的評價提供理論依據與參考。

二、利益相關者理論

利益相關者理論起始較早,一共經歷了三個發展階段。第一個階段是理論的提出階段,E.Penrose(1959)在他的專著中提出了人力資本與人際關系是構建企業的兩個方面,由此奠定了利益相關者理論的基礎。第二個階段是發展階段,1984年,《戰略性管理:一種利益相關者方法》的發表與出版顯示了利益相關者理論的一個飛速發展;最后一個階段是普遍認可階段,在這個發展階段之中,利益相關者理論以法律法規的形式進入到各國的相關政府文件當中。

什么才是利益相關者,針對這個問題的定義有27種之多(Mitchell,1997),

在本文當中,利益相關者是指能夠和企業產生最直接聯系的個人或者組織(Freeman and Reed,1984;Berman,1999)。利益相關者理論作為進行企業社會責任分析一個重要的基礎,除了能夠為企業的社會責任提供指標范圍外,還能讓企業的社會責任評價不斷變換新的思路。反過來,通過對企業社會責任的具體分析也能讓利益相關者理論變得更加具有現實意義。

三、評價指標體系構建原則

為了使得評價的結果能夠在最大程度上反映出一個企業對于社會責任的履行狀況,同時,評價的過程又必須足夠的簡便,能夠最大程度地節約成本,評價指標體系的設計就必須在以下幾個原則的指導下進行。

(一)科學性

評價指標體系的科學性就是在指標的選取和篩選方面必須是科學的和合理的,構建過程必須有相關的理論作為支撐,每個指標都必須有理有據,同時還要考慮到中國企業的現實情況。

(二)可比性

可比性原則是企業社會責任構建過程當中必須遵守的一個原則,這個原則就是要求不同的團隊采用這套評價指標體系針對同一個企業進行社會責任的評價能夠得到相同的結果,而且采用這個評價指標體系的不同企業的評價結果也要具有一個可比性,能夠從結果中比較出優劣。

(三)系統性

由于企業的社會責任是多個方面的,因此,指標體系的構建必須具有系統性,才能保證針對企業社會責任的評價能夠全面。除此之外,評價指標體系當中的各個指標之間應該具有一定的邏輯聯系,整體評價指標體系是一個完整的有機整體,各個指標互相支持。

(四)可操作性

可操作性原則是要求各個指標的數據收集應該比較簡便,能夠在最大的程度上節約成本。一般來說,數據由定性數據和定量數據兩種構成,為了保證操作性,在指標的設計上,應該盡量采用比較好收集的定量數據指標,對于定性指標數據的設計需要相對的簡單。

四、評價指標體系的構建

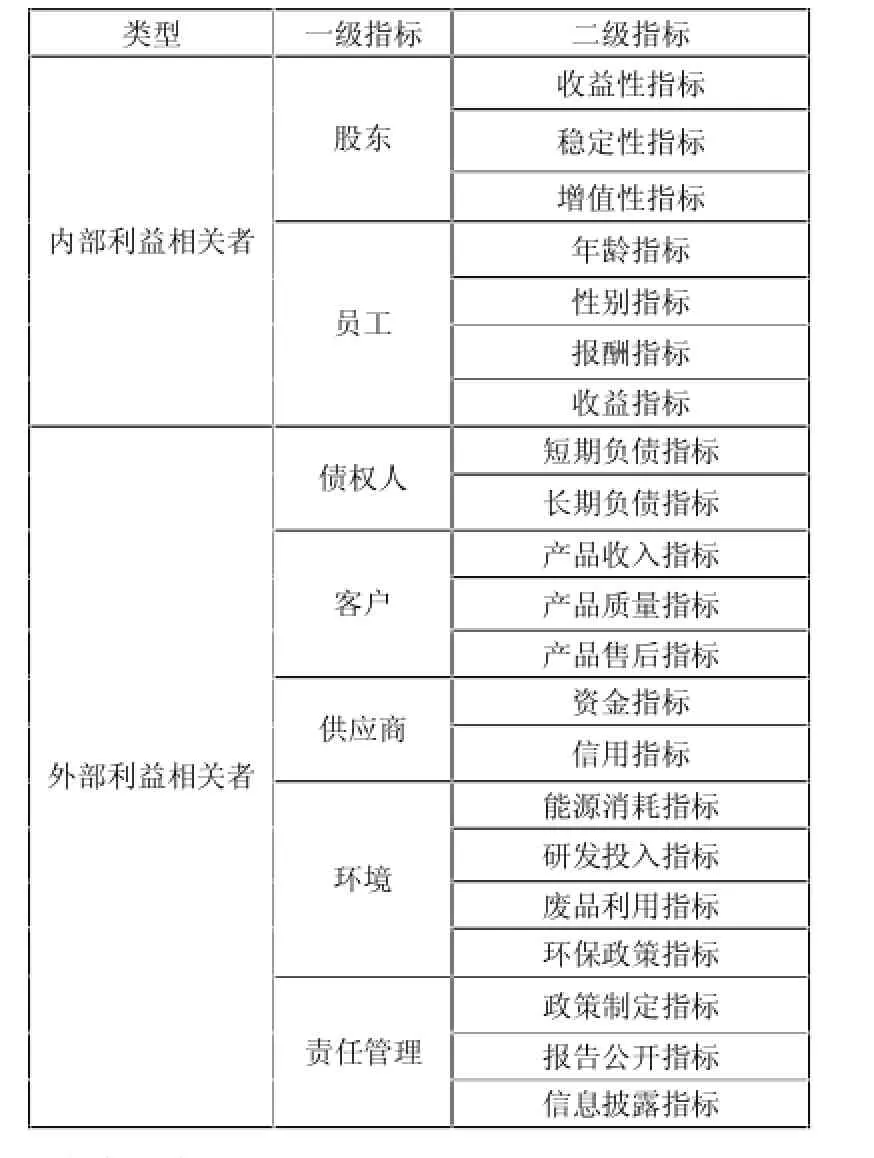

根據利益相關者理論,結合上述原指標構建原則,在指標的構建過程要將主要利益相關者體現出來。根據利益相關者與企業的聯系方式,可以分為內部利益相關者和外部利益相關者兩個大類。

內部利益相關者是指從企業的內部對企業的運行產生影響的利益相關者,例如企業的股東和企業的員工等。

表1 內部利益相關者指標表

(一)股東

股東,是企業資金的投入者,通過資金投入來獲取相應的收益,企業需要保證股東的利益,給予股東相應的回報,并且及時地向股東提供企業的財務報表等。股東可以分為控股股東和非控股股東,這兩種股東之間存在一定的代理的問題。

根據企業對股東的權益的保護的情況,其評價指標主要包括了以下幾個:第一,收益性指標,例如凈資產收益率等;第二,穩定性指標,如經常性總資產收益率等;第三,增值性指標,如每股凈資產等。具體的指標如下所示:(二)員工

表2 股東指標表

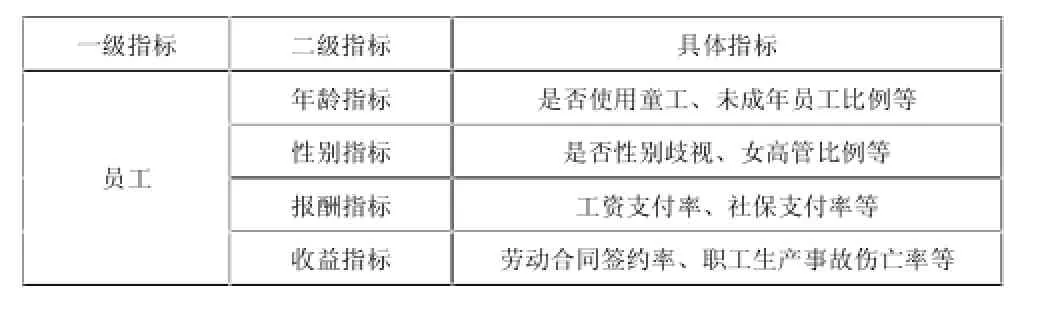

員工是企業的重要資產,能夠保證企業在激烈的市場競爭中處于領先地位,相應的,企業要為員工提供相應的酬勞和勞動保護等。

用來衡量員工利益的指標有不少,主要從以下幾個方面得到體現:第一,年齡指標,如未成年員工所占比例等;第二,性別指標,如高管中女性所占比例等;第三,報酬指標,如工資支付率等;第四,權益指標,如勞動合同簽約率等。具體指標如下所示

表3 員工指標表

企業的外部利益相關者是指存在于企業外部,對于企業的發生能夠產生影響的利益相關者,主要包括了債權人、供應商和客戶等。另外,由于各個利益相關者只能從企業給出的信息中來進行社會責任的判斷,因此,加入了責任管理這個評價維度。

(三)債權人

債權人是企業的另一種資金的投入者,企業需要按照一定的要求定時定量地返還給他們資金。有以下幾個指標衡量債權人的利益:第一,短期負債指標,如流動比率等;第二,長期負債指標,如資產負債率等。具體指標如下所示:

(四)客戶

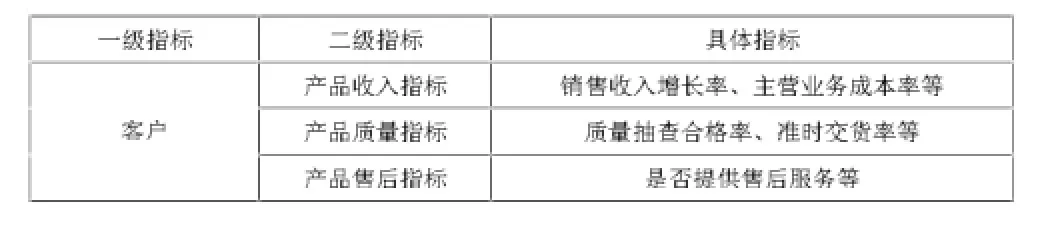

目前的市場已經基本轉換為買方市場,客戶是一個企業生存與發展的關鍵,客戶與企業有著非常緊密的聯系,爭取更多的客戶是一個企業經營的目的之一,主要有以下幾個指標進行衡量:第一,產品收入指標,如銷售收入增長率等;第二,產品質量指標,如抽查合格率等;第三,產品售后指標,如是否提供售后服務等。具體指標如下所示:

表4 債權人指標表

表5 客戶指標表

(五)供應商

供應商能夠為企業提供所需的產品與服務,在企業的上游。良好的供應商關系可以給企業帶來更多的收益,提高企業的經營生產效率。主要可以從以下幾個方面進行評價:第一,資金指標,如應付賬款周轉率等;第二,信用指標,如合同履約率等。

表6 供應商指標表

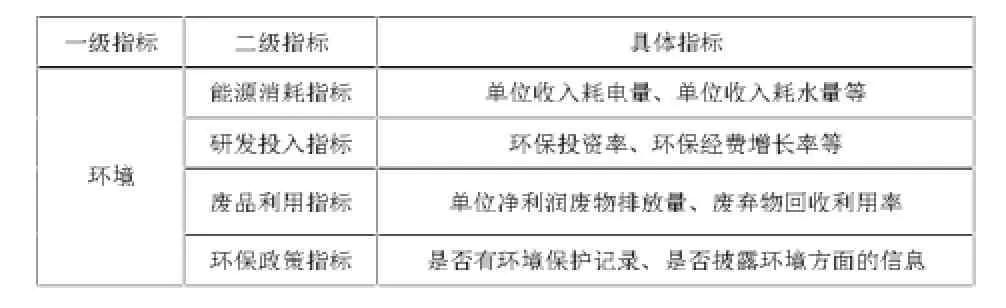

(六)環境

企業需要消耗一定的環境資源才能進行生產,生產過程中也會對環境產生一定的污染,因此,企業是環境問題的主要承擔者之一。可以從以下幾個方面進行評價,第一,能源消耗指標,如單位收入耗電量等;第二,研發投入指標,如單位收入研發率;第三,廢品利用指標,如單位凈利潤廢物排放量等;第四,環保政策指標,如是否有環境保護記錄等。

表7 環境指標表

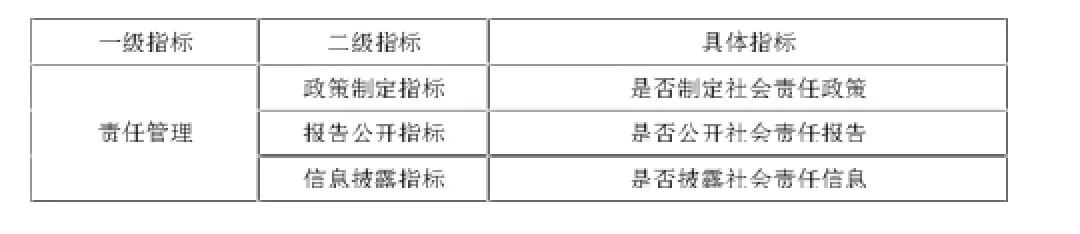

(七)責任管理

從2008年開始,我國就對上市公司的信息披露,尤其是社會責任方面的信息披露做出了要求,由于各個利益相關者與企業的信息存在不對稱,因此,在社會責任的評價方面引入社會責任管理這個維度,通過這個指標來反應利益相關者對于相關企業的社會責任信息掌握的程度,主要有以下幾個指標:第一,政策制定指標;第二,報告公開指標;第三信息披露指標。

表8 責任管理指標表

綜合以上類別,提出一個整體的企業社會責任評價指標體系:

表9 企業社會責任評價指標

五論與建議

當前,企業社會責任的履行對于促進我國的經濟社會健康發展具有重要的現實意義。本文的相關研究成果對于評價企業社會責任的履行具有一定的參考價值。企業社會責任的評價指標體系結合了定性指標與定量指標,基本覆蓋了企業社會責任的各個方面,具有較強的現實意義,為了推動企業去履行社會責任評價的實施,提出以下三點建議。

(一)增強政府的引導與監督

政府在企業社會責任的評價當中應當起到引導者與監督者的責任,將企業的社會責任評價從理論納入實踐當中。當前,我國的社會經濟體制正在不斷轉型,政府在社會經濟當中的主導地位仍然沒有改變,要想推動企業的社會責任評價,政府的主導作用就必須得到體現,政府可以兩個方面積極推進企業社會責任評價的實施:第一,與相關的研究機構共同研究符合中國國情的企業社會責任評價體系;第二,積極推動已有的企業社會責任評價體系在現實當中的應用與改進。

(二)兼顧法律的激勵與強制性

企業具有一定的自覺性,但是仍然不能完全避免其道德風險,因此通過法律的途徑來保證企業的社會責任的完全履行就具有一定的現實意義。我國企業的社會責任評價體系正在建設的初期,目前的評價都處于學術研究階段,并沒有相應的法律法規來保證這些評價的具體實施。社會對于企業的信任問題必須經由法律的認可才能得到保障,充分發揮法律在這個方面的強制作用,將企業社會責任的評價問題常態化,才能從根本上保證企業按照社會的要求健康發展。

(三)利用輿論的宣傳與號召

充分利用電視與網絡媒體,發揮各種宣傳工具的宣傳作用,將企業社會責任的實現變為一種社會共同的價值取向。讓企業通過自身的企業社會責任的評價來實現改進,通過媒體宣傳將這種改進或者現有企業的不足宣傳出來,讓大眾進行評價。最終形成有社會責任感的企業能夠獲得更好的發展的共識。

[1]Oliver Sheldon.The Philosophy of Management.London:Isaac Pitm an Sons,1924

[2]劉俊海.公司的社會責任[M].北京:法律出版社,1999

[3]仲大軍.當前中國企業的社會責任[J].中國經濟快訊,2002(38)

[4]Wartick.S.L.,Cochran.P.L.The Evolution of Corporate Social Performance Model[J].Academy of Management Review,1985(5)

[5]Jeffery Sonnefeld.Measuring Corporate[J].Academy of Management Proceedings,1982(6)

[6]Clarkson.A Stakeholder Framework for Analyzing and Evaluating Corporate Social Performance[J].The Academy of Management Review, 1995(1)

[7]李正輝,李春艷.兩型社會視角下工業企業社會責任的評價模型研究[J].統計與信息論壇,,2010(06)

[8]宋建波,盛春艷.基于利益相關者的企業社會責任評價研究——以制造業上市公司為例[J].中國軟科學,2009(10)

[9]苗婷婷,徐鑫.基于過程視角的企業社會責任評價指標體系[J].吉林工商學院學報,2010(03)

[10]Mitchell R K,Agle B R,Wood D J.Toward a theory of stakeholder identification and salience:defining the principle of who and what really counts[J].Academy of Management Review,1997,22(4)

[11]Freeman,R.E.Strategic management.A stunk older Approach Boston:Pitmun,1984.

[12]Berman S.L,Wicks S,Kotha and T.M Jones.Does Stakeholder Orientation Matter?The Relationship between Stakeholder Management Models and Firm Financial Performance[J].Academy of Management Journal,1999,42(5)

(作者單位:江蘇省廣電有線信息網絡股份有限公司無錫分公司 江蘇無錫 214007)

(責編:紀毅)

F270

A

1004-4914(2014)07-273-03

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

石油瀝青(2021年4期)2021-10-14 08:50:44

世界科學技術-中醫藥現代化(2021年10期)2021-03-02 05:52:06

云南畫報(2020年9期)2020-10-27 02:03:26

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

中國工程咨詢(2015年2期)2015-02-14 02:59:26