《財(cái)務(wù)管理》教學(xué)中使用插值法求解的思考

2014-04-28 03:44:18焦麗

經(jīng)濟(jì)師 2014年1期

關(guān)鍵詞:財(cái)務(wù)管理教學(xué)

●焦麗

《財(cái)務(wù)管理》教學(xué)中使用插值法求解的思考

●焦麗

插值法是《財(cái)務(wù)管理》課程教學(xué)中對(duì)于求解不同時(shí)間點(diǎn)上資金之間的換算的一種重要方法,它利用了數(shù)學(xué)上相似三角形對(duì)應(yīng)邊長(zhǎng)成比例的原理,巧妙地將數(shù)學(xué)應(yīng)用于解決實(shí)際問(wèn)題。但目前一些教材不分情況地對(duì)所有時(shí)間價(jià)值的問(wèn)題都采用“插值法”解決,是一種教學(xué)的浪費(fèi)。文章先分析插值法的數(shù)學(xué)原理與固有誤差,再對(duì)《財(cái)務(wù)管理》中是否適合使用插值法解決的問(wèn)題進(jìn)行分類,最后列舉部分問(wèn)題不使用插值法而使用公式算術(shù)法解決的優(yōu)勢(shì)。

插值法 財(cái)務(wù)管理 適用條件

在《財(cái)務(wù)管理》課程中,圍繞時(shí)間價(jià)值原理對(duì)不同時(shí)間點(diǎn)上資金之間的換算一直是課程教學(xué)中的重點(diǎn),也是《財(cái)務(wù)管理》的研究基礎(chǔ)。在教學(xué)中,借鑒了數(shù)學(xué)上插值的思想,利用查表得到的幾組變量(通常是兩組),結(jié)合其他給定條件,來(lái)求解未知變量,被稱為“插值法”。插值法利用了數(shù)學(xué)上相似三角形對(duì)應(yīng)邊長(zhǎng)成比例的原理,巧妙地將數(shù)學(xué)應(yīng)用于解決實(shí)際問(wèn)題。但目前一些教材和教學(xué)中,不分情況地對(duì)所有時(shí)間價(jià)值的問(wèn)題統(tǒng)統(tǒng)采用“插值法”解決,是一種教學(xué)的浪費(fèi),使得一些本來(lái)不必大動(dòng)干戈的題目小題大做。因而在何種情況下使用“插值法”是由題目的條件和求解變量的特點(diǎn)來(lái)決定的,在不必使用“插值法”的情況下,使用算術(shù)法更有優(yōu)勢(shì)。

一、插值法的幾何意義及固有誤差

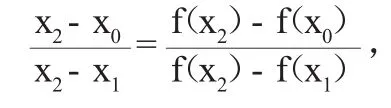

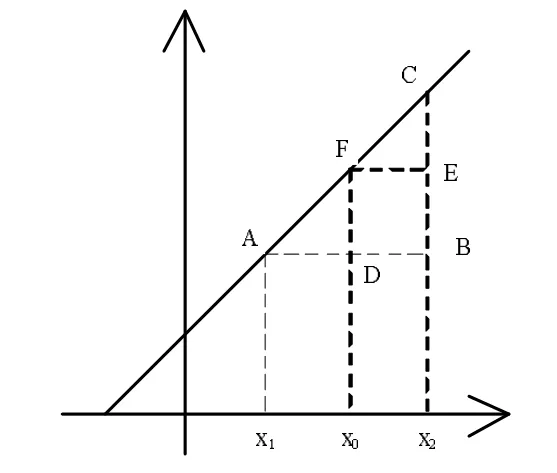

在數(shù)學(xué)界,插入法最早是在1976年由兩位運(yùn)籌學(xué)家提出,最初是為求解車輛路線問(wèn)題所提出的解決方法。《財(cái)務(wù)管理》應(yīng)用中使用的“插值法”是指簡(jiǎn)單的線性插值法,其幾何意義是相似三角形對(duì)應(yīng)邊長(zhǎng)成比例的原理。下面舉一例來(lái)說(shuō)明簡(jiǎn)單線性插值法的幾何意義。

圖1

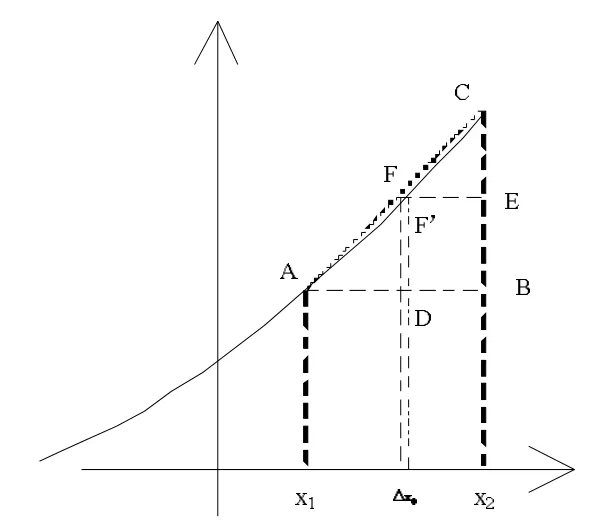

假如,這條曲線不是直線,這個(gè)求得的值就不是一個(gè)準(zhǔn)確值,這是使用插值法的一個(gè)問(wèn)題。往往在《財(cái)務(wù)管理》中研究的圖像都不是線性的,故使用插值法求得的結(jié)果與真實(shí)結(jié)果之間必然有一個(gè)誤差存在。假如圖1中的曲線畫(huà)的稍微彎曲一些,便可以得到圖2。在圖2中,我們可以清楚地看到使用插值法求得的結(jié)果與真實(shí)結(jié)果之間的誤差△x0,所以在使用插值法解題之前,往往會(huì)有一個(gè)關(guān)于可接受的誤差范圍的假設(shè),在這一假設(shè)前提下,可以將這個(gè)誤差忽略不計(jì)。但是,對(duì)于部分貨幣的時(shí)間價(jià)值問(wèn)題,從精確和經(jīng)濟(jì)的角度來(lái)思考,完全可以不采用插值法,得到一個(gè)比插值法更精確的結(jié)果,而且也不比插值法復(fù)雜。要做到這一點(diǎn),就要先對(duì)所求解的問(wèn)題做一個(gè)分類。

圖2

二、按未知量在時(shí)間價(jià)值系數(shù)中出現(xiàn)次數(shù)對(duì)所求問(wèn)題的分類

分類之前,為方便下文分析,先明確兩個(gè)概念:公式算術(shù)式和公式算術(shù)法。所謂公式算術(shù)式,是指在《財(cái)務(wù)管理》中一般常見(jiàn)的貨幣時(shí)間價(jià)值問(wèn)題,按照貨幣時(shí)間價(jià)值原理列出的,含有求解的未知變量的方程式。比如,已知現(xiàn)值P,終值F,折現(xiàn)率i,求期數(shù)n,可以得到的公式算術(shù)式F=P(1+i)n。公式算術(shù)法,是指通過(guò)公式算數(shù)式來(lái)求解未知量的方法。仔細(xì)觀察《財(cái)務(wù)管理》中最常見(jiàn)的時(shí)間價(jià)值系數(shù),我們可以發(fā)現(xiàn)。對(duì)于像求解復(fù)利終值系數(shù)、復(fù)利現(xiàn)值系數(shù)中的折現(xiàn)率i或者期數(shù)n的這類問(wèn)題,所得到的公式算術(shù)式中折現(xiàn)率i或者期數(shù)n只出現(xiàn)一次或者容易變形公式算術(shù)式得到一個(gè)不含未知量的式子,通過(guò)一般的數(shù)學(xué)計(jì)算器可以得到一個(gè)精確結(jié)果。可對(duì)于像求解年金終值系數(shù)、年金現(xiàn)值系數(shù)中的折現(xiàn)率i或者期數(shù)n的這類問(wèn)題,所得到的公式算術(shù)式中折現(xiàn)率i或者期數(shù)n不只出現(xiàn)一次或者不容易變形公式算術(shù)式得到一個(gè)不含未知量的式子,通過(guò)一般的數(shù)學(xué)計(jì)算器往往也不容易得到一個(gè)精確結(jié)果。所以,按照上述的分類方法,可將求解復(fù)利終值系數(shù)、復(fù)利現(xiàn)值系數(shù)中的折現(xiàn)率i或者期數(shù)n的這類問(wèn)題分為一類。將年金終值系數(shù)、年金現(xiàn)值系數(shù)中的折現(xiàn)率i或者期數(shù)n的這類問(wèn)題分為第二類。在《財(cái)務(wù)管理》教學(xué)中,對(duì)于第一類問(wèn)題應(yīng)該使用簡(jiǎn)單明晰的公式算術(shù)法來(lái)解決,第二類用公式算術(shù)法解決起來(lái)較為麻煩的問(wèn)題,采用“插值法”更合適。

三、正確分類使用“差值法”的優(yōu)點(diǎn)

通過(guò)長(zhǎng)期的實(shí)踐教學(xué)與關(guān)注大量的《財(cái)務(wù)管理》教材后,發(fā)現(xiàn)在很多書(shū)籍中凡遇到諸如前述四類基本貨幣時(shí)間價(jià)值理論相關(guān)的計(jì)算時(shí),都不分情況地對(duì)所有的問(wèn)題統(tǒng)統(tǒng)采用“插值法”解決。這種作法即是一種浪費(fèi),使得一些題目小題大做,又不利于學(xué)生正確理解時(shí)間價(jià)值的原意。因此,在實(shí)踐教學(xué)中,應(yīng)該按照以上所述的分類方法對(duì)求解變量?jī)H在公式算術(shù)式中出現(xiàn)一次的題目不使用插入法而使用簡(jiǎn)單的公式算術(shù)法,對(duì)求解變量在公式算術(shù)式中多次出現(xiàn)的題目使用插值法。這樣做的好處有以下三點(diǎn)。

1.使學(xué)生更好地理解插值法在財(cái)務(wù)管理學(xué)習(xí)中的意義。在財(cái)務(wù)管理的學(xué)習(xí)中引入插入法,只是一個(gè)工具的作用,目的是為了解決財(cái)務(wù)管理中貨幣的時(shí)間價(jià)值問(wèn)題。部分教材在不分具體條件的情況下,對(duì)所有的貨幣時(shí)間價(jià)值問(wèn)題都采用插值法解決,會(huì)讓學(xué)生陷入一種誤區(qū)之中,學(xué)生會(huì)以為學(xué)習(xí)的重心是使用插入法解題。其實(shí)不然,教師應(yīng)該將財(cái)務(wù)管理中貨幣時(shí)間價(jià)值的原理推到教學(xué)的中心,將理解貨幣時(shí)間價(jià)值作為教學(xué)的重點(diǎn),而不單單是告訴學(xué)生們只要用插入法就可以解決所有問(wèn)題。對(duì)于學(xué)生將來(lái)的學(xué)習(xí)工作都會(huì)造成不良后果,可能會(huì)讓很多人忽略掉問(wèn)題的本質(zhì)——貨幣的時(shí)間價(jià)值,或者會(huì)讓他們?nèi)鄙賹?duì)于插值法之外的其他方法的思考。因此,在教學(xué)中,對(duì)問(wèn)題適當(dāng)?shù)剡M(jìn)行分類,將會(huì)有利于學(xué)生更好地理解插值法在財(cái)務(wù)管理學(xué)習(xí)中的意義。

2.明晰考點(diǎn),避免非必要的查表得數(shù)。這一優(yōu)勢(shì)緊承上一個(gè)優(yōu)勢(shì)。在考試中,如果過(guò)分強(qiáng)調(diào)使用插值法解題,考試的重心就成了考插值法,而偏離了原來(lái)的中心——考察對(duì)貨幣時(shí)間價(jià)值的理解。在考試中,對(duì)于適合使用公式算術(shù)法去解決的問(wèn)題,應(yīng)該讓學(xué)生使用公式算術(shù)法來(lái)解答。這樣避免了不必要的查表得數(shù),因?yàn)檫@個(gè)問(wèn)題本身是不需要使用插值法這樣的較為“高端”的方法。而且這樣做還能避免學(xué)生產(chǎn)生一種誤區(qū),查表得數(shù)是需要的時(shí)候自己查得的,而不是在任何時(shí)候都會(huì)給定的。這樣將會(huì)更有利于學(xué)生理解插值法在財(cái)務(wù)管理學(xué)習(xí)中的意義。由此,前兩個(gè)優(yōu)勢(shì)是相互聯(lián)系的。

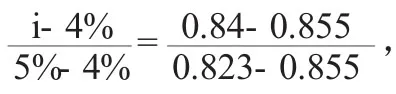

3.結(jié)果更精確。在求解復(fù)利終值系數(shù)、復(fù)利現(xiàn)值系數(shù)中的折現(xiàn)率i或者期數(shù)n的這類問(wèn)題中使用公式算術(shù)法,相比較使用插值法最直接的優(yōu)勢(shì)是結(jié)果更精確。現(xiàn)舉例說(shuō)明。

假設(shè),已知現(xiàn)值P=84,終值F=100,期數(shù)n=4,求折現(xiàn)率i(保留三位有效數(shù)字)。另外,在n=4時(shí),復(fù)利現(xiàn)值系數(shù)PVIF=0.855,i=4%,復(fù)利現(xiàn)值系數(shù)PVIF=0.823,i=5%。

四、結(jié)論

插值法是《財(cái)務(wù)管理》課程教學(xué)中對(duì)于求解不同時(shí)間點(diǎn)上資金之間的換算的一種重要方法。在教學(xué)中使用時(shí)應(yīng)該對(duì)所求問(wèn)題分類后再?zèng)Q定是否使用。對(duì)于像求解復(fù)利終值系數(shù)、復(fù)利現(xiàn)值系數(shù)中的折現(xiàn)率i或者期數(shù)n的這類問(wèn)題,所得到的公式算術(shù)式中折現(xiàn)率i或者期數(shù)n只出現(xiàn)一次或者容易變形公式算術(shù)式得到一個(gè)不含未知量的式子,使用公式算術(shù)法解決更加精確合理;對(duì)于像求解年金終值系數(shù)、年金現(xiàn)值系數(shù)中的折現(xiàn)率i或者期數(shù)n的這類問(wèn)題,所得到的公式算術(shù)式中折現(xiàn)率i或者期數(shù)n不只出現(xiàn)一次或者不容易變形公式算術(shù)式得到一個(gè)不含未知量的式子,則適宜使用插值法。

[1] 呂紅.簡(jiǎn)易插值法在財(cái)務(wù)管理實(shí)務(wù)中的應(yīng)用[J].大眾商務(wù),2009(1)

[2] 劉高常,謝林海.利用斜率原理解析財(cái)務(wù)管理中的插值法[J].商場(chǎng)現(xiàn)代化,2009(2)

[3] 田笑豐.財(cái)務(wù)管理教學(xué)中插值法的快速理解和掌握[J].會(huì)計(jì)之友,2008(4)

(作者單位:太原理工大學(xué)陽(yáng)泉學(xué)院管理工程系 山西陽(yáng)泉 045000)

(責(zé)編:芝榮)

G642

A

1004-4914(2014)01-264-02

猜你喜歡

甘肅教育(2020年14期)2020-09-11 07:57:50

河南水利年鑒(2020年0期)2020-06-09 05:43:36

甘肅教育(2020年12期)2020-04-13 06:25:34

消費(fèi)導(dǎo)刊(2018年8期)2018-05-25 13:20:09

東方教育(2017年19期)2017-12-05 15:14:48

唐山文學(xué)(2016年2期)2017-01-15 14:03:59

行政事業(yè)資產(chǎn)與財(cái)務(wù)(2016年10期)2016-09-26 12:05:29

行政事業(yè)資產(chǎn)與財(cái)務(wù)(2015年23期)2015-10-26 03:13:26

現(xiàn)代農(nóng)業(yè)(2015年5期)2015-02-28 18:40:58

河南科技(2014年22期)2014-02-27 14:18:27

- 經(jīng)濟(jì)師的其它文章

- 番禺區(qū)中小企業(yè)用工狀況調(diào)查

- 識(shí)別畢業(yè)論文抄襲的實(shí)驗(yàn)研究

- 蕪湖市全面建成小康社會(huì)實(shí)現(xiàn)程度及其示范意義

- 光伏新政下內(nèi)蒙古地區(qū)地面光伏項(xiàng)目發(fā)展前景淺析

- 資產(chǎn)流動(dòng)性與公司資本結(jié)構(gòu)

——來(lái)自中國(guó)制造業(yè)A股上市公司的經(jīng)驗(yàn)證據(jù) - “十二五”期間我國(guó)戰(zhàn)略性新興產(chǎn)業(yè)的低碳發(fā)展

——以純電動(dòng)汽車發(fā)展為例