本量利分析在中小企業(yè)管理中的應(yīng)用

2014-04-29 22:10:27冉晨光

中國市場 2014年6期

關(guān)鍵詞:中小企業(yè)

[摘要]當(dāng)今我國中小企業(yè)競爭勢頭激烈,本文簡要分析當(dāng)前我國中小企業(yè)的現(xiàn)狀,簡單介紹本量利分析方法,運用該方法對大地電力設(shè)備有限公司的主要業(yè)務(wù)進(jìn)行具體分析,說明本量利分析放在企業(yè)生產(chǎn)決策中的重要性。

[關(guān)鍵詞]中小企業(yè);本量利分析;生產(chǎn)決策

[中圖分類號]F274[文獻(xiàn)標(biāo)識碼]A[文章編號]1005-6432(2014)6-0049-03

本量利分析是管理會計中一項常用的方法,在中小企業(yè)管理中頗受歡迎,運用本量利分析方法可使業(yè)務(wù)量和利潤之間建立起直接的函數(shù)關(guān)系,以在業(yè)務(wù)變動時估計其對利潤的影響。在目標(biāo)變動時,能夠合理的計算出完成目標(biāo)的業(yè)務(wù)量水平,確立成本形態(tài)的分類,從而明確成本、數(shù)量和利潤之間的關(guān)系。

1中小企業(yè)的現(xiàn)狀概述

近年來我國中小企業(yè)發(fā)展迅猛已成為最富活力的經(jīng)濟(jì)群體。我國中小企業(yè)是推動經(jīng)濟(jì)增長,促進(jìn)就業(yè)的重要力量。我國中小企業(yè)門戶日益增長,基本占全國企業(yè)總量的近九成,通過工商部門注冊的中小企業(yè)戶和個體經(jīng)營戶為社會提供了近八成的城鎮(zhèn)就業(yè)崗位,著實為解決城鎮(zhèn)再就業(yè)問題發(fā)揮積極作用。中小企業(yè)已成為我國經(jīng)濟(jì)和社會發(fā)展的重要推動力,發(fā)揮著不可替代的作用。

我國中小企業(yè)經(jīng)濟(jì)在蓬勃發(fā)展的同時,也面臨一些瓶頸,經(jīng)資料研究主要有以下問題:

(1)體制不順。政府政出多門、職能交叉,致使口徑不一、管理分散,使地方和企業(yè)無所適從。社會中介服務(wù)體制尚不健全,造成中小企業(yè)特別是個私企業(yè)在產(chǎn)品開發(fā)、市場定位、資金投向等方面存在較大的盲目性。

(2)告貸無門。我國尚無專門為中小企業(yè)貸款的金融機(jī)構(gòu)。商業(yè)銀行體制改革后權(quán)利上收,以中小企業(yè)為放貸對象的基層銀行有責(zé)無權(quán),有心無力;實行資產(chǎn)負(fù)債比例管理后,逐級下達(dá)“存貸比例”,使本來就少的貸款數(shù)量更為可憐,貸款供應(yīng)缺口加大。

(3)產(chǎn)權(quán)不清。由于政策不公、行業(yè)限制,個私企業(yè)套戴現(xiàn)象普遍。一些中小企業(yè)發(fā)展到一定程度就不愿做大,企業(yè)的進(jìn)一步發(fā)展受到人為限制。

除上述企業(yè)的外因帶來的問題,主要影響中小企業(yè)發(fā)展的內(nèi)部原因是:

(1)資金不足。企業(yè)的信用擔(dān)保能力不足,風(fēng)險制約能力薄弱,生產(chǎn)經(jīng)營穩(wěn)定能力欠缺,融資困難而制約企業(yè)發(fā)展。

(2)核心技術(shù)落后。技術(shù)含量不高開發(fā)能力不強(qiáng),產(chǎn)品檔次不高。

(3)企業(yè)人才稀缺,人員素質(zhì)有待提高。表現(xiàn)在專業(yè)水平不高,管理水平一般,銷售能力欠佳。

(4)企業(yè)體制落后。企業(yè)組織制度不適應(yīng)經(jīng)濟(jì)發(fā)展的需要,盲目投資及低水平重復(fù)建設(shè)嚴(yán)重等問題。

2本量利分析的介紹及主要基本概念

本量利分析(cost-volume-profit analysis,CVP),全稱“成本—數(shù)量—利潤分析”,是一種反映成本、數(shù)量和利潤三者依存關(guān)系的分析方法,又稱為盈虧平衡點分析、保本點分析、損益平衡點分析和利量分析等。進(jìn)一步說,是在變動成本性態(tài)的基礎(chǔ)上,應(yīng)用數(shù)學(xué)方法揭示固定成本、變動成本、業(yè)務(wù)量、單價、銷售量和利潤等會計變量之間和內(nèi)在規(guī)律性,從中選取最優(yōu)方法為企業(yè)生產(chǎn)經(jīng)營活動進(jìn)行預(yù)測、規(guī)劃、決策、控制和創(chuàng)新提供必要財務(wù)信息的一種定量分析方法。

貢獻(xiàn)毛益:也稱邊際收益或邊際貢獻(xiàn),它是企業(yè)的銷售收入減去變動成本后的差額。企業(yè)在經(jīng)營中,將貢獻(xiàn)毛益用于補(bǔ)償固定成本,補(bǔ)償后有余額,則贏利;不能補(bǔ)償,則虧損。其表現(xiàn)形式有兩種:①用總體數(shù)額表示,貢獻(xiàn)毛益總額;②用單位數(shù)額表示,單位貢獻(xiàn)毛益。

貢獻(xiàn)毛益總額=銷售收入總額-變動成本總額

(單位貢獻(xiàn)毛益=單位售價-單位變動成本)

貢獻(xiàn)毛益率:也稱邊際貢獻(xiàn)率,是指單位貢獻(xiàn)毛益與銷售單價之間的比率或貢獻(xiàn)毛益總額與銷售總額之間的比率。表示單位銷售收入能提供的貢獻(xiàn)毛益。

貢獻(xiàn)毛益率=貢獻(xiàn)毛益總額÷銷售收入總額×100%

(貢獻(xiàn)毛益率=單位貢獻(xiàn)毛益÷單位售價×100%)

盈虧平衡點:也稱為保本點,是指企業(yè)在一定時期為達(dá)到損益平衡的狀態(tài)。

盈虧平衡點=單位售價×產(chǎn)銷量-(單位變動成本×產(chǎn)銷量+固定成本總額)

安全邊際:產(chǎn)品現(xiàn)有或預(yù)計銷售量超過盈虧平衡點的銷售量,表明現(xiàn)有或預(yù)計銷售量與平衡點銷售量的差額,其差額反映了企業(yè)贏利的安全程度。

安全邊際=現(xiàn)有或預(yù)計銷售量(金額)-盈虧平衡點銷售量(金額)

安全邊際率:安全邊際與現(xiàn)有或預(yù)計銷售量(或金額)間的比率,它是從比率指標(biāo)上反映贏利的安全程度。

安全邊際率=安全邊際(金額)÷現(xiàn)有或預(yù)計銷售量(金額)

目標(biāo)利潤:企業(yè)在計劃期事前分析制定的,必須可以達(dá)到的利潤水平,是企業(yè)生產(chǎn)經(jīng)營目標(biāo)的主要組成部分。它的確立必須以預(yù)測利潤為基礎(chǔ)。確定目標(biāo)利潤,有利于企業(yè)合理組織銷售、控制成本支出、改善經(jīng)營管理,提高經(jīng)濟(jì)效益。

(1)根據(jù)成本性態(tài)分析,在已知成本、銷售量和利潤之間的線性關(guān)系的基礎(chǔ)上,通過已知變量確定公式:

目標(biāo)利潤=銷售單價×銷售量-單位變動成本×銷售量-固定成本總額

(2)根據(jù)邊際貢獻(xiàn)的基本概念確定公式:

目標(biāo)利潤=邊際貢獻(xiàn)總額-固定成本總額

(3)根據(jù)安全邊際的基本概念確定公式:

目標(biāo)利潤=安全邊際量×單位邊際貢獻(xiàn)

3作業(yè)成本法的實際應(yīng)用案例

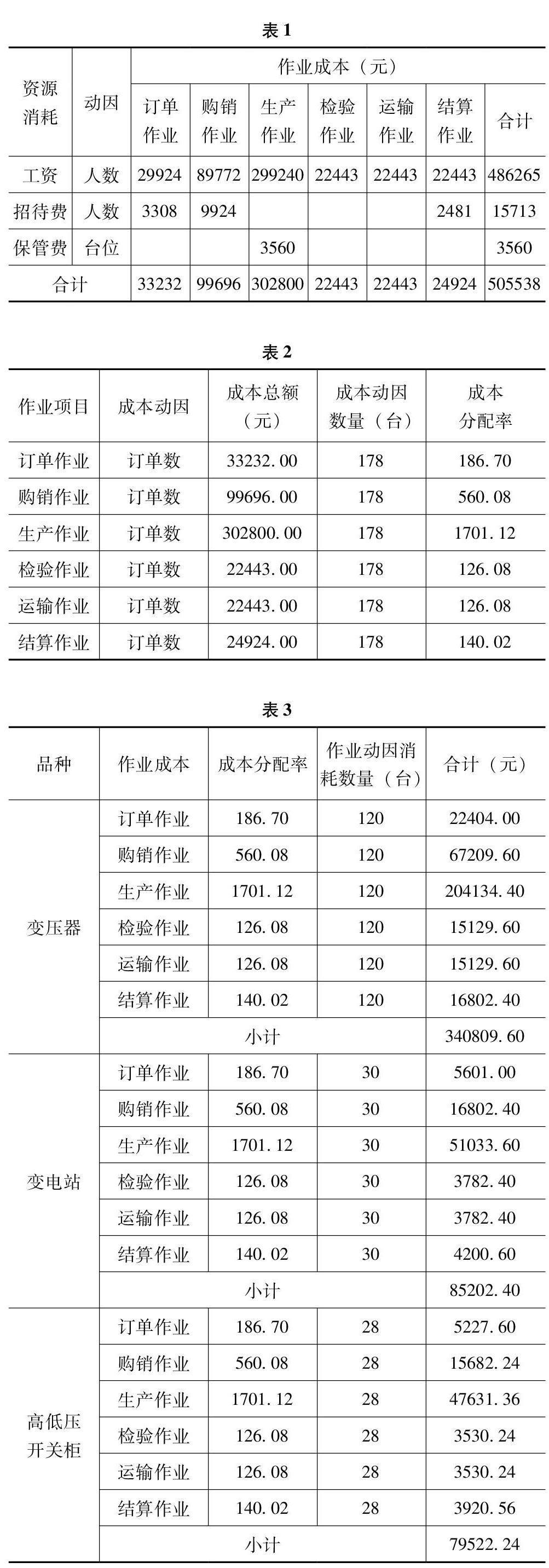

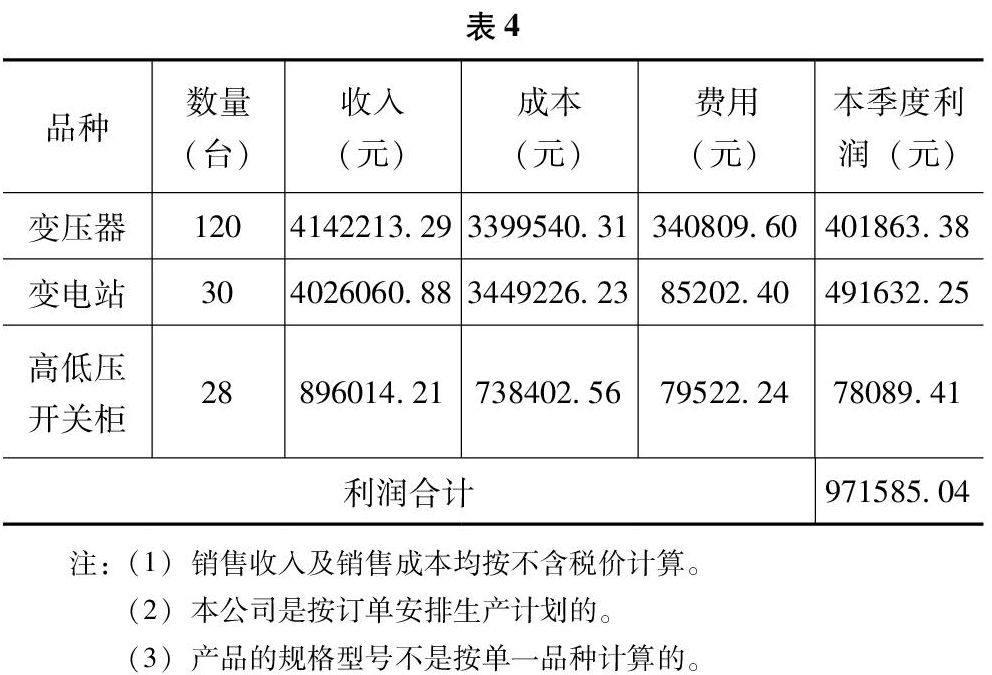

大地電力設(shè)備有限公司是由原國有企業(yè)轉(zhuǎn)化而來的現(xiàn)代股份制企業(yè)。主要生產(chǎn)電力變壓器、歐式箱式變電站,美式箱式變電站、高低壓開關(guān)柜,在行業(yè)中做到中型骨干企業(yè),也是全國變壓器行業(yè)質(zhì)量協(xié)會會員單位、全國開關(guān)研制會員單位,其良好的服務(wù)和上乘的產(chǎn)品獲得業(yè)界與客戶的一致認(rèn)可。20××年,大地電力某季度的目標(biāo)利潤90000000元,根據(jù)公司財務(wù)提供數(shù)據(jù)顯示,按數(shù)量分配計算本季度利潤,不能如實反映各項產(chǎn)品生產(chǎn)消耗情況,不利于公司做出合適的管理計劃,而采用作業(yè)成本法計算分配費用,則可有效確定各項工作安排,其業(yè)務(wù)流程如下:①確認(rèn)資源消耗。各項間接消耗為工資48626500元,業(yè)務(wù)招待費1571300元,保管費356000元,共計50553800元;②計劃作業(yè)程序。大地電力業(yè)務(wù)流程,一般劃分為訂單作業(yè)、購銷作業(yè)、生產(chǎn)作業(yè)、檢驗作業(yè)、運輸作業(yè)、結(jié)算作業(yè);③資源分配方式。工資,業(yè)務(wù)招待按人數(shù)計算,訂單作業(yè)4人、購銷作業(yè)12人、生產(chǎn)作業(yè)40人、檢驗作業(yè)3人、運輸作業(yè)3人、結(jié)算作業(yè)3人,保管費按臺位計算(見表1、表2);④將作業(yè)成本分配至品種,在采銷一致情況下,本季度簽訂合同25份,營銷178臺(變壓器,變電站,高低壓開關(guān)柜),作業(yè)動因消耗數(shù)量:變壓器:訂單作業(yè)120臺、購銷作業(yè)120臺、生產(chǎn)作業(yè)120臺、檢驗作業(yè)120臺、運輸作業(yè)120臺、結(jié)算作業(yè)120臺。變電站:訂單作業(yè)30臺、購銷作業(yè)30臺、生產(chǎn)作業(yè)30臺、檢驗作業(yè)30臺、運輸作業(yè)30臺、結(jié)算作業(yè)30臺。高低壓開關(guān)柜:訂單作業(yè)28臺、購銷作業(yè)28臺、生產(chǎn)作業(yè)28臺、檢驗作業(yè)28臺、運輸作業(yè)28臺、結(jié)算作業(yè)28臺(見表3);⑤本季度變壓器銷售120臺,收入414221329元,成本339954031元;變電站銷售30臺,收入402606088元,成本344922623元;高低壓開關(guān)柜銷售28臺,收入89601421元,成本73840256元(見表4)。

(2)本公司是按訂單安排生產(chǎn)計劃的。

(3)產(chǎn)品的規(guī)格型號不是按單一品種計算的。

大地電力公司本季度按作業(yè)成本法計算共贏利97158504元,達(dá)到目標(biāo)利潤水平,并增加近8%的贏利水準(zhǔn)。從成本、費用支出分析,變壓器產(chǎn)品支出最高,變電站次之,高低壓開關(guān)柜最低;從利潤結(jié)果分析,變壓站產(chǎn)品利潤最高,變壓器次之,高低壓開關(guān)柜最低。由此可分析得出,公司主要贏利產(chǎn)品為變壓器和變電站,高低壓開關(guān)柜輔助贏利,其贏利水平相比較低。然而在成本、費用支出方面變壓器明顯高于變電站的情況下,變電站的贏利水平卻高于變壓器,說明變壓器生產(chǎn)消耗資源較多,公司應(yīng)調(diào)整變壓器生產(chǎn)費用的支出,降低原材料價格,引進(jìn)先進(jìn)生產(chǎn)技術(shù),提高管理水平,以獲取更大的收益。

4綜述

本量利分析方法主要應(yīng)用于中小企業(yè),在小企業(yè)中應(yīng)用較為廣泛,著實預(yù)測、規(guī)劃目標(biāo)利潤,促進(jìn)企業(yè)經(jīng)營管理。在提高企業(yè)經(jīng)濟(jì)效益的同時,其自身的局限性也是必不可少的參考條件。由于小企業(yè)業(yè)務(wù)較為簡單,本量利分析方法的運用可謂是如魚得水,但是須注意的是其有效運用時需考慮建立在一系列假定條件基礎(chǔ)上,企業(yè)需根據(jù)業(yè)務(wù)變動情況運用適當(dāng)?shù)墓芾矸椒ā?/p>

參考文獻(xiàn):

[1]潘飛管理會計[M].上海:上海財經(jīng)大學(xué)出版社,2011

[2]向小玲中國中小企業(yè)發(fā)展現(xiàn)狀分析[J].時代金融,2012(3).

[3]邱光明我國中小企業(yè)發(fā)展現(xiàn)狀與對策研究[J].中國鄉(xiāng)鎮(zhèn)企業(yè)會計,2012(11).

[作者簡介]冉晨光(1992—),男,河南鄭州人,河南理工大學(xué)萬方科技學(xué)院會計學(xué)系2010級會計學(xué)專業(yè)。

猜你喜歡

中國市場(2016年36期)2016-10-19 03:48:15

中國市場(2016年35期)2016-10-19 02:42:20

中國市場(2016年33期)2016-10-18 14:16:18

中國市場(2016年33期)2016-10-18 14:09:48

中國市場(2016年33期)2016-10-18 13:12:09

商(2016年27期)2016-10-17 06:18:53

商(2016年27期)2016-10-17 06:06:44

商(2016年27期)2016-10-17 04:13:28

大眾理財顧問(2016年9期)2016-10-11 17:07:50

大眾理財顧問(2016年9期)2016-10-11 17:01:33