“營改增”對交通運輸業的稅負影響的探析

2014-04-29 00:44:03左婷左燕

中國市場 2014年52期

左婷 左燕

[摘 要]實施“營改增”,且選擇交通運輸業進行試點,是國家結構性減稅的重大舉措。這一舉措有利于完善稅制,消除重復征稅,對經濟社會發展具有積極作用。交通運輸業的合理發展和布局,對國民經濟的發展有著重要意義。本文針對交通運輸業實施“營改增”的原因、實施后的稅負影響進行了詳細分析,并進行案例分析予以詳細闡述。

[關鍵詞]營改增;交通運輸業;稅負

[中圖分類號]F275 [文獻標識碼]A [文章編號]1005-6432(2014)52-0116-02

1 交通運輸業“營改增”的基本情況

交通運輸業的合理發展和布局,是我國在發展社會化大規模的商品經濟下建立社會主義市場經濟的重要前提,是充分發揮各地優勢、實行地區間優勢互補的重要基礎,也是組織合理的勞動地域分工和實行生產地域專業化的物質基礎。[1]

“營改增”在行業模式上采取了“1+6”模式。“1”指交通運輸業,“6”指現代服務業的六個行業,包括研發和技術服務、信息技術服務、文化創意服務、物流輔助服務、有形動產租賃服務和鑒證咨詢服務。選擇交通運輸業試點基于以下三個原因:①交通運輸業營業稅存在重復征稅問題。交通運輸業的營業稅計稅依據是從事交通運輸的納稅人提供交通勞務所取得的全部運營收入。按照現行稅制,除了外購勞務、受讓無形資產以及購買不動產,外購貨物以及固定資產,其他均已繳納增值稅,若我們不扣除這些成本費用的增值稅進項稅額,而是按交通運輸企業的收入全額來征收營業稅,這就是重復征稅問題。②交通運輸業與生產環節的關聯性較強,有利于增值稅抵扣鏈條的完整性。交通運輸業是生產過程在流通領域內的延伸,是價值創造過程的繼續。交通運輸業實行營改增,有利于保持增值稅抵扣鏈條的完整性,消除重復征稅,從而保證納稅人在公平稅負的基礎上展開競爭并將企業做大做強。③交通運輸業與增值稅制度的關聯性比較強,可以降低制度轉換成本。依現行稅法規定,接受運輸業勞務服務的企業可以按運輸發票的7%作為增值稅的進項稅額抵扣。將交通運輸業納入營改增試點范圍,占有征收管理方面的優勢,可以減少制度變化產生的成本。[2]

2 “營改增”對交通運輸業稅負的影響分析

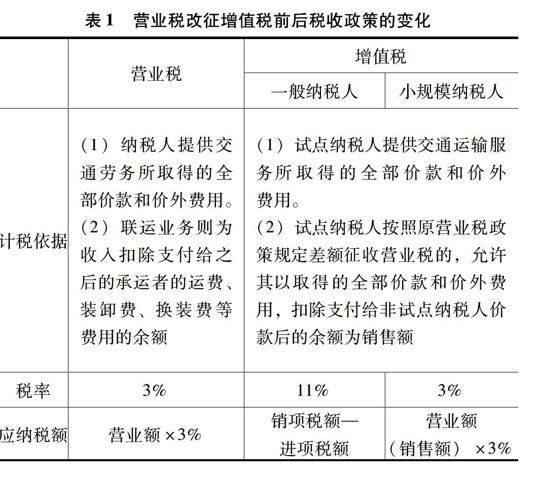

2.1 營業稅改征增值稅前后交通運輸業稅收政策的變化

“營改增”前后交通運輸業的計稅依據、稅率和應納稅額都在相應的發生著變化,在試點增加實踐效果明顯加大,相關的稅收政策也在不斷的變化。

“營改增”后一般納稅人可以進行進項稅額的抵扣,但是對于應納稅額的多少變化還需進一步分析。“營改增”在全國試點后交通運輸業的計稅依據只有一條,即試點納稅人提供交通運輸服務所取得的全部價款和價外費用,稅率增加了零稅率。[3]

2.2 “營改增”交通運輸業應納稅額的變化分析

假設在“營改增”實施前,交通運輸業A企業應繳納營業稅、城市維護建設稅及其教育費附加;改革之后A企業應繳納增值稅、城市維護建設稅及其教育費附加。A企業的勞務收入為Q,可抵扣的項目之和為Y,Y主要為當期購入的固定資產或固定資產折舊額以及取得增值稅專用發票的物料消耗。A企業在“營改增”后為一般納稅人,改革前應繳納稅率為3%的營業稅,改革后繳納稅率為11%的增值稅,增值稅應納稅額=銷項稅額-進項稅額。

改革前應納稅額X1=Q×3%×(1+7%+3%)=Q×3.3%

改革后應納稅額X2=[Q÷(1+11%)×11%-Y÷(1+17%)×17%]×(1+3%+7%)

如果“營改增”前后應納稅額不變,即X1=X2,由此得出Y=0.4765Q,則當Y>0.4765Q時,X1>X2;當Y<0.4765Q時,X1 通過上述計算我們可以發現,實施“營改增”后,決定交通運輸企業稅收負擔率上升或下降的主要因素是可抵扣進項稅額,若可抵扣金額與營業額(銷售額)之比超過47.65%,企業稅負將會下降,反之則上升。[4] 2.3 案例分析 索亞公司是設在上海的一家海洋運輸企業,具有增值稅一般納稅人資格,該公司主要業務是貨物的海洋及內河運輸。索亞公司具體成本明細在后文表格內。為了方便計算分析,我們做出如下假設:①索亞公司在實施“營改增”前后的營業總額和成本總額不變,分別為20000萬元和15000萬元;②該公司按稅法規定可抵扣進項稅的所有成本都已獲得增值稅專用發票;③存量固定資產可以按年折舊額計算增值稅進項稅額來抵扣。 試比較分析“營改增”前后索亞公司的稅負變化。 “營改增”前,索亞公司的運輸收入應繳納稅率為3%的營業稅,即應納營業稅=20000×3%=600(萬元),城建稅及教育費附加=600×(7%+3%)=60(萬元) “營改增”后,索亞公司應繳納稅率為11%的增值稅,銷項稅額=20000÷(1+11%)×11%=1982(萬元) 通過整個案例我們可以看到,索亞公司可抵扣外購貨物和勞務的總額占總營業的比例為57.25%,取得的增值稅進項稅額占總營業額的7.49%,這在交通運輸企業中占的比例是較高的。根據數據統計和資料分析發現,交通運輸業可抵扣外購貨物和勞務的總額一般占營業額的43%左右,則其普遍存在稅負增加的問題,如果企業不能像索亞公司一樣取得這么高的可抵扣進項稅額,那么“營改增”后企業的流轉稅稅負必然會提高。 3 “營改增”前后交通運輸業稅負變化的原因 ①稅率的變化。對于一般納稅人來說,實施改革后稅率明顯提高,交通運輸業由以往3%的營業稅稅率提高到11%的增值稅稅率,實際稅率=1÷(1+11%)×11%=9.91%,稅率增加=9.91%-3%=6.91%,增幅很大。小規模納稅人由于稅率跟改革前一樣,因此稅率變化很小。②可扣除項目。一般納稅人在經濟活動中合法取得的增值稅專用發票是可以抵扣進項稅額的,但作為小規模納稅人就不能取得增值稅專用發票,進而無法抵扣進項稅額。③可抵扣的進項稅額。交通運輸業納稅人在改革后稅負上升最主要的原因還是企業無法取得盡可能多的可抵扣的進項稅額。 4 結 論 我國對交通運輸業實施“營改增”,基于其稅負影響的分析可知,我們要突破稅收政策不夠完善、部分稅收政策缺乏操作性、稅率結構設計欠合理等難點,實施一系列措施,建設綜合運輸大通道與擴大交通網覆蓋面相結合,提高網絡承載能力與增強運輸機動性相銜接,各種運輸方式之間及與城市交通系統相協調。 參考文獻: [1]崔民選.中國交通運輸業發展報告[M].北京:社會科學文獻出版社,2011. [2]王彩霞.營業稅改增值稅:物流行業納稅實務指導及案例[M].北京:民主與建設出版社,2013. [3]常晉.“營改增”對交通運輸業的稅務影響及對策[J].中國外資,2013(3). [4]檀賀禮.營改增后交通運輸業稅負變化的再分析[J].財會月刊,2012(7).