我國信息技術服務業上市公司營運能力分析

2014-04-29 00:44:03梁玥等

中國管理信息化 2014年21期

關鍵詞:信息技術

梁玥等

[摘 要] 本文抽取20家創業板信息技術服務業上市公司2010-2012年數據,計算該行業上市公司的營運能力指標,判斷該行業上市公司營運能力的發展情況,從而為我國信息技術服務業上市公司提高營運能力找出相應對策。

[關鍵詞] 信息技術;服務業;上市公司;營運能力

doi : 10 . 3969 / j . issn . 1673 - 0194 . 2014 . 21. 011

[中圖分類號] F275;F276.6 [文獻標識碼] A [文章編號] 1673 - 0194(2014)21- 0014- 02

1 我國信息技術服務業上市公司營運能力分析

1.1 流動資產營運能力分析

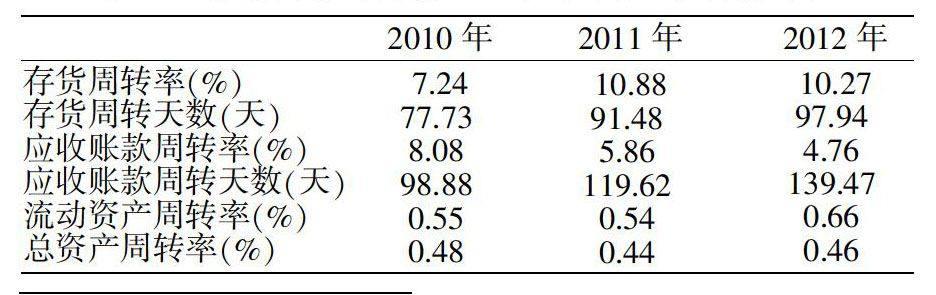

由表1可知,2010-2012年存貨周轉率先升后降,存貨周轉天數有所增加,說明信息技術服務業上市公司的存貨周轉速度變慢,存貨占用資金的期限延長。這樣會降低信息技術服務業上市公司資產的流動性,進而影響短期償債能力。2010-2012年應收賬款周轉率逐年下降,這表明信息技術服務業上市公司應收賬款的回收周期變長,回收速度變慢。應收賬款周轉率的下降會導致壞賬的增加,削弱資產的流動性,影響短期償債能力。我國信息技術服務業上市公司的流動資產周轉率在2010-2012年基本保持穩定但水平不高。流動資產周轉率不高,說明信息技術服務業上市公司的資產結構存在問題,沒有保持較為合理的資產流動性。而資產的流動性一旦走低,表明現金流會減少,這樣會降低短期償債能力,投資資金也會受到影響,營運效率和營運效益最終會大打折扣。

1.2 固定資產營運能力分析

固定資產周轉率呈現穩定上升的趨勢,說明信息技術服務業上市公司重視管理固定資產,使固定資產發揮出較多的效用。固定資產利用得好,則固定資產占用資金少,信息技術服務業上市公司資產的流動性增強,同時盈利能力也會相應提高。

1.3 總資產營運能力分析

總資產周轉率用以評價企業全部資產的使用效率。由表1可知,2010-2012年我國信息技術服務業上市公司的總資產周轉率呈現波動上升的趨勢,但是上升的幅度不大。綜上分析可知,即便流動資產、固定資產的周轉情況有好有壞,但是對總資產周轉情況產生的正面影響和負面影響能相互抵消,所以我國信息技術服務業上市公司的總資產周轉率不會存在較大的波動,情況比較穩定。

2 我國信息技術服務業上市公司提高營運能力的對策

影響企業營運能力的因素主要分為外部因素和內部因素兩大類。外部因素主要是我國宏觀的經濟大環境和企業所處行業的特征。內部因素則主要是企業自身的微觀經濟狀況,包括企業各項資產的構成情況以及管理各項資產的政策和方法。本文將我國信息技術服務業上市公司營運能力中存在的問題與該行業的特點相結合,對改善其營運能力狀況提出了以下幾點切實可行的建議。

2.1 加強存貨管理

首先,根據市場需求規劃產量。根據預測的市場需求安排生產,避免存貨出現供不應求或供大于求的狀況,不斷提高存貨的周轉率。其次,優化產品組合,提高應對市場變化的靈活性。針對顧客的需求生產出對口的商品,也應該大膽創新,開發研究新產品來挖掘更大的潛在市場。第三,設計有效的銷售策略,削弱市場變動對存貨周轉情況的影響。在市場的需求量很大的時候,企業可以擴大生產規模,加快存貨的周轉速度,縮短存貨的周轉周期;在市場的需求量很小的時候,企業可以在適當縮減生產規模的同時想辦法刺激市場的需求。

2.2 合理調整資產結構

首先,合理購置固定資產,減少資金占用。應該根據實際的市場需求情況從自身的營運實際出發,科學地規劃好每個生產階段的生產規模,使固定資產在生產方面發揮其最大的效用。其次,加強流動資產的管理,確定合理的流動資產結構,根據各項流動資產確定適合企業營運發展的比例。第三,針對各項資產,確定合理的管理政策與方法。各項資產的周轉狀況都對其營運能力具有影響,而對于不同種類的資產,企業也應當制定不同的管理政策和管理方法。

2.3 加強固定資產管理

企業應該根據市場的實際需求科學規劃每個不同時期的生產規模,因為每個不同時期的產量決定了固定資產的收益水平。市場的需求有高有低,不斷變化,在需求量大的時候企業不能為了擴大生產而盲目購置固定資產,因為這可能導致固定資產在需求量小的時候被閑置,占用資金,降低資金的利用效率。管理當局應當加強對固定資產的管理,合理安排生產,穩定企業的固定資產收益水平。

主要參考文獻

[1]張娜.財務分析視角下的償債、營運和獲利等能力的分析指標[J].商業經濟,2009(7):53-54.

[2]金逸馨,劉沁燕,等.企業財務風險管理研究——以保利地產為例[J].商場現代化:2014(17):77-78.

猜你喜歡

新一代信息技術(2021年22期)2021-12-29 01:10:08

新一代信息技術(2021年21期)2021-12-10 15:19:41

新一代信息技術(2021年17期)2021-11-13 08:40:20

新一代信息技術(2021年16期)2021-11-13 08:10:18

新一代信息技術(2021年14期)2021-11-13 07:53:18

新一代信息技術(2021年13期)2021-11-13 07:33:00

新一代信息技術(2021年2期)2021-07-23 06:04:16

新一代信息技術(2021年24期)2021-03-08 09:30:14

新一代信息技術(2021年23期)2021-03-08 09:13:28

新一代信息技術(2021年15期)2021-03-08 02:10:10