中印承接離岸金融服務外包國際競爭力比較分析

2014-04-29 12:51:19黃正松

中國管理信息化 2014年21期

黃正松

[摘 要] 進入21世紀以來,金融服務外包,尤其是離岸金融服務外包作為現代金融服務業重要組成部分處于高速發展階段。本文通過構建國際市場占有率、顯示性比較優勢指數及人才規模等指標,對中印承接離岸金融服務外包國際競爭力進行比較分析,結果表明,中國相對于印度還存在較大差距,最后為提升中國承接離岸金融服務外包國際競爭力提出對策建議。

[關鍵詞] 金融服務外包;中印;國際競爭力

doi : 10 . 3969 / j . issn . 1673 - 0194 . 2014 . 21. 038

[中圖分類號] F719 [文獻標識碼] A [文章編號] 1673 - 0194(2014)21- 0049- 03

據估計,2015年全球離岸金融服務外包規模將超過1萬億美元。與此同時,我國以豐富的人力資源、更為低廉的人力成本,吸引國外金融機構將外包業務向我國轉移,引發了我國承接離岸金融服務外包的浪潮。我國金融服務外包產業起步較晚,雖有上千家金融服務外包提供商,但不具備競爭優勢。2012年我國承接離岸金融服務外包的國際市場占有率僅為5.21%,與印度相比還是有較大差距。如何借鑒金融服務外包強國的發展經驗,結合自身優勢提高我國本土金融服務外包企業接包能力,對于提升我國離岸金融服務外包國際競爭力具有重要意義。

1 中印承接離岸金融服務外包國際競爭力比較

1.1 國際市場占有率比較

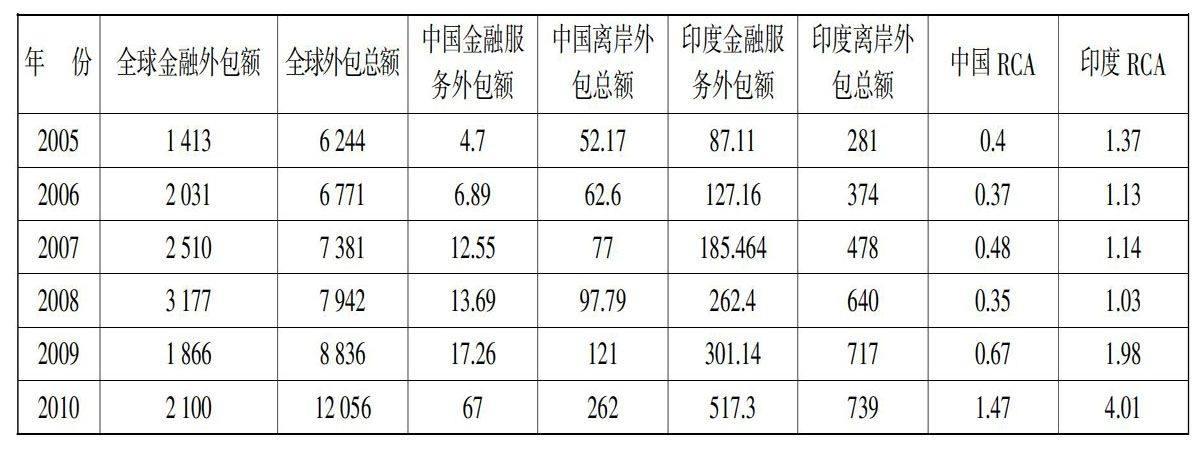

由表1可以看出,印度承接離岸金融服務外包的國際市場占有率在2007-2012年一直保有較高份額且有不斷上升的趨勢。其中2012年印度離岸金融服務外包的國際市場占有率更是達到了36.41%,而2012年中國離岸金融服務外包國際市場占有率只有5.21%。縱觀我國離岸金融服務外包業務的發展,2007年國際市場占有率只有0.5%,到2012年我國離岸金融服務外包市場份額急速上升至89億美元,雖然在國際上仍只占較低份額,但我國承接離岸金融服務外包規模有較大的上升幅度。與印度相比,我國不具備承接離岸金融服務外包國際競爭力。但我國承接離岸金融服務外包業務發展迅猛、有較大的發展潛力。

1.2 顯示性比較優勢指數比較

從表2中可以看出,與印度比較,我國承接離岸金融服務外包國際競爭力是比較薄弱的。主要表現在:我國離岸金融服務外包國際市場占有率遠遠低于金融服務外包發展成熟的印度;顯示性比較優勢指數測算結果顯示,我國承接離岸金融服務外包國際競爭力比較薄弱,與印度相比還有較大差距。

2 中國承接離岸金融服務外包國際競爭力不足的原因分析

2.1 政策鼓勵不夠

金融服務外包作為一種特殊的服務業態,在我國發展時間較短,“千百十工程”等一系列將金融服務外包產業作為鞏固提升的優勢領域支持政策的出臺,正式把金融服務外包產業作為我國服務外包產業發展的重點產業。但目前,我國針對金融服務外包優惠政策相對滯后,在稅收等方面特殊優惠措施很少。而早在20世紀80年代,印度便為承接離岸服務外包提供寬松的環境。印度政府把發展服務外包產業作為國家的戰略產業,并對從事離岸服務外包的企業給予特別優惠政策,陸續推出了放寬進出口許可證發放、降低軟件和硬件進口關稅及提供外匯等一系列優惠政等,現已形成了成熟的優惠減免政策。

2.2 法律制度不夠完善

基于金融服務外包業務的特點,我國保障外包領域的法制建設還處于缺位狀態,在外包信用體系和知識產權保護體系等方面的建設還不到位。雖然我國已先后頒布《著作權法》《著作權法實施條例》《銀行業金融機構外包風險管理指導》等一系列法規,但在知識產權、風險、質量管理等方面形勢依然嚴峻。相對于中國而言,印度對相關知識產權的保護較為重視,風險防范能力相對較強,金融服務外包的風險防范體系較為健全,監管體制比較完善。

2.3 金融服務外包人才結構不夠合理

我國金融服務外包人才結構不合理主要體現在與產業發展對接的應用型人才和高端復合型人才的缺失,我國人才結構是中間多,兩頭少的橄欖形結構。據統計,我國的金融外包人才主要來自于高校的金融專業或者是軟件專業的理論型人才,針對金融服務外包的社會培訓機構基本處于空白狀態,現有少數的培訓機構也是處于起步階段,培訓能力有限。據麥肯錫預測,在未來5年,我國發展離岸服務外包將面臨34萬名合格人才的缺口。

3 加快發展我國金融服務外包的政策建議

3.1 優化促進金融服務外包發展的政策環境

首先,設立金融服務外包高端業務專項研發基金,鼓勵企業進行業務研發,為承接高端外包業務做好服務產品開發的前期工作。其次,積極引進國外大型金融服務外包機構,營造產業競爭環境,以此來提升本土金融服務外包接包方的技術水平、管理能力、業務素質。最后,鼓勵有較大規模的本土金融服務外包企業積極拓展離岸外包市場,尤其是拓展源自美國的發包業務,在國際金融服務外包市場上樹立起“中國金融服務”的外包品牌。

3.2 優化保障金融服務外包發展的法律環境

首先,提高全民的知識產權保護意識,營造良好的相關知識和法律法規的宣傳和普及工作環境,加強知識產權保護、信息安全教育和人才培養。其次,借鑒歐美外包產業成熟的國家的經驗,建立和完善我國金融服務外包的知識產權法律法規,并建立專門的監督機構提高知識產權的保護效率。

3.3 構建促進金融服務外包發展的投資與融資環境

構建促進金融服務外包發展的金融環境,一是利用政府財政資金的杠桿作用,引導民間資本流向服務外包中小企業,政府參與出資成立擔保公司或給予銀行投向服務外包信貸一定的風險補償。對金融機構來說,針對服務外包中小企業的特點,重新調整銀行等貸款機構對金融服務外包企業的貸款標準,加大對金融產品的創新力度,允許銀行運用知識產權質押貸款、應收賬款擔保貸款等形式降低服務外包中小企業的融資門檻。扶持一批有技術、有實力、有市場的金融服務外包企業盡快做大做強。二是發行中小企業集合票據,中小企業集合票據是債務融資工具的創新,集合票據的發行不僅能解決中小企業融資渠道單一、融資成本高的困境,還能避免單個企業獨立發債規模小、流動性不足等問題。

3.4 儲備產業發展人才,優化我國金融服務外包人才結構

構建人才儲備體系。我國大力發展金融服務外包產業,應由政府或行業協會牽頭,企業配合,共同構建具有長效機制的人才儲備體系,為產業發展儲備充裕的人力資源。設立專業性強的金融服務外包人才培訓基地,引入海外優秀的專業外包人才,為我國金融服務外包產業向高、精、尖方向發展打下堅實的智力基礎,完善人才培養機制。我國以各企業需求為起點、高校培養為載體、相關專業技術培訓為輔助,完善人才培養機制。

主要參考文獻

[1]楊琳.全球金融服務外包外溢效應與發展趨勢研究[J].國際貿易,2009(7).

[2]熊鳳琴.我國承接金融服務外包的國際競爭力優勢分析[J].黑龍江對外經貿,2010(2).

[3]高建華.離岸金融服務外包承接地競爭力評價指標體系研究[D].大連:東北財經大學,2011.

[4]徐楓.服務經濟背景下:北京金融服務外包發展研究[M].北京:知識產權出版社,2012.