基于現代物流發展模式的鐵路貨運多維清算激勵機制研究

2014-05-04 10:31:30高小

鐵道貨運 2014年6期

高小 ,匡 敏

(中國鐵道科學研究院?運輸及經濟研究所,北京??100081)

鐵路是我國國民經濟的基礎部門,其客運周轉量占全社會的 30% 以上,貨運周轉量占 20% 左右。作為典型的網絡型產業,在路網整體性和區域化管理體制之間,鐵路運輸收入清算成為重要的收益分配和激勵約束手段。“十三五”期間,鐵路是我國國有壟斷企業改革的重點領域,能否構建有效的內部經濟激勵機制,是平衡全路整體收益和鐵路局局部利益,實現鐵路向市場化運營轉變的關鍵。以鐵路貨運為研究對象,在分析鐵路向現代物流發展模式轉變,以及現行鐵路貨運進款清算辦法存在問題的基礎上,提出建立鐵路貨運多維清算體系的構想。

1 鐵路貨運市場競爭態勢及發展

我國鐵路貨運量從 2001 年的 19.3 億 t 到 2012 年的 39.0 億 t,年均增長約 6.6%。然而,在貨運市場中,隨著公路、航空、內河及近海運輸方式的迅猛發展,鐵路貨運市場份額有較大幅度的下降[1],占全社會貨運周轉量的比例由 2001 年的 30.8% 下滑至2012 年的 16.8%。2012 年鐵路貨運裝車數比 2011 年下降 3.18%,近 10 年來首次出現負增長。其中,煤炭、石油、冶煉物資裝車數占鐵路總裝車數的比重較 2011 年分別下降了 3.75%、2.51%、1.01%;電子電氣、紙品、建材、醫藥等高附加值和高運價率貨物裝車數下降幅度較大,分別為 33.54%、11%、8.39%、6.01%;僅有糧食、棉花、化肥及農藥等物資的裝車數有一定幅度的上升[2]。

面對貨運市場競爭形勢,中國鐵路總公司積極開展貨運組織改革,通過實施“簡化業務受理方式、改革運輸計劃編制方式、清理規范貨運收費、開展全程物流服務”[3]等措施,努力扭轉鐵路運輸市場形勢。提升鐵路運輸服務質量是改善市場競爭力的必要手段,然而從市場化運營角度分析,如何在鐵路系統內部龐大的網絡型資產之間構建有效的經濟激勵機制,是完善市場導向型鐵路運輸企業的關鍵因素,目前中國鐵路總公司與各鐵路局,以及各鐵路局之間主要通過運輸進款清算方式進行利益分配。因此,在各運輸企業之間建立科學有效的清算激勵機制,是平衡全路整體收益和調動運營企業積極性的關鍵[4]。

2 鐵路現代物流發展模式特征對既有清算體系的影響

基于現代物流發展理念,鐵路采取“簡化受理、實貨運輸、規范收費、全程物流”等核心改革措施,使鐵路貨運顯現出業務模塊多樣化、參與主體多元化、產品設計譜系化等特征,同時也對鐵路物流服務內部清算提出新要求。

2.1 業務模塊多樣化對清算項目的影響

鐵路物流化發展模式需要銜接上下游產業,實現整個供應鏈的協同化和一體化,通過優化兩端運輸組織,積極拓展物流增值服務,大力發展聯合運輸,將運輸、儲存、裝卸、搬運、包裝、流通加工、配送、回收、信息處理等物流服務模塊有機結合,為客戶提供全程物流服務[5-6],通過將全程物流及相關增值服務與規范收費改革相結合,實現多樣化物流服務。因此,鐵路貨運清算體系需要突破原有的清算業務范圍,按照多樣化的業務模塊重新設計清算項目,擴大鐵路物流服務的清算范圍。

2.2 參與主體多元化對清算對象的影響

鐵路發展現代物流不可能完全依靠自身力量,需要整合各類社會物流資源,充分發揮不同主體的技術經濟優勢,實現以鐵路運輸為核心的綜合物流服務體系。因此,鐵路貨運基于現代物流發展理念,擴大了鐵路物流服務參與主體的范圍,同時相應擴大了清算對象的范圍。但是在鐵路現有清算體系之外提供物流服務的參與主體,勢必增加清算對象的數量和清算復雜程度,對現有清算體系產生一定的結構性影響,因此,鐵路貨運清算體系應突破內部清算模式,依據不同清算主體提供的物流服務,向其清算相應的物流服務收入。

2.3 產品設計譜系化對清算標準的影響

運輸市場上客戶多樣化的運輸需求要求鐵路運輸企業不斷拓展貨運產品的內涵,積極開發適銷對路的貨運產品,滿足和適應不同的貨運市場需求。同時,通過積極的市場營銷,由訂單被動接受者向解決方案主動提供者轉變,通過貨運產品創新引導和創造市場需求[7],在豐富產品品種、拓展產品外延、優化運輸組織等方面,形成譜系化貨運產品。不同市場需求特征代表著客戶不同的價值取向,譜系化的產品設計應體現出差異化價格特征。因此,針對貨運產品的變化,鐵路貨運清算應盡可能反映貨運產品的價值因素,構建有效的清算激勵機制。

3 鐵路既有運輸進款清算辦法內部激勵效果分析

以普通貨物運輸進款清算為例,根據《 鐵路運輸進款清算辦法 》( 以下簡稱《 清算辦法 》) 的規定,普通貨物運輸進款清算采取“分段計算”的總體思路。普通貨運進款包括整車及零擔貨物的運費進款、電氣化附加費、貨車中轉技術作業費等。由于運費進款是清算中最重要的組成部分,因而僅對普通整車貨物的運費進款清算進行分析。

3.1 鐵路普通貨物運費清算規則

從鐵路局角度分析,普通貨物運費進款清算按照“管直”辦法,即“管內歸己,直通清算”。依據《 清算辦法 》,鐵路局貨運運費收入清算項目主要包括管內服務費、直通運行服務費、直通發送服務費及直通到達服務費 4 項。其中,管內服務費按照管內實際運費進款作為鐵路局營業收入;在直通運輸清算方面,運行、發送、到達服務費分別與實際完成的貨物直通周轉量、貨物運費進款、貨物到達噸數這 3 項基礎作業工作量,以及《 清算辦法 》規定的清算單價相關。

3.2 鐵路普通貨物運費清算激勵效果測算分析

為有效評價現行貨運清算辦法的實際激勵效果,以京滬線為例,測算分析在現有運價水平和清算辦法下,裝車局 ( 北京鐵路局 )、通過局 ( 濟南鐵路局 ) 及到達局 ( 上海鐵路局 ) 的實際清算效果。

測算分析:①總體上,分別按照現行 4 號及 5 號運價率測算,比較分析運輸不同運價率貨物的清算效果;②綜合京滬線牽引質量、機車功率,以 4 500 t 作為通過總重,選擇 C64K貨車 ( 載重 61 t,自重 23 t ) 作為運輸車種,折合列車編組 50 輛,載重 3 050 t,總重 4 350 t;③運價里程依據《 鐵路貨物運價里程接算站示意圖 》確定,發送、到達及運行服務費標準來源于《 中國鐵路總公司關于明確鐵路運輸企業 2014 年財務結算有關事項的通知 》;④貨物運費計算方法依據《 鐵路貨物運價規則 》,運價率采取 2014 年 2 月 15 日起執行的最新運價率。

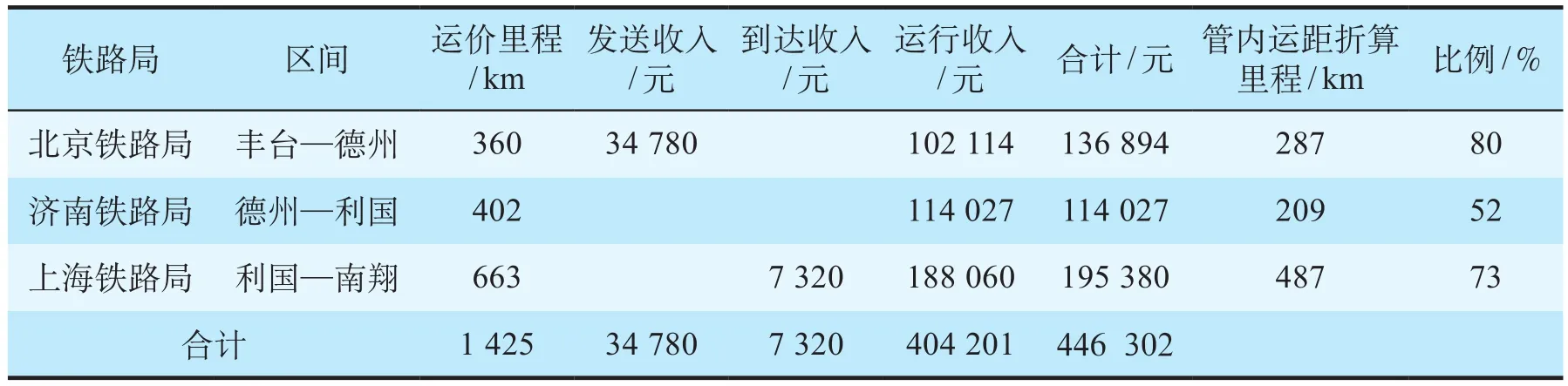

依據上述測算思路及依據,直通運輸總體運費收入按照 4 號運價測算為 434 091 元,按照 5 號運價測算為 470 005 元。參與直通運輸的 3 個鐵路局模擬清算收入結果如表 1、表 2 所示。

3.3 現行清算辦法存在的內部激勵問題

(1)直通與管內運輸利益分配不一致。根據表 1測算結果,以北京鐵路局為例,按照現行清算辦法測算得到的清算收入為 134 237 元,北京鐵路局需要負責開行列車 360 km。如果按照該清算收入折算成開行管內相同列車的里程為 320 km,是直通列車運距的 89% ( 通過局和到達局的比例更小 )。因此,在獲得相同營業收入的前提下,北京鐵路局需要為開行直通列車多付出 40 km 的運行成本;或者說在獲得相同營業收入的前提下,北京鐵路局開行管內列車較直通列車可以降低 11% 的運輸成本,由此造成直通與管內運輸利益分配的不一致,導致鐵路局更傾向于開行管內列車。然而,從線路整體運輸收入角度分析,各鐵路局開行管內列車的運輸收入之和一般情況下小于直通運輸收入 ( 根據貨運運費的計算規則,當 3 個鐵路局分別開行管內列車時,較開行直通列車多收取了2 個基價 1 部分的運費收入。按照京滬線 1 425 km 運價里程和 4 號運價率計算,當各鐵路局管內列車開行總里程不超過 1 077 km,即占總里程的 76% 時,開行直通列車的收入更高 ),導致線路整體運輸收入最大化與鐵路局局部運輸收入最大化之間的矛盾,不利于提升全路運輸整體收入。

表1 京滬線普通貨物直通運輸模擬清算收入結果 ( 按 4 號運價 )

表2 京滬線普通貨物直通運輸模擬清算結果 ( 按 5 號運價 )

(2)貨運整體收入與鐵路局清算收入缺乏聯動機制。當提高運價率之后,貨運總收入由 434 091 元上升至 470 005 元,上漲 8.3%;然而,比較表 1 與表2 測算結果,由于現行貨運清算辦法中僅有發送收入與直通運輸進款相關,北京鐵路局清算收入由于發送收入的提高,僅上漲了2.0%,濟南鐵路局和上海鐵路局的清算收入沒有變化。這說明鐵路局獲得的清算收入與貨運總收入之間缺乏有效的聯動機制,鐵路局實際上仍是以作業量作為根本考核指標,清算單價并沒有考慮不同區域、不同品類之間運輸成本上存在的差異,未建立起有效的經濟激勵機制。因此,現行清算辦法不利于提高鐵路局對運輸市場競爭的敏感性,降低了開展市場營銷的積極性;同時,也不利于鐵路運輸企業開展成本控制,以集約利用運輸資源。

(3)缺乏鼓勵鐵路局參與直通運輸的經濟激勵機制。在現有清算體系下,各鐵路局在直通運輸中獲得的清算收入金額僅需要在局管內付出直通運輸50%~90% 左右的成本即可實現 ( 如按照 2013 年清算辦法規定的單價計算,該比例僅為 30%~50%。因此,通過提高清算單價水平,能夠在一定程度上提高鐵路局參與直通運輸的積極性 ),無論是裝車局、通過局還是到達局,均缺乏參與直通運輸的積極性。雖然發送清算收入對裝車局產生一定的經濟激勵,但其總清算收入仍小于管內運輸;通過局清算收入只與貨物周轉量相關,鐵路局僅為成本中心而非真正的經營主體;到達局獲得的貨物到達清算收入基本沒有起到激勵效果。因此,現行清算辦法并沒有建立起必要的經濟激勵機制,將線路整體收入最大化與鐵路局局部收入最大化相統一,鼓勵鐵路局積極參與直通運輸。激勵機制的缺失一方面影響了鐵路部門的整體收益,另一方面也降低了鐵路運輸資源的整體利用效率。

4 構建市場導向型鐵路貨運多維清算激勵體系

針對現代物流發展模式對鐵路貨運清算的新要求,提出基于鐵路貨運產品設計、業務單元及參與主體 3 個維度的清算體系;同時,考慮到現有清算辦法存在的激勵機制缺失問題,提出通過設置差異化的清算標準等措施,提高鐵路貨運參與主體的積極性。

4.1 鐵路貨運多維清算體系框架設計構想

在鐵路貨運新的發展形勢下,從市場需求角度分析,客戶面對的是貨運產品選擇問題;從運輸市場供給角度分析,鐵路運輸企業需要提供完整的貨運物流服務。因此,將產品設計 ( P ) 作為清算體系中最重要的維度,同時,將運輸、裝卸等協同業務單元 ( U ) 和多元化參與主體 ( S ) 作為該體系的另外 2 個維度。基于現代物流發展模式的鐵路貨運多維清算示意圖如圖 1 所示。

圖1 基于現代物流發展模式的鐵路貨運多維清算示意圖

產品設計維度通過細分譜系化貨運產品 ( P1,P2,…,Pn),在滿足市場對不同運輸時效性和運輸價格需求的同時,也反映出鐵路運輸企業內部對不同運輸組織方式及運營成本支出的差異性;業務協同( 單元 ) 維度涵蓋了現代物流發展的各項服務內容,形成單元化服務體系 ( U1,U2,…,Um),結合產品設計維度,構成基于業務單元組合模式的鐵路貨運物流體系,豐富了運輸市場的選擇范圍;參與主體維度明確了鐵路貨運全程物流中提供單元化業務的主體,即不同的清算主體 ( S1,S2,…,Sj),將服務供給主體與清算收入主體相統一。按照“同工同酬”的原則,只要提供相同的物流服務,支付的清算單價應保持統一性,因此,理論上不需要設置參與主體維度。但是,考慮到不同地區物流成本及供需狀況的差異性,還是將代表區域特征的參與主體作為清算體系的一個重要維度,進而為建立市場化清算體系提供必要的經濟激勵手段。

圖1 中任意一點均可歸屬于某參與主體提供的某類貨運產品中的特定單元業務,由 3 個維度構成的立方體本質上是某類清算單價的直觀反映。以圖中陰影構成的立方體為例,它代表向提供 Pn貨運產品中 Um物流服務的參與主體 S 支付的清算單價。該清算體系能夠將現代物流發展模式與鐵路貨運技術經濟特征相結合,在全程物流專業化服務與業務協同性之間構建與之對應的清算關系。

4.2 完善鐵路貨運清算內部激勵機制建議

針對鐵路貨運清算目前存在的問題,基于多維清算體系,構建以運輸收入為依據、以“基本標準 + 浮動調整”為核心的清算激勵機制。

(1)采取基本單價模式控制和穩定全路清算標準的總體水平。在基于產品設計、業務單元和參與主體 3 個維度構成的清算單元中,“基本清算單價”是其核心標準 ( 如圖 1 陰影立方體中的焦點 )。依據全路物流總體成本平均水平,形成統一的清算單價標準,確保運營管理秩序的穩定。“基本清算單價”更多體現比例形式,例如現有發送清算收入標準 ( 按照運輸進款收入的 5.26% 清算給裝車局 ),同時與物流服務收入相掛鉤,在運輸產品價值與物流資源成本補償之間構建有效的經濟激勵機制。

(2)考慮產品業務細分、地區差異,在基本清算單價基礎上,采取浮動調整機制,增加市場靈活性。基本清算單價需要保持一定的穩定性以確保物流資源的整合性和物流業務的有序開展,然而這與市場需求的差異化和變動性之間存在一定的差距。因此,圍繞基本清算單價,給予 3 個維度一定的浮動調整空間 ( 構成陰影部分立方體空間 ),分別在貨運產品細化、業務單元細化及參與主體 ( 地區差異 ) 細化方面與市場接軌,不同貨運產品及業務單元可以根據參與主體的地區性差異制定符合市場規律的清算標準,保持靈活的市場適應性。

(3)構建以運營效益為核心的企業績效考核機制。鐵路內部清算機制與各運輸企業的績效考核密切相關,如果沒有與之相適應的考核辦法,多維清算體系無法發揮其應有的作用,反而會造成更大程度的混亂。通過建立以運營效益為絕對核心的企業業績考核評價指標體系,將運輸收入作為清算的基本依據,能夠使運輸企業重視成本控制和效益管理,同時也有利于清算標準回歸市場、趨向理性。

5 結束語

鐵路運輸資產的網絡型特征及在中長距離運輸上的技術經濟優勢決定了運輸進款清算體系的重要性。在鐵路市場化改革進程中,隨著貨運市場參與主體、運輸產品設計和物流服務內容的不斷豐富,以及現有清算體系存在的激勵機制缺失問題,有必要對清算對象、清算標準及清算項目優化完善,構建貨運多維清算體系,適應鐵路運輸向現代物流發展模式轉變。

[1] 劉啟鋼. 關于鐵路貨運營銷對策的思考[J]. 鐵道貨運,2013,31(1):30-33.

[2] 王 瑤. 鐵路貨運市場現狀分析及發展對策[J]. 鐵道貨運,2013,31(11):11-14.

[3] 盛光祖. 適應經濟社會發展要求 實施鐵路貨運組織改革[J]. 理論學習與探索,2013(3):3.

[4] 高小 ,魏 然,花 偉. 基于市場化運營導向的鐵路運輸清算激勵機制研究[J]. 北京交通大學學報:社科版,2014(1):38-43.

[5] 劉韓樂. 鐵路貨運產品模塊化設計分析[J]. 物流工程與管理,2012(2):56-57.

[6] 李 爽. 基于現代物流理念的鐵路貨運組織改革的思考[J]. 鐵道經濟研究,2013(2/3): 26-29.

[7] 郭玉華. 鐵路貨運發展現代物流的研究[J]. 鐵道運輸與經濟,2010,32(2):10-13.

猜你喜歡

南大法學(2021年3期)2021-08-13 09:22:32

云南畫報(2021年12期)2021-03-08 00:50:54

鐵道通信信號(2018年7期)2018-08-29 01:17:04

環境保護與循環經濟(2017年2期)2017-09-26 11:52:13

中國公路(2017年11期)2017-07-31 17:56:31

自然與文化遺產研究(2016年2期)2016-05-17 05:53:59

通信電源技術(2016年4期)2016-04-04 02:58:04

中國商論(2016年33期)2016-03-01 01:59:29

工程建設與設計(2016年3期)2016-02-27 10:50:46

現代企業(2015年8期)2015-02-28 18:54:57