新型農(nóng)村金融機(jī)構(gòu)網(wǎng)點(diǎn)布局及農(nóng)戶信貸可獲性研究

——以江蘇省村鎮(zhèn)銀行為例

2014-05-04 07:37:18張兵李丹

江蘇社會(huì)科學(xué) 2014年2期

張 兵 李 丹

新型農(nóng)村金融機(jī)構(gòu)網(wǎng)點(diǎn)布局及農(nóng)戶信貸可獲性研究

——以江蘇省村鎮(zhèn)銀行為例

張 兵 李 丹

本文基于江蘇省52個(gè)縣域金融機(jī)構(gòu)以及1202個(gè)農(nóng)戶的調(diào)研數(shù)據(jù),利用Logit和ATE模型以村鎮(zhèn)銀行為例分析了新型農(nóng)村金融機(jī)構(gòu)網(wǎng)點(diǎn)布局的影響因素及其對(duì)農(nóng)戶信貸可獲性的影響。研究結(jié)果表明:農(nóng)村居民人均收入、城鎮(zhèn)在崗職工平均工資水平以及存貸款差額是影響村鎮(zhèn)銀行網(wǎng)點(diǎn)分布的重要因素;第一產(chǎn)業(yè)產(chǎn)值也顯著影響村鎮(zhèn)銀行的網(wǎng)點(diǎn)布局,表明江蘇省村鎮(zhèn)銀行網(wǎng)點(diǎn)布局兼顧自身可持續(xù)發(fā)展和扶農(nóng)責(zé)任;同時(shí),增加新型農(nóng)村金融機(jī)構(gòu)能夠顯著提高農(nóng)戶的信貸可獲性。

村鎮(zhèn)銀行 網(wǎng)點(diǎn)布局 信貸可獲性

一、引言

自上世紀(jì)90年代我國商業(yè)銀行實(shí)施商業(yè)化改革以來,國有商業(yè)銀行紛紛撤出農(nóng)村金融市場(chǎng),農(nóng)村信用社成為農(nóng)村地區(qū)資金的主要供給方。但由于其本身歷史包袱較重,實(shí)際支農(nóng)能力有限,農(nóng)村金融發(fā)展緩慢嚴(yán)重制約了農(nóng)村經(jīng)濟(jì)的發(fā)展。為了改善農(nóng)村地區(qū)金融服務(wù)環(huán)境,解決農(nóng)戶融資難問題,2006年底,銀監(jiān)會(huì)推出放寬農(nóng)村地區(qū)金融機(jī)構(gòu)的準(zhǔn)入政策,鼓勵(lì)民間資本等社會(huì)資本進(jìn)入農(nóng)村金融市場(chǎng)。放寬農(nóng)村金融市場(chǎng)準(zhǔn)入門檻,一方面是為了解決貧困地區(qū)金融空白問題;另一方面是為了引入競爭,提高農(nóng)村金融市場(chǎng)運(yùn)行效率。然而,引入競爭機(jī)制也有可能對(duì)特定地區(qū)或人群的正規(guī)金融可獲性帶來不利影響。農(nóng)村金融新政實(shí)施以來,各地穩(wěn)步推進(jìn)以村鎮(zhèn)銀行為典型代表的新型農(nóng)村金融機(jī)構(gòu)建設(shè),截至2012年底,全國共建有876家村鎮(zhèn)銀行,但這與銀監(jiān)會(huì)制定的在2011年底實(shí)現(xiàn)1027家村鎮(zhèn)銀行還存在著巨大差距。那么,是什么因素影響了村鎮(zhèn)銀行的網(wǎng)點(diǎn)布局,在農(nóng)村地區(qū)新建村鎮(zhèn)銀行是否能夠達(dá)到預(yù)期目標(biāo),提高農(nóng)村地區(qū)農(nóng)戶的信貸可獲性呢?

為了深入研究影響新型農(nóng)村金融機(jī)構(gòu)網(wǎng)點(diǎn)布局的因素以及新型農(nóng)村金融機(jī)構(gòu)的實(shí)施效果,本文以江蘇省村鎮(zhèn)銀行為例,利用2012年2月和7月對(duì)江蘇省52個(gè)縣域農(nóng)村金融機(jī)構(gòu)和1202個(gè)農(nóng)戶的調(diào)查數(shù)據(jù)進(jìn)行實(shí)證分析。一是從縣域角度利用Logit模型分析影響新型農(nóng)村金融網(wǎng)點(diǎn)布局的因素;二是采用平均處理效應(yīng)模型(ATE)分析增加新型農(nóng)村金融機(jī)構(gòu)對(duì)農(nóng)戶信貸可獲性的影響。

二、金融機(jī)構(gòu)網(wǎng)點(diǎn)分布與農(nóng)戶信貸可獲性分析

從Davis的金融企業(yè)選址理論和Lanzillotti和Saving的理論模型可知,作為以利潤最大化為目標(biāo)的金融機(jī)構(gòu),其在某個(gè)地區(qū)設(shè)立網(wǎng)點(diǎn)的選擇是由當(dāng)?shù)氐慕鹑谛枨蟆⒔鹑跈C(jī)構(gòu)的供給以及其他影響到金融機(jī)構(gòu)可持續(xù)發(fā)展的因素決定。即在其他條件不變時(shí),當(dāng)?shù)鼐鈼l件下的金融機(jī)構(gòu)營業(yè)網(wǎng)點(diǎn)數(shù)量使其提供當(dāng)?shù)亟鹑诜?wù)的成本最小化(董曉林等,2012)。當(dāng)?shù)氐慕鹑谛枨髣t由當(dāng)?shù)氐娜丝谝?guī)模、人口密度以及經(jīng)濟(jì)發(fā)展水平有關(guān)。人口規(guī)模越大的地區(qū),其對(duì)金融的需求就會(huì)增加;同樣經(jīng)濟(jì)發(fā)展水平越高,人均收入水平提高儲(chǔ)蓄、信貸以及其他金融產(chǎn)品的需求也會(huì)增加。金融機(jī)構(gòu)的可持續(xù)發(fā)展是其考慮的最重要的因素,通過規(guī)模經(jīng)濟(jì)或者提高交易成本可以降低開設(shè)網(wǎng)點(diǎn)的成本,但新型農(nóng)村金融機(jī)構(gòu)設(shè)立的初衷是為農(nóng)戶和農(nóng)村中小企業(yè)服務(wù),因此新型農(nóng)村金融機(jī)構(gòu)的設(shè)立不僅要考慮自身的可持續(xù)發(fā)展,還要兼顧自己的社會(huì)責(zé)任。對(duì)金融機(jī)構(gòu)網(wǎng)點(diǎn)選址的實(shí)證研究表明,經(jīng)濟(jì)、地理、社會(huì)經(jīng)濟(jì)等因素會(huì)影響到金融機(jī)構(gòu)的網(wǎng)點(diǎn)選擇(葉磊,2005;劉宗偉等,2004;田杰等,2012)。中國人民銀行成都分行金融研究處課題組采用CVP的分析框架分析了農(nóng)村金融網(wǎng)點(diǎn)增設(shè)的演進(jìn)邏輯,通過測(cè)算增設(shè)金融網(wǎng)點(diǎn)的業(yè)務(wù)量盈虧平衡點(diǎn)分析了財(cái)政補(bǔ)貼新型農(nóng)村金融機(jī)構(gòu)的合理力度(2011)。然而作為服務(wù)三農(nóng)的村鎮(zhèn)銀行,其選址既要履行自己的責(zé)任,又要滿足自身的發(fā)展。因此,基于以上分析,提出本文的假說一:村鎮(zhèn)銀行網(wǎng)點(diǎn)分布受人口、社會(huì)經(jīng)濟(jì)、自身競爭優(yōu)勢(shì)等因素影響,同時(shí)兼顧扶農(nóng)責(zé)任。

設(shè)立新型農(nóng)村金融機(jī)構(gòu)是為了實(shí)現(xiàn)農(nóng)村地區(qū)農(nóng)戶金融需求的有效覆蓋。已有研究表明金融機(jī)構(gòu)營業(yè)網(wǎng)點(diǎn)的設(shè)立可以降低機(jī)構(gòu)與客戶之間的信息不對(duì)稱,提高雙方的互信度。某一地區(qū)銀行網(wǎng)點(diǎn)數(shù)目越多,金融服務(wù)的可獲性越高,農(nóng)戶從正規(guī)金融獲得貸款的能力也會(huì)提高(Leyshon,2006)。同時(shí),金融機(jī)構(gòu)網(wǎng)點(diǎn)數(shù)目的增加也會(huì)降低農(nóng)戶獲得金融服務(wù)所需的成本。增加新型農(nóng)村金融機(jī)構(gòu)能夠在一定程度上彌補(bǔ)農(nóng)村金融服務(wù)空白,部分解決農(nóng)村中小企業(yè)和農(nóng)戶融資難問題。陳曙蓮(2009)也認(rèn)為推進(jìn)新型農(nóng)村金融組織發(fā)展,可以為推動(dòng)農(nóng)村經(jīng)濟(jì)發(fā)展提供充足的、多元化的金融服務(wù)。

同時(shí),對(duì)于沒有金融服務(wù)空白的地區(qū),增加新型農(nóng)村金融機(jī)構(gòu)能夠降低農(nóng)村地區(qū)信用社為主導(dǎo)的壟斷地位。一般而言,農(nóng)村金融市場(chǎng)上金融機(jī)構(gòu)數(shù)量越多,各家金融機(jī)構(gòu)網(wǎng)點(diǎn)分布越廣泛,則金融市場(chǎng)競爭越激烈。Annim et al(2009)研究發(fā)現(xiàn)在引入貸款公司、農(nóng)村社區(qū)銀行以及合作社等多種金融機(jī)構(gòu)后,加納地區(qū)農(nóng)戶獲取正規(guī)金融服務(wù)的能力大大提升,這是由于不同的金融機(jī)構(gòu)有不同的市場(chǎng)定位和目標(biāo)群體。Varghese(2005)通過理論模型分析也發(fā)現(xiàn)競爭可以提高部分客戶的信貸可獲性。同時(shí),黃惠春(2011)發(fā)現(xiàn)增加新型農(nóng)村金融機(jī)構(gòu)后,農(nóng)信社隨即開展了大面積的貸款戶普查和重新授信,貸款利率也有所下滑,這些措施的實(shí)施都有效降低了農(nóng)戶與正規(guī)金融機(jī)構(gòu)的信息不對(duì)稱以及交易成本,有助于農(nóng)戶信貸可獲性的提高。基于以上分析,提出本文的假說二:增加新型農(nóng)村金融機(jī)構(gòu)能夠提高部分農(nóng)戶的信貸可獲性。

三、影響村鎮(zhèn)銀行網(wǎng)點(diǎn)布局的實(shí)證分析

1.數(shù)據(jù)來源

本研究數(shù)據(jù)來源于江蘇省2012年7月對(duì)江蘇省52個(gè)縣市金融機(jī)構(gòu)的調(diào)查和2012年《江蘇省統(tǒng)計(jì)年鑒》。金融機(jī)構(gòu)的調(diào)查涉及52個(gè)縣域農(nóng)村地區(qū)金融機(jī)構(gòu)的規(guī)模、金融機(jī)構(gòu)的涉農(nóng)貸款以及金融機(jī)構(gòu)的發(fā)展情況。截至2011年底,江蘇省共有44家村鎮(zhèn)銀行,其中蘇南地區(qū)16家,蘇中地區(qū)11家,蘇北地區(qū)17家。

2.模型設(shè)定與變量選擇

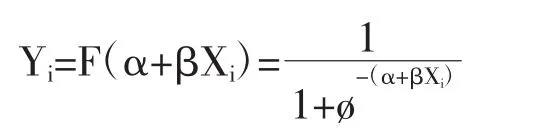

本文選用的村鎮(zhèn)銀行網(wǎng)點(diǎn)指標(biāo)為該地區(qū)是否有村鎮(zhèn)銀行,適合采用Logit模型。其基本形式為:其中Xi表示影響到因變量的所有解釋變量。

結(jié)合金融機(jī)構(gòu)網(wǎng)點(diǎn)選擇方面的文獻(xiàn)分析,發(fā)現(xiàn)影響金融機(jī)構(gòu)網(wǎng)點(diǎn)分布的因素主要包括四類:人口因素、經(jīng)濟(jì)活動(dòng)、金融基礎(chǔ)設(shè)施狀況以及金融機(jī)構(gòu)本身的競爭因素。

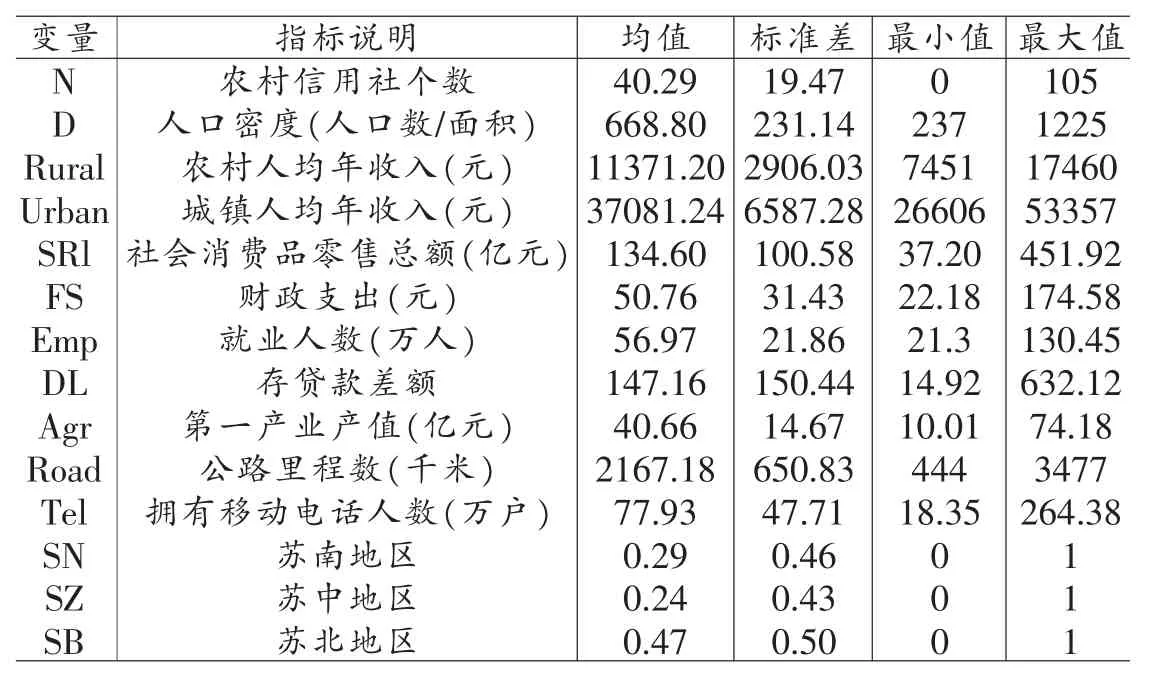

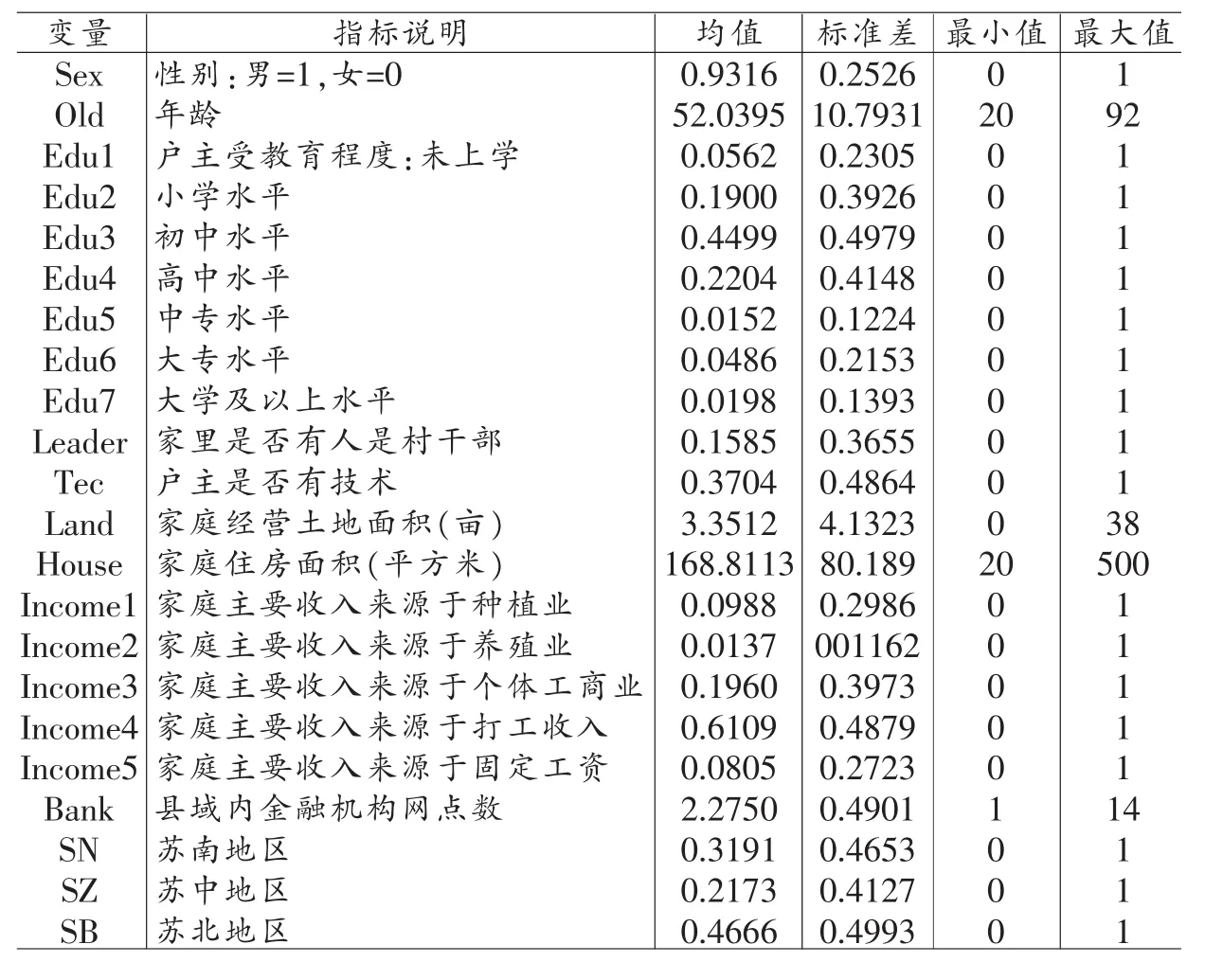

人口因素主要包括人口規(guī)模和人口密度。人口增加或人口密度提升會(huì)使得金融服務(wù)需求增加,但人口數(shù)量以及人口密度可能存在多重共線性問題,本文采用人口密度變量。

經(jīng)濟(jì)活動(dòng)方面主要是考慮人均收入、就業(yè)水平和社會(huì)消費(fèi)品的零售總額。為了更好地反映村鎮(zhèn)銀行選址的影響因素,本文將人均收入分為農(nóng)村居民人均收入和城鎮(zhèn)職工的平均工資。Devlin(2005)認(rèn)為就業(yè)水平越高,金融排斥程度越低,即就業(yè)水平越高的地區(qū)金融機(jī)構(gòu)數(shù)目可能會(huì)越多。銀行分支機(jī)構(gòu)的地理分布與商業(yè)活動(dòng)的擴(kuò)張發(fā)展有關(guān)系(Crawford,1973),因此本文引入社會(huì)消費(fèi)品的零售總額變量。

表1 指標(biāo)選取及描述性統(tǒng)計(jì)分析

造成農(nóng)戶融資難的一個(gè)主要的原因是由于借貸雙方的交易成本高。一個(gè)擁有更完善的金融基礎(chǔ)環(huán)境,如公路網(wǎng)發(fā)達(dá),移動(dòng)電話數(shù)目多,則金融機(jī)構(gòu)的潛在需求較大,那么提供金融服務(wù)的成本也會(huì)較低,村鎮(zhèn)銀行就有可能選擇建立在該地區(qū)(孟德峰等,2012)。因此,本文考慮縣域農(nóng)村地區(qū)公路里程數(shù)以及擁有移動(dòng)電話數(shù)目。

與其他金融機(jī)構(gòu)一樣,村鎮(zhèn)銀行也是以利潤最大化為目標(biāo)的,其網(wǎng)點(diǎn)選擇也必須具有競爭優(yōu)勢(shì),而影響金融機(jī)構(gòu)利潤最關(guān)鍵的因素是存貸款差額,因此本文增加存貸款差額因素。同時(shí),為了具有一定的競爭優(yōu)勢(shì),村鎮(zhèn)銀行網(wǎng)點(diǎn)設(shè)立要考慮當(dāng)?shù)氐霓r(nóng)村信用社的個(gè)數(shù),因此將上一年當(dāng)?shù)剞r(nóng)信社個(gè)數(shù)作為解釋變量。

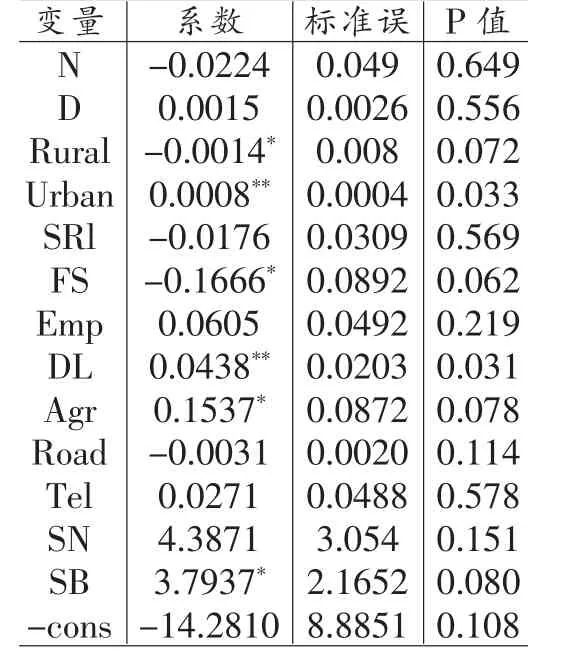

表2 模型估計(jì)結(jié)果

此外,由于村鎮(zhèn)銀行的定位是為農(nóng)村、農(nóng)業(yè)和農(nóng)民提供金融服務(wù)的,因此本文加入第一產(chǎn)業(yè)總值,考察村鎮(zhèn)銀行是否很好的履行了自身的職責(zé)。同時(shí),由于蘇南、蘇中、蘇北差異較大,本文加入地區(qū)虛擬變量。

3.實(shí)證結(jié)果與分析

從模型估計(jì)結(jié)果看,農(nóng)村人均年收入與村鎮(zhèn)銀行網(wǎng)點(diǎn)設(shè)置負(fù)相關(guān);而城鎮(zhèn)職工人均收入與村鎮(zhèn)銀行網(wǎng)點(diǎn)設(shè)置在5%的水平下顯著正相關(guān),而人口因素不顯著。同時(shí),存貸款差額也在5%的水平下顯著正相關(guān)。這說明村鎮(zhèn)銀行在選址中充分考慮了自身的可持續(xù)發(fā)展。同時(shí),第一產(chǎn)業(yè)與蘇北地區(qū)變量在10%的水平下顯著,說明村鎮(zhèn)銀行在考慮自身發(fā)展的同時(shí)也注重扶持農(nóng)村地區(qū)發(fā)展。調(diào)研中發(fā)現(xiàn)宿遷的沭陽一個(gè)縣就有6家村鎮(zhèn)銀行,而且江蘇省第一家村鎮(zhèn)銀行也位于該地區(qū)。

雖然當(dāng)?shù)剞r(nóng)信社的數(shù)目會(huì)負(fù)向影響到村鎮(zhèn)銀行的網(wǎng)點(diǎn)設(shè)立,但是并不顯著。同時(shí),金融基礎(chǔ)設(shè)施環(huán)境的建設(shè)對(duì)村鎮(zhèn)銀行的選址也不顯著,說明江蘇省村鎮(zhèn)銀行的網(wǎng)點(diǎn)設(shè)置主要考慮自身可持續(xù)發(fā)展以及扶持當(dāng)?shù)剞r(nóng)業(yè)發(fā)展。

四、新型農(nóng)村金融機(jī)構(gòu)實(shí)施效果評(píng)價(jià)

通過以上分析可知村鎮(zhèn)銀行在選址時(shí)不僅考慮了自身可持續(xù)發(fā)展,也側(cè)重為三農(nóng)服務(wù),那么以村鎮(zhèn)銀行為代表的新型農(nóng)村金融機(jī)構(gòu)的設(shè)立,是否緩解了當(dāng)前農(nóng)村地區(qū)融資難的困境,是否提高了農(nóng)戶的正規(guī)金融信貸可獲性呢?本文利用平均處理效應(yīng)模型對(duì)該問題進(jìn)行了分析和評(píng)價(jià)。

1.分析方法及變量選擇

針對(duì)不同情況,政策效果評(píng)價(jià)可以有不同的方法。如果能夠分別知得知實(shí)驗(yàn)組和控制組政策實(shí)施前后的變量值,則DID方法是比較合適的。但由于我們僅能獲得政策實(shí)施后的變量值,平均處理效應(yīng)模型(ATE)是一個(gè)較好的選擇。

我們需要評(píng)估的是增加新型農(nóng)村金融機(jī)構(gòu)對(duì)農(nóng)戶信貸可獲性的影響,令Yi(0)和Yi(1)分別代表二元政策所對(duì)應(yīng)的產(chǎn)出,其中1表示有新型農(nóng)村金融機(jī)構(gòu),0表示沒有新型農(nóng)村金融機(jī)構(gòu),因此,政策實(shí)施的效果為:Yi(1)-Yi(0);然而,現(xiàn)實(shí)中對(duì)于同一個(gè)農(nóng)戶我們不可能同時(shí)觀察到這兩種狀態(tài)的出現(xiàn),只有一種情況出現(xiàn),即Yi(0)或Yi(1),即:

其中W為二元政策變量,我們關(guān)注的是有新型農(nóng)村金融機(jī)構(gòu)對(duì)農(nóng)戶信貸可獲性的影響。為了事估計(jì)可識(shí)別,樣本需要滿足以下條件:(1)E(Y︳W,X)=E(Y︳X),即在控制了其他變量X的條件下,W與Y是獨(dú)立的;(2)對(duì)于c>0,c<P(W=1︳X)<1-c,其中X∈Rl,l是空間維度,該條件主要是為了保證在X變量相同的樣本中,如果受政策影響跟不受政策影響的變量都存在的條件下,我們?nèi)匀豢梢怨烙?jì)相似樣本的潛在變量。

在屬于空間Rl的任意兩點(diǎn)Xi和Xj的距離‖Xi-Xj‖V,V表示半正定矩陣。對(duì)于樣本點(diǎn)Xj可以將按照從小到大的距離將與該樣本政策變量相反的所有樣本進(jìn)行排序,取與其相近的前M個(gè)樣本跟其進(jìn)行配對(duì),這樣可以將M個(gè)樣本的均值來估計(jì)樣本j的潛在的不可觀察值。則

其中,M表示樣本i的配對(duì)個(gè)數(shù),JM(i)表示樣本i的配對(duì)集合。那么政策效果即平均處理效應(yīng)的樣本估計(jì)量為:

平均處理效應(yīng)模型不僅可以處理所有樣本的政策效果,還可以將范圍擴(kuò)大到控制組或者實(shí)驗(yàn)組,則估計(jì)量分別為:

其中N0和N1則分別代表控制組和實(shí)驗(yàn)組樣本量。當(dāng)特征變量X較多的時(shí)候,簡單的估計(jì)結(jié)果可能存在較大的偏差,因此Abadie和Imbens(2002)利用X之間的差異來漸進(jìn)消除估計(jì)中的偏差。下文將利用矯正后的ATE模型進(jìn)行估計(jì)。本文將采用農(nóng)戶從正規(guī)金融貸款總額與擬借款總額的比值代表農(nóng)戶的信貸可獲性,農(nóng)戶的特征變量包括影響其信貸可獲性的相關(guān)因素。具體變量選取及描述性統(tǒng)計(jì)見表3。

2.數(shù)據(jù)來源

本研究數(shù)據(jù)來源于2012年2月和7月對(duì)江蘇省農(nóng)村居民融資行為的入戶調(diào)查,調(diào)查地區(qū)主要包括蘇南的句容、昆山、常熟,蘇中地區(qū)的姜堰、海門以及蘇北地區(qū)的沭陽、東臺(tái)、響水、灌南以及新沂市,調(diào)查涉及41個(gè)鄉(xiāng)鎮(zhèn)的1202戶農(nóng)戶。

3.模型估計(jì)結(jié)果

表3 變量選取及描述性統(tǒng)計(jì)

從表4的估計(jì)結(jié)果可以看到,不論是所有樣本農(nóng)戶,還是有新型農(nóng)村金融機(jī)構(gòu)地區(qū)的農(nóng)戶,增加新型農(nóng)村金融機(jī)構(gòu)都顯著提高了農(nóng)戶的信貸可獲性,尤其是有新型農(nóng)村金融機(jī)構(gòu)的地區(qū),在5%的水平下顯著。

表4 政策效果分析

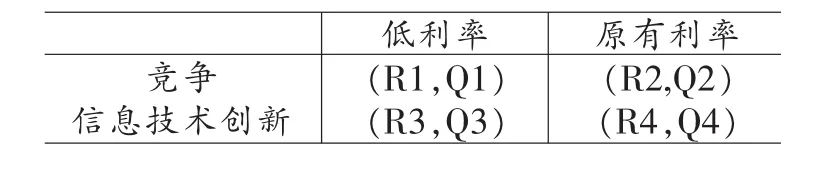

表5 新型農(nóng)村金融機(jī)構(gòu)與原有金融機(jī)構(gòu)博弈

4.實(shí)證結(jié)果分析

為什么增加了新型農(nóng)村金融機(jī)構(gòu)會(huì)提高農(nóng)戶的信貸可獲性呢?江蘇省自2010年以來已經(jīng)沒有金融服務(wù)空白,因此政府推行新型農(nóng)村金融機(jī)構(gòu)的目的是為了增加農(nóng)村地區(qū)金融供給,促進(jìn)競爭。當(dāng)新型農(nóng)村金融機(jī)構(gòu)進(jìn)入到縣域農(nóng)村金融市場(chǎng)后,會(huì)影響到原有的農(nóng)村金融機(jī)構(gòu)。

假設(shè)當(dāng)前農(nóng)村金融市場(chǎng)上只存在新型農(nóng)村金融機(jī)構(gòu)和原有的金融機(jī)構(gòu),當(dāng)新型農(nóng)村金融機(jī)構(gòu)進(jìn)入該市場(chǎng)后,存在著兩種策略,一種是與原有金融機(jī)構(gòu)進(jìn)行競爭;另一種策略是進(jìn)行金融產(chǎn)品的創(chuàng)新,通過采用信息技術(shù)降低借款者與新型農(nóng)村金融機(jī)構(gòu)之間的信息不對(duì)稱;同時(shí),原有農(nóng)村金融機(jī)構(gòu)也存在兩種策略選擇,一是降低原有利率跟新型農(nóng)村金融機(jī)構(gòu)進(jìn)行競爭,另一種是繼續(xù)保持原有利率水平。則兩種金融機(jī)構(gòu)之間的博弈見表5:

R和Q分別表示新型農(nóng)村金融機(jī)構(gòu)和原有金融機(jī)構(gòu)的利潤,實(shí)際調(diào)研發(fā)現(xiàn)新型農(nóng)村金融機(jī)構(gòu)與原有金融機(jī)構(gòu)達(dá)到的是策略1(競爭,低利率)的均衡解,即兩者的貸款產(chǎn)品相同。現(xiàn)假定新型農(nóng)村金融機(jī)構(gòu)和原有金融機(jī)構(gòu)的貸款利率分別為r1和r2,其余借款成本相同,均為a。假設(shè)兩種不同機(jī)構(gòu)所處的位置不同,信息搜集成本不同,假設(shè)單位信息搜集成本為c,借款者分布在[0,1]的區(qū)間內(nèi),則從新型農(nóng)村金融機(jī)構(gòu)的借款L1為x,原有農(nóng)村金融機(jī)構(gòu)的借款L2為1-x。同時(shí),x滿足以下條件:

則兩種金融機(jī)構(gòu)的利潤函數(shù)為:

分別對(duì)新型農(nóng)村金融機(jī)構(gòu)和傳統(tǒng)農(nóng)村金融機(jī)構(gòu)的利潤函數(shù)求一階和二階導(dǎo)數(shù),得出均衡條件下的利率為r1=r2=a+c,同樣兩種農(nóng)村金融機(jī)構(gòu)的利潤水平也相同。即兩者利率水平的差異來自于信息調(diào)查成本,當(dāng)信息調(diào)查成本為零時(shí),可以得到唯一的均衡解:r1=r2=a,π1=π2=0。

由以上分析可以得出,當(dāng)新型農(nóng)村金融機(jī)構(gòu)進(jìn)入農(nóng)村金融市場(chǎng)是會(huì)降低農(nóng)村金融機(jī)構(gòu)的利率水平,提高該地區(qū)的競爭水平。而實(shí)際調(diào)研中也發(fā)現(xiàn),在江蘇地區(qū),增加新型農(nóng)村金融機(jī)構(gòu)后,原有作為壟斷地位的信用社隨即開展了貸款戶的信用普查以及貸款利率下降了一成左右。

五、研究結(jié)論和政策建議

本文基于江蘇省52個(gè)縣域農(nóng)村金融機(jī)構(gòu)的調(diào)研數(shù)據(jù),以江蘇省村鎮(zhèn)銀行為例采用Logit模型分析了影響新型農(nóng)村金融機(jī)構(gòu)網(wǎng)點(diǎn)布局的因素,研究結(jié)果表明:農(nóng)村居民人均收入、城鎮(zhèn)在崗職工人均收入以及存貸款差額等因素是影響到新型農(nóng)村金融機(jī)構(gòu)網(wǎng)點(diǎn)布局的關(guān)鍵因素,城鎮(zhèn)在崗職工人均收入水平越高、存貸款差額越大的地區(qū),金融機(jī)構(gòu)網(wǎng)點(diǎn)布局越多,農(nóng)村居民人均收入水平與金融機(jī)構(gòu)網(wǎng)點(diǎn)布局呈負(fù)相關(guān);同時(shí),第一產(chǎn)業(yè)產(chǎn)值越高的地區(qū)也是村鎮(zhèn)銀行網(wǎng)點(diǎn)分布的地區(qū),相比蘇中地區(qū),蘇北地區(qū)村鎮(zhèn)銀行網(wǎng)點(diǎn)數(shù)較多。村鎮(zhèn)銀行的發(fā)展不僅考慮自身的可持續(xù)發(fā)展,同時(shí)也側(cè)重農(nóng)業(yè)產(chǎn)值較大的地區(qū),說明村鎮(zhèn)銀行較好的履行了服務(wù)三農(nóng)的社會(huì)責(zé)任。

在以上分析的基礎(chǔ)上,本文接著采用2012年江蘇省11個(gè)縣市1202戶農(nóng)戶的調(diào)研數(shù)據(jù)分析了增加新型農(nóng)村金融機(jī)構(gòu)對(duì)農(nóng)戶信貸可獲性的影響。實(shí)證結(jié)果表明增加新型農(nóng)村金融機(jī)構(gòu)能夠顯著提高農(nóng)戶的信貸可獲性。

新型農(nóng)村金融機(jī)構(gòu)在活躍農(nóng)村金融市場(chǎng)方面起到了積極的作用。因此,為促進(jìn)新型農(nóng)村金融機(jī)構(gòu)更好的發(fā)展,本文提出以下政策建議:

(1)村鎮(zhèn)銀行雖然以為農(nóng)戶和中小企業(yè)提供服務(wù)為主,但是由于自身成本收益的問題,村鎮(zhèn)銀行只能在維持自身可持續(xù)發(fā)展的同時(shí)兼顧其社會(huì)責(zé)任,因此村鎮(zhèn)銀行并不會(huì)實(shí)現(xiàn)農(nóng)村地區(qū)全覆蓋。因此,一定的財(cái)政補(bǔ)貼對(duì)于提高村鎮(zhèn)銀行等新型農(nóng)村金融機(jī)構(gòu)服務(wù)三農(nóng)的積極性是有必要的。可以通過一定的財(cái)政貼息、財(cái)政獎(jiǎng)勵(lì)等措施增強(qiáng)新型農(nóng)村金融機(jī)構(gòu)的獲利能力,從而提高其服務(wù)三農(nóng)的積極性。

(2)進(jìn)一步放寬農(nóng)村金融市場(chǎng)準(zhǔn)入限制,鼓勵(lì)國有銀行、農(nóng)村商業(yè)銀行等到農(nóng)村地區(qū)設(shè)立村鎮(zhèn)銀行;拓寬民間資本進(jìn)入農(nóng)村金融市場(chǎng)的路徑,支持民間資本、社會(huì)資本在農(nóng)村地區(qū)建立新型農(nóng)村金融機(jī)構(gòu),大力培育和發(fā)展新型農(nóng)村金融機(jī)構(gòu),建立多層次、競爭性的農(nóng)村金融體系。

[1]許圣道、田霖:《我國農(nóng)村地區(qū)金融排斥研究》,〔北京〕《金融研究》2008第7期。

[2]高沛星、王修華:《我國農(nóng)村金融排斥的區(qū)域差異與影響因素——基于省級(jí)數(shù)據(jù)的實(shí)證分析》,〔北京〕《農(nóng)業(yè)技術(shù)經(jīng)濟(jì)》2011年第4期。

[3]柳宗偉、毛韻詩:《基于GIS與神經(jīng)網(wǎng)絡(luò)的商業(yè)銀行網(wǎng)點(diǎn)選址方法研究》,〔杭州〕《商業(yè)經(jīng)濟(jì)與管理》2004年第9期。

[4]董曉林、徐虹:《我國農(nóng)村金融排斥影響因素的實(shí)證研究——基于縣域金融機(jī)構(gòu)網(wǎng)點(diǎn)分布的視角》,〔北京〕《金融研究》2012年第9期。

[5]丁忠民:《村鎮(zhèn)銀行發(fā)展與緩解農(nóng)村金融困境研究——一城鄉(xiāng)統(tǒng)籌試驗(yàn)區(qū)重慶市為例》,〔北京〕《農(nóng)業(yè)經(jīng)濟(jì)問題》2009年第7期。

[6]孟德峰、盧亞娟、方金兵:《金融排斥視角下村鎮(zhèn)銀行發(fā)展的影響因素分析》,〔北京〕《經(jīng)濟(jì)學(xué)動(dòng)態(tài)》2012年第9期。

[7]黃惠春:《我國縣域農(nóng)村金融市場(chǎng)結(jié)構(gòu)與績效研究——以江蘇省為例》南京農(nóng)業(yè)大學(xué)博士論文,2011年。

[8]田杰、劉勇、陶建平:《社會(huì)經(jīng)濟(jì)特征、競爭優(yōu)勢(shì)與農(nóng)村金融機(jī)構(gòu)網(wǎng)點(diǎn)布局》,〔西安〕《西北農(nóng)林科技大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)》2012年第6期。

[9]馬雙、甘犁、高香花:《“收入沖擊”對(duì)家庭營養(yǎng)結(jié)構(gòu)的影響分析——來自高等教育改革的“自然實(shí)證”》〔北京〕《管理世界》2009年第5期。

[10]陳曙蓮:《推動(dòng)新型農(nóng)村金融組織發(fā)展,拉動(dòng)內(nèi)需》〔太原〕《經(jīng)濟(jì)師》2009第11期。

[11]葉磊、韓冬、向科:《銀行分支機(jī)構(gòu)選址模型分析》〔北京〕《農(nóng)村金融研究》2005年第10期。

[12]Beck.T,Augusto de la Torre.,2007,The Basic Analytics of Access to Financial Services,FinancialMarkets,Institutions and Instruments,2.

[13]Davis.E.P.,1990,International Financial Centers:An Industrial Analysis[R].London,51.

[14]Hannan.T.H and Hanweck.G.A.,2008,Recent Trends in the Number and Size of Bank Branches:An Examination of Likely Determinants.

[15]Evanoff,D,1998,Branch banking and service accessibility,Journal of Money,Creditand Banking,20.

[16]Marshall,J.N.,2004,Financial institutions in disadvantaged areas:a comparative analysis of policies encouraging financial inclusion in Britain and the United States,2.

[17]Abadie,A and Imbens,G.W,2002,Simple and Bias——Corrected Matching Estimators for Average Treatment Effect,NBER working paper,283.

[18]Crawford,R.J,1973,A comparison of the internal urban spatial pattern of unit and branch bank offic,The Professional Geographer,25.

[19]Varghese,A,2005,Bank-Moneylender Linkage as an Alternative to Bank Competition in Rural Credit Markets, Oxford Economic Papers,2.

〔責(zé)任編輯:天則〕

A Study of New-Type Rural Financial Institutions'Network Layout and the Farmers'Credit Availability—a Case Study of Jiangsu Rural Banks

Zhang Bing Li Dan

Based on the 52 financial institutions and 1202 households of Jiangsu Province survey data,using Logit and ATE model Rural Banks as an examp le,the present paper analyzes the factors affecting new-type rural institutions'network layout and the effects on farmers'credit availability.The results show that the per capita income of rural residents,urban average wage level of workers in the post as the difference between deposit and lending affect rural banks is an important factor in the distribution network,primary industry also significantly affect the rural bank network layout,indicating that rural banks taking sustainable development and agricultural support into account their responsibilities.At the same time,increasing new-type rural financial institutions can significantly improve farmers'credit availability.

rural banks;network layout;credit availability

張兵,南京農(nóng)業(yè)大學(xué)金融學(xué)院教授 210095

李丹,南京農(nóng)業(yè)大學(xué)金融學(xué)院博士生 210095

本文系國家社科基金重大項(xiàng)目(項(xiàng)目編號(hào):11&ZD010)以及中央高校基本科研業(yè)務(wù)費(fèi)專項(xiàng)(項(xiàng)目編號(hào):Y0201100270)資助。

猜你喜歡

今日農(nóng)業(yè)(2022年1期)2022-11-16 21:20:05

今日農(nóng)業(yè)(2021年21期)2022-01-12 06:32:04

活力(2019年21期)2019-04-01 12:17:48

中國公路(2017年16期)2017-10-14 01:04:28

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31

初中生學(xué)習(xí)·低(2014年4期)2014-04-29 00:44:03