基于自由現(xiàn)金流量的企業(yè)價值評估研究

2014-05-07 07:09:46王金霞

經(jīng)濟師 2014年11期

·王金霞

隨著我國市場經(jīng)濟的不斷深入,資本市場也逐漸成熟,公司價值評估在企業(yè)財務(wù)管理、對外投資、兼并收購等活動中的作用也逐漸凸顯。但如何準確地評估公司價值,仍是我國資本市場需要解決的重要問題,同時也是學(xué)術(shù)界探究的一個熱點。在西方發(fā)達國家,不論理論界還是實務(wù)界,公司價值評估已經(jīng)相對比較成熟,形成了多元價值評估方法和技術(shù),而其中被公認為最科學(xué)的則是自由現(xiàn)金流量折現(xiàn)法。在該領(lǐng)域,雖然國內(nèi)研究也取得很大進步,但相較于國際水平,不管是理論研究還是實務(wù)應(yīng)用都存在差距。

一、現(xiàn)金流貼現(xiàn)法應(yīng)用概述

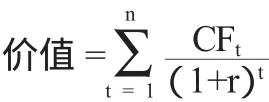

現(xiàn)金流貼現(xiàn)法是將投資企業(yè)的未來現(xiàn)金流貼現(xiàn)成現(xiàn)值的各種評估方法的總稱。現(xiàn)金流折現(xiàn)法的一般表達式如下:

在該式中,n表示企業(yè)資產(chǎn)的年限,t表示時期,CFt則表示時期t的現(xiàn)金流量,r表示在預(yù)計風(fēng)險水平下現(xiàn)金流量的折現(xiàn)率。

企業(yè)未來的現(xiàn)金流量分為股權(quán)現(xiàn)金流量和自由現(xiàn)金流量(也稱為實體現(xiàn)金流),因此折現(xiàn)現(xiàn)金流量法一般也有兩種形式,第一種是評估公司權(quán)益價值,第二種是評估公司全部資產(chǎn)價值,也就是整體價值評估,這其中則包含權(quán)益、負債、優(yōu)先股等項目。

1.權(quán)益價值評估就是以權(quán)益成本(即公司的權(quán)益投資者要求的收益率)為標準折現(xiàn)預(yù)期的權(quán)益現(xiàn)金流量。公式如下:

其中,權(quán)益SCFt為t年的預(yù)期權(quán)益現(xiàn)金流量,CEP為權(quán)益成本。

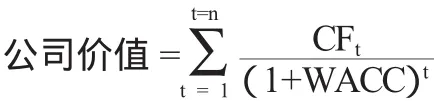

2.公司整體的價值評估就是以公司資本的加權(quán)平均資本成本(公司資本成本根據(jù)不同融資的比例加權(quán)平均得出)為標準折現(xiàn)公司的預(yù)期現(xiàn)金流量。這就是實體現(xiàn)金流量折現(xiàn)法,也稱為自由現(xiàn)金流量折現(xiàn)法。

其中,公司CFt為t年公司的預(yù)期現(xiàn)金流量,WACC為公司的加權(quán)平均資本成本。

自由現(xiàn)金流量法分為穩(wěn)定增長型、兩階段增長型和三階段增長型等三種類型。穩(wěn)定增長型是指預(yù)期公司未來的自由現(xiàn)金流將以一穩(wěn)定比率增長的公司。兩階段增長模型是指公司在前一時期以較高的速度增長,然后立即進入穩(wěn)定增長的階段。三階段增長模型是在高增長階段和穩(wěn)定增長階段之間增加了一個過渡階段。在過渡階段,公司的增長特征表現(xiàn)為增長率、凈資本支出、營運資本變動、債務(wù)比率以及貝塔系數(shù)的漸漸變動。

二、自由現(xiàn)金流量折現(xiàn)法存在的不足

在研究了基于自由現(xiàn)金流量模型的公司價值評估相關(guān)理論,從中也發(fā)現(xiàn)了自由現(xiàn)金流量折現(xiàn)法的一些不足。

1.自由現(xiàn)金流量折現(xiàn)法是面向未來的,它的運用基于大量的預(yù)測,但預(yù)測值受評估者個人因素的影響,存在較大的不穩(wěn)定性。由于個人風(fēng)險評估水平不同和成本估算的限制,評估者的預(yù)測存在差異,因而最終得出的價值評估結(jié)果并非公司價值的準確值,而是公司真實價值的近似值。

2.自由現(xiàn)金流量折現(xiàn)法的最終評估結(jié)果基于對公司未來的預(yù)測,而對公司未來的預(yù)測存在很大的不確定性和不穩(wěn)定性,運營狀況不斷發(fā)生變化,對公司未來的預(yù)測同樣處于變化中,從而影響到最終評估的結(jié)果。因此價值評估應(yīng)該根據(jù)公司運營狀況的新變化而不斷變化,而不是固定不變的,因此現(xiàn)階段的自由現(xiàn)金流量模型存在靜態(tài)的缺陷。

三、對策

為了提高該評估模型準確性和科學(xué)性,針對存在的問題,提出對該模型在理論和實踐上的建議,即將企業(yè)預(yù)測的變動性考慮進模型,建立動態(tài)的自由現(xiàn)金流量模型。

1.在預(yù)測現(xiàn)金流量時,將動態(tài)波動性考慮進未來自由現(xiàn)金流量和折現(xiàn)率中,促使自由現(xiàn)金流量模型克服靜態(tài)的缺陷。為了提高自由現(xiàn)金流量的動態(tài)性,有學(xué)者提出在該模型中加入潛在價值的調(diào)整系數(shù),或者應(yīng)用BP神經(jīng)網(wǎng)絡(luò)時序預(yù)測技術(shù)。雖然調(diào)整系數(shù)與BP神經(jīng)網(wǎng)絡(luò)時序預(yù)測技術(shù)在提高預(yù)測值準確性的同時,受企業(yè)經(jīng)營狀況以及評估者個人主觀判斷的影響。因此,評估者需要在財務(wù)咨詢、企業(yè)調(diào)查的基礎(chǔ)上,結(jié)合宏觀環(huán)境以及行業(yè)特征,合理確定調(diào)整系數(shù),以提高自由現(xiàn)金流量的動態(tài)性。

2.根據(jù)現(xiàn)金流量的風(fēng)險特性確定恰當(dāng)?shù)馁N現(xiàn)率。企業(yè)的資本結(jié)構(gòu)不是一塵不變的,企業(yè)的債權(quán)成本與股權(quán)成本的影響因素眾多,企業(yè)的財務(wù)杠桿同樣處于動態(tài)變化之中,現(xiàn)金流量的風(fēng)險特性因企而異。評估者要在綜合分析企業(yè)持續(xù)經(jīng)營年限中債權(quán)成本與股權(quán)成本的影響因素,從而合理評估出加權(quán)平均資本成本,并結(jié)合企業(yè)的行業(yè)特征與經(jīng)營狀況變化規(guī)律,確定企業(yè)自身現(xiàn)金流量的風(fēng)險特性,且通過系數(shù)或者調(diào)整區(qū)間的形式將現(xiàn)金流的風(fēng)險特性融入貼現(xiàn)率,以提高現(xiàn)金流量貼現(xiàn)對企業(yè)估值的可靠性與準確性。

3.量化企業(yè)外部環(huán)境與經(jīng)營狀況分析,以最大限度地規(guī)避評估者主觀因素的影響。企業(yè)自有現(xiàn)金流量和企業(yè)經(jīng)營周期的預(yù)測在很大程度上依賴于評估者對企業(yè)外部環(huán)境與經(jīng)營狀況的評估,為了提高預(yù)測的準確性,評估者可以開發(fā)和利用環(huán)境與企業(yè)經(jīng)營狀況的預(yù)測、評估工具,如EFE矩陣、CMP矩陣、PEST模型等,將定性分析與定量分析相結(jié)合,不僅有助于提高預(yù)測和評估的可靠性,還有助于提高決策支撐的說服力,為企業(yè)決策提供有力的財務(wù)數(shù)據(jù)支持。

[1]F.Modigliani,Merton H.Miller.The cost of Capital,Corporation Finance and the theory of investment[J].Journal of the American Economic Review,1956

[2]卡普蘭.價值評估:公司價值的衡量與管理[M].電子工業(yè)出版社,2002

[3]丁曄.基于自由現(xiàn)金流量的公司價值評估.財政部財政科學(xué)研究所碩士論文,2012

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

活力(2019年15期)2019-09-25 07:21:38

電影(2018年12期)2018-12-23 02:18:48

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數(shù)英綜合(2016年11期)2016-11-29 22:37:30

山西農(nóng)經(jīng)(2016年3期)2016-02-28 14:24:03

河南科技(2014年23期)2014-02-27 14:19:12

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯(lián)網(wǎng)周刊(2009年14期)2009-08-04 09:37:06

中國管理信息化(2005年4期)2005-04-29 00:44:03