LNG項(xiàng)目獲資本青睞

2014-05-18 12:17:00李裬譞

中國(guó)石化 2014年5期

□ 李裬譞

《天然氣基礎(chǔ)設(shè)施建設(shè)與運(yùn)營(yíng)管理辦法》的推出,給民營(yíng)資本投資天然氣產(chǎn)業(yè)吃了一顆定心丸。

國(guó)家發(fā)改委近日公布《天然氣基礎(chǔ)設(shè)施建設(shè)與運(yùn)營(yíng)管理辦法》(以下簡(jiǎn)稱(chēng)《辦法》),明確鼓勵(lì)、支持各類(lèi)資本參與投資建設(shè)納入統(tǒng)一規(guī)劃的天然氣基礎(chǔ)設(shè)施。

圖1 中國(guó)各類(lèi)天然氣開(kāi)發(fā)資本投入

2013年非常規(guī)天然氣投資增幅大

2008~2011年我國(guó)頁(yè)巖氣行業(yè)投資和勘探費(fèi)用不足美國(guó)的1/10。卓創(chuàng)資訊統(tǒng)計(jì)數(shù)據(jù)顯示,2013年中國(guó)常規(guī)天然氣及致密氣的開(kāi)發(fā)投資為340億美元,而非常規(guī)天然氣投資為39億美元。雖然非常規(guī)投資遠(yuǎn)不及常規(guī)天然氣,但是投資增長(zhǎng)率高達(dá)290%,遠(yuǎn)高于常規(guī)天然氣3.03%的增幅。目前,我國(guó)非常規(guī)資源中煤層氣已經(jīng)發(fā)展多年,頁(yè)巖氣、煤制氣投產(chǎn)項(xiàng)目較少,仍處于開(kāi)發(fā)階段。

但是值得注意的是,煤層氣雖然發(fā)展多年,但是利用率比較低,僅為40%。此外,煤層氣開(kāi)發(fā)成本高、氣價(jià)售價(jià)低、企業(yè)虧損現(xiàn)象嚴(yán)重。如何搞活非常規(guī)天然氣資源的商業(yè)利用模式、引導(dǎo)更多資本進(jìn)入這個(gè)行業(yè)成為關(guān)鍵。

非常規(guī)天然氣商用模式首選LNG

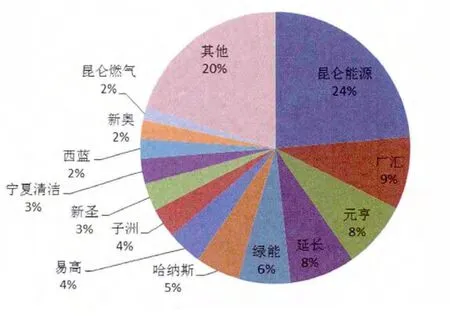

圖3 2013年LNG工廠產(chǎn)量按集團(tuán)比例圖

非常規(guī)天然氣利用模式主要有三種:管網(wǎng)、CNG、LNG。其中,管網(wǎng)由于建設(shè)成本高、CNG運(yùn)輸及消化半徑小等問(wèn)題,不適合作為非常規(guī)天然氣商業(yè)利用模式的首選模式。而LNG運(yùn)輸半徑長(zhǎng)、投資成本小、建設(shè)周期短等優(yōu)勢(shì),便于非常規(guī)資源快速回收及利用。

2008年之前,中國(guó)LNG工廠的氣源全部來(lái)自常規(guī)天然氣。進(jìn)入2013年,非常規(guī)天然氣液化項(xiàng)目氣源來(lái)自煤層氣、煤制氣、焦?fàn)t煤氣等,其產(chǎn)能達(dá)到670萬(wàn)立方米/日,市場(chǎng)占比上升至17.55%。

隨著2008年山西晉城地區(qū)煤層氣液化項(xiàng)目上馬,我國(guó)非常規(guī)資源開(kāi)始進(jìn)入生產(chǎn)LNG時(shí)代。2008~2009年,我國(guó)有3座煤層氣液化工廠投產(chǎn)。2012年開(kāi)始,我國(guó)開(kāi)始嘗試使用焦?fàn)t煤氣、合成氨尾氣等資源也開(kāi)始生產(chǎn)LNG項(xiàng)目,這主要是因?yàn)槲覈?guó)天然氣資源相對(duì)緊張,LNG工廠只能尋求新的氣源。雖然焦?fàn)t煤氣、合成氨尾氣制LNG發(fā)展相對(duì)平穩(wěn),但是該項(xiàng)目整體表現(xiàn)為項(xiàng)目多、產(chǎn)能小、企業(yè)規(guī)模化效益難以體現(xiàn)。2013年,我國(guó)新投產(chǎn)煤制氣LNG工廠兩座,設(shè)計(jì)產(chǎn)能210萬(wàn)立方米/日;新投產(chǎn)焦?fàn)t煤氣LNG工廠5座,設(shè)計(jì)產(chǎn)能為198萬(wàn)立方米/日。顯然,與焦?fàn)t煤氣項(xiàng)目相比,煤制氣LNG項(xiàng)目產(chǎn)能更大,企業(yè)規(guī)模效益更明顯。

目前,我國(guó)LNG工廠產(chǎn)能跨度很大,從2萬(wàn)立方米/日到300萬(wàn)立方米/日都有,2013年LNG工廠平均產(chǎn)能為44萬(wàn)立方米/日。卓創(chuàng)資訊統(tǒng)計(jì)數(shù)據(jù)顯示,86家LNG工廠中,30萬(wàn)立方米/日LNG工廠個(gè)數(shù)最多,為22個(gè);其次為100萬(wàn)立方米/日LNG工廠,個(gè)數(shù)為9個(gè);排名第三的是5萬(wàn)立方米/日LNG工廠,個(gè)數(shù)為8個(gè)。整體看,由于氣源限制,目前我國(guó)小型LNG工廠比例過(guò)大,規(guī)模效應(yīng)難以提升。

中國(guó)石化頁(yè)巖氣LNG項(xiàng)目一舉三得

2014年,中國(guó)石化將利用涪陵頁(yè)巖氣建設(shè)日產(chǎn)300萬(wàn)立方米LNG工廠的消息一經(jīng)公布,無(wú)疑引發(fā)業(yè)內(nèi)熱議。截至今年3月26日,涪陵頁(yè)巖氣田已鉆井58口,試氣投產(chǎn)21口,形成10億立方米/年的生產(chǎn)能力。到2015年,涪陵頁(yè)巖氣田年產(chǎn)能將超過(guò)50億立方米;到2017年將增至100億立方米,成為我國(guó)首個(gè)百億立方米級(jí)頁(yè)巖氣田。

涪陵頁(yè)巖氣生產(chǎn)LNG工廠項(xiàng)目不僅率先實(shí)現(xiàn)頁(yè)巖氣規(guī)模化商用,也使LNG工廠的氣源進(jìn)一步多元化、產(chǎn)能趨于大型化,可謂一舉三得。

中國(guó)LNG工廠供應(yīng)能力較為集中。2013年,13家企業(yè)的LNG產(chǎn)量占總產(chǎn)量的比例高達(dá)80%。產(chǎn)量排名前4位的企業(yè)為昆侖能源、廣匯、元亨、延長(zhǎng)集團(tuán),其產(chǎn)量分別為13.08億立方米、4.76億立方米、4.41億立方米和4.33億立方米。2015年隨著涪陵頁(yè)巖氣LNG工廠的建成,中國(guó)石化有望超過(guò)元亨、延長(zhǎng)集團(tuán)成為中國(guó)LNG產(chǎn)量排名第3的單位。

民營(yíng)資本投資LNG產(chǎn)業(yè)或?qū)⒃俣然販?/h2>

卓創(chuàng)資訊統(tǒng)計(jì)數(shù)據(jù)顯示,截至2013年底,我國(guó)已經(jīng)投產(chǎn)的86家LNG工廠中,有60家為民營(yíng)企業(yè),目前我國(guó)LNG市場(chǎng)處于充分競(jìng)爭(zhēng)狀態(tài)。我國(guó)LNG工廠產(chǎn)業(yè)10多年的發(fā)展,民營(yíng)資本起關(guān)鍵作用。

2007~2013年,LNG工廠產(chǎn)能由268萬(wàn)立方米/日上升至3818萬(wàn)立方米/日,LNG工廠用氣量由4.37億立方米上升至55.21億立方米。2013年,LNG工廠已經(jīng)成為我國(guó)第二大天然氣化工用氣項(xiàng)目。雖然我國(guó)明確限制甲醇、尿素等化工用氣,但是對(duì)LNG工廠并未明確表示是限制還是鼓勵(lì),LNG工廠領(lǐng)域的投資者在經(jīng)歷幾年快速擴(kuò)張后,由于政策缺乏方向,對(duì)LNG工廠投資的態(tài)度變得謹(jǐn)慎起來(lái)。2013年我國(guó)LNG工廠總產(chǎn)能增長(zhǎng)率為60.89%,較2012年下降25.22%。投資者的謹(jǐn)慎態(tài)度在2013年7月份之后表現(xiàn)得尤為突出。

2013年國(guó)家上調(diào)各地天然氣門(mén)站價(jià)格,這導(dǎo)致我國(guó)LNG工廠氣源價(jià)格平均上漲0.78元/立方米,平均漲幅為43.09%,LNG工廠原料成本由2554元/噸上漲1086元/噸至3640元/噸。

2013年,內(nèi)蒙古產(chǎn)能100萬(wàn)立方米/日的LNG工廠年度平均利潤(rùn)為1.87億元,陜西100萬(wàn)立方米/日的LNG工廠年度平均利潤(rùn)為1.04億元。如果7月10日我國(guó)天然氣價(jià)格未上調(diào),內(nèi)蒙古LNG工廠年度平均利潤(rùn)為3.83億元,陜西LNG工廠年度平均利潤(rùn)為3.23億元。調(diào)價(jià)后,LNG工廠全年平均毛利潤(rùn)出現(xiàn)大幅下滑,其中內(nèi)蒙古LNG工廠下跌51.17%、陜西LNG工廠下跌67.80%。

迫于對(duì)成本上漲的擔(dān)心,很多民營(yíng)資本擔(dān)心國(guó)家限制LNG工廠產(chǎn)業(yè)發(fā)展,決定退出LNG工廠領(lǐng)域,2013年底至2014年初已經(jīng)有不少在建LNG工廠尋求出售。

圖4 LNG工廠產(chǎn)能增長(zhǎng)變化圖

《辦法》推出給民資吃了一顆定心丸。LNG液化產(chǎn)業(yè)確定為國(guó)家發(fā)展項(xiàng)目,放緩的LNG工廠建設(shè)步伐,有望再度加快。

民資進(jìn)入LNG進(jìn)口產(chǎn)業(yè)難度降低

2013年,作為民營(yíng)企業(yè),新疆廣匯從哈薩克斯坦進(jìn)口的天然氣價(jià)格只有0.77元/立方米,為我國(guó)天然氣進(jìn)口最低價(jià)。雖然,目前其他民資不具有新疆廣匯的地理優(yōu)勢(shì)及政策優(yōu)勢(shì),難以直接從中亞引入管道天然氣資源。但是東部沿海的民資還是十分看好LNG產(chǎn)業(yè),希望可以涉足LNG進(jìn)口產(chǎn)業(yè)。目前不少民營(yíng)企業(yè)已經(jīng)到加拿大、美國(guó)和中東考察LNG項(xiàng)目。

我國(guó)LNG雖然進(jìn)口沒(méi)有限制,但是LNG不同于一般物品,在國(guó)內(nèi)卸貨需要有專(zhuān)門(mén)的LNG碼頭。而在我國(guó)建設(shè)LNG接收站有嚴(yán)格限制,必須有100萬(wàn)噸/年的進(jìn)口合同。這就成為民企投資的一扇隱形門(mén)。

《辦法》規(guī)定天然氣銷(xiāo)售企業(yè)應(yīng)當(dāng)建立天然氣儲(chǔ)備,到2020年擁有不低于其年合同銷(xiāo)售量10%的工作氣量,以滿(mǎn)足所供應(yīng)市場(chǎng)的季節(jié)調(diào)峰以及發(fā)生天然氣供應(yīng)中斷等應(yīng)急狀況時(shí)的用氣需求。這給民營(yíng)資本尤其是沿海各地的民營(yíng)資本投資LNG儲(chǔ)備庫(kù)項(xiàng)目,提供可靠投資依據(jù)。

《辦法》規(guī)定國(guó)家發(fā)改委、國(guó)家能源局負(fù)責(zé)全國(guó)的天然氣基礎(chǔ)設(shè)施建設(shè)和運(yùn)營(yíng)的管理工作。縣級(jí)以上地方人民政府天然氣主管部門(mén)負(fù)責(zé)本行政區(qū)域的天然氣基礎(chǔ)設(shè)施建設(shè)和運(yùn)營(yíng)的行業(yè)管理工作。這無(wú)疑給地方更大的權(quán)力,LNG進(jìn)口項(xiàng)目規(guī)劃及審批難度明顯下降。進(jìn)入門(mén)檻的下降,必將刺激東部沿海LNG進(jìn)口產(chǎn)業(yè)的進(jìn)一步發(fā)展。