國際星級稅務資信(碼)體系

2014-05-18 02:27:02王金根

時代金融 2014年4期

王金根

(江蘇省鹽城地方稅務局,江蘇 鹽城 224000)

2008年世界金融海嘯爆發,稍后金融欺詐、財務造假、債務危機等問題不斷暴露在市場經濟體制下,利益攸關的各市場主體,如何展示自己或了解彼此的經濟或資信狀況,解決或減緩信息不對稱問題?

稅收是國家按照法定比例對社會財富進行的分配,是基本的經濟杠桿和自動穩定器,稅收信息,堪稱稅收杠桿(“秤桿”、“標桿”)上的“星”——是稅收主體的價值、資信、涉稅信用、社會貢獻等重要標志。例如,在很多地方,稅務機關出具的收入和納稅證明,是衡量當事人具有合法收入的重要證明,是辦理投資融資、項目招投標、購房、求學、移民等手續時重要的評判依據。納稅信息還是國家、組織或個人衡量稅收主體經濟和社會狀況的重要依據,也是分析宏觀或微觀經濟形勢的重要參考依據。

換一個角度看,有史以來,在世界范圍內,無數的人們默默地繳納了無窮的稅收,但是社會對此一直缺乏系統的價值評判;公民權責分配,與稅收的聯系也不盡緊密。

為此,這里提出“稅務資信”思想:

基于稅制史、稅收與經濟關系、稅收價格與價值論及如下假設——假定財務指標是客觀、合法的,那么稅收指標和財務指標之間則存在著確定的聯系——與稅收相應的價值、資信、誠信體系,據此可以評價稅收主體的價值,反觀相關經濟指標(的恰當性),減緩“信息不對稱”,懲惡揚善,保障相關方權益,服務于經濟和社會。具體說明如下:

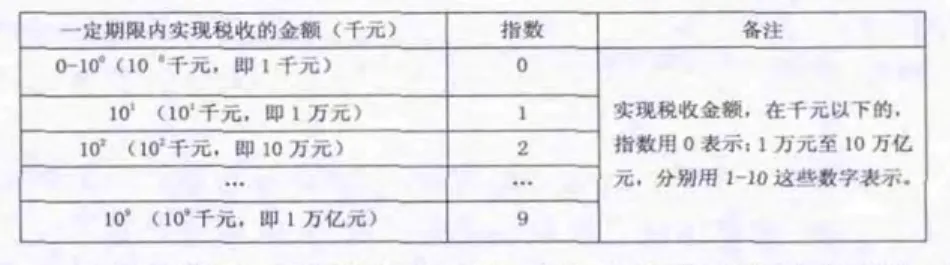

第一,稅務資信(碼)(T*)=(一定時期內單項或綜合)稅收絕對價值指數*(銷售、銷量、產值、資產、負債、利息、資本、權益、市值、能耗、材料、物業、資源、設備、技術、團隊、其他項目或領域等)稅收相對價值指數/…(特別資信)

第二,稅收絕對價值指數=Lg[稅收的絕對額(千元)]=Lg[稅收10n(千元)]=n

它表示稅收主體在一定時期內實現稅收絕對額的數量級——在千位數之前的位數(即萬元的位數)。以此反映稅收主體實現稅收的絕對價值,也反映稅收主體“身價”和相關財務指標的絕對額。具體計算見下表:

?

具體計算時,可直接對報表中千分號前面的數據求對數。如:

?

為進行國際間稅務資信的比較,可將各幣種的數據統一折算成美元。例如:

?

第三,稅收相對價值指數=稅收/(銷售、銷量、產值、資產、負債、利息、資本、權益、市值、能耗、材料、物業、資源、設備、技術、團隊、其他項目或領域等)要素數據(%)。

它表示:稅收與其相對價值之比,反映稅收相對于經濟要素數據的深度。在確定的流轉稅、財產資源稅、所得稅等稅種和法定的稅率等稅制要素下,這一指標能夠反映稅收主體的“稅收貢獻率”和有關財務指標的相對價值。

一、特別資信

記錄因無良原因而進行特別納稅調整所涉及的稅收指數和信用事項,如:因無良收支等涉及的納稅調整而形成的涉稅指數和信用記錄。

比如,納稅人A報備:某納稅人C違約的、長期應付未付財物(包括貨款、貨物、工資或利潤等);相關方B披露:某納稅人C的賄賂款、罰款、罰金等;有關方面核實的某納稅人C(及其相關方)的財務造假。

則,就上述事項,對納稅人A,暫作稅前收入扣除;對納稅人C,進行相應納稅調整,并記特別資信(特別納稅調整的涉稅指數和信用記錄)。

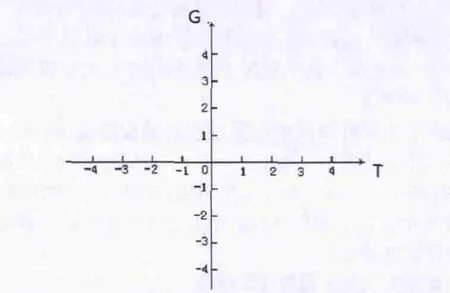

二、國際星級稅務資信(碼)圖譜

以稅收絕對價值指數(T-星)和相對價值指數(G-級)分別作為函數自變量,并建立2維或多維坐標系,可以建立稅務資信碼(T*)星級的函數和圖譜。

稅務資信碼(T*)=稅收絕對價值指數(T-星)+稅收相對價值指數(G-級)

如上圖,稅收主體不同的稅收絕對價值指數(T-星)和相對價值指數(G-級)分布在在TOG坐標系的不同位置;反之亦然。其中,T(星)值為“負”,表示凈退稅;G(級)值為“負”,表示稅收相對價值為“凈負數”。

三、其他

(一)“*”,表示“星”

它表示稅收絕對價值達到的星級:實現稅收達萬元級(101千元),則獲1星;達10萬元(102千元)級,則獲2星。

(二)稅收相對價值的等級:稅負為1%,則獲1級;稅負為10%,則獲10級

例如:某納稅人某期的納稅絕對額為10萬元,銷售收入為100萬元,則其稅務資信為:稅收絕對價值指數=Lg100(千元)=2.0;稅收相對價值指數——稅收相對于銷售(s——sale)的比例(稅收貢獻率)=(納稅)10萬元/(銷售)100萬元=10(%)。則,稅務資信碼:T*=2.0*10(s),讀著“2 星 10(s)級”。

即:該納稅人為“2.0*10(s)級”納稅人。其稅收的絕對價值為“2星”——納稅金額在千位數前2位——10萬元(以萬元為單位的2位數);相對價值(稅收相對于銷售的稅收貢獻)為“10(s)”級——10%。

(三)稅務資信的運算——稅收絕對價值指數和相對價值指數可以進行一定的運算

例如:兩者相除,可反映納稅收主體的收入(銷售、產值、利潤、資產、資本)等相對價值規模;兩者兩者相乘,則反映其經濟活力。

四、稅務資信的類別

根據需要和稅收與經濟要素的關系,稅務資信指標體系既可以選用綜合稅費指標,也可以選用某些單項(類)稅費指標。(參見“稅收價格與價值論”中“稅收價值與財務狀況表”、“稅收價值與財務分析表”。)

(一)綜合稅務資信

它由稅收主體一定時期內實現的全部稅費(或主要稅收)和相關經濟要素的數據確定。

綜合稅務資信碼(T*)=(稅收主體在一定時期內綜合)稅收絕對價值指數*(銷售、銷量、產值、資產、負債、利息、資本、權益、市值、能耗、材料、物業、資源、設備、技術、團隊、其他項目或領域等要素的)稅收相對價值指數

(二)單項(類)稅務資信

它由稅收主體一定時期內實現的單項(單類、專項、專類)稅費和與之相應的經濟要素數據確定。包括:流轉稅、財產稅、資源稅、所得稅、凈退(欠)稅、其他稅種或涉稅數據;與之相應的經濟要素數據則有:銷售、利潤、資產、負債、資本(股本)等等。

單項(類)稅務資信碼(Tx*)=(稅收主體在一定時期內單項)稅收絕對價值指數*(銷售、銷量、產值、資產、負債、利息、資本、權益、市值、能耗、材料、物業、資源、設備、技術、團隊、其他項目或領域等要素的)稅收相對價值指數。

其中:x表示某單類(項)符號。

單項稅收的數據有:銷售稅(增值稅、消費稅、營業稅)、營業稅金及附加、財產稅、資源稅、企業所得稅(資本利得稅)、個人所得稅、社保費、其他稅費等。

相關經濟要素的數據有:銷售、銷量、產值、資產、負債、利息、資本、權益、市值、能耗、材料、物業、資源、設備、技術、團隊、其他項目或領域等要素數據。

具體說明如下:

1.流轉稅稅務資信。流轉稅稅務資信碼(Ts*)=(一定時期內流轉稅)稅收絕對價值指數*稅收相對價值指數(s表示銷售——sale)

其中:稅收絕對價值指數=Lg[流轉稅金額(千元)]

稅收相對價值指數=流轉稅金額/銷售或其他相對價值(%)

2.財產資源稅稅務資信。財產資源稅稅務資信碼(Tr*)=(一定時期內財產資源稅)稅收絕對價值指數*稅收相對價值指數(r,即 res,表示財產資源)

其中:稅收絕對價值指數=Lg[財產資源稅金額(千元)]

稅收相對價值指數=財產資源稅金額/財產資源價值或其他相對價值(%)

3.社會保障稅(公積金)稅務資信。社會保障稅(公積金)稅務資信(Ts*)=(一定時期內社會保障稅和公積金)稅收絕對價值指數*稅收相對價值指數。(s,即Social security,表示社會保障。)

其中:稅收絕對價值指數=Lg[社會保障稅和公積金金額(千元)]

稅收相對價值指數=社會保障稅和公積金金額/銷售或產值等相對價值(%)

4.所得稅稅務資信。所得稅稅務資信碼(Ti*)=(一定時期內所得稅)稅收絕對價值指數*稅收相對價值指數(I,即income,表示所得)

其中:稅收絕對價值指數=Lg[所得稅納稅額(千元)]

稅收相對價值指數=所得稅/所得或其他相對價值(%)

五、稅務資信(碼)的標識

稅務資信(碼)可設計為:Tx*。其中 T 表示“Tax”(稅);“X”表示指標類型——專項或單項指標類型,分別用不同字母(或顏色)表示;“*”表示星級。

六、稅務資信體系

一定時期內稅收主體的綜合和單項的稅務資信指標的建立、發布和各類數據的匯總或分析,即構成了“稅務資信”體系。由于這一體系在全球使用、用“星級”表示,因此稱為“國際星級稅務資信”體系。包括:

(一)稅務資信的基本數據

(二)稅務資信的空間數據

(三)稅務資信的歷史數據

(四)未來稅務資信

根據財務目標或預測,推算的未來稅務資信。

(五)經濟(或項目)要素稅務資信

如:團隊和關聯方稅務資信(如股東、高管、職員、實際控制人稅務資信)、產品稅務資信、行業稅務資信、技術稅務資信、品牌稅務資信等等。

(六)個體稅務資信和群體稅務資信(例如分地區、分國別、分類別的“稅務資信”等等)

(七)不同稅種或類別的稅務資信(如:社會保障稅稅務資信、所得稅稅務資信等等)

(八)稅務資信碼的運算、分析、比較

總之,稅收的絕對價值指數、相對價值指數、特別資信、相關運算及圖譜,共同組成了稅務資信(碼)體系。這一體系,以實繳稅金為保證,以稅票為憑證……反映著稅收主體的價值、身價、財務、資信、誠信等信息,反映著稅收與經濟關系。這一體系,在諸多方面,有著廣泛的應用。

[1]Appling Tax Price Theory.Erik Robert Lindah (1891~1960,Swedish).

[2]The Leviathan,Thomas Hobbes(1588~1679,English).http://plato.stanford.edu/entries/hobbes/.

[3]Asymmetric Information theory.American:George A.Akerlof,Michael Spence,Joseph Eugene Stiglitz.“1 Introduction”,“2 KeyConcepts of the Theory”.

[4]《康熙字典》:貢、稅、租、井、田.康熙皇帝(1654~1722)御制.張玉書(1642~1711).陳廷敬(1638~1712)等編撰.http://www.zd i c.net/.

[5]《說文解字》:貢、井、稅、租.許慎,約58年-約147年,中國.

[6]《說文解字注》:貢、井、稅、租.段玉裁,1735年——1815年,中國.http://www.zd i c.net/.

[7]相關稅收和財務制度等。如:國際會計準則(International Accounting Standards)——7#現金流量表——35.36.所得稅。(略).

猜你喜歡

南大法學(2021年3期)2021-08-13 09:22:32

阿來研究(2021年1期)2021-07-31 07:39:04

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

中國自行車(2018年9期)2018-10-13 06:17:10

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

金色年華(2016年13期)2016-02-28 01:43:27

山西大同大學學報(社會科學版)(2015年6期)2015-01-22 07:22:22

外語學刊(2011年3期)2011-01-22 03:42:30