金融規模如何影響產業升級:促進還是抑制?——基于空間面板Durbin模型(SDM)的研究:直接影響與空間溢出

2014-05-24 02:44:54朱玉杰倪驍然

中國軟科學 2014年4期

朱玉杰,倪驍然

(清華大學經濟管理學院,北京 100084)

一、引言

隨著改革開放進程的深化,我國第一產業比重明顯下降,第二產業成為了拉動經濟增長的主導力量,第三產業穩步發展。然而,2008年國際金融危機發生以來,中國經濟增速顯著下滑。在當前的后金融危機時代,如何充分發揮金融發展對產業升級的積極作用,實現“穩增長、調結構”的目標,成為了一個值得關注的課題。

黨的十八屆三中全會所通過的《中共中央關于全面深化改革若干重大問題的決定》指出:“經濟體制改革是全面深化改革的重點,核心問題是處理好政府和市場的關系,使市場在資源配置中起決定性作用和更好發揮政府作用”[1]。其中,針對金融改革專門提出了“推進政策性金融機構改革。健全多層次資本市場體系”的要求。以上表述有著鮮明的指向性,針對的是現實中突出存在的問題。在我國,長期以來,一個顯著的事實是所謂“金融抑制”現象的發生,即政府通過優先發展資本密集型的工業部門實現經濟增長,從而導致產業結構失衡(王勛、Johansson,2013)[2]。根據干春暉、鄭若谷(2009)[3]的測算,2001 -2007 年間,我國第二產業資本存量占比上升了10.58%,而第三產業資本存量占比下降10.64%,此外曾國平、王燕飛(2008)[4]使用我國1952-2005年的時間序列數據的研究,諸多學者從間接融資比例過大、利率管制、信貸歧視等角度的研究都驗證了“金融抑制”現象的存在(劉瑞明,2008[5];黃桂田、何石軍,2011[6];葉志強等,2011[7])。

經濟增長和產業升級都是衡量經濟發展的重要方面。以上述“金融抑制”現象為背景,學者們以金融規模為基礎構建指標,對金融發展與經濟發展的關系進行了大量研究,達成一些共識,卻也有一些不一致的結論。例如武志(2010)[8]認為,我國的金融發展是“量”在原有制度框架內的簡單擴張,在“質”的進步方面相當薄弱,胡宗義等(2013)[9]認為以非銀行信貸類金融供給不足體現的金融不均衡發展影響了我國的經濟發展,而Huang和 Wang(2011)[10]則認為,金融抑制政策在我國改革期間保護和促進了經濟增長。由于銀行業在我國金融行業中占據主要地位,以銀行貸款規模與GDP比值衡量的金融相關比受到了學者們的廣泛關注,然而對金融相關比與經濟增長率關系的過往研究卻得到了負相關(Hao,2006[11];Guariglia 和 Poncet,2008[12];Zhou,2009[13])、不顯著(Lu 和 Yao,2009[14])、正相關(Cheng 和 Degryse,2010[15];Zhang 等,2012[16])等不一致的結論。始自張軍、金煜(2005)[17]的一系列研究驗證了估算的我國私人信貸與GDP之比與經濟增長之間的正相關關系,從一個側面說明了減少金融抑制能夠促進經濟增長①這一主題的文獻較多,所得結論相似,在此不一一列舉。。

以產業升級為研究對象,錢水土、周永濤(2011)[18]、周方召等(2013)[19]用省級數據驗證了以銀行信貸規模衡量的金融發展對產業升級的促進作用,杜傳忠、郭樹龍(2011)[20]證實了資本投入對產業升級的正向影響和金融危機對產業升級的負向影響。考慮到金融發展具有較強的空間依賴性和空間溢出效應(張志強,2012)[21],呂健(2013)[22]研究了市場化與我國金融業與全要素生產率的關系,石沛、蒲勇健(2011)[23]、孫晶、李涵碩(2012)[24]指出了金融集聚對我國經濟增長和產業結構升級的促進作用。此外,張璟等(2013)[25]驗證了區域間信貸資金的流動有助于提升地區金融發展對經濟增長的促進作用,一定程度上解析了空間溢出的來源。

基于上述討論,本文將金融規模視作同金融發展相關但又有所不同的概念。我們從金融規模“量”與“質”的角度同時考慮金融相關比和金融規模存量的影響。在“量”的方面,參照過往研究,我們引入金融相關比指標,并以金融規模存量指標作為參照。在“質”的方面,蘇基溶和廖進中(2010)[26]、沈軍和白欽先(2013)[27]的研究均驗證了以金融人力資本衡量的金融集聚對經濟發展的影響,余永澤等(2013)[28]分析了金融集聚對工業生產效率提升產生空間溢出效應的機制。此外,存貸比是我國銀行部門重要的監測指標,其地區差異反映了經濟的發展階段(紀志宏,2013)[29]。魯曉東(2008)[30]用其衡量我國銀行系統的政策性扭曲程度,龍海明等(2011)[31]將其用于衡量地區銀行對信貸資源的利用率。因此,我們考慮以金融業從業人員占比衡量的金融集聚和以存貸比衡量的金融效率在“質”的方面對產業升級的影響。

本文主要在以下兩方面與現有研究有所不同:(1)本文使用的空間面板Durbin模型(Spatial Durbin Model,SDM)是在過往空間模型如空間滯后模型(Spatial Lag Model,SLM)、空間誤差模型(Spatial Error Model,SEM)的基礎上發展的更具一般性的模型,已經應用在一些過往研究中(Atems,2013[32];丁志國等 (2012)[33];張浩然、衣保中(2012)[34];丁一兵、鐘陽,2013[35]),而以此模型為基礎對這一主題的研究尚不多見。此外,過往研究多用省級數據而較少使用地級市數據,相較而言,地級市層面上的樣本量擴大了近10倍,在這一層面上能夠更好地研究空間溢出效應,這使得回歸估計結果更為穩健。(2)本文在充分考慮地級市相關數據可得性的基礎上,對金融規模從“量”和“質”的方面進行細分,給出的理論框架指出了金融規模空間溢出可能的來源,并通過實證檢驗予以了驗證,豐富了現有的研究。本文接下來的內容按照以下順序安排:第二部分為理論分析與研究方法,第三部分為變量選取與數據說明,第四部分為金融規模與產業結構關系的實證分析,第五部分為分地區的進一步分析,第六部分為結論。

二、理論分析與研究方法

下面我們以一個較為簡單的一般均衡模型為框架,主要研究金融相關比和資本存量的變化對產業升級的影響。同時,我們也考慮金融集聚和金融效率指標通過影響模型中的參數對產業升級的影響。下面,我們分別對單個經濟體和兩個經濟體的情況進行分析。

(一)單個經濟體的情況

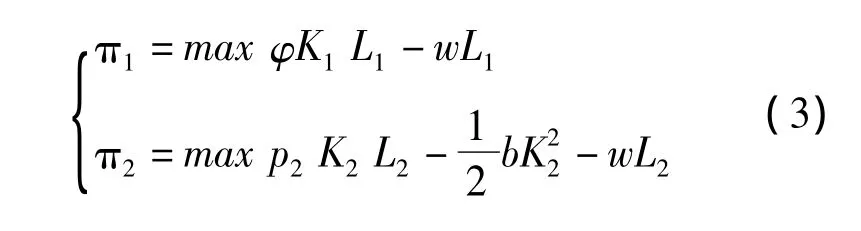

假設該經濟的生產部分由兩部門構成,其中部門1由第二產業(例如工業)構成,部門2由第三產業(例如服務業)構成。我們假設它們都有如下簡易形式的生產函數:

該經濟由政府主導的金融部門提供資金,典型消費者提供勞動力。Y1和Y2分別為兩個部門的產值,K和L分別代表經濟中的資本量和勞動力總量,K1、K2、L1、L2分別為兩部門資金和勞動力的投入,其中勞動力在兩部門之間可以自由流動,并且有:L1+L2=L,K1+K2=K。其中,為簡單起見,部門1的生產率水平為φ,部門2的生產率水平為1。

假定經濟中的典型消費者有著如下形式的效用函數:

其中,C1和C2分別代表對部門1和部門2產品的消費量。假設市場上兩種產品的均衡價格分別為p1和p2,由于勞動力在兩部門間可以自由流動,均衡時兩部門工資率相同,記為w,那么典型消費者面臨如下的最大值問題:

max ln(C1)+βln(C2);s.t.p1C1+p2C2≤wL

上式的一階條件為:C2/C1=βp1/p2,而部門1和部門2在生產中面臨的最大值問題分別為:

我們假設由于政府干預金融資源分配以保護工業部門的發展,部門1可以無成本地獲得資金,而部門2在獲得資金時的額外成本與資金量呈平方正比關系。由于在競爭市場中的均衡利潤為0,因此p1φK1=w。不失一般性,我們設p2=1,對于給定的L2,由(3)式的一階條件,部門2可以獲得的最優資金規模為:K2=L2/b。可見,b越高,部門2能夠獲得的資金量越低,b衡量了經濟中金融抑制的程度。

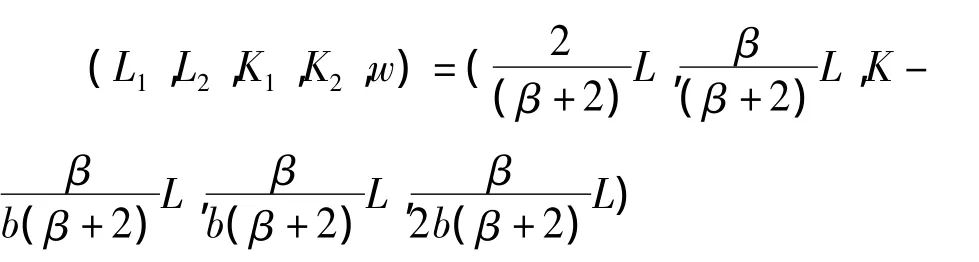

部門2的經營者在已知最優資金規模與勞動力投入關系的情況下選擇勞動力投入L2,使得利潤為0,可求得L2=2bw。市場出清時,勞動力的供求平衡,由C2/C1=Y2/Y1可解得:

則該經濟的總產值為:

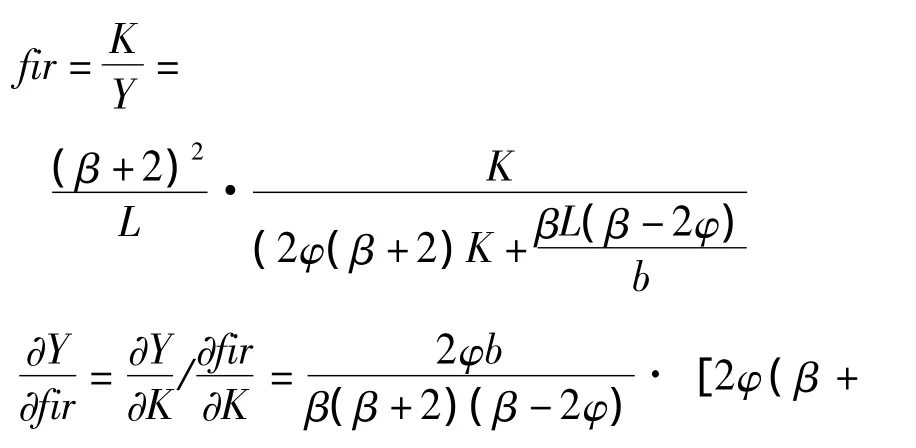

金融相關比在這一模型中可以表示為:

我們驗證了在本文的樣本期間內金融相關比對經濟增長的促進作用①限于篇幅,該檢驗結果未列出。其方法詳見參考文獻[10]-[15]。,即(5)式取值為正,因此β>2φ,進而金融相關比與金融抑制程度和金融規模存量滿足如下關系:

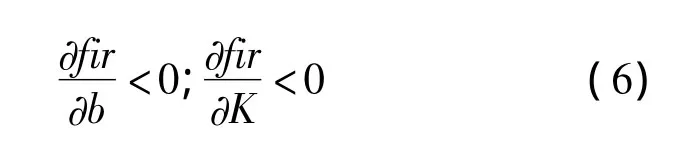

即金融抑制程度越高,金融相關比越低。這意味著,在給定金融規模存量的前提下,如果經濟中的金融相關比較高,說明經濟中的金融抑制程度較低,資金在產業間的配置較為均衡。因此在本文的時間區間內,用金融相關比衡量金融發展程度是合適的。同時,金融相關比與金融規模存量呈反比,本文所在樣本區間內,以信貸衡量的金融相關比和金融規模存量的變化趨勢證實了這一點。為了更加深入地分析金融規模的影響機制,我們有必要同時考慮從這兩個角度衡量的金融規模的影響。

(二)兩個經濟體的情況

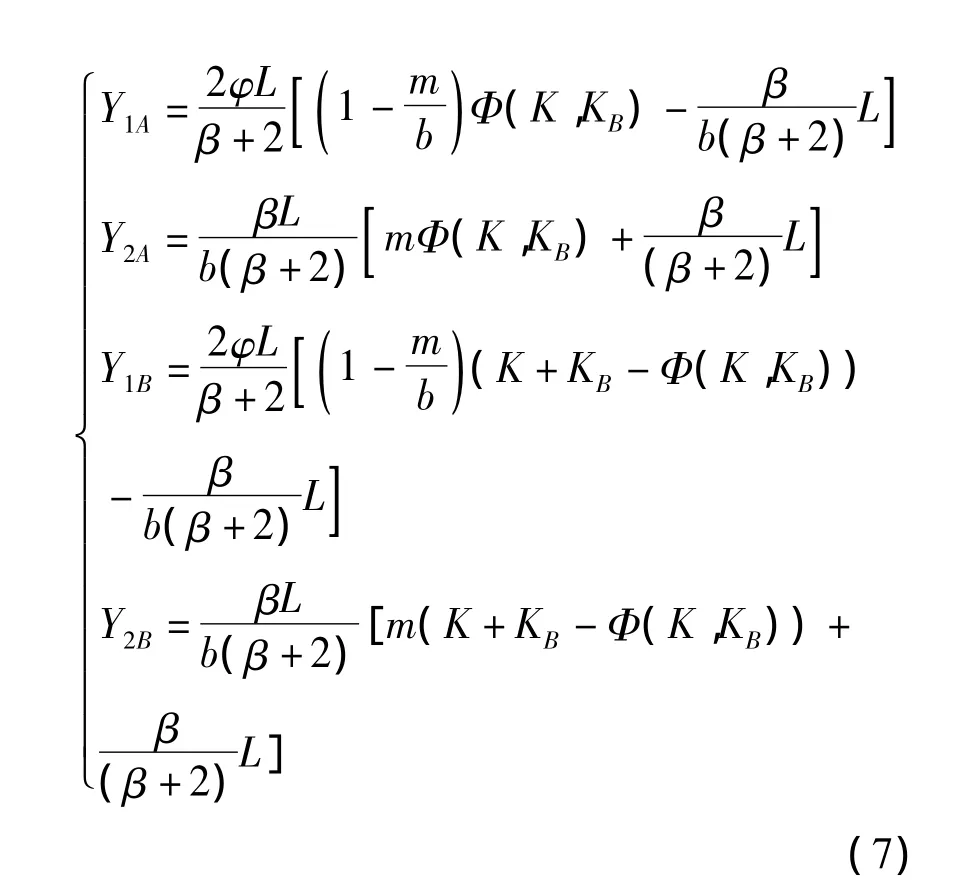

我們假設存在相似的兩個經濟A和B,A和B的部門1和部門2之間存在資金流動,同時由于空間溢出效應的存在,A的產量不但受A的金融部門所提供資金量的影響,還受到B的金融部門所提供資金量的影響。設A和B的初始資金量分別為KA(為了與上一部分一致,以下仍然以K表示)和KB。

以A為例,我們將firA和KA對A的經濟指標的影響稱為對A的直接效應,將firB和KB對A的經濟指標的影響稱為對A的間接效應,同理可定義對B的直接效應、間接效應。

設期末時A的資金總量變為Φ(K,KB),B的資金總量變為K+KB-Φ(K,KB)。簡單起見,假定兩個經濟在期初已經完成了勞動力在各產業間的分配,則A和B中的Y1和Y2為:

上式中的m為常數,表明了部門間資金流動的方向和程度,其值可能大于0也可能小于0,例如部門2生產了部門1用于生產的中間品,這一部分產品并不反映在最終產值中,那么部門2與最終產值相關的資金量會小于原有資金量(朱平芳、王永水,2013)[36]。經過計算,在這個簡單的兩經濟體模型中,Φ(K,KB)與K和KB的關系決定了直接效應與間接效應的方向②限于篇幅,略去了具體計算過程。。我們假設ΦK(K,KB)>0,即A的金融部門投放的資金留在A的量高于流入B的量。同時我們假設,ΦKB(K,KB)>0和ΦKB(K,KB)<0的情況均有可能出現,這取決于B的發展階段。即B相對于A而言,可能表現為Φ(K,KB)與KB負相關的“吸附”作用,也可能表現為Φ(K,KB)與KB正相關的“輻射”作用。考慮到A與B的對稱性,我們有1-ΦKB(K,KB)>0,即B的金融部門投放的資金大部分留在B的量高于流入A的量。在這樣的設定下,我們有:

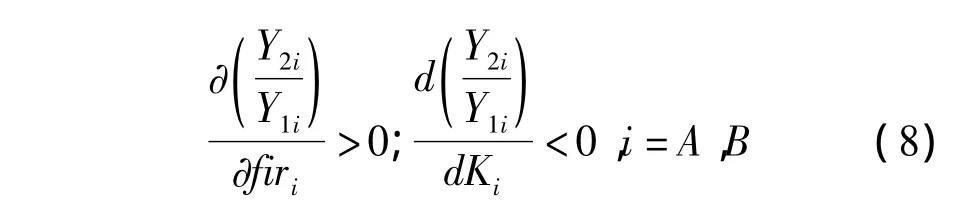

不過,當ΦKB(K,KB)>0時,A與B金融規模存量的間接效應是反向的。而ΦKB(K,KB)<0時,A與B金融相關比的間接效應是反向的。因此,這兩種情況下加總后的間接效應的方向需要通過實證檢驗來判斷。基于以上分析,我們提出如下假說:

假說1:給定其它條件,金融相關比與經濟中的金融抑制程度負相關。本地區金融相關比上升能夠促進產業升級,本地區金融規模存量上升會抑制產業升級。

假說2:給定其它條件,間接效應的方向與空間溢出的流向有關。如果周圍地區資金量增加的總效應為“輻射”作用(ΦKB(K,KB)>0),那么周圍地區金融相關比增加能夠促進本地區產業升級,周圍地區金融規模存量與本地區產業升級的關系不確定;如果周圍地區資金量增加的總效應為“吸附”作用(ΦKB(K,KB)<0),那么周圍地區金融相關比與本地區產業升級的關系不確定,周圍地區金融規模存量增加能夠促進本地區產業升級。

假說3:給定其它條件,金融抑制程度下降會促進二三產業發展和產業升級。金融集聚和金融效率通過影響產業生產率水平(φ)和金融抑制程度(b)來影響產業升級。

三、模型設定與數據說明

(一)數據來源與變量選取

我們采用的是中國內地地級市(含市轄區、縣、鄉村)的年度數據,樣本區間為2000-2011年。截至2011年底,我國共有地級城市284個。我們剔除了缺失數據較多的樣本,去除了在樣本中與其余各城市在地理上均不相鄰的烏魯木齊、克拉瑪依和三亞,最終得到了270個地級市的3240個樣本。

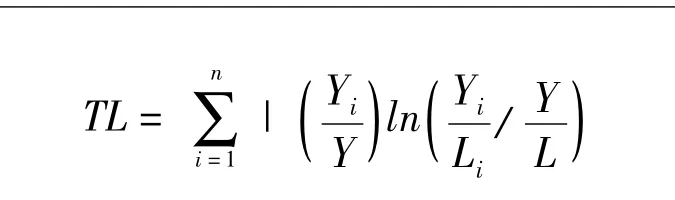

對于被解釋變量,我們參考干春暉等(2011)[36]的定義,從三次產業結構的合理化和高級化兩個角度來衡量各地區產業結構的發展水平。其中,產業結構合理化指標(TL)參考了研究收入不平等所使用的泰爾指數,其定義為:

其中Y表示總產值,Yi和Li分別表示產業i的產值和就業數,并按照產業的相對重要性進行了加權。根據古典經濟學假設,如果經濟處于均衡狀態,那么各產業生產率應相同,此時TL=0。該指數越接近0,表明產業發展越均衡,產業結構越合理。從主要工業化國家“經濟服務化”趨勢的角度考慮,產業結構高級化指標(TS)定義為第三產業與第二產業產值之比,如果TS上升,意味著產業結構在向著“服務化”升級。

對于金融規模,我們構建了以下幾個指標:

金融相關比以各地區金融機構貸款余額占GDP的比重(credit)來衡量,金融規模存量以各地區金融機構人均貸款余額的對數值(incredit)來衡量。張成思等(2013)[37]指出,以居民存款衡量的指標受政府政策影響較小,因此我們也以居民存款額為基礎構建了上述指標①限于篇幅,我們在實證部分只列出了以貸款規模衡量的金融規模指標的回歸結果。。我們以各地金融業從業人員數占比與當年該指標全國均值之比衡量各地區的金融集聚程度。此外,金融效率指標以各地銀行部門的存貸比表示。

我們引入的控制變量包括投資規模、政府支出、外商直接投資等。此外,我們用政府科技類支出的人均值來衡量該地區的創新能力,作為全要素生產率的替代變量。按照此類研究通常的做法,我們也把教育水平的指標和地區人口自然增長率引入控制變量。

本文的數據來自2000-2011年的《中國統計年鑒》、《中國城市統計年鑒》、《中國金融統計年鑒》以及中宏數據庫。我們對所有的人均變量均取對數,使用各年人民幣對美元的年內平均匯率對FDI進行了折算。部分城市的少量年份FDI為0值,我們統一將上述的0改為1,以便于進行空間模型的計算。上述各人均變量采用歷年分省的物價指數進行了消漲處理。數據的選取、說明和描述性統計見表1。

表1 主要變量說明與描述性統計

(二)模型設定

基于理論部分的討論和假設,我們分別構建基礎模型和空間模型。其中,基礎模型為如下的固定效應面板模型:

其中,下標i代表地區,t代表年份,被解釋變量y代表衡量經濟發展或產業結構的指標,fir表示金融規模,是本文主要關注的解釋變量。X代表模型中的控制變量。ui和τt分別代表觀測不到的地區固定效應和時間固定效應,εit為隨機擾動項。

正如才國偉、錢金保(2013)[38]所言,各地區之間的資源流動在市場經濟條件下是一種普遍現象,忽略空間相關會導致參數估計和推斷不可靠。事實上,我們運用空間自相關指數Moran’sⅠ檢驗了幾個主要變量的空間自相關性。對應于每一年的截面數據和變量x,如果z為n×1階向量,zi=xi-ˉx,i=1,2,…n,則Moran’sⅠ=z'Wz/z'z,其取值在-1與1之間,Moran’sⅠ>0表示存在空間正相關,Moran’sⅠ<0表示存在空間負相關,W為270×270階的空間權重矩陣。由于本文側重從資金跨地區流動的角度研究空間溢出效應,因此我們采用文獻中最常用的地理鄰接矩陣,W中的元素表示各個地級市之間的空間鄰接關系,對于W中的元素wij,如果i與j在地理上相鄰則取1,反之則取0。

表2 金融規模與產業結構的Moran’sⅠ統計量

限于篇幅,表2中僅列出了2000年和2010年的Moran’sⅠ統計量。可以看出,我國各地級市的產業結構和金融規模存在顯著的空間正相關性。

表3 判斷空間模型形式的LM檢驗結果

為了判斷空間模型的具體形式,我們需要進行前期檢驗。根據空間計量經濟學理論,如果模型只包含空間滯后項則為空間滯后模型(Spatial Lag Model,SLM),如果只包含空間相關項則為空間誤差模型(Spatial Error Model,SEM),與普通的固定效應面板模型相比較,空間Durbin模型中同時加入了空間滯后項ρWy和空間相關項WXγ。以對應于表4中的主要回歸估計為例,表3中列出了LM檢驗和穩健LM檢驗的結果,原假設為模型可以不考慮空間滯后項或空間相關項。上述結果同時支持了SLM和SEM模型,說明我們應該構建同時包含了SLM和SEM的更穩健的廣義空間模型,即SDM模型(丁志國等,2012)。此外,根據豪斯曼檢驗的結果,我們采用固定效應模型進行估計。參照針對空間和時間固定效應的聯合顯著性檢驗結果,模型中同時包含空間和時間固定效應①檢驗的詳細步驟詳見丁志國等(2012)。受篇幅所限,沒有列出其它的檢驗結果。本文主要使用的xsmle命令可以從http://www.stata.com下載。。為此我們構建了如下的空間面板Durbin模型(Spatial Durbin Model,SDM):

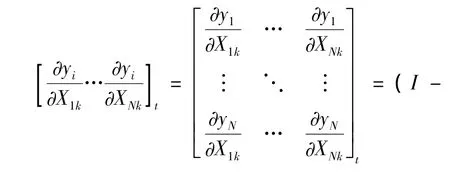

如果γ=0,且ρ≠0,則SDM模型可以縮減為SLM模型。如果γ+ρβ=0,則SDM模型可以縮減為SEM模型,可見SDM模型的確更具一般性。LeSage和 Pace(2009)[39]指出,自變量矩陣 WX 的系數γ并不代表真實的偏回歸系數,需將自變量對因變量的影響按照來源分解為直接效應(direct effects)和間接效應(indirect effects)。

直接效應表示的是第k個自變量在第i個城市和第t年的一單位變化對yit的平均影響,間接效應(即自變量的空間溢出效應)表示的是第k個自變量在第i個城市周圍的每個城市j在第t年同時產生的一單位變化對yit的平均影響。在上式中,直接效應是右端矩陣主對角線上的元素的均值βk,間接效應是右端矩陣除主對角線上的元素βk之外的其它元素的均值 。自變量對yit的總效應(total effects)為直接效應與間接效應之和。我們使用的Stata 11.0的xsmle程序包依照LeSage和Pace(2009)的方法,采用極大似然估計得到方差-協方差矩陣,在回歸結果中匯報了直接效應和間接效應的估計量。

四、金融規模與產業結構關系的實證分析

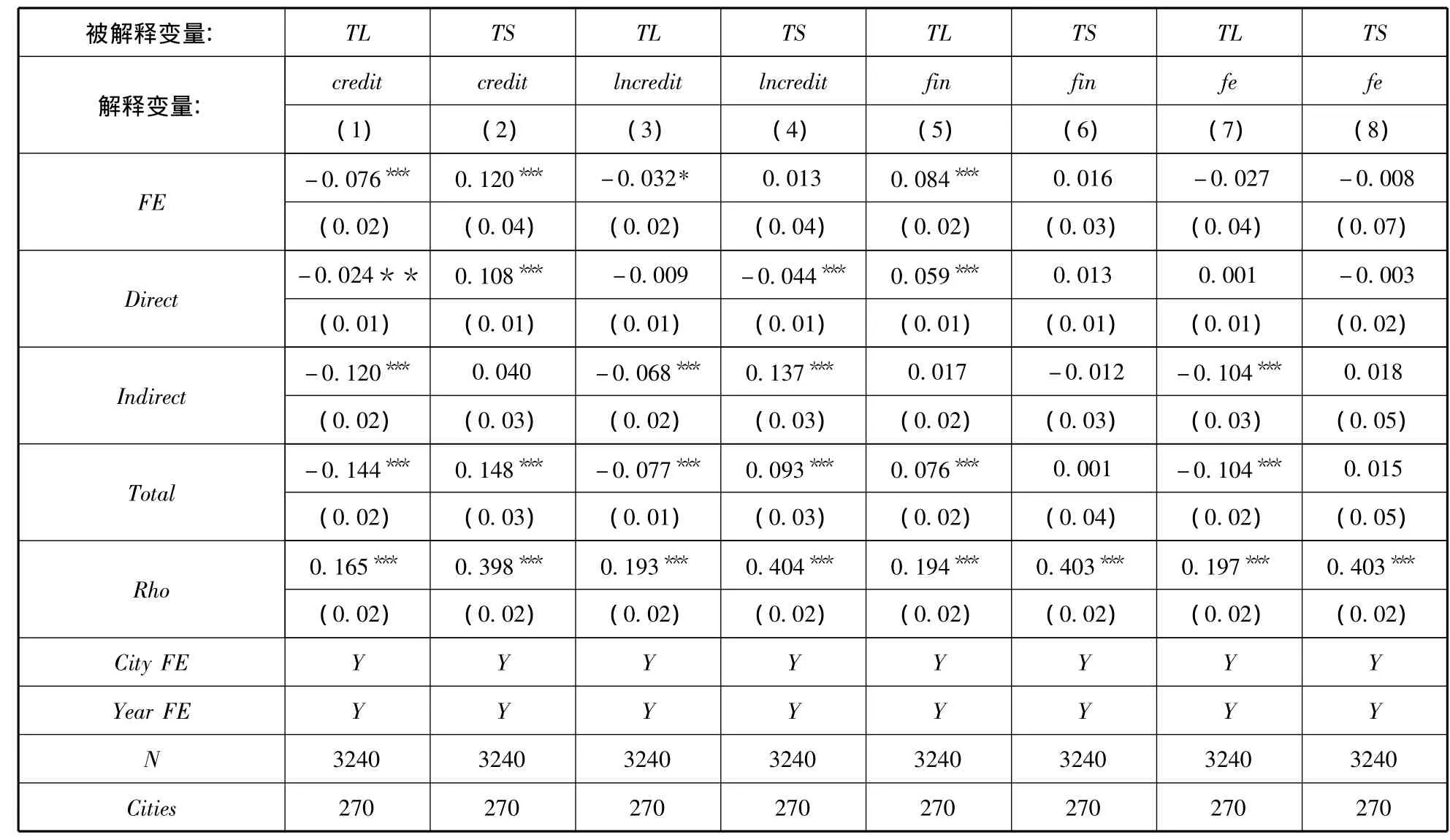

模型的被解釋變量為產業合理化(TL)與產業高級化(TS),解釋變量分別為以信貸水平衡量的金融相關比、金融規模存量,以及金融集聚和金融效率指標,見表3。為了便于比較,我們同時列出了基本模型和空間模型的估計結果。由基本模型的回歸結果可以看出,金融相關比在1%的顯著度下對TL有負向影響,而對TS有正向影響。這說明,金融相關比的提升促進了產業升級。與此同時,金融規模存量的增長雖然對產業均衡和產業高級化有促進作用,但相較于金融相關比而言,作用并不顯著。此外,金融集聚與TL顯著正相關,而與TS的關系不顯著,金融效率與TL、TS均無顯著關系。在以下部分,我們列出了金融規模變量對被解釋變量影響的直接效應、間接效應、總效應與模型總體上的空間滯后回歸系數。限于篇幅,沒有列出其它變量的估計結果。

表4 金融規模對產業升級的回歸結果

從空間Durbin模型的估計結果來看,空間滯后回歸系數ρ均在1%的顯著度下為正,說明基本模型顯著忽略了變量之間的空間相關性,引入空間模型是必要的。直接效應方面,解釋變量系數的方向和顯著性水平與普通面板回歸的估計結果差別不大。值得注意的是,金融規模存量與TL負相關但不顯著,與TS顯著不相關,說明金融規模存量的增長顯著抑制了產業升級。這驗證了假說1。間接效應方面,金融相關比對TL和TS變量的影響方向與直接效應相同,說明周圍地區金融相關比增加能促進本地區的產業升級。金融規模存量與TL顯著負相關,與TS顯著正相關,說明周圍地區金融規模存量的增加能夠促進本地區的產業升級。金融集聚的間接效應不顯著,而金融效率對TL的間接效應為負,說明周圍地區金融效率的提高會顯著促進本地區的產業均衡,不過其對TS的間接效應不顯著。可見金融集聚、金融效率的提升未能一致地促進產業升級。

Anselin等(2008)[40]指出最大似然估計方法能夠很好地解決空間滯后項與隨機擾動項的相關性帶來的內生性問題。因此我們只需排除可能出現的遺漏變量和反向因果導致的內生性問題。我們以金融規模的滯后變量等與解釋變量有較高相關系數的變量作為工具變量,經相關性和過度識別檢驗后,采用廣義矩估計方法進行估計。在控制了內生性的影響后,各個解釋變量的影響方向均沒有變化,而金融規模存量、金融集聚與金融效率的影響變得顯著。可以認為內生性問題使得原有估計結果的顯著性水平被低估,即原模型較為保守地估計了金融規模對產業升級的影響,原有的估計結果是可靠的。

五、進一步分析

為了驗證假說2和假說3對應的情況,我們作進一步分析。

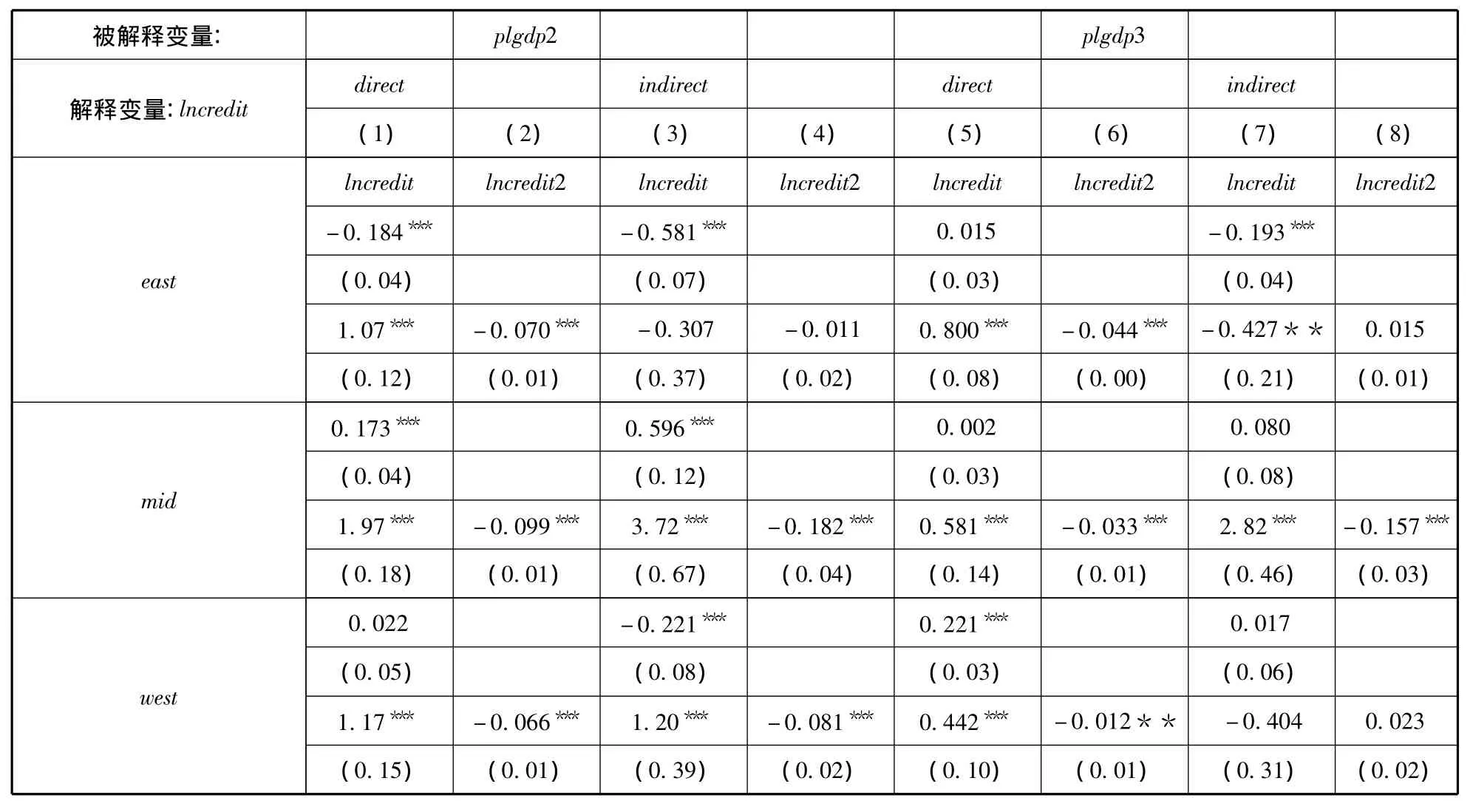

前述的理論分析表明,金融規模存量和金融相關比對產業升級的影響有所不同。下面我們通過分地區的回歸分析,對上述結果進行檢驗。結果表明,金融相關比對產業合理化、產業高級化的回歸結果與表4相一致,而金融規模存量對產業合理化、產業高級化的回歸結果體現出了地區差異性①限于篇幅,未列出該部分結果。。為了進一步分析其影響機制,我們以第二產業和第三產業的勞均GDP為被解釋變量,以信貸存量為解釋變量進行回歸,結果見表5,其中包括了采用金融規模一次項和二次項的回歸結果。可以看出,金融規模與二三產業GDP的直接效應、間接效應均呈現較為顯著的倒U型,表明金融規模在促進二三產業發展水平上存在最優值,超過此最優值后,金融規模的增長反而會抑制二三產業的發展。從只含有一次項的回歸結果來看,金融規模對第二產業發展的直接效應在1%的顯著度下在東部地區為負,在中部地區為正,而在西部地區不顯著,而間接效應在1%的顯著度下在東部、西部地區均為負,在中部地區為正。金融規模對第三產業發展的影響方面,直接效應僅在西部地區在1%的置信度下為正,間接效應僅在東部地區在1%的置信度下為正,其余均不顯著。由此可知,東部、西部地區,金融規模增長對第三產業的促進作用高于第二產業,然而東部地區的金融規模存量超出了最優值。中部地區,金融規模增長對第二產業的促進作用高于第三產業,抑制了產業升級。

表5 分地區金融規模存量對勞均GDP的回歸結果

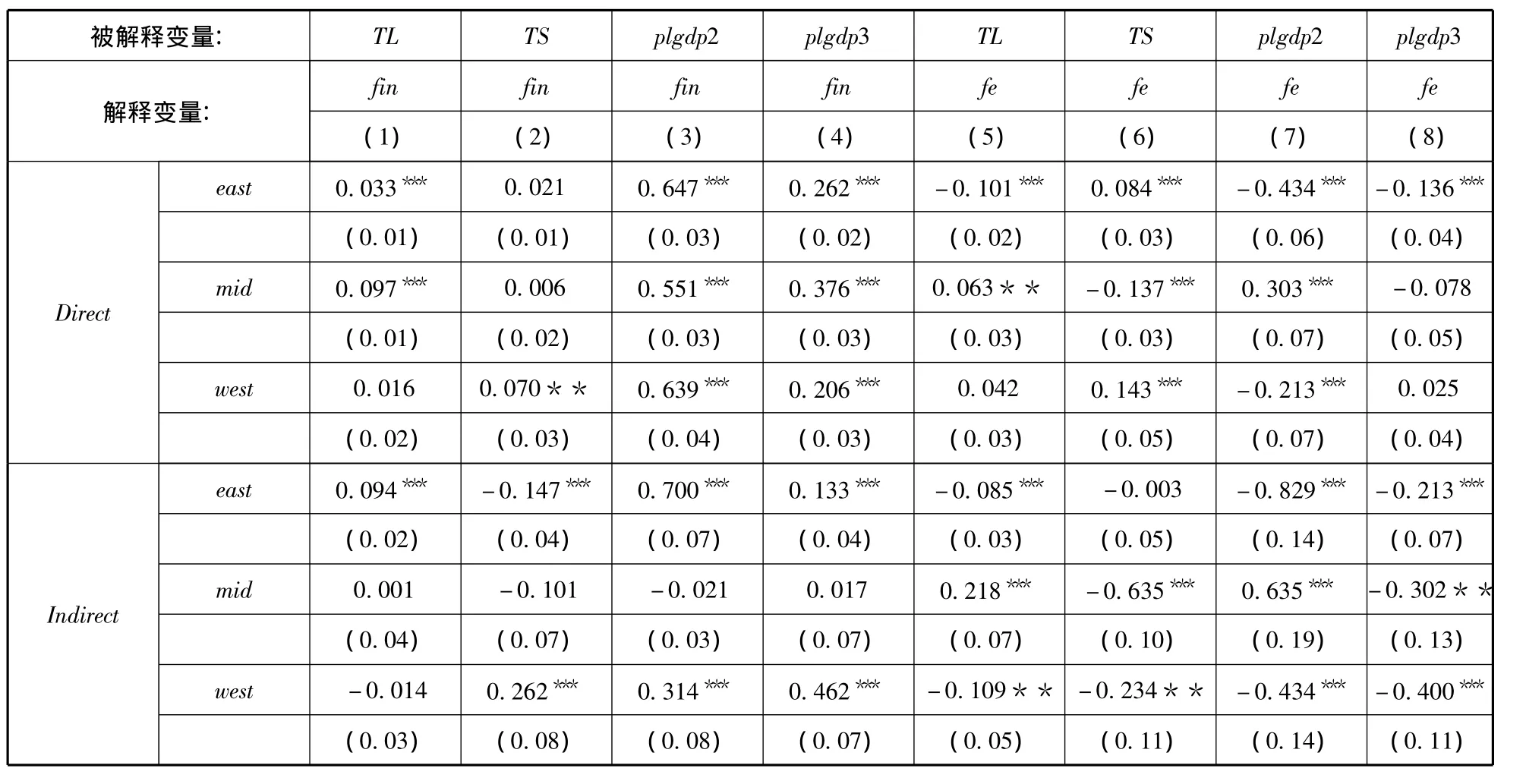

分地區的金融集聚、金融效率對產業升級和二三產業勞均GDP的回歸結果見表6,解釋變量分別為金融集聚(fin)和金融效率(fe)。金融集聚的直接效應在東部、中部地區與TL在1%的置信度下顯著正相關,在西部地區與TS在1%的置信度下顯著正相關,而間接效應在東部地區與TL在1%的置信度下顯著正相關,而與TS在1%的置信度下在東部負相關,在西部正相關,其余不顯著。可見,東部、中部地區金融集聚的直接效應和間接效應均未促進產業升級,而西部地區金融集聚的直接效應和間接效應促進了產業升級。金融集聚對二三產業勞均GDP的回歸系數多為正,特別是對第二產業的回歸系數更高,說明金融集聚水平與二三產業發展水平正相關,而對第二產業發展的作用更為明顯。與上述分析類似,從金融效率的回歸結果中可以看出,金融效率的直接效應在東部、西部地區促進了產業升級,在中部地區抑制了產業升級。不過,金融效率的間接效應只在東部地區相對明顯地促進了產業升級,在中部、西部地區抑制了產業升級。金融效率對二三產業勞均GDP的多數回歸系數符號為負,可見以存貸比衡量的金融效率的提升對二三產業發展水平有負向影響。

表6 分地區金融集聚、金融效率對產業升級和勞均生產率的回歸結果

六、結論與啟示

本文運用2000-2011年中國270個地級及以上城市數據,使用較新的空間面板計量方法,在充分考慮空間關聯性和空間異質性的基礎上,對金融規模與產業升級的關系進行了研究,印證了從“量”和“質”兩方面衡量的金融規模對產業升級的顯著影響。

在本文的樣本區間內,我國第二產業的生產率水平和資本存量均高于第三產業。我們發現,金融相關比是衡量金融抑制程度的信號,這一指標與經濟中的金融抑制程度負相關,與產業升級正相關。我國尚處于工業化的進程中,與服務業相比,工業部門的發展對經濟增長有更直接的效果(王勛、Johansson,2013)。政府本著實現經濟增長的目標干預金融部門的資源配置,使得信貸和儲蓄資源主要流向第二產業,這一舉措降低了金融相關比,使得金融規模存量的增加雖然促進了經濟增長,卻抑制了產業升級。可見,只有通過減少政府干預,降低金融抑制程度,使得信貸資源在市場機制的作用下合理配置,才能兼顧經濟發展與產業升級。

分地區的研究證實了金融規模的直接效應和間接效應與經濟發展水平均呈“倒U型”關系。同時,我們也發現,金融集聚雖然緩解了經濟中的金融抑制程度,但其對第二產業的正向影響明顯高過第三產業。此外,金融效率指標的直接效應與間接效應在多個地區給二三產業的發展都帶來了負向影響,而且并沒有促進產業升級。可見,雖然政府干預金融資源分配的初衷是促進經濟發展,特別是財政分權體制下,地方政府偏好于資本密集型產業的投資(沈可、章元,2009)[41]。然而這一舉措并沒有給本地區和周圍地區的經濟發展和產業升級帶來有利的影響。延續這種“金融抑制”政策雖然短期中能夠促進經濟發展,但在長期中會進一步加劇產業失衡。以產業合理化和產業高級化來衡量,相當一部分地區并沒能實現產業升級,“技術密集型”升級的問題也沒有得到解決(楊亞平,周泳宏,2013)[42]。

基于以上探討,我們給出如下政策建議:

(一)合理看待金融規模在“量”上的發展,注重金融規模“質”的積累。經過多年的發展,我國各地區的金融規模已經相當可觀,特別是我國是一個以銀行體系為金融體系主導的國家,以貸款規模衡量的金融規模長期處于較高水平。從金融人力資本角度衡量的金融集聚水平也得到了長足的提高。不過,“金融規模”與“金融發展”是兩個不同的概念,金融規模的增長是金融發展的前提,卻并不必然意味著金融發展。本文的研究表明,在東部地區金融資源高度集中甚至過量的同時,西部地區的金融資源卻仍然較為欠缺,地區間的不平衡性十分明顯。此外,在金融規模增長的過程中,政府干預的作用十分明顯。以政府干預為背景的金融規模指標,如金融規模存量、金融效率的增長,均未能促進產業升級。進一步分析表明,處于一定限度內的金融規模量的增長不但能夠促進本地區的經濟發展,而且還能夠推動周圍地區的經濟發展,但如果金融規模超過一定限度,反而會給本地區以及周圍地區的經濟發展帶來負面影響。可見,對于金融規模而言,“量”的積累只是一個重要方面,經過多年積累形成的金融規模只有輔以一系列配套措施,才能夠向“質”的方向轉變。

(二)加強地區間的協調配合,充分考慮本地區金融政策給其它地區帶來的外部性。過往的研究和實踐,對地區之間的空間關聯性往往有所忽視。本文的研究證實了各地區在金融發展和產業升級上存在緊密關聯,并且這樣的關聯性在地區間有所差別,既有可能推動其它地區的經濟發展與產業升級,實現共贏,也有可能帶來很大阻礙,以至于加劇地區差距。因此,不能孤立地看待本地區的金融發展,還應站在地區間互利共贏的角度統籌謀劃,保持適度的金融規模,充分挖掘空間溢出的正外部效應,以有利于地區之間共同實現經濟發展和產業升級。這就需要上一級政府和政策部門在宏觀層面上強化區域協調配合機制,打破行政區劃壁壘,避免各個行政區域各自為戰。這也是引導各地區充分利用金融資源,避免其不均衡分配的現實舉措。

(三)充分考慮地區間差異性,制定符合本地區發展階段的產業政策。改革開放以來,我國經濟活動的空間布局發生遽變,日益形成了以東部沿海地區為核心,中西部內陸地區為邊緣的核心-邊緣結構(覃一冬,2013)[43]。我國幅員遼闊,各地區經濟基礎以及經濟發展所處的階段有著極大的差別。東部地區已經進入了工業化的后期,處于產業升級的前沿,而西部地區還處于工業化的發展階段。對于東部地區屬于需要轉移出的產業,可能對于西部來說恰恰是能夠推動轉型升級的產業。因此,并沒有“放之四海而皆準”的產業政策,只有符合現實因地制宜的產業政策。不過,各地區間發展不平衡,既是現實的問題,也蘊含了發展的機遇。通過“大國雁陣模式”的實踐,能夠實現沿海地區與中西部地區的產業承接,從而發揮各地區的比較優勢,延續經濟發展(蔡昉等,2009)[44]。這給東部以外的地區實現工業部門的技術創新和產業內升級帶來了機遇,也給各地區調整金融布局,實現長期中可持續的經濟發展和產業升級贏得了時機。因此,除了在地級市層面充分考慮本地區金融政策的外部性,還應當注重在省際層面上注重大范圍層面的產業空間布局,使得產業升級和產業轉移能夠惠及處于不同發展階段的各地區。

(四)合理看待經濟發展與產業升級的關系,注重以產業合理化和產業高級化衡量的產業升級。改革開放以來,我國第一產業占比不斷下降,而二三產業占比之和持續上升。以二三產業總量來衡量,可以說我國一直處于產業升級的進程中。不過,長期以來,我國處于經濟發展的追趕期,政府主導下的投資規模效應給經濟增長帶來了十分明顯的成效,而增長方式的轉型則相對遲緩(陳清泰,2014)[45]。在經濟發展、轉型的過程中,二三產業的相對規模,以及二三產業勞均生產率的失衡卻往往被忽視。特別是經濟發展與產業升級的目標很有可能是存在沖突的,短期內采用失衡的金融政策、產業政策可能會推動經濟增長,但在長期中,可能會帶來較為嚴重的后果。運用包括產業合理化和產業高級化在內的產業結構綜合指標,能夠衡量出各地區產業發展的真實水平,也能夠為地區間的分工合作、產業轉移提供有效依據,值得予以重視。不過需要值得指出的是,目前可以用于衡量產業升級的指標仍顯不足,對于產業升級的方向與路徑,仍然存在著相當繁復的爭論。需要通過學術界、政府、業界的協調配合,以考慮地區間關聯性、差異性為基礎的綜合性指標,更加準確地衡量產業升級,以評判各地區產業發展的成果。

(五)以產業發展需求為導向,以市場機制為依托,實現金融資源在產業間的合理分配,促進各產業協調發展。長期以來,不論以金融規模的“量”還是“質”來衡量,我國各地區的金融布局一直向第二產業傾斜,相當一部分地區在實現經濟增長的同時卻對產業升級重視不足。解決措施在于,要真正如十八屆三中全會決定所指出的那樣,讓市場在資源配置中起決定性作用,減少政府部門對金融資源分配的干預。政府的政策重點不在于擴增總量,直接干預金融資源分配,而在于以配套的措施和機制確保市場的有序運轉。因此,政府制定的產業政策要因地制宜,注重引導,而非事無巨細,事必躬親。除此之外,還要強化金融服務在非工業部門的職能,特別是要進一步挖掘資本市場在推動地區經濟發展中的重要作用,積極拓展銀行信貸以外的金融供給渠道。只有讓金融資源在產業間的布局更加合理,才能在根本上兼顧經濟發展與產業升級。

總而言之,金融規模的持續增長并不意味著金融發展水平的必然提升。金融規模增長與金融發展目標相契合,有賴于金融資源在市場機制引導下與各產業的發展需求相適應,讓金融規模真正實現在適度增長的前提下,通過直接影響與空間溢出的途徑,促進各地區的經濟增長與產業升級,在空間布局上互惠互利。可以說,金融規模“量”與“質”的發展仍然任重道遠。

[1]中國共產黨中央委員會.中共中央關于全面深化改革若干重大問題的決定[OL].中國共產黨新聞網,2013-11-15.

[2]王 勛,Johansson.金融抑制與經濟結構轉型[J].經濟研究,2013(1):54-67.

[3]干春暉,鄭若谷.改革開放以來產業結構演進與生產率增長研究[J].中國工業經濟,2009(2):55-65.

[4]曾國平,王燕飛.中國金融發展與產業結構變遷[J].財貿經濟,2007(8):12-19.

[5]劉瑞明.金融壓抑、所有制歧視與增長拖累[J].經濟學(季刊),2008(2):603-618.

[6]黃桂田,何石軍.結構扭曲與中國貨幣之謎[J].金融研究,2001(7):1-13.

[7]葉志強,陳習定,張順明.金融發展能減少城鄉收入差距嗎[J].金融研究,2011(2):42-56.

[8]武 志.金融發展與經濟增長:來自中國的經驗分析[J].金融研究,2010(5):58-68.

[9]胡宗義,劉亦文,袁亮.金融均衡發展對經濟可持續增長的實證研究[J].中國軟科學,2013(7):25-38.

[10]HUANG YiPing,WANG Xun.Does financial repression inhibit or facilitate economic growth?A case study of Chinese reform experience[J].Oxford Bulletin of Economics and Statistics,2011(6):833-855.

[11]HAO Chen.Development of financial intermediation and economic growth:the Chinese experience[J].China Economic Review,2006(17):347-362.

[12]GUARIGLIA A,PONCET S.Could financial distortions be no impediment to economic growth after all?Evidence from China[J].Journal of Comparative Economics,2008(36):633-657.

[13]HASAN I,WACHTEL P,ZHOU Mingming,Institutional development,financial deepening and economic growth:evidence from China[J].Journal of Banking & Finance,2009,(33):157-170.

[14]LU Feng,YAO Yang.The effectiveness of law,financial development,and economic growth in an economy of financial repression [J].World Development,2009(4):763-777.

[15]CHENG XiaoQiang,DEGRYSE H.The impact of bank and non-bank financial institutions on local economic growth in China[J].Journal of Financial Services Research,2010,37(6):179-199.

[16]ZHANG Jin,WANG LanFang,WANG SuSheng.Financial development and economic growth:recent evidence from China [J].Journal of Comparative Economics,2012(40):393-412.

[17]張 軍,金 煜.中國的金融深化和生產率關系的再檢測:1987-2001[J].經濟研究,2005(11):34-45.

[18]張璟 ,陳繼明,劉曉輝.區域間信貸資金流動性、金融發展與經濟增長[J].投資研究,2013(6):63-76.

[19]錢水土,周永濤.金融發展、技術進步與產業升級[J].統計研究,2011(1):68-74.

[20]周方召,符建華,仲深.股票市場發展、銀行信貸規模與產業結構升級[J].投資研究,2013(4):100-110.

[21]杜傳忠,郭樹龍.中國產業結構升級的影響因素分析[J].廣東社會科學,2011(4):60-66.

[22]張志強.金融發展、研發創新與區域技術深化[J].經濟評論,2012(3):82-92.

[23]呂 健.市場化與中國金融業全要素生產率[J].中國軟科學,2013(2):64-80.

[24]石 沛,蒲勇健.金融集聚與產業結構的空間關聯機制研究[J].技術經濟,2011(1):39-44.

[25]孫 晶,李涵碩.金融集聚與產業結構升級[J].經濟學家,2012(3):80-86.

[26]蘇基溶,廖進中.金融發展的倒U型增長與最優金融規模[J].當代經濟科學,2010(1):45-54.

[27]沈 軍,白欽先.中國金融體系效率與金融規模[J].數量經濟技術經濟研究,2013,(8):35-50.

[28]余泳澤,宣 燁,沈揚揚.金融集聚對工業效率提升的空間外溢效應[J].世界經濟,2013(2):93-116.

[29]魯曉東.金融資源錯配阻礙了中國的經濟增長嗎[J].金融研究,2008(4):55-68.

[30]龍海明,唐 怡,鳳偉俊.我國信貸資金區域配置失衡研究[J].金融研究,2011(9):54-64.

[31]紀志宏.存貸比地區差異研究[J].金融研究,2013(5):12-31.

[32]ATEMS B.The spatial dynamics of growth and inequality:evidence using U.S.county-level data[J].Economics Letters,2013,118:19-22.

[33]丁志國,趙宣凱,蘇 治.中國經濟增長的核心動力——基于資源配置效率的產業升級方向與路徑選擇[J].中國工業經濟,2012(9):18-30.

[34]張浩然,衣保中.基礎設施、空間溢出與區域全要素生產率[J]經濟學家,2012(2):61-67.

[35]丁一兵,鐘陽.美元區位分布的條件及空間溢出效應[J].經濟評論,2013(3):136-142.

[36]朱平芳,王永水.變參數狀態空間模型下服務業滯后效應研究[J].數量經濟技術經濟研究,2013(8):51-64.

[37]干春暉,鄭若谷,余典范.中國產業結構變遷對經濟增長和波動的影響[J].經濟研究,2011(5):4-16.

[38]才國偉,錢金保.解析空間相關的來源[J].經濟學(季刊),2013,12(3):869-894.

[39]LESAGE J P,PACE R K.Introduction to spatial econometrics[M].Tayor&Francis,2009

[40]ANSELIN L,GALLO J L,JAYET H.Spatial panel econometrics[M],2008:46,625-660.

[41]沈 可,章 元.中國的城市化為什么長期滯后于工業化[J].金融研究,2013(3):53-64.

[42]楊亞平,周泳宏.成本上升、產業轉移與結構升級[J].中國工業經濟,2013(7):147-159.

[43]覃一冬.空間集聚與中國省際經濟增長的實證分析:1991-2010年[J].金融研究,2013(8):123-135.

[44]蔡 昉,王德文,曲 玥.中國產業升級的大國雁陣模型分析[J].經濟研究,2009(9):4-14.

[45]陳清泰.經濟轉型與產業升級的幾個問題[J].中國軟科學,2014(1):24-28.

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

民生周刊(2020年13期)2020-07-04 02:49:22

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2018年23期)2018-03-21 06:26:00

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國工程咨詢(2016年10期)2016-01-31 03:12:10

河北金融年鑒(2014年0期)2014-02-27 13:20:03