商業銀行小微企業信貸業務發展策略

2014-06-09 14:20:24夏恩君王素娟

技術經濟 2014年1期

夏恩君,王素娟,張 一

(1.北京理工大學管理與經濟學院,北京 10081;2.美國丹佛大學,科羅拉多州 80208)

商業銀行小微企業信貸業務發展策略

夏恩君1,王素娟1,張 一2

(1.北京理工大學管理與經濟學院,北京 10081;2.美國丹佛大學,科羅拉多州 80208)

從信息不對稱情況下商業銀行與小微企業的動態博弈分析切入,探索目前銀行發展小微企業信貸業務的瓶頸及解決途徑。結合SPP理論,運用“鏈式”思維,從商業銀行如何確立優質的小微企業客戶群體、如何引導小微企業信貸的客戶經理拓展業務模式、如何加快金融產品及服務的創新速度等方面,深入探討商業銀行發展小微企業金融的可行方案。

小微企業;信貸業務;商業銀行;博弈論

1 研究背景

小微企業是對小型企業、微型企業、家庭作坊式企業和個體工商戶的統稱,是企業家實現創新成長的主要平臺,是科技創新的主要力量,在我國經濟社會中具有特殊的重要地位,在增加就業、活躍市場、改善民生和促進經濟結構調整方面發揮了不可替代的作用[1]。為促進小微企業的發展,我國政府不斷出臺了針對小微企業融資服務的各類優惠政策。同時,不少商業銀行也努力創新以探索“小微金融”,在經濟增速下行背景下改進針對小微企業的金融服務、推出針對小微企業的貸款產品。截至2012年末,我國銀行業小微企業的貸款余額達14.77萬億元,占銀行全部貸款余額的21.95%[2]。然而,小微企業的信貸融資依然困難重重。與大中型企業相比,小微企業普遍為家族式經營,具有企業規模小、經濟基礎薄弱、生命周期短等特點。同時,由于缺乏經第三方審計機構審計并公開的財務報表,因此小微企業的財務透明度低、可信度差,這使得商業銀行在開展小微企業信貸業務時難以了解其真實的融資目的、財產狀況和經營管理水平。在信息不對稱問題嚴重的情況下,逆向選擇(adverse selection)和道德風險(moral hazard)使得銀行和小微企業陷入“囚徒困境”,而“信貸配給”成為銀行的理性選擇[3]。

國外的小微企業融資研究要先于我國。例如:Mac Millan提出了“麥克米倫缺陷”現象,即小規模企業融資困難問題[4];Hodgman認為多數小企業沒有或少有信貸經歷、企業信用不足、面臨銀行的信貸約束[5];Myers認為充分的信息交流是企業順利融資的基礎[6];Martinelli認為規模不經濟是商業銀行拒絕向小微企業貸款的重要原因[7];Sapienza對大型及中小型銀行進行了分析,指出小企業向大銀行借貸的困難更大,中小商業銀行更易為小微企業提供貸款[8];Berger和Udell認為中小企業更依賴于關系型貸款,關系有助于銀行了解企業的真實情況,增加了銀行放貸的可能性[9];Jose'Lo'pez-Gracia和Francisco Sogorb-Mira指出相對大型企業,中小企業在融資過程中更受到信息因素的制約,會產生更多的交易費用[10]。

我國對小微企業融資問題的研究大多集中于小微企業的信貸風險和銀企信貸關系。例如:時旭輝認為,民營企業融資難的根源在于其財產實力較弱、企業信用評級普遍較低、內部組織和管理制度不規范、信息嚴重不對稱[11];張玉明認為,與大企業相比,小微企業的信息透明度低、可信度不高,在社會信用體系和擔保機制不健全的背景下,必然遭到銀行的信貸配給[12];王玥和秦學志運用博弈方法找出了雙重信用風險影響下企業融資難問題的根源,探索性地給出了銀企雙方實現共贏的有效策略集[13];張玉基于演化博弈論建立了小微企業與銀行博弈策略的理論框架,分析了雙方信貸行為博弈過程,提出了解決小微企業融資難問題的思路[14];徐菱芳和陳國宏構建了信號傳遞博弈模型,在一定程度上解決了由集群內中小企業與銀行間信息不對稱造成的逆向選擇問題[15]。

雖然近年來國內外學者已從定量角度對小微企業的融資問題進行了深入探討,但是銀行與小微企業之間的信息不對稱問題依然廣泛存在。突破銀行與小微企業間信貸業務的發展瓶頸、實現兩者相互促進發展成為我國小微企業實現發展的重要保證。本文從不對稱信息下銀行與小微企業動態博弈分析切入,通過對國內某商業銀行的資深信貸從業人員進行訪談調查并結合現有研究成果,運用SPP理論及“鏈式”思維,基于銀行的視角從小微企業客戶選擇、客戶經理業務拓展、金融產品創新等方面探討銀行發展小微企業金融的可行方案。

2 博弈模型構建

在開展小微企業信貸業務時,銀行一般選擇通過財務分析和發展能力分析等來考核企業。但是,受小微企業自身發展特點所限,小微企業客觀上無法全面提供銀行所需的信息,此時銀行就很難判斷企業真實的經營狀況及財務狀況,從而導致小微企業貸款成為高風險的代表。

2.1 基本假設

1)銀行和小微企業作為博弈的參與人是完全理性的。它們既能對自己和其他參與人的行為有正確預期,又能基于效用最大化選擇行動方案。

2)博弈雙方的信息是不對稱的。銀行可以選擇向小微企業提供貸款或不提供貸款;小微企業可以選擇向銀行還款或不向銀行還款。雙方不存在任何形式的串謀或共謀。當小微企業不還款時,銀行進行追繳,追繳成功概率為P1、追繳不成功概率為1-P1。

3)小微企業的自有資金為T、借貸資金需求為D、項目收益為R(R>0)、擔保物價值為V、貸款成本為C1(包括貸款前期資料收集、審核等環節的費用以及貸款發放后的各項監督管理成本);銀行的貸款利率為r、放貸成本為C2(包括放貸前調查小微企業的資信狀況、貸款用途和擔保抵押等相關信息所支付的成本);貸款發放后,若小微企業沒有按時還款,則貸款追繳成本為C,若追繳成功,小微企業將收到的處罰為F;無風險利率為rf,若銀行不向小微企業發放貸款,則可獲得無風險收益D.rf(r>rf)。

2.2 模型構建

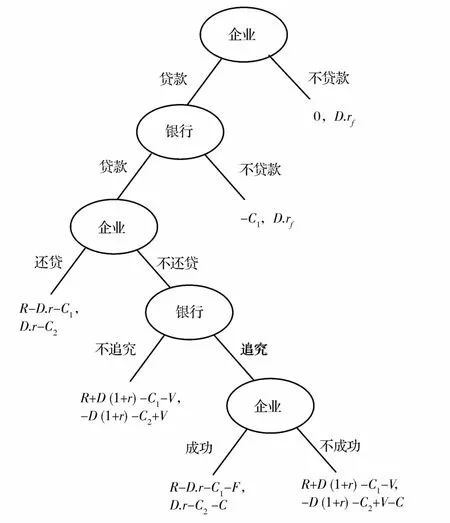

根據上述假設,得到銀行與小微企業的博弈模型,如圖1所示。

圖1 銀行與小微企業的博弈模型

1)小微企業選擇不向銀行貸款。此時,小微企業沒有投資收益,銀行具有剩余資金D、獲得無風險收益D.rf,雙方的支付函數為(0,D.rf)。

2)小微企業向銀行申請貸款,銀行選擇不貸款。此時,銀行的收益依然為D.rf,而小微企業為申請貸款所支付的成本C1就成為沉淀成本,雙方的支付函數為(-C1,D.rf)。

3)小微企業向銀行申請貸款,而銀行選擇貸款,且企業按時還本付息。此時,銀行獲得貸款利息收入D.r,小微企業獲得投資收益R,雙方的支付函數為(R-D.r-C1,D.r-C2)。

4)小微企業向銀行申請貸款,銀行選擇貸款,但企業選擇違約、不歸還貸款本息。此時,若銀行選擇不追究,則銀行損失貸款本息和放貸成本,僅得到抵押物;企業除了獲得投資收益外,還得到貸款本金D,但其損失抵押物V。雙方的支付函數為[R+D(1+r)-C1-V,-D(1+r)-C2+V]。

5)小微企業向銀行申請貸款,銀行選擇貸款,企業選擇違約、不歸還貸款本息。此時,若銀行選擇追究且追繳成功,則銀行重新獲得貸款利息收入,但需要支付貸款追繳成本C;企業不僅需要正常償還貸款,還需要支付因違約而受到的處罰F,且企業信用受到損害。雙方的支付函數為(R-D.r-C1-F,D.r-C2-C)。

6)小微企業向銀行申請貸款,銀行選擇貸款,企業選擇違約,不歸還貸款本息。這時,若銀行選擇追究但追繳不成功,則貸款追繳成本也成為銀行損失,而企業僅遭受信用損失。雙方的支付函數為[R+D(1+r)-C1-V,-D(1+r)-C2+V-C]。

2.3 模型求解

根據2.2節所示的銀行與小微企業的博弈過程,本文采用逆向歸納法解釋博弈中的均衡。求解過程如下:

1)在博弈的最后一個階段,銀行追究貸款時所獲得的收益為:

銀行不追究貸款時所獲得的收益為:

銀行選擇追繳的條件是E追>E不追,即:

可以看出,小微企業出現違約時,若沒有抵押擔保品或抵押擔保品很少的情況下,減小銀行的追討成本,銀行進行追討的概率較大;若抵押擔保品足夠大,則銀行會放棄追繳貸款,因為抵押擔保品足以彌補銀行的貸款損失,同時,小微企業毀約的可能性越小。在目前我國小微企業信貸業務中,由于銀行追繳成本較高,且法律保護不健全,銀行在沒有足額抵押擔保品的情況下,往往直接選擇不發放貸款,以保證自身利益。

2)在博弈的倒數第二個階段,若P1滿足式(1),小微企業選擇不還款,則銀行一定會追繳。此時,企業選擇不還貸的期望收益為:

小微企業選擇還貸的期望收益為:

小微企業選擇還貸的條件為E還>E不還,即:

要滿足式(2),可增大F值或減小D(2r+1)-V+F的值。在實際信貸過程中,由于銀行未對小微企業建立切實有效的違約懲處方式,因此,對于銀行而言,最有效的方式就是增加抵押物價值,即增大V值,這也與目前我國小微企業的信貸情況相吻合。

3)在博弈的第二個階段,若式(1)和式(2)都成立,則銀行選擇放貸的條件為E貸>E不貸,即:

在博弈的最初階段,若式(1)~式(3)都成立,則小微企業選擇申請貸款的條件為:

式(3)和式(4)分別考慮了銀行放貸及小微企業申請貸款的基本條件:銀行要在能得到比無風險收益更高的貸款收益時才能發放貸款;小微企業要在項目收益大于貸款成本時才會申請貸款。這在實際信貸中是必然滿足的。

根據上述分析,在式(2)~式(4)成立的情況下得到博弈的完美均衡:企業選擇申請貸款、銀行選擇發放貸款;貸款發放后,企業能夠遵守合約,選擇還貸結束博弈。

3 數值分析及結論

分析式(1)即P1>C/[D(2r+1)-V]可以發現:當貸款規模一定時,V值越大,則不等式成立的概率越小,也即銀行追繳貸款的可能性越小,則小微企業違約的可能性越小。在銀行開展小微企業信貸業務的過程中,由于小微企業很難提供合格且足額的抵質押物,因此銀行的放貸風險增加、成本增大。分析式(2)即P1>1-F/[D(2r+1)-V+F]可以發現:在貸款規模一定的情況下,增大F值或V值,則不等式成立的概率均會提高。由于我國缺乏對小微企業的信用及物質懲處機制,因此銀行很難對小微企業形成束縛,V值更是受限于小微企業的實際情況,很難發生較大變化。式(3)即C2<D(r-rf)和式(4)即C1<R-D.r分別要求銀行的貸款利率高于無風險利率、企業的項目收益大于銀行的貸款利率、企業收益大于成本。由于項目收益具有不確定性,因此銀行只能通過調查企業的貸款用途來判斷企業項目的風險性和盈利性。

通過上述分析可以看出:降低銀行對小微企業的放貸成本,即解決銀行對小微企業貸款所存在的信貸規模小、成本高和規模不經濟問題;提高抵質押物的質量、擴充抵質押物的種類,即解決小微企業自身缺乏合格的抵質押物的問題。解決上述這些問題對于促進銀行小微企業信貸業務的發展具有重要作用。進一步結合目前影響銀行小微企業信貸的其他因素——銀行金融產品及服務創新滯后、不能與小微企業的發展相匹配,小微企業自身的信息透明度低,財務指標可信度差、信用水平偏低等,本文提出以下方法來解決銀行開展小微企業信貸業務時可能產生的問題,以期降低銀行的放貸成本和放貸風險、加速小微企業信貸相關業務的發展。

1)主動搜尋客戶,降低貸款發放成本。

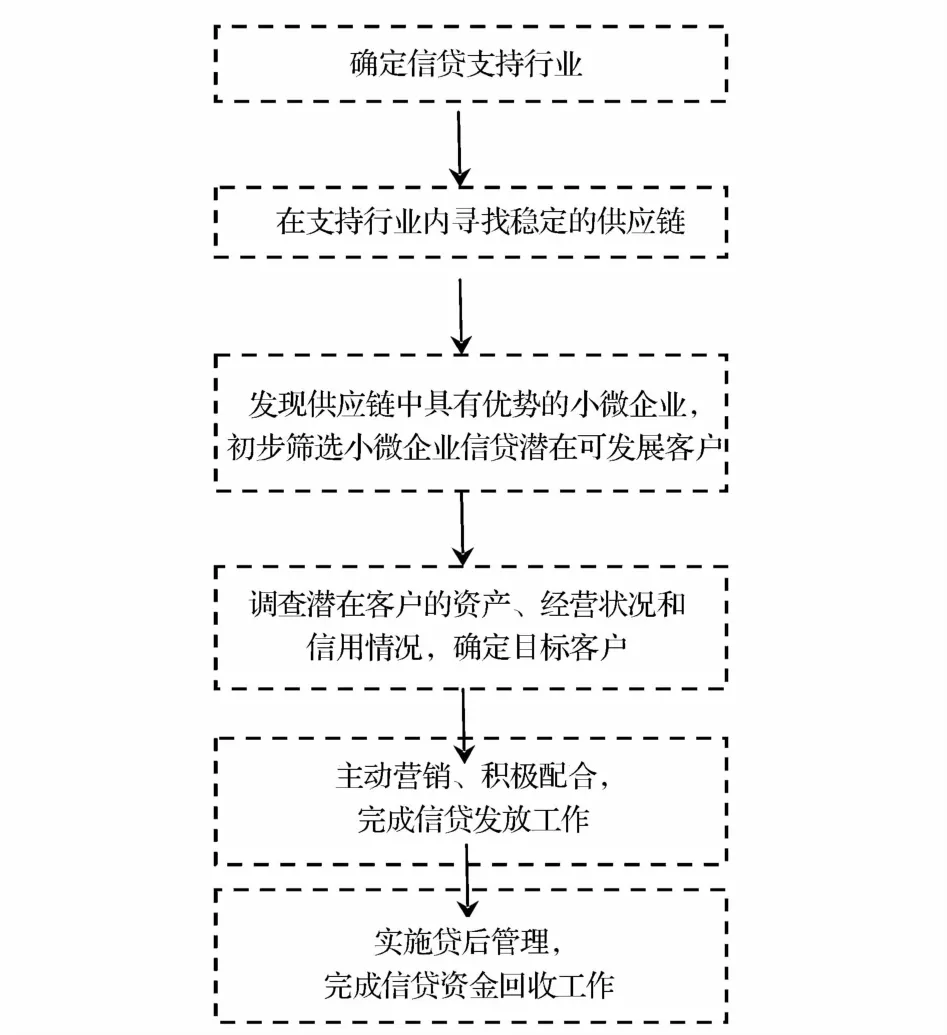

SPP(stable profit platform)理論①即企業在銷售價格下降的情況下盡可能通過打壓其他企業來保持自己利潤的現象。可以描述企業在供應鏈中的協調和抗風險能力。SPP理論反映了在供應鏈中處于不同位置的企業具有不同的盈利和抗風險能力。按照這一思路,商業銀行可以遵循“鏈式”思維開展小微企業信貸客戶發掘工作,即以供應鏈為切入點,發現供應鏈內處于優勢地位的、具有更強的獲利能力和風險抵抗能力的企業,并將其列為潛在的可發展客戶,再通過考察其信用、資產和經營等情況,確定優質目標客戶以開展主動營銷,從而增強業務的針對性和主動性、減少信貸風險、增加信貸收益。上述過程描述如圖2所示。

圖2 基于SPP理論的商業銀行小微企業信貸業務發展模式

2)延伸業務拓展方式,緩解信息不對稱程度。

客戶經理是銀行在開展小微企業信貸業務時直面小微企業的人,客戶經理的能力和經驗對商業銀行小微企業信貸業務的盈利水平和風險水平具有重要影響,快速提升客戶經理包括業務能力在內的各項能力對開展商業銀行小微企業信貸業務具有很好的推進作用。

中國的小微企業具有濃重的本土特色,看重血親關系、朋友關系和鄉鄰關系,即看重“血緣、宗族和地緣”[16],生存在這些關系組建的非正式文化組織中,并在組織中講求誠信、相互幫助和監督,其任何失信及違約行為都會使自身長期甚至永久地被排除在組織之外,從而喪失巨大的社會人脈收益。這種高度可信的處罰將很大程度上避免了“道德風險”的發生。

針對我國小微企業的上述特性,商業銀行應調整負責小微企業信貸業務的客戶經理的業務拓展方式。例如,客戶經理可借助地域性商會(浙商商會、莆田商會等)拓展信貸業務。商會內部信息的流動速度快、不對稱程度較低,各商會會員彼此較為深入地了解各自企業的經營情況、財務狀況及信用情況。客戶經理通過與商會人員進行洽談、融入商會,能夠準確地判斷客戶的融資需求,進而以商會為鏈條開展有效的業務拓展,實現業務拓展范圍“由寬變窄”、業務拓展深度“由淺入深”。同時,當客戶經理確定了目標客戶并成功開展信貸業務調查時,由于自身已成為商會可信賴的伙伴,因此能夠以較低成本準確地獲取小微企業信貸客戶真實的貸款用途、財務情況和信用情況。當貸款發放后,客戶經理可以準確地掌握貸款企業的經營狀況、貸款使用情況,以便及時發現問題、控制風險。這在一定程度上有利于降低銀行在小微企業信貸過程中的貸款成本,增加信貸業務的規模效應,克服貸款抵押不足,降低業務風險,提高預期收益。

3)加快金融產品及服務的創新速度,提升銀行與企業的產品匹配度。

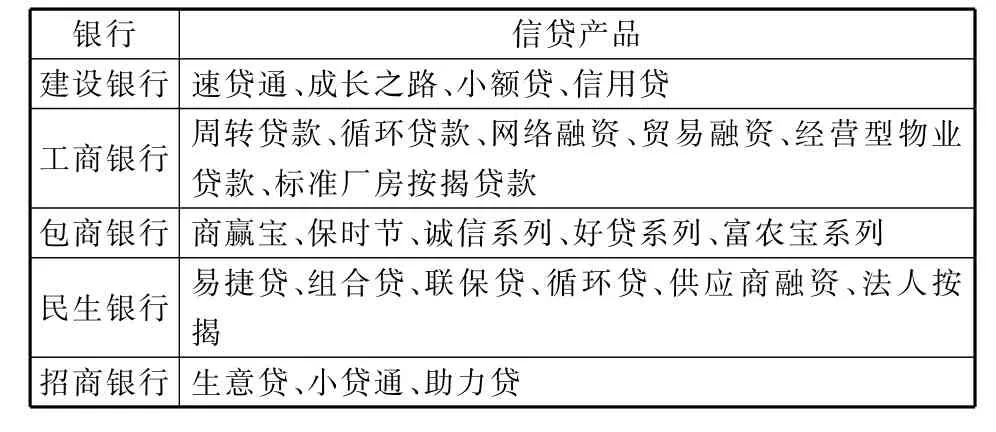

由于小微企業具有特定的發展特點和方式,因此我國商業銀行在發展小微企業信貸業務時要因人而異、量體裁衣,根據小微企業的發展特點及信貸需求,并結合銀行的發展需要來加快小微金融產品創新、深化小微金融服務體系。自2008年開始,我國已有部分商業銀行加強了對中小企業及小微企業的信貸產品及服務支持,如建設銀行秉承“助力小微企業、促進共同發展”的服務理念,致力于深化和完善小微企業金融服務,積極根據客戶需求來開發、推廣各種適合小微企業特點的融資產品,推出了“速貸通”“成長之路”和“信用貸”等一系列產品,大大推動了銀行與小微企業的合作發展。表1列示了我國部分商業銀行的小微企業信貸產品。

表1 我國部分商業銀行小微企業信貸產品匯總

4 結語

信息不對稱是阻礙商業銀行發展小微企業信貸業務的重要原因,商業銀行在提高信息收集能力、改革營銷模式和業務流程、完善客戶經理隊伍建設、加強產品及業務創新的同時,還要重視激勵約束機制的建立,形成發展小微企業信貸業務的推動力。同時,發展小微企業金融還需要小微企業及政府和社會多方面的支持和配合。小微企業應在日常與銀行的接觸中建立良好的信用記錄,盡量避免不良記錄和違約狀況發生,重視提高經營管理水平和盈利能力,強大自身實力。政府和社會作為發展小微企業信貸的政策指導機構和孕育環境,應積極地推動建立社會信用體系、制定擔保機構的市場準入細則、構建擔保機制、完善風險補償制度等。

[1] 國務院.國務院關于進一步支持小型微型企業健康發展的意見[EB/OL].[2012-04-19].http://www.gov.cn/xxgk/pub/govpublic/mrlm/201204/t 20120426_65094.html.

[2] 網易財經.央行:2012年末小微企業貸款增長快于各項貸款[EB/OL].[2013-01-24].http://money.163.com/13/0124/17/8 M0HCD2200253B0H.html.

[3] STIGLITZ J,WEISS A.Credit rationing in markets with imperfect information[J].The American Economic Review,1981,71(3):393-410.

[4] Macmillan.Report of the committee on finance and industry[R].Comnd,1931:389.

[5] HODGMAN D R.The deposit relationship and commercial bank investment behavior[J].Review of Economics and Statistics,1961,8(43):257-268.

[6] MYERS M.Corporate financing and investment decision

when firms have information that investors do not have

[J].Journal of Finical Economics,1984,13(2):187-221.[7] MARTINELLI C.Small firms,borrowing constraints,and reputation[J].Journal of Economic Behavior and Organizations,1997(33):91-105.

[8] SAPIENZA P.The effects of banking mergers on loan contracts[J].The Journal of Finance,2002,57(1):329-367.

[9] BERGER A N,UDELL G.Small business credit availability and relationship lending:the importance of bank organizational structure[J].The Economic Journal,2002,477(2):32-53.

[10] Jose'Lopez-Gracia,Francisco Sogorb-Mira.Testing trade-off and pecking order theories financing SMEs[J].Small Business Economics,2008,31(2):117-136.

[11] 時旭輝.民營企業的融資困境及其對策[J].經濟管理,2004(7):22-25.

[12] 張玉明.信息、風險、契約與中小企業融資[J].復旦學報:社會科學版,2006(2):54-60.

[13] 王玥,秦學志.雙重違約風險下的銀企共贏信用機理研究[J].運籌與管理,2008,17(6):127-133.

[14] 張玉.小微企業與銀行信貸關系的博弈策略探析[J].金融監管研究,2012(4):90-102.

[15] 徐菱芳,陳國宏.基于信號傳遞博弈的產業集群中小企業融資分析[J].中國管理科學,2012,20(4):74-78.

[16] 胡朝舉,胡朝炳.中小企業民間借貸活躍的理性分析[J].金融經濟,2010(6):33-34.

[17] 辛治杰.關于中小企業銀行貸款融資難原因的博弈分析[J].北方經濟,2012(6):75-76.

[18] 王建秀,李常洪,張改枝.基于不同風險類別的中小企業融資博弈模型分析[J].中國軟科學,2012(3):181-186.

Strategy for Developing Credit Business of Commercial Bank to Small and Micro Enterprises

Xia Enjun1,Wang Sujuan1,Zhang Yi2

(1.School of Management and Economics,Beijing Institute of Technology,Beijing 100081,China;2.The United States University of Denver,Colorado 80280,USA)

Starting from the analysis on the dynamic game between commercial banks and small and micro enterprises in the condition of asymmetric information,this paper explores the bottlenecks existing in the process that commercial banks develop credit business toward small and micro enterprises and their solutions.Based on the thinking of chain,from the aspects that how to determine small and micro enterprise customers with high quality,how to guide account managers to extend business development mode,and how to accelerate the innovation of financial products and services,it puts forward the feasible proposals for commercial banks to develop finance business toward small and micro businesses.

small and micro enterprise;credit business;commercial bank;game theory

C93

A

1002-980X(2014)01-0092-05

2013-09-09

夏恩君(1962—),男,吉林松原人,北京理工大學管理與經濟學院教授,博士生導師,研究方向:技術經濟評價理論與方法、技術創新及管理,中國技術經濟學會會員登記號:I030100624S;王素娟(1983—),女,河北邯鄲人,北京理工大學管理與經濟學院博士研究生,研究方向:技術創新與科技評價;張一(1991—),男,北京人,美國丹佛大學,研究方向:區域經濟學、產業經濟學。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18