我國城投債發(fā)行利率的影響因素分析

2014-06-11 11:37:27徐春騏趙凌

債券 2014年5期

徐春騏+趙凌

摘要:本文回顧了我國城投債的發(fā)行情況,并基于此建立了城投債發(fā)行利率影響因素的計量經(jīng)濟模型,定量分析了各宏觀因素對城投債發(fā)行利率的影響方向和影響程度。結(jié)果顯示,城投債發(fā)行利率與發(fā)債企業(yè)所在地基礎(chǔ)設(shè)施狀況、財政收入與國內(nèi)生產(chǎn)總值之比、資金使用效率、人均固定資產(chǎn)投資總額及社會消費品零售總額與國內(nèi)生產(chǎn)總值之比等指標均呈反比關(guān)系。

關(guān)鍵詞:城投債 發(fā)行利率 債券估值

我國城投債發(fā)行狀況

(一)城投債發(fā)行規(guī)模超高速增長,區(qū)域分布極不平衡

我國城投債發(fā)行量由2008年的15只增加到2013年的805只,同期發(fā)行規(guī)模由243億元增加到9439.4億元,發(fā)行規(guī)模呈超高速增長。2008—2009年全國累計發(fā)行1952只城投債,總額達24810.1億元。其中,東部地區(qū)1054只,發(fā)行額13572.4億元,占發(fā)行總額的54.71%;中部地區(qū)發(fā)行421只,發(fā)行額5413.2億元,占21.82%;西部地區(qū)發(fā)行477只,發(fā)行額5824.5億元,占23.48%。東部地區(qū)城投債的發(fā)行量及發(fā)行總額超過中西部地區(qū)之和,顯示我國城投債的區(qū)域分布極不平衡。

按發(fā)行規(guī)模由大到小排序,2008—2013年累計發(fā)行城投債超過1000億元的10個省市區(qū)分別是江蘇(3609.1) 1、北京(1770.8)、浙江(1575.6)、天津(1329.2)、廣東(1249.5)、上海(1177)、湖南(1153.4)、重慶(1122.2)、四川(1081.1)、安徽(1072.4);發(fā)行規(guī)模在500億~1000億元的有山東(897)、湖北(844.2)、遼寧(776.5)、福建(769.2)、陜西(719.5)、江西(716.5)、河南(690.5)、廣西(508.6)等8個省區(qū);500億元以下的有13個省區(qū),分別是甘肅(493)、云南(433.5)、內(nèi)蒙古(395)、新疆(377.6)、黑龍江(372.5)、貴州(372)、河北(370.5)、山西(370)、青海(282)、吉林(193.7)、海南(48)、寧夏(40)和西藏(0)。發(fā)行額居前六位的省份均在東部地區(qū)。發(fā)債規(guī)模低于500億元的13個省份中,東部地區(qū)占2個,中部地區(qū)3個,西部地區(qū)8個。

(二)城投債類型與期限分布

按Wind一級分類,在1952只城投債中,企業(yè)債有1096只,發(fā)行額13774.4億元,占發(fā)行總額的55.52%,位居首位;中期票據(jù)有622只,發(fā)行額8718億元,占35.14%,位居第二;短期融資券164只,發(fā)行額1887.8億元,占7.61%。上述三類城投債發(fā)行規(guī)模24380.2億元,占發(fā)行總額的98.27%。公司債、資產(chǎn)支持證券和可分離轉(zhuǎn)債存?zhèn)绕渌愋统峭秱舶l(fā)行70只,發(fā)行額429.9億元,占1.73%。

就發(fā)行期限看,2008—2013年累計發(fā)行7年期城投債803只,發(fā)行額9880.5億元,占發(fā)行總額的39.82%,占比最大;5年期376只,發(fā)行額5754.2億元,占23.19%;3年期248只,發(fā)行額2312.2億元,占9.32%;10年期122只,發(fā)行額2166.5億元,占8.73%;1年期150只,發(fā)行額1678.8億元,占6.77%;6年期147只,發(fā)行額1561億元,占6.29%。上述6種期限債券合計占比94.12%。其他期限品種合計106只,發(fā)行額1456.9億元,占5.87%。數(shù)據(jù)顯示,城投債以中期債券為主,1年期以下的短期債券和10年及以上期限的長期債券占比較少。

(三)城投債信用等級及評級機構(gòu)分布

2008—2013年共有1685只城投債被大公國際、中誠信國際、鵬元資信、聯(lián)合資信、上海新世紀、中誠信證券、東方金誠和聯(lián)合信用等8家機構(gòu)評級。經(jīng)大公國際評級的債券只數(shù)達到25.4%,位居第一。大公國際、中誠信國際、鵬元資信、聯(lián)合資信和上海新世紀5家評級機構(gòu)評估的債券只數(shù)占全部的97.98%(見表1)。

在A-1至AAA級的6個債券等級中,AA級債券最多,占到45.4%,其次是AA+級,達到31.16%。表1顯示,AA和AA+級債券共計1290只,占全部的76.56%,債券評級分布比較集中。

表1 2008—2013年城投債等級及評級機構(gòu)分布(單位:只)

評級機構(gòu) A-1 A+ AA- AA AA+ AAA 各機構(gòu)評級只數(shù)

合計 占比(%)

大公國際 33 1 17 207 99 71 428 25.4

中誠信國際 54 0 4 135 127 72 392 23.26

鵬元資信 0 0 10 214 133 5 362 21.48

聯(lián)合資信 28 1 10 108 88 29 264 15.67

上海新世紀 21 0 3 86 70 25 205 12.17

中誠信證券 0 0 0 3 6 10 19 1.13

東方金誠 0 0 0 9 1 1 11 0.65

聯(lián)合信用 0 0 0 3 1 0 4 0.24

各等級合計 136 2 44 765 525 213 1685

各等級占比(%) 8.07 0.12 2.61 45.4 31.16 12.64 100

數(shù)據(jù)來源:Wind資訊、中國債券信息網(wǎng)

模型設(shè)定與數(shù)據(jù)處理

選擇恰當?shù)馁N現(xiàn)利率,對金融資產(chǎn)各期的預期現(xiàn)金流進行貼現(xiàn),然后加總即可得到金融資產(chǎn)的理論價格,這是金融資產(chǎn)定價的基本方法。債券定價模型的出發(fā)點就是將金融資產(chǎn)的必要收益率(required yield)加上由于發(fā)行主體的特征引起的溢價,并由此決定債券的票面利率和發(fā)行方式,這在個券估值理論與實務(wù)中占據(jù)重要位置。

然而,在利用歷史數(shù)據(jù)定量分析債券估值的影響因素及程度方面,計量經(jīng)濟模型方法表現(xiàn)出特有的優(yōu)勢。Hastie(1971、1972)就債券違約和市場化兩個層面,設(shè)置了相對債務(wù)負擔、城市經(jīng)濟基礎(chǔ)、債券違約史、債券存量市場化與發(fā)行市場化程度等指標,并建立了計量模型研究各因素對債券收益率的影響。Morse和Deely(1983)、Rivers和Yates(1997)、Simonsen和Robbins等(2001)、Lai和Zhang(2013)也利用計量模型對市政債進行了相關(guān)研究。

與債券估值實務(wù)不同,本文不對個券進行估值,而是利用回歸分析方法,找出影響中國城投債發(fā)行利率的共性因素。

(一)模型變量的設(shè)置

筆者認為,影響城投債發(fā)行利率的因素分為宏觀性和個體性兩個層面。宏觀性因素是從市場風險與違約風險層面分析的因素,其本質(zhì)是基于市場無風險利率水平和市場無風險利率期限結(jié)構(gòu)的分析。個體性因素是研究債券發(fā)行主體對其債券定價的影響,即研究債券價差,也就是度量風險溢價。

城投債發(fā)行主體基本是地方政府投資平臺公司,鑒于其發(fā)行主體的特殊性,本文在分析城投債發(fā)行利率的影響因素時,不考慮發(fā)債主體企業(yè)生產(chǎn)和效益指標等個體性因素對發(fā)行利率的影響,僅研究宏觀性因素的影響。考慮到數(shù)據(jù)可得性,筆者認為,能夠反映市場風險和違約風險的宏觀性因素主要有:(1)企業(yè)所在地的基礎(chǔ)設(shè)施情況。受地市級數(shù)據(jù)所限,本文以省級層面基礎(chǔ)設(shè)施建設(shè)數(shù)據(jù)來代替,以每平方公里的鐵路營業(yè)里程、高速公路里程、一級公路里程、二級公路里程和內(nèi)河航道里程來描述基礎(chǔ)設(shè)施狀況。具體計算方法為:首先基于可能的運輸量和經(jīng)驗判斷,賦予五種類型基礎(chǔ)設(shè)施建設(shè)不同的系數(shù),分別為1、1、0.125、0.05和0.01;然后將各類型里程與系數(shù)相乘后加總。通過這種方法計算的指標值能大致反映發(fā)債主體企業(yè)所在地的基礎(chǔ)設(shè)施情況。在本文的計量模型中,用basicp表示該指標。(2)債券發(fā)行主體企業(yè)所在地的財政收入與其國內(nèi)生產(chǎn)總值之比。該指標是判斷城投債違約風險大小的主要指標,在模型中用gdprevenc表示。(3)資金使用效率與風險指標。該指標以發(fā)債企業(yè)所在地貸款與存款之比替代,在模型中用loandep表示。本文之所以利用貸存比替代資金使用效率,是基于資金的逐利性考慮。商業(yè)銀行在風險可控的前提下,為提高其資本的配置效率,就會從低效率部分抽走更多資金,從而導致其貸存比降低。這個現(xiàn)象反映到經(jīng)濟層面,一般而言:經(jīng)濟發(fā)展水平不太高、經(jīng)濟效益不太好的地區(qū)銀行貸存比較低;反之,貸存比較高。可以認為,在滿足貸存比監(jiān)管條件下,高貸存比地區(qū)有較好的流動性,其市場風險較小,其資金效率較高。(4)發(fā)債企業(yè)所在地人均固定資產(chǎn)投資總額,用invpeo表示。(5)發(fā)債企業(yè)所在地社會消費品零售總額與其國內(nèi)生產(chǎn)總值之比,用congdpc表示。后三個指標能夠在一定程度上反映債券的市場風險。

(二)數(shù)據(jù)來源與處理

2008—2013年1952只中國城投債及相關(guān)數(shù)據(jù)來源于Wind資訊和中國債券信息網(wǎng);宏觀和區(qū)域數(shù)據(jù)來源于國泰安數(shù)據(jù)庫。

由于國泰安數(shù)據(jù)庫尚未公布地市級層面2012年度的數(shù)據(jù),因此本文用2009—2011年數(shù)據(jù)平滑處理得到2012年度數(shù)據(jù)。

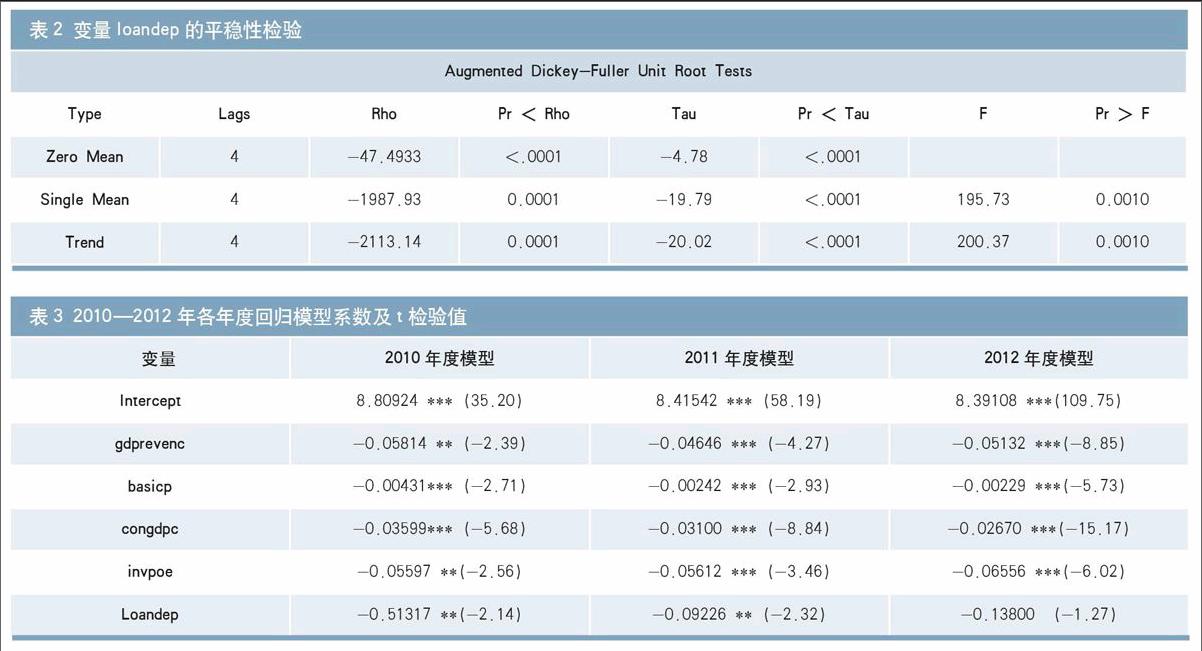

用SAS軟件對被解釋變量——城投債發(fā)行利率(用couponrt表示)及五個解釋變量basicp、gdprevenc、loandep、invpeo、congdpc分別進行ADF檢驗,相關(guān)結(jié)果顯示各變量序列均平穩(wěn)。為節(jié)省篇幅,此處僅列出變量loandep的平穩(wěn)性檢驗結(jié)果,見表2。

表2 變量loandep的平穩(wěn)性檢驗

Augmented Dickey-Fuller Unit Root Tests

Type Lags Rho Pr < Rho Tau Pr < Tau F Pr > F

Zero Mean 4 -47.4933 <.0001 -4.78 <.0001

Single Mean 4 -1987.93 0.0001 -19.79 <.0001 195.73 0.0010

Trend 4 -2113.14 0.0001 -20.02 <.0001 200.37 0.0010

(三)計量經(jīng)濟模型的建立與分析

基于以上變量設(shè)置和數(shù)據(jù)處理,本文以2008—2013年全部1952只城投債為研究對象2,利用加權(quán)最小二乘法估計的計量經(jīng)濟模型如下(式中,coprate表示被解釋變量——城投債發(fā)行利率):

結(jié)果顯示,回歸方程和五個解釋變量gdprevenc、basicp、congdpc、invpeo和loandep均通過了顯著性檢驗。

各變量回歸系數(shù)表明:財政收入與國內(nèi)生產(chǎn)總值之比每增加1個百分點,城投債發(fā)行利率就下降0.04576個百分點,即4.58BP。省級綜合里程每增加1個百分點,發(fā)行利率下降0.27BP,該指標對發(fā)行利率影響不大,這可能是沒有考慮地市級每平方公里綜合里程的原因。社會消費品零售總額與國內(nèi)生產(chǎn)總值之比每增加1個百分點,發(fā)行利率下降2.88BP。人均固定資產(chǎn)投資總額每增加1個百分點,發(fā)行利率下降5.1BP。資金使用效率每提高1個百分點,發(fā)行利率下降10.33BP。

為了能更好地判斷各指標對城投債發(fā)行利率的影響程度,下面本文對無擔保的城投債和有擔保的城投債分別進行回歸分析。

1.無擔保城投債計量經(jīng)濟模型

以2008—2013年全部1385只3無擔保城投債為研究對象,建立模型2如下:

模型2與模型1的回歸分析結(jié)果顯示,兩者僅是參數(shù)估計值大小有微小差異,各參數(shù)方向完全一致,解釋力高度相似。由于模型2所用數(shù)據(jù)是模型1所用數(shù)據(jù)的一部分,因此從數(shù)據(jù)結(jié)構(gòu)層面,可以說該計量經(jīng)濟模型通過了穩(wěn)定性檢驗。

此外,本文還對全部城投債數(shù)據(jù)分年度進行回歸分析,以此來檢驗?zāi)P偷姆€(wěn)定性。為節(jié)省篇幅,本文僅列出2010—2012年各年度計量模型的回歸系數(shù),見表3。從表3可知,所有年度各變量系數(shù)方向均一致,因此說明本文建立的計量經(jīng)濟模型具有較強的穩(wěn)定性。

表3 2010—2012年各年度回歸模型系數(shù)及t檢驗值

Variable 2010年度模型 2011年度模型 2012年度模型

Intercept 8.80924 *** (35.20) 8.41542 *** (58.19) 8.39108 ***(109.75)

gdprevenc -0.05814 ** (-2.39) -0.04646 *** (-4.27) -0.05132 ***(-8.85)

basicp -0.00431*** (-2.71) -0.00242 *** (-2.93) -0.00229 ***(-5.73)

congdpc -0.03599*** (-5.68) -0.03100 *** (-8.84) -0.02670 ***(-15.17)

invpoe -0.05597 **(-2.56) -0.05612 *** (-3.46) -0.06556 ***(-6.02)

Loandep -0.51317 **(-2.14) -0.09226 ** (-2.32) -0.13800 (-1.27)

2.有擔保城投債計量經(jīng)濟模型

以2008—2013年全部567只有擔保城投債為研究對象,建立模型3如下:

模型3和模型2結(jié)構(gòu)有較大差異:財政收入與國內(nèi)生產(chǎn)總值之比和人均固定資產(chǎn)投資總額兩個解釋變量不再顯著。筆者認為,不可撤銷連帶責任擔保、抵押擔保、連帶責任擔保、質(zhì)押擔保、質(zhì)押擔保及抵押擔保等五種擔保增信方式的引入,降低了債券的違約風險,從而導致在個券估值時上述兩個變量的影響作用減少。

實證分析結(jié)果

1.就平均水平來說,城投債發(fā)行利率與發(fā)債企業(yè)所在地基礎(chǔ)設(shè)施狀況、財政收入與國內(nèi)生產(chǎn)總值之比、資金使用效率、人均固定資產(chǎn)投資總額及社會消費品零售總額與國內(nèi)生產(chǎn)總值之比等指標均呈反比關(guān)系。也就是說,基礎(chǔ)設(shè)施狀況的改善、財政收入與國內(nèi)生產(chǎn)總值之比的提高、資金使用效率的提高、人均固定資產(chǎn)投資總額的增大及社會消費品零售總額與國內(nèi)生產(chǎn)總值之比的提高等都能降低城投債企業(yè)的發(fā)債成本。

2.當發(fā)債主體實施有擔保的增信措施后,城投債發(fā)行利率的影響因素發(fā)生了較大變化:財政收入與國內(nèi)生產(chǎn)總值之比、人均固定資產(chǎn)投資總額這兩個變量不再顯著,其發(fā)行利率僅與基礎(chǔ)設(shè)施狀況、資金使用效率及社會消費品零售總額與國內(nèi)生產(chǎn)總值之比等均呈反比關(guān)系。

本文僅從城投債有無擔保這個標準分類進行了回歸分析,其結(jié)果針對城投債發(fā)行利率的平均水平而言。在估值實務(wù)中,如果要精確量化各因素對債券估值的影響,除需考慮債券的個體性因素外,還要同時考慮債券是否含權(quán)、是否跨市場交易、所屬行業(yè)、期限、信用評級、利息類型、計息方式等因素。也就是說,考慮因素越周全、越細致,相應(yīng)的計量模型對其發(fā)行利率的解釋力會越好,在估值實踐中也就越具操作性。這也正是筆者進一步研究的方向。

注:

1.括號內(nèi)數(shù)字表示發(fā)行規(guī)模,單位為億元,下同。

2.實際使用了1944只城投債數(shù)據(jù),另有8只城投債數(shù)據(jù)缺失。

3.實際使用了1377只城投債數(shù)據(jù),另有8只城投債數(shù)據(jù)缺失。

作者單位:徐春騏 中國地質(zhì)大學(北京)人文經(jīng)管學院

趙凌 中央結(jié)算公司債券信息部

參考文獻

[1]魏雪梅.當前城投債風險評估及預測[J].債券,2013(2).

[2]黃文濤,施同亮.新形勢下的城投債價值重估[J].債券,2013(6).

[3]吳亮圻,田鵬.我國城投債的風險分析及對策探討[J].債券,2013(8).

[4]Hastie K L. Determinants of municipal bond yields[J]. Journal of Financial and Quantitative Analysis, 1972, 7(03): 1729-1748.

[5]Hastie K L. The determinants of municipal bond yields *[J]. The Journal of Finance, 1971, 26(1): 182-183.