網絡經濟視閾下P2P網絡借貸的發展對策

——基于Prosper與拍拍貸的比較分析

2014-06-23 16:23:11王德彬楊路明

對外經貿 2014年9期

關鍵詞:控制措施

王德彬 楊路明 劉 莎 聞 博

(云南大學工商管理與旅游管理學院,云南昆明650500)

【金融市場】

網絡經濟視閾下P2P網絡借貸的發展對策

——基于Prosper與拍拍貸的比較分析

王德彬 楊路明 劉 莎 聞 博

(云南大學工商管理與旅游管理學院,云南昆明650500)

通過對Prosper和拍拍貸在運作流程、風險控制及收費情況的比較分析,提出提高借款人準入門檻,交易達成后自動出具借貸票據,費用收取與借款人信用狀況掛鉤等網絡經濟下促進P2P網絡借貸平臺持續健康發展的對策建議。

網絡經濟;P2P網絡借貸;Prosper;拍拍貸

傳統的P2P借貸主要以“線下”模式為主,網絡經濟的發展,特別是全球首家P2P網絡借貸平臺Zopa于2005年在英國誕生,極大地推動了P2P網絡借貸在世界范圍內的快速發展。2006年至今,我國P2P網絡借貸蓬勃發展且發展前景廣闊。拍拍貸成立于2007年,是我國首家P2P網絡借貸平臺,其創立催生了以紅嶺創投、宜信、齊放網為代表的國內大量P2P網絡借貸平臺,2006年2月在美國特拉華州成立的Prosper是目前全球最大的網絡借貸平臺。兩者運作模式有何區別?風險控制措施都有哪些?盈利方式孰優孰劣?本文將就上述問題進行深入探討,并在此基礎上,設計了網絡經濟視閾下P2P的發展路徑,以期為P2P網絡借貸平臺的發展和參與P2P網絡借貸的借貸雙方提供參考。

一、Prosper與拍拍貸的對比分析

1.運作流程對比

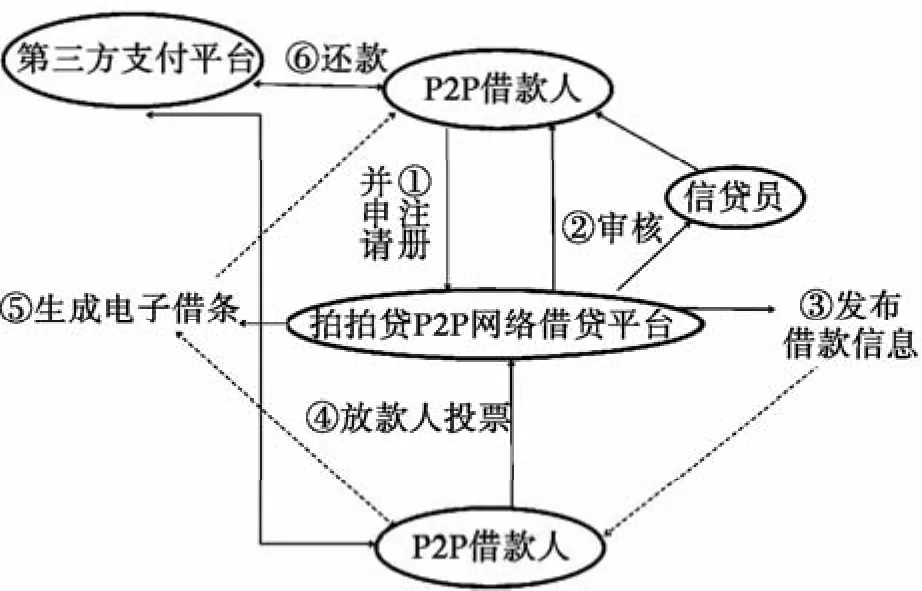

拍拍貸P2P網絡借貸平臺的主要運作流程可分為6步(如圖1所示):

第1步,注冊并申請。借款人在拍拍貸網站注冊,并提供借款資料(包括身份證明、個人財務狀況等信息);

第2步,審核。對借款人信息的審核主要包括兩方面,其一是拍拍貸網絡借貸平臺對其提供信息的真實性進行審核,可稱為“線上審核”,其二是信貸員通過對借款人社交圈的了解對其提供的資料進行核實,可稱為“線下審核”;

第3步,發布借款信息。若借款人通過審核,則借款信息通過拍拍貸網絡借貸平臺對外發布,信息應包括借款期限、利率、金額和還款期限等;

第4步,投標。放款人根據網絡借貸平臺所發布的信息進行投標,若在規定時限內,投標利率不高于借款人所提出的利率,且投標資金可滿足借款人的需求,則中標,反之,該項網絡借款自動流標;

第5步,借款成功。中標后網站自動生成電子借條,該項網絡借貸成功;

第6步,履約。借款人應在借款期限截止前履行還款協議。

圖1 “拍拍貸”P2P網絡借貸運行流程

所有運作流程均用實線箭頭表示,非運作流程而又與借貸過程相關的過程或聯系采用虛線箭頭表示。值得說明的是,以上所述只是主要流程,有的過程并未在圖中列出,有的也并非嚴格按照上述流程運作,如拍拍貸網絡借貸平臺的收費環節,部分是在借貸過程中收取的,如充值費、提現費,部分是在完成交易后收取的,如成交服務費;拍拍貸對借款人的審核,既有借款前的審核,也有借款后的審核,是貫穿整個網絡借貸過程的。

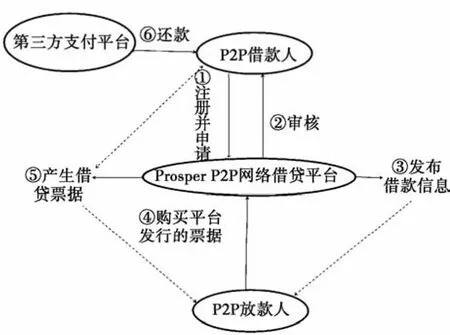

Prosper P2P網絡借貸平臺的主要運作流程和拍拍貸基本相同,具體步驟如圖2所示。

圖2 Prosper P2P網絡借貸運行流程

對比圖1和圖2可以看出,拍拍貸和Prosper運行流程的不同之處主要有:1.審核方式不同。拍拍貸的審核方式除了借貸平臺的“線上”審核外,還伴隨著信貸員對借款人的“線下”審核,而Prosper對借款人的審核僅限于“線上”審核,這自然得益于美國發達的征信體系;2.競標方式不同。拍拍貸的競標是在拍拍貸P2P網絡借貸平臺發布信息后放款人根據信息進行的,而Prosper的競標是根據借款者的意愿發行票據,放款人通過購買Prosper平臺發行的票據而進行的;3.借款憑證不同。競標成功后,拍拍貸所產生的借款憑證是存在于網絡的電子借條,而Prosper產生了實物性的借款票據,兩者的法律效力和作用不同。

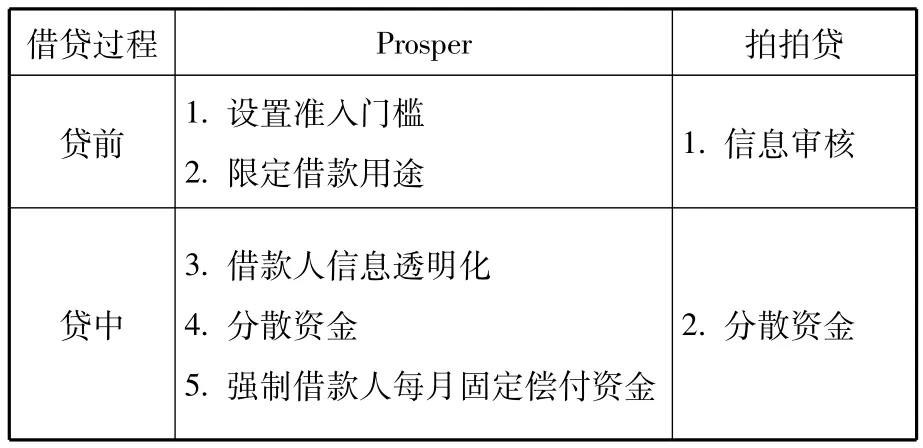

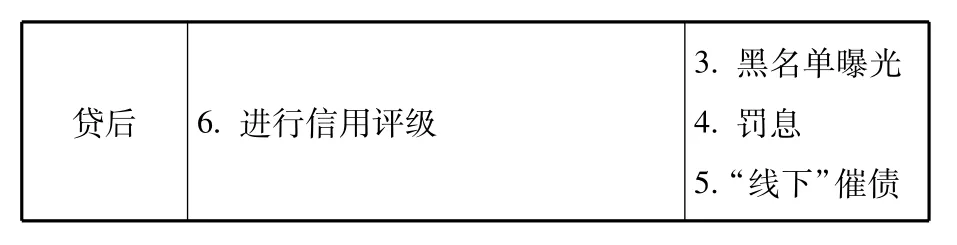

2.風險控制對比

網絡經濟下的P2P網絡借貸雙方沒有直接接觸,也沒有傳統借貸的抵押或者質押物,也更容易發生違約,因此,風險控制顯得尤為重要。Prosper和拍拍貸借貸風險控制措施對比結果如表1所示。

表1 Prosper與拍拍貸借貸風險控制措施對比

貸后 6 .進行信用評級3 .黑名單曝光4 .罰息5 .“線下”催債

通過對兩者借貸風險控制措施進行對比可知,首先,兩者側重點不同,Prosper的風險控制措施貫穿借貸過程始終,而拍拍貸則更加注重貸后風險控制。其次,Prosper采取的風險控制措施囊括了準入機制、信息透明度、還款、貸后信用評級各個方面,而拍拍網的風險控制措施主要體現在貸后的懲罰性措施。第三,從博弈的角度來看,Prosper所采取的風險控制措施有助于加深借貸雙方的互信程度,有利于開展長期合作,而拍拍貸以懲罰性措施為主的風險控制更易引發借款人違約,甚至借款者極有可能在本次借貸受益的情況下借用他人身份或是提供虛假信息繼續在拍拍網上騙取借款。

具體來看,在貸前,Prosper根據外部和內部的評級機構對借款人的信用評級設置了準入門檻,借助美國發達的征信系統剔除了信用評級不合格的借款人,并且對借款用途做了嚴格限定,而拍拍貸幾乎無任何準入門檻,僅有的措施是對借款人注冊信息的真實性進行審核,而這一環節是極易造假的;在貸中,兩者均采取了將放款人的資金分散給各個借款人這一措施,但Prosper在成交后生成的是借貸票據(見圖2),而拍拍貸則生成的是電子借條(如圖1),借貸票據有比電子借條更高的法律效力,并且借貸票據是可以在美國債券市場交易和流通的,因而,Prosper的風險分散機制在這一環節比拍拍貸更有保障;在貸后,Prosper對借款人進行的信用評級對借款人的影響是伴隨終生的,而拍拍貸所采取的黑名單曝光、罰息和催債對借款人的影響具有暫時性,影響效果有限。

3.收費模式對比

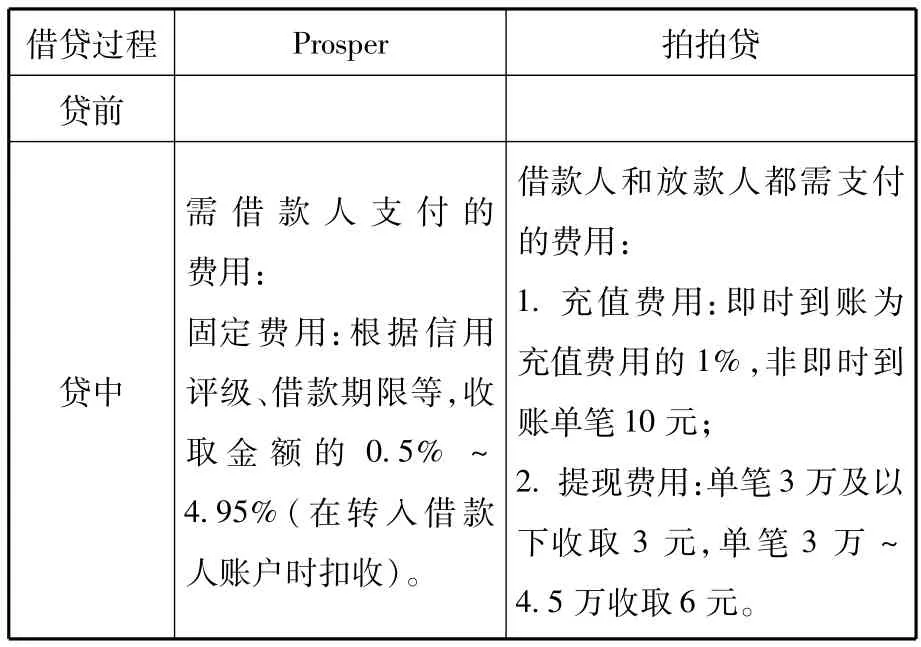

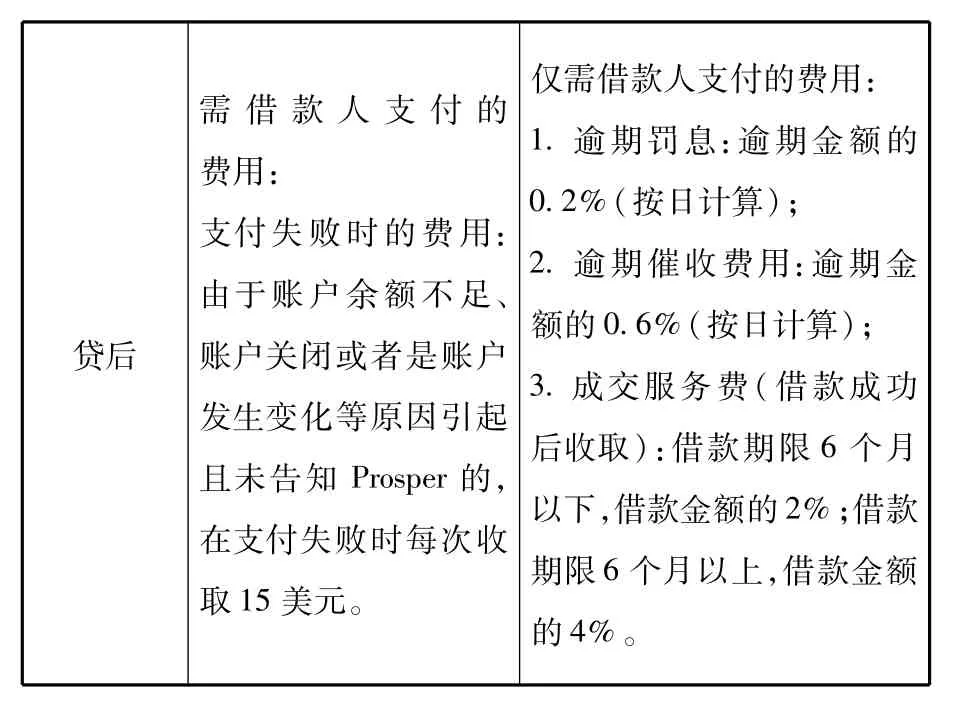

因為運行模式不同,各P2P網絡借貸平臺的盈利模式也不盡相同,Prosper和拍拍貸在收費項目、收費發生時間及費用比例的對比結果如表2所示。

表2 Prosper與拍拍貸收費情況對比

貸后需借款人支付的費用:支付失敗時的費用:由于賬戶余額不足、賬戶關閉或者是賬戶發生變化等原因引起且未告知P r o s p e r的,在支付失敗時每次收取1 5美元。僅需借款人支付的費用:1 .逾期罰息:逾期金額的0 . 2 %(按日計算);2 .逾期催收費用:逾期金額的0 . 6 %(按日計算);3 .成交服務費(借款成功后收取):借款期限6個月以下,借款金額的2 %;借款期限6個月以上,借款金額的4 %。

由表2可知:第一,拍拍貸收費的項目遠多于Prosper,Prosper所收取的費用均由借款人承擔,并且僅有兩次,一次是在借款成功時直接扣取,一次是在借款人因各種原因且未提前告知Prosper而導致支付失敗時收取,反觀拍拍貸,其收費項目眾多,既有需借款人支付的,又有需貸款人支付的;第二,Prosper收取費用的比例和借款人的信用狀況、借款期限相關性更強,比例在0.5~4.95%之間,彈性很大,而拍拍貸除成交服務費根據借款期限是否長于6個月分為2%和6%之外,其他費用均不與借款人信用狀況、借款期限相關聯。

二、網絡經濟下P2P網絡借貸的發展對策

網絡經濟的重要特點是網絡化和信用化,網絡化就是利用大量的信息資源和計算機技術完成經濟活動,信用化實現了交易過程的便捷、高效,交易雙方通過網絡分享、交換信息,以文字、圖像和視頻等形式完成經濟活動,這種不需要雙方見面的交易形式對交易雙方的信用提出了更高的要求。P2P網絡借貸必須在考慮網絡化和信用化的前提下,優化現行的運作方式,提高風險控制能力,創造新的盈利點。

1.提高借款人準入門檻

一方面,P2P網絡借貸平臺應積極爭取納入銀行征信系統,通過銀行征信系統更準確地了解借款人的信用狀況,從而降低借貸過程中信息審核的成本和違約風險;另一方面,各個P2P網絡借貸平臺應聯合起來,建立統一評級系統,不僅可以為后續的網絡借貸節約資金和時間,更重要的可大大降低信用不良的借款人多次利用不同網絡借貸平臺進行詐騙的概率。

2.交易達成后自動出具借貸票據

目前,我國P2P網絡借貸平臺幾乎都如拍拍貸一樣,在借貸雙方達成借貸意愿后出具電子借條,由于電子借條不具有法律效力,不利于發生借貸風險后維護借款人權益。因此,P2P網絡借貸平臺可學習借鑒Prosper的做法,通過加強與商業銀行的合作,在達成交易之后生成借貸票據,既可提高法律效力,又可有效降低違約風險。

3.費用收取與借款人信用狀況掛鉤

P2P網絡借貸平臺的費用收取除了同借款金額、期限等掛鉤外,還應建立與借款人信用狀況相聯系的收費機制。P2P網絡借貸平臺可根據借款人注冊時所評定的信用等級,分別征收不同比例的注冊費。在借貸過程中,收取充值費、提現費、逾期罰息費等費用時,可與借款人的信用狀況相聯系,進行差別收取。這對于提升網絡借貸系統的信用水平,營造更安全和更普惠的網絡借貸系統具有重要意義。

[1]莫易嫻.P2P網絡借貸國內外理論與實踐研究文獻綜述[J].金融理論與實踐,2011(12):101—104.

[2]郭忠金,林海霞.P2P網上借貸信用機制研究--以拍拍貸為例[J].現代管理科學,2013(5):90-92.

[3]吳曉光,曹一.論加強P2P網絡借貸平臺的監管[J].南方金融,2011(4):32-35.

[4]黃邁,楊哲,何小鋒.商業銀行參與P2P網絡借貸的戰略分析與路徑選擇[J].金融理論與實踐,2013(11):20-23.

[5]宋鵬程,吳志國,趙京.投融資效率與投資者保護的平衡:P2P借貸平臺監管模式研究[J].金融理論與實踐,2014(1):33-38.

[6]張正平,胡夏露.網絡借貸平臺的發展:文獻述評[J].華東經濟管理,2013(9):159-164.

[7]S Berger,F Gleisner.Emergence of financial intermediaries in electronic markets:The case of online P2P lending[J].BuR Business Research Journal,2009,5(2):39-65.

[8]Alexander Bachmann,Alexander Becker,Daniel Buerckner,et al.Online Peer-to-Peer Lending:A Literature Review[J].Journal of Internet Banking and Commerce,2011,16(2):1-18.

[9]Susan Johnson.Online or Offline--the Rise of”Peer-to-Peer”Lending in Microfinance[J].Journal of E-lectronic Commercein Organizations,2010,8(3):26-37.

[10]Simla Ceyhan,Shi Xiaolin,Jure Leskovec.Dynamics of Bidding in a P2P Lending Service:Effects of Herding and Predicting Loan Success[C]Proceedings of the 20th international conference on World WideWeb,2011:547-556.

[11]Jeremy Michels.Do Unverifiable Disclosures Matter?Evidence from Peer-to-Peer Lending[J].The Accounting Re?view,2012,87(4):1385-1413.

(責任編輯:陳鴻鵬)

F713.361.1

A

2095-3283(2014)09-0104-03

王德彬(1989-),男,碩士研究生,研究方向:供應鏈金融,網絡金融;楊路明(1960-),男,教授,博士生導師,研究方向:電子商務;劉莎(1990-),女,碩士研究生,研究方向:旅游經濟,旅游規劃及設計;聞博,(1989-)男,碩士研究生,研究方向:移動電子商務。

猜你喜歡

建材發展導向(2022年2期)2022-03-08 01:43:36

建材發展導向(2021年22期)2022-01-18 06:11:52

建材發展導向(2021年19期)2021-12-06 03:20:32

大眾投資指南(2021年35期)2021-02-16 01:06:06

建材發展導向(2019年5期)2019-09-09 09:24:34

建材發展導向(2019年5期)2019-09-09 09:22:26

建材發展導向(2019年11期)2019-08-24 06:35:18

建材發展導向(2019年10期)2019-08-24 06:26:08

建材發展導向(2019年10期)2019-08-24 06:24:54

電子制作(2018年18期)2018-11-14 01:48:14