國際物流績效影響因素分析——基于兩個市場理論和結構方程模型

2014-06-27 12:48:28王林,楊堅爭

中國流通經濟 2014年5期

王 林 , 楊 堅 爭

一、引言

近年來,中國的外貿進出口增速趨緩,2009~2013年間的外貿出口年均增速不到10%。但同期中國跨境電子商務發展強勁,[1]2011年跨境電子商務交易額達到人民幣1.6萬億元,同比增長33%;2012年跨境電子商務交易額達人民幣2萬億元,2013年跨境電子商務交易額達到人民幣3.1萬億元,增速遠高于同期外貿增速,成為拉動中國經濟增長的重要力量。[2]

跨境電子商務交易特點是:交易品種多,單次批量、交易頻次多,但國際物流的方式普遍是快件郵件的舊模式,[3]跨境電子商務存在難以快速通關、結匯、退稅等問題,無法滿足跨境電子商務在效率、成本、安全的要求,阻礙了跨境電子商務的發展。[4]近年來,我國的國際物流業雖然取得了長足進步,但受技術水平、跨境支付、電子通關等因素的制約,與發達國家相比還有很大差距。[5]本文以拉詹(Rajan)的兩個市場方法理論為基礎,利用問卷調查獲得的數據建立結構方程模型,對影響國際物流績效的跨境支付、電子通關、法律法規、技術應用的因素進行實證分析。

二、文獻綜述

國際物流是隨著國際貿易的發展而興起的,[6]從2009年開始,跨境電子商務興起,國際物流的績效成了影響企業和國家外貿競爭力的關鍵因素,物流的時效性成為跨境電子商務的重要影響因素。[7]有關跨境電子商務與國際物流發展之間關系的研究近年來倍受學者的青睞。美國學者拉詹[8]提出了兩個市場的理論,指出世界市場將從單一市場(實體市場)朝著兩個市場(實體市場和互聯網市場)的方向發展,且實體市場的比例不斷下降,互聯網市場的比例不斷上升,在一定范圍內兩者達到一定的動態平衡。這會改變世界市場的規則,在國際物流的發展上,一定要考慮到新興的跨境電子商務對國際物流所帶來的變革。

從定量分析看,楊長春[9]以北美、日本和歐洲這三個世界貿易活動最活躍和物流水平較為先進的國家與地區的資料做實證分析后認為,國際貿易和國際物流之間存在著互為因果的反饋關系,貿易對物流的促進作用要稍大于物流對于貿易的帶動作用,國際物流與對外貿易是互為反饋性的因果關系;王領[10]基于上海市1978~2008年貨物運輸量、港口貨物吞吐量與進出口的相關數據,運用協整理論和格蘭杰(Granger)因果關系檢驗方法對上海市對外貿易與現代物流的關系進行實證分析,提出發展現代物流、促進上海市對外貿易發展的策略;高秀麗、孟飛榮[11]根據廣東省1978~2010年進出口貿易額、港口吞吐量和貨物運輸量年度時間序列數據,運用協整理論和VAR模型、脈沖響應函數和方差分解等方法,認為廣東省對外貿易與國際物流之間存在長期均衡的關系,國際物流對對外貿易的影響較為顯著,而對外貿易對國際物流的影響不顯著;崔登峰、朱金鶴[12]基于新疆1990~2010年外貿進出口總額和新疆貨物運輸量的數據,采用格蘭杰因果檢驗方法對新疆對外貿易與現代物流的關系進行實證分析后認為,現代物流對對外貿易的促進作用大于對外貿易對現代物流的促進作用,貨物周轉量每增加1個百分點,進出口總額增加2.59個百分點。

從定性分析看,楊堅爭、段元萍[13]分析了我國國際電子商務的發展趨勢,提出了我國國際電子商務發展的戰略措施:建立合理的中央與地方、各行業主管部門之間的利益分配機制;以大通關帶動國際(跨境)電子商務的發展;解決信息共享與協調問題;加大政策支持力度;高度重視國際(跨境)電子商務誠信體系的建設;重視國際(跨境)電子商務示范典型的作用。楊松等[14]基于電子技術本身的特殊性、支付主體和接收主體的多樣性及不同國家電子支付監管規則的差異性造成跨境電子支付服務中存在多重風險出發,提出我國需要以跨境電子支付風險特征為核心,構建以中央銀行監管為主體的多層次監管結構。李芳[15]認為有關跨境C2C的國際稅收已被各國與地區視為不得小覷的稅收潛力來源,中國必須從當下網絡發票的全方位推行開始,堅持稅收中性原則,采用個人所得稅的征管方式,對跨境C2C的收入實行超額累進稅率的形式,并結合網絡數字化、高效化的特色,探索出針對跨境C2C業務的網絡稅收征管體系。

三、研究方法與模型

1.結構方程模型簡介

本文應用結構方程模型分析影響國際電子商務績效的因素之間的關系,結構方程模型(Structural Equation Model,SEM)是多變量分析的重要工具,是一般線性模型的拓展,具有以下幾個方面的優點:能同時處理多個因變量,適合進行多因素分析;能同時處理潛變量和觀測變量的測量誤差;能同時估計因子結構和因子關系,允許更大彈性的測量模型;整個模型的擬合程度,用方差協方差矩陣估計參數考察的是多變量之間的真實關系。[16]結構方程可分為測量方程(Measurement Equation)和結構方程(Structural Equation)。測量方程描述潛變量與指標之間的關系,結構方程描述潛變量(Latent Variable)之間的關系,潛變量又稱作不可觀測變量,是指一些不能準確和直接測量的變量,如本文關注的法律法規狀況、跨境支付狀況、跨境物流績效、電子通關能力和技術應用等。測量方程主要分析因子與指標的關系,結構方程主要分析因子之間的關系,測量方程通常表示為:

一般結構方程模型分析軟件默認的參數估計法是極大似然估計法,本文也采用這一方法。極大似然估計法使擬合函數FML達到最小值的估計θ,如公式(4):

tr(A)表示矩陣A的跡,log|A|表示矩陣行列式的對數,S是指全部指標組成的(p+q)與向量(y',x')'的樣本協方差矩陣,∑(θ)是由模型推出的協方差矩陣,假設S和∑(θ)都是正定矩陣,則它們的行列式大于零且∑(θ)有逆矩陣。

2.模型假設

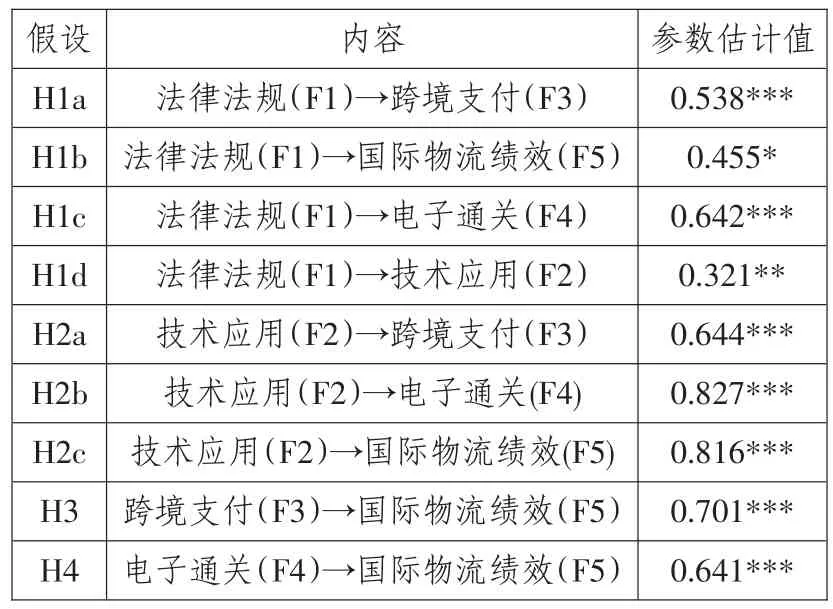

法律法規影響跨境電子商務的營銷、支付、通關、物流、售后等諸多環節,協調市場主體的商業行為,規范跨境電子商務服務部門,包括海關、工商、稅務、衛生、出入境管理等部門的服務行為,維護市場主體的權益。[17]政策的制定對技術的發展具有一定的導向作用,可有效規避技術不合理發展所帶來的不足,優化資源配置與行業的協調發展。[18]借鑒以上的研究成果,以法律法規(F1)為內生性變量,技術應用(F2)、跨境支付(F3)、國際物流績效(F5)、電子通關(F4)作為被影響的變量,建立下面4個假設:

H1a:法律法規(F1)影響跨境支付(F3)

H1b:法律法規(F1)影響國際物流績效(F5)

H1c:法律法規(F1)影響電子通關(F4)

H1d:法律法規(F1)影響技術應用(F2)

巴克斯(Bakos)認為,作為信息技術主要應用方式的互聯網推進了技術革新,促進了產品或服務的改進,改變消費者傳統的交易習慣,其中最重要的是對物流業態的變革;[19]信息革命所帶來技術對跨境電子商務發展的影響體現在國際營銷、跨境支付、國際物流等方面,需要將技術應用放到國家戰略的層面進行考慮;[20]新一輪的技術創新在跨境電子商務中扮演的角色愈發重要,帶來了更大規模的全球產業轉移,擴大開放、吸引先進生產要素是國際物流業態優化升級的首要因素,跨境電子商務所帶來的跨境支付與通關革新了傳統國際物流的流程。[21]本文建立技術應用(F2)為內生性變量,跨境支付(F3)、電子通關(F4)、國際物流績效(F5)作為被影響因素的假設,探索其內在的聯系:

H2a:技術應用(F2)影響跨境支付(F3)

H2b:技術應用(F2)影響電子通關(F4)

H2c:技術應用(F2)影響國際物流績效(F5)

跨境支付作為國際物流的上游流程鏈,對國際物流的速度有著重要的影響;伴隨著國際物流的通關過程,也是影響國際物流績效的影響因素,貨物跨越國境必然經歷報關、報檢、報稅等流程,并受某些經濟體為促進經濟發展采取的出口退稅政策影響,同時一些經濟體打擊逃脫關稅的走私政策也會影響國際物流。[22]跨境電子商務的發展對國際物流的速度提出了更高的要求,各經濟體為鼓勵本國或本地區跨境電子商務發展一般都采取某種海關免稅政策,評估換匯支付和跨境支付的成本、速度和安全性。[23]基于以上的理論基礎建立以下假設,分別以跨境支付(F3)和電子通關(F4)為內生性變量,國際物流績效(F5)為被影響的變量:

H3:跨境支付(F3)影響國際物流績效(F5)

H4:電子通關(F4)影響國際物流績效(F5)

基于上述假設形成了結構方程概念模型(見圖1),本文將圍繞此模型設計問卷,并收集數據進行實證分析,探索影響國際物流績效因素之間的內在聯系。

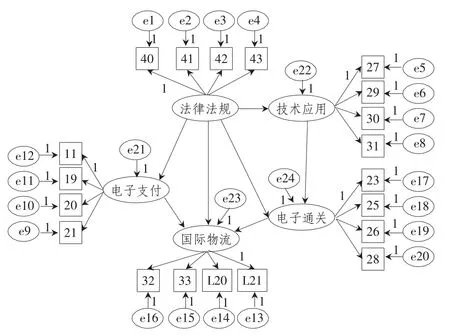

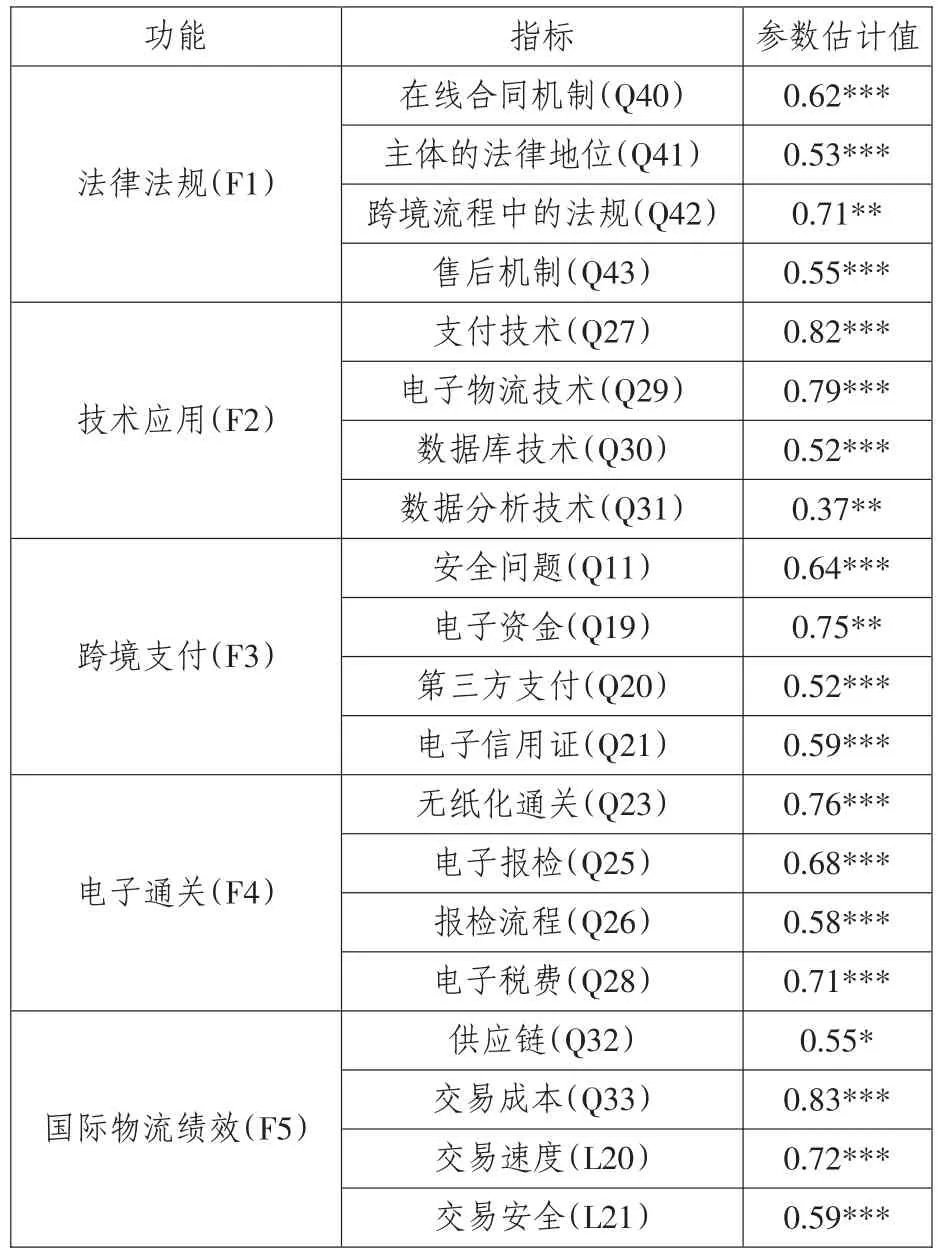

本文的結構方程模型有20個觀測變量、5個潛變量。5個潛變量為法律法規(F1)、技術應用(F2)、跨境支付(F3)、電子通關(F4)、國際物流績效(F5)。法律法規(F1)的解釋變量為在線合同機制(Q40)、中介主體的法律地位(Q41)、跨境流程中的法規(Q42)、售后機制(Q43);技術應用(F2)的解釋變量為支付技術(Q27)、電子物流技術(Q29)、數據庫技術(Q30)、數據分析技術(Q31);跨境支付(F3)的解釋變量為安全問題(Q11)、電子資金(Q19)、第三方支付(Q20)、電子信用證(Q21);電子通關(F4)的解釋變量為無紙化通關(Q23)、電子報檢(Q25)、報檢流程(Q26)、電子稅費(Q28);國際物流績效(F5)的解釋變量為供應鏈(Q32)、交易成本(Q33)、交易速度(L20)、交易安全(L21)。構建如圖2所示的功能關系結構圖。

3.問卷設計與數據采集

(1)描述性統計分析

本次樣本來自2013年中國進出口商品交易會,對參展企業進行問卷調查,發放問卷1500份,回收問卷1327份,有效問卷1214份,通過表列刪除法,剔除沒有名稱的個案,最后確定有效問卷1009份。從企業規模看,特大型企業25家、大型企業147家、中型企業427家、小型企業369家,中小型企業占統計總量的78.7%;從企業性質看,國有及國有控股企業79家、三資企業65家、民營企業701家、其他類型企業126家,民營企業比例最高,占樣本總數的72.2%;從行業類型看,制造企業688家(占總數的68.1%),流通業52家,服務業85家,其他行業145家。部分指標樣本的描述統計見表1。

(2)缺失值處理

缺失值對模型分析的結果存在很大影響,必須對缺失值進行合理處理。本文采用SPSS15.0中的以缺失值鄰近點的算術平均值進行替代方法處理,即用其他個案中該變量觀測值的平均數對缺失的數據進行替換,從而確保數據分析過程中的有效性和規則性。

圖1 概念模型

圖2 功能關系結構圖

表1 部分指標樣本的描述統計

(3)數據信度與效度檢驗

信度(Reliability)指測量結果(數據)一致性或穩定性的程度。當0.35≤Cronbachα<0.70時,信度屬于尚可;當Cronbachα<0.35時則為低信度。基于以上限制條件,本文數據的Cronbachα=0.958,達到了有效標準,表明該問卷的內部一致性理想。

效度(Validity)是指標作為測量抽象概念的工具,反映待測量概念的真實性程度,主要包括內容效度(Content Validity)和結構效度(Construct Validity)。探索性因子分析結果顯示,題目的共同度在0.553~0.784之間,其中共同度大于0.700的項目占45%,說明問卷的結構效度可以接受。

四、實證結果分析

1.模型的擬合優度

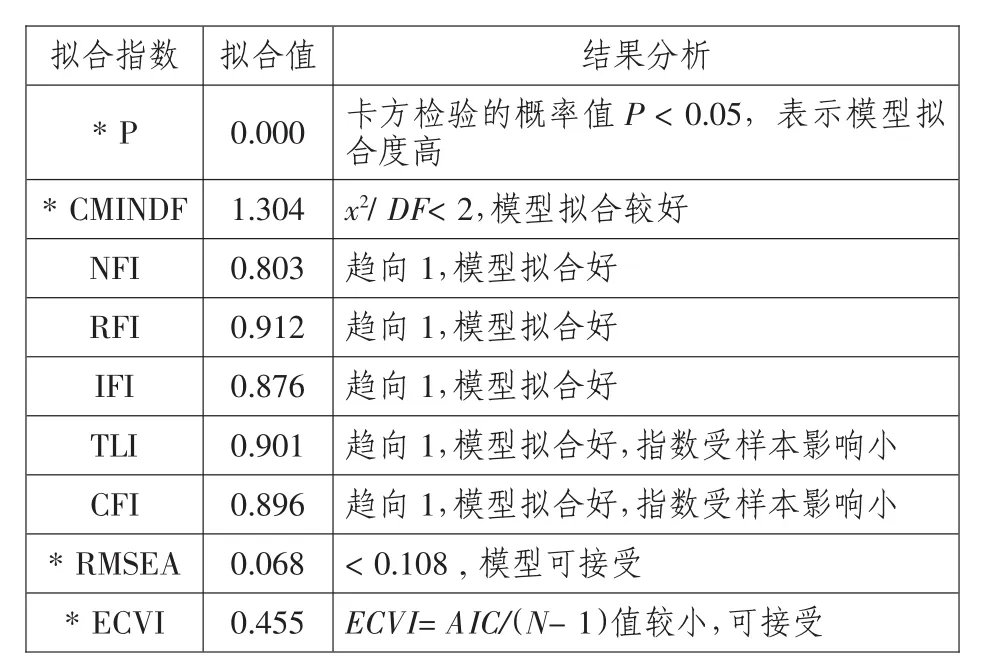

當模型整體的擬合優度檢驗達到可接受程度時,才能進行測量模型與結構模型的檢驗與解釋。對模型的擬合優度評價一般采用下面兩種方法:檢驗參數的顯著性,評價參數的意義和合理性;用各種擬合指數對模型進行整體評價。[24]衡量模型整體擬合優度的指標有很多,學者們往往根據不同的研究目的和個人偏好來選取擬合優度指標。根據王濟川等[25]的研究,評價擬合指數應遵循以下3個原則:RMSEA在0.08及以下,越趨于0,擬合效果越好 ;x2/DF在2~5區間;NNFI和CFI在0.9及以上,越趨于1,擬合效果越好。滿足以上條件的擬合模型是比較優良的模型,表2列出本文所涉及模型的擬合指數,RMSEA和CFI完全符合上述原則,雖然x2/DF的比值小于2,因為本文模型中使用的樣本量比較大,所以模型擬合度良好,輸出是在可接受范圍之內的。

2.模型輸出圖與參數估計

根據前人的研究成果和我們對國際物流的認識,一般會認為法律法規、技術應用、跨境支付、電子通關對國際物流的績效有著很顯著的影響。但是,這種影響的程度有多大?根據前面設計的結構方程路徑圖,利用SPSS 15.0和AMOS 9.0軟件對1009份有效樣本進行計算,表3為測量模型即潛變量對觀測變量的參數估計,表4為結構模型即潛變量之間的參數估計。綜合兩個市場的理論基礎和前人的研究成果以及國際物流實際的調研,對輸出結果進行分析。

表2 擬合度分析

根據表3輸出結果,我們可以發現:一是法律法規(F1)的4個指標的相關系數分別為0.62、0.53、0.71、0.55,較好解釋了法律法規這個潛變量;二是技術應用(F2)前3個指標的相關系數都大于0.5,說明前3個指標較好解釋了技術應用這個潛變量;數據分析技術的相關系數僅為0.37,這與顯示情況是吻合的,說明沒有一套標準的國際物流統計體系以及數據的采集與分析,國際物流的數據就無法快速分析和應用,這也是當前“大數據”急需解決的問題。

根據表4輸出結果,可看出,H1b顯著性水平在0.05以外,H1d的顯著性水平在0.03以外,其余的顯著性水平都在0.001,而且估計值在0.538到0.816之間變化,說明潛變量之間具有很強的因果關系。結合上文的理論和方法基礎以及表4的輸出結果可以認為:技術應用、跨境支付、電子通關對國際物流績效的影響顯著,法律法規通過對跨境支付、技術應用、電子通關的直接影響從而間接影響到國際物流績效,應用系統的觀點整合跨境電子商務中的跨境支付、電子通關和國際物流這三個環節。

表3 測量模型:潛變量對觀測變量的參數估計

表4 結構模型:潛變量之間的參數估計

*本文受國家自然科學基金項目“世界市場的虛擬化與我國國際電子商務發展策略研究”(項目編號:70973079)、上海市一流學科資助項目“上海理工大學管理科學與工程”(項目編號:S1205YLXK)、上海市研究生創新基金項目“跨境電子商務機制設計的數學模型研究”(項目編號:JWCXSL1401)的資助。

[1]上海市商委.上海市電子商務報告(2013)[M].上海:世界圖書出版社,2014:6-12.

[2]商務部.中國電子商務報告(2012)[M].北京:清華大學出版社,2013:1-4.

[3]李保軍.國際物流助力中國發展國際貿易[J].國際經濟合作,2013(9):91-92.

[4]周正柱.我國保稅區國際物流發展現狀、問題及對策[J].經濟縱橫,2007(12):5-8.

[5]翁心剛.區域性國際物流信息平臺構建研究[J].中國流通經濟,2011(12):26-30.

[6]譚丹.外貿提升視角下我國國際物流業發展的技術與路徑[J].求索,2009(9):27-29.

[7]Isabel Gallego-álvarez, JoséLuis Vicente-Villardón.Analysis of Environmental Indicators in International Companies by Applying the Logistic Biplot[J].Ecological Indicators2012(9):250-261.

[8]Varadarajan R,Yadav M S,Shankar V, First-mover Advantage in An Internet-Enabled Market Environment:Conceptual Framework and Propositions[J].Journal of the A-cademy of Marketing Science,2008(3):293-308.

[9]楊長春.我國對外貿易與國際物流關系的實證研究[J].對外經濟貿易大學學報,2008(1):8-11.

[10]王領.對外貿易與現代物流關系的實證研究——基于上海市1978~2008年的數據[J].國際貿易問題,2010(1):59-65.

[11]高秀麗,孟飛榮.廣東省對外貿易與國際物流關系的實證研究[J].科技管理研究,2012(21):86-90.

[12]崔登峰,朱金鶴.新疆對外貿易與現代物流關系的實證分析[J].新疆農墾經濟,2013(9):16-20.

[13]楊堅爭,段元萍.我國國際電子商務發展策略研究[J].世界經濟研究,2008(10):37-41.

[14]楊松,郭金良.跨境電子支付服務風險監管法律問題研究[J].法治研究,2013(2):64-72.

[15]李芳.跨境C2C電子商務的國際稅收征管[J].法學研究,2013(6):148-149.

[16]、[24]方福前,呂文慧.中國城鎮居民福利水平影響因素分析——基于阿馬蒂亞·森的能力方法和結構方程模型[J].管理世界,2009(4):17-26.

[17]Yoris A Au,Robert J Kauffman.The Economics of Mobile Payments: Understanding Stakeholder Issues for an E-merging Financial Technology Application Original Research Article[J].Electronic Commerce Research and Applications,2008(2):141-164.

[18]朱家賢.WTO“電子支付服務措施案”及其對中國金融服務業的影響分析[J].國際貿易,2013(9):52-58.

[19]Jagdish n sheth.Chindia Rising[M].Non Basic Stock Line Publisher,2008:42-47.

[20]余少華《.信息改變了美國》讀后感——牢牢抓住全球第五次科技革命的戰略機遇期[J].新遠見,2012(8):53-59.

[21]張二震.戰略機遇期與中國開放戰略的調整[J].南京社會科學,2010(12):1-5、15.

[22]Aleksandar Trajkov, Jovanka Biljan.Logistic Services Trade Balance as Indicator of Macedonian Logistic Industry Potential Original Research Article[J].Procedia-Social and Behavioral Sciences, 2012(44):314-322.

[23]Jane Carter Ingram.Evidence of Payments for Ecosystem Services as a Mechanism for Supporting Biodiversity Conservation and Rural Livelihoods[J].Original Research Article Ecosystem Services, 2014(1):39-43.

[25]王濟川,王小倩,姜寶法.結構方程模型:方法及應用[M].北京:高等教育出版社,2011:46-49.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

物流技術與應用(2019年8期)2019-09-04 03:29:56

汽車觀察(2018年12期)2018-12-26 01:05:44

光學精密工程(2016年6期)2016-11-07 09:07:19

中國塑料(2016年3期)2016-06-15 20:30:00

現代企業(2015年2期)2015-02-28 18:45:09