中國通用航空發(fā)展空間與產(chǎn)業(yè)鏈

2014-06-27 12:48:36馮超

中國流通經(jīng)濟(jì) 2014年5期

馮 超

通用航空指除軍事飛行和公共航空運(yùn)輸飛行以外的航空活動(dòng),包括從事工業(yè)、農(nóng)業(yè)、林業(yè)、漁業(yè)、建筑業(yè)作業(yè)以及醫(yī)療、搶險(xiǎn)、氣象、科學(xué)實(shí)驗(yàn)、教育訓(xùn)練、文化體育以及私人飛行等方面的飛行活動(dòng)。與公共運(yùn)輸飛行主要在8000米以上高空不同,通用航空飛行主要在3000米以下的低空領(lǐng)域,因此相關(guān)經(jīng)營活動(dòng)又被稱為“低空經(jīng)濟(jì)”。隨著近幾年政府不斷出臺(tái)措施完善相關(guān)發(fā)展環(huán)境,我國低空經(jīng)濟(jì)發(fā)展的大幕正在徐徐拉開。那么我國通用航空發(fā)展的空間有多大,產(chǎn)業(yè)鏈現(xiàn)狀如何,怎樣發(fā)揮通用航空的經(jīng)濟(jì)屬性呢?本文擬對(duì)這些問題進(jìn)行探討。

一、中國通用航空發(fā)展的空間

通用航空是資本、技術(shù)密集,且關(guān)聯(lián)度很高的產(chǎn)業(yè),符合我國產(chǎn)業(yè)升級(jí)與消費(fèi)升級(jí)的方向,通用航空涵蓋第二第三產(chǎn)業(yè),其就業(yè)帶動(dòng)效應(yīng)是非常明顯的。

1.整體規(guī)模

世界通用航空起步于農(nóng)業(yè)服務(wù),1920年后公務(wù)航空進(jìn)入市場(chǎng),二戰(zhàn)推動(dòng)的技術(shù)進(jìn)步使通用航空迅猛發(fā)展,1950年直升機(jī)進(jìn)入通用航空市場(chǎng),開始海上石油服務(wù)、山地救援等業(yè)務(wù)。目前,全世界通用航空飛機(jī)保有量為34萬余架。世界通用航空發(fā)達(dá)的國家國土面積較大,經(jīng)濟(jì)發(fā)展水平較高,如美國、澳大利亞、加拿大、巴西等,通用航空已成為它們國民經(jīng)濟(jì)重要的組成部分。[1]2011年,我國通用航空飛機(jī)數(shù)量為1154架,年產(chǎn)值約20億元人民幣,處于發(fā)展的起步階段,與上述幾個(gè)國家相比,我國通用航空發(fā)展嚴(yán)重滯后(見表1)。

根據(jù)這些國家通用航空發(fā)展的經(jīng)驗(yàn),當(dāng)人均GDP達(dá)到4000美元時(shí),通用航空將進(jìn)入快速發(fā)展通道:美國30年年均增長10%,加拿大30年年均增長8%,巴西30年年均增長6%。[2]2012年,我國人均GDP達(dá)到6100美元,經(jīng)濟(jì)發(fā)展水平以及我國人口眾多、幅員遼闊、地形復(fù)雜的現(xiàn)實(shí)需求,都決定了我國通用航空面臨大發(fā)展的機(jī)遇。在對(duì)低空領(lǐng)域逐步放松管制后,我國通用航空發(fā)展的主客觀條件已經(jīng)具備,將成為具有長期發(fā)展前景的成長帶動(dòng)性行業(yè)。《國務(wù)院關(guān)于促進(jìn)民航業(yè)發(fā)展的若干意見》提出,到2020年,我國通用航空實(shí)現(xiàn)規(guī)模化發(fā)展,飛行總量達(dá)200萬飛行小時(shí),年均增長19%。要實(shí)現(xiàn)這一目標(biāo),通用飛機(jī)的數(shù)量需達(dá)到5000余架,按照單架飛機(jī)平均300萬元計(jì)算,屆時(shí)市場(chǎng)規(guī)模將達(dá)到1500億元,按照國際上通用航空產(chǎn)業(yè)拉動(dòng)比例1:10估算,[3]將帶動(dòng)上下游超萬億元的市場(chǎng)規(guī)模。

表1 中國通用航空與先進(jìn)國家的比較(2011年)

2.就業(yè)空間

目前,我國通用航空產(chǎn)業(yè)就業(yè)人員僅8000多人。2011年,美國通用航空產(chǎn)業(yè)年產(chǎn)值超過1500億美元,直接提供126.5萬個(gè)就業(yè)崗位。按照我國通用航空產(chǎn)業(yè)2020年達(dá)到1500億元人民幣產(chǎn)值以及與美國同樣的產(chǎn)值就業(yè)比例計(jì)算,通用航空產(chǎn)業(yè)能夠提供的就業(yè)崗位將達(dá)到20萬個(gè)以上。考慮到我國勞動(dòng)力成本較低,且發(fā)展初期配套設(shè)施需要人員更多的情況,未來數(shù)年我國通用航空產(chǎn)業(yè)直接提供的就業(yè)崗位應(yīng)在30萬個(gè)左右。按照國際上通用航空產(chǎn)業(yè)1:12的間接就業(yè)帶動(dòng)系數(shù)計(jì)算,其提供的全部就業(yè)崗位將在300萬個(gè)以上。

3.需求結(jié)構(gòu)

長期以來,我國的通用航空僅僅在進(jìn)行噴灑農(nóng)藥、森林滅火以及旅游觀光等一些簡單的工作,目前我國通用航空市場(chǎng)的組成為:培訓(xùn)教學(xué)占4%,公務(wù)旅游占7%,公益作業(yè)占89%;而國際上成熟的通用航空市場(chǎng)主要由三大部分組成:培訓(xùn)教學(xué)占20%,公務(wù)旅游(含私人)占60%,公益作業(yè)占20%。[4]可見,我國通用航空發(fā)展最大的潛力在于私人消費(fèi)市場(chǎng),包括私人飛機(jī)、培訓(xùn)教育、商務(wù)飛行、旅游娛樂、工礦業(yè)作業(yè)等,構(gòu)成了未來市場(chǎng)需求的主要增量,而政府采購、公益航空作業(yè)等也會(huì)保持較快增長。

二、中國通用航空產(chǎn)業(yè)鏈

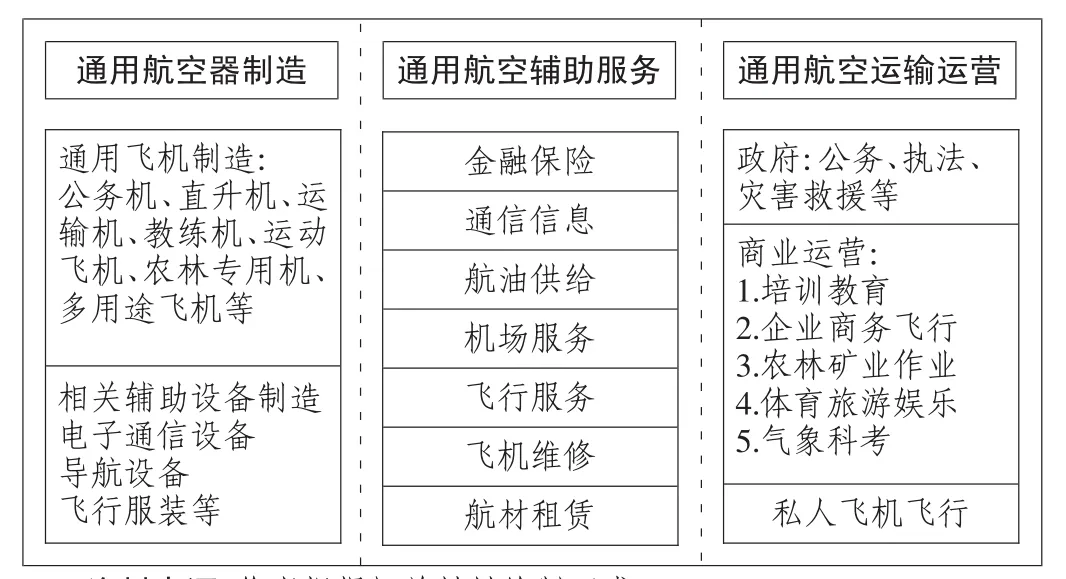

通用航空產(chǎn)業(yè)鏈很長,直接涉及建筑業(yè),新材料、電子、機(jī)械、能源等制造業(yè),培訓(xùn)、租賃、售后、運(yùn)營、商務(wù)、維修、金融、保險(xiǎn)、信息等服務(wù)業(yè)。按照功能作用的不同,通用航空產(chǎn)業(yè)鏈可以概括為三個(gè)主要環(huán)節(jié):通用航空器制造、通用航空輔助服務(wù)、通用航空運(yùn)輸運(yùn)營。

1.通用航空器制造

通用航空飛機(jī)制造往往與市場(chǎng)緊密聯(lián)系,美國發(fā)達(dá)的通用航空運(yùn)輸業(yè)決定了其同時(shí)也是全球通用飛機(jī)制造業(yè)規(guī)模最大、技術(shù)最先進(jìn)的國家。2011年,美國通用飛機(jī)制造業(yè)產(chǎn)量為1215架,占總量的65%,產(chǎn)值84億美元,占總量的44%。其他全球重要的通用飛機(jī)制造商分布在美歐地區(qū),巴西航空工業(yè)公司(Embraer)也是世界支線通用航空市場(chǎng)的有力競(jìng)爭(zhēng)者。公務(wù)機(jī)是國外通用飛機(jī)制造業(yè)的主流產(chǎn)品,2011年占全部通用航空飛機(jī)市場(chǎng)的92%。[5]

圖1 通用航空產(chǎn)業(yè)鏈構(gòu)成

我國的通用飛機(jī)從仿制改進(jìn)國外飛機(jī)起步,逐步具備了一定的研發(fā)制造能力,目前在多用途飛機(jī)、輕型飛機(jī)、教練機(jī)、直升機(jī)制造等方面具有一定實(shí)力,部分出口海外,但公務(wù)機(jī)制造較為落后,目前國內(nèi)運(yùn)營的公務(wù)機(jī)主要從國外進(jìn)口。我國具有自主研發(fā)能力的通用飛機(jī)制造商是中航工業(yè)集團(tuán)旗下通用飛機(jī)有限公司的哈飛公司、昌河航空、石飛公司、洪都航空等。中航工業(yè)通用飛機(jī)有限公司2010年收購了美國埃佩克公司(EPIC)四款輕型高端公務(wù)機(jī)的全部技術(shù)和知識(shí)產(chǎn)權(quán),2011年又收購了全球第二大通用飛機(jī)制造企業(yè)美國西銳飛機(jī)工業(yè)公司,意在進(jìn)入全球通用飛機(jī)的主流市場(chǎng)。

除了中央企業(yè)中航集團(tuán)外,近幾年地方資本以及民間資本也開始進(jìn)入通用航空制造業(yè),主要是與國外合資生產(chǎn)各種通用航空飛機(jī),如沈陽飛機(jī)公司與美國塞斯納公司合作生產(chǎn)塞斯納162輕型飛機(jī),山東濱奧飛機(jī)有限公司與奧地利鉆石飛機(jī)公司合資生產(chǎn)DA40TDI型通用飛機(jī),席勒(中國)飛機(jī)制造有限責(zé)任公司與美國席勒直升機(jī)公司合資生產(chǎn)席勒UH-12系列民用輕型直升機(jī),江西九江紅鷹飛機(jī)制造有限公司與波蘭合資總裝SW-4兩噸級(jí)和W-3A六噸級(jí)直升機(jī)等。

2.通用航空輔助服務(wù)

通用航空輔助服務(wù)包括多個(gè)環(huán)節(jié),都是圍繞通用航空飛行而展開的,如通航機(jī)場(chǎng)的修建、飛機(jī)停場(chǎng)和地面保障服務(wù)、油料服務(wù)、保養(yǎng)和維修服務(wù)、飛機(jī)銷售和包租機(jī)服務(wù)、公務(wù)飛機(jī)的航站樓服務(wù)等。目前,我國擁有286個(gè)通用航空各類起降點(diǎn),其中通航機(jī)場(chǎng)僅有70個(gè),其余216個(gè)為臨時(shí)起降點(diǎn),未能形成較為完善的通航機(jī)場(chǎng)網(wǎng)絡(luò),且大多分布在東部沿海地區(qū),中西部地區(qū)數(shù)量很少,區(qū)域分布不平衡,難以滿足搶險(xiǎn)救災(zāi)、空中巡查、農(nóng)林空中作業(yè)以及緊急降落等需求。通航的航油由于用戶需求量小,技術(shù)標(biāo)準(zhǔn)高,煉制復(fù)雜等原因,目前僅中石油蘭州石化公司能夠生產(chǎn),保障渠道狹窄,油料供應(yīng)困難,也制約了通用航空產(chǎn)業(yè)的需求與發(fā)展。[6]

國外針對(duì)各種通用航空輔助服務(wù)行業(yè),已經(jīng)發(fā)展成了相對(duì)成熟的經(jīng)營模式——固定基地運(yùn)營商(Fixed Base Operator,F(xiàn)BO)模式。 FBO模式起源于美國,是為通用航空飛機(jī)提供服務(wù)的基地或服務(wù)商,通常設(shè)在機(jī)場(chǎng)或鄰近機(jī)場(chǎng),與繁忙的主航空站環(huán)境相互獨(dú)立。FBO服務(wù)范圍廣泛,包括通用飛行的加油、維護(hù)、銷售、租賃以及提供航圖或飛行資料等,既可以安排出租車或汽車租賃,也可以安排辦公室和飛機(jī)庫租賃,還可以提供休息、會(huì)議場(chǎng)所等。2009年,美國符合標(biāo)準(zhǔn)的FBO有3138家,遍布美國各地,是其通用航空發(fā)展的基石。2010年3月,上海虹橋國際機(jī)場(chǎng)公務(wù)機(jī)基地(FBO)啟用,成為中國大陸第一家具有完善功能和設(shè)施的全天候公務(wù)機(jī)專用地面保障基地,世博會(huì)期間為進(jìn)出上海的公務(wù)機(jī)提供了良好的地面保障服務(wù)。隨后,北京、深圳、珠海公務(wù)機(jī)FBO相繼建立。其中,美國西銳公司在珠海建設(shè)的FBO是國內(nèi)第一個(gè)為小型私人飛機(jī)提供航空服務(wù)的通用航空服務(wù)站,面向全國為客戶提供航行和氣象信息、加油、檢修等服務(wù)。

3.通用航空運(yùn)輸運(yùn)營

我國通用航空產(chǎn)業(yè)發(fā)展的核心推動(dòng)力在于通用航空運(yùn)輸?shù)臐撛谛枨蟊患ぐl(fā),因此通用航空運(yùn)輸運(yùn)營是所有產(chǎn)業(yè)鏈所有環(huán)節(jié)發(fā)展的核心,包括飛機(jī)租賃、售后服務(wù)、運(yùn)營管理、專業(yè)服務(wù)等。通用航空運(yùn)營直接面向市場(chǎng)需求,除了需要不斷探索適應(yīng)中國市場(chǎng)的經(jīng)營模式外,還受到上游通航飛機(jī)制造及通航輔助服務(wù)水平的制約。目前,由于我國自身通用航空發(fā)展落后,飛機(jī)用量小,生產(chǎn)難以形成規(guī)模,售價(jià)相對(duì)較高,而我國不能生產(chǎn)的進(jìn)口機(jī)型需要支付關(guān)稅6%,增值稅17%,合計(jì)約占飛機(jī)總價(jià)的23%,[7]與大飛機(jī)6%的稅率相比,稅負(fù)明顯偏高,運(yùn)營企業(yè)贏利受到較大影響。

2012年,我國共有通用航空運(yùn)營企業(yè)148家,運(yùn)營規(guī)模普遍較小,每家企業(yè)運(yùn)營的通用航空飛機(jī)數(shù)量平均不到8架。四大航空公司(海航、國航、南航、東航)旗下均設(shè)有通用航空企業(yè),主營業(yè)務(wù)包括商務(wù)旅游包機(jī)、公務(wù)機(jī)飛行、私人駕照、私人機(jī)托管、海上業(yè)務(wù)、直升機(jī)運(yùn)營等領(lǐng)域。其他通用航空運(yùn)營企業(yè)以地方性公司為主,業(yè)務(wù)的區(qū)域性特征較為明顯,尚未實(shí)現(xiàn)規(guī)模化、專業(yè)化,相互之間沒有顯著的競(jìng)爭(zhēng)關(guān)系。

三、加快中國通用航空發(fā)展的策略

在我國傳統(tǒng)產(chǎn)業(yè)趨于飽和之際,通用航空作為改革開放以來少有的尚未得到有效發(fā)展的行業(yè),其發(fā)展的必要性獲得了政府及社會(huì)各界的高度認(rèn)可,被認(rèn)為繼移動(dòng)通信和汽車產(chǎn)業(yè)之后又一可能獲得大發(fā)展的領(lǐng)域。未來幾年,通用航空要真正成為新的增長點(diǎn),既需要政府加大空域開放力度,制定相關(guān)規(guī)則加以規(guī)范引導(dǎo),也需要調(diào)動(dòng)企業(yè)在基礎(chǔ)設(shè)施建設(shè)、制造與運(yùn)營等方面的積極性。

1.加大低空空域開放力度,完善相關(guān)標(biāo)準(zhǔn)

美國通用航空極其發(fā)達(dá),其中一個(gè)非常重要的原因就是其低空空域完全向公眾開放。國際民用航空組織(ICAO)把空域劃分成7類,其中A、B、C、D、E、F為管制空域,G為非管制類空域,其高度一般在700~1200米之間,在這個(gè)區(qū)域飛行基本是不受限制的,而這個(gè)高度正好是通用航空飛行的高度。美國G類空域規(guī)定得更大,法令規(guī)定3000米以下為低空,任何通用飛行都不受限制。中國空域一直以來主要由空軍嚴(yán)格管制,這是導(dǎo)致我國通用航空發(fā)展滯后的一個(gè)主要原因。2010年,國務(wù)院和中央軍委聯(lián)合出臺(tái)了《關(guān)于深化我國低空空域管理改革的意見》,逐步開放1000米以下的空域,允許輕型固定翼飛機(jī)和直升機(jī)等一些小型飛機(jī)飛行。從2013年開始,在全國范圍內(nèi)逐步推開低空空域管理改革,逐步形成了政府監(jiān)管、行業(yè)指導(dǎo)、市場(chǎng)化運(yùn)作、全國一體化的低空空域運(yùn)行管理與服務(wù)保障體系。

開放低空空域是中國通用航空產(chǎn)業(yè)與低空經(jīng)濟(jì)發(fā)展的前提,應(yīng)該進(jìn)一步加大開放力度。在管理部門科學(xué)界定各類空域的前提下,除一些特殊空域之外的低空部分均可劃設(shè)低空空域,飛行只需報(bào)備分區(qū)而無需批準(zhǔn),基本可以實(shí)現(xiàn)自由飛行,使空域資源能夠真正得到充分利用。此外,通用航空對(duì)安全性要求極高,且系統(tǒng)龐大,除制造、運(yùn)營、輔助服務(wù)外,還涉及金融、財(cái)政、稅收、保險(xiǎn)等部門,其用戶更是遍布各行各業(yè),若缺乏規(guī)則很容易造成無序混亂的局面。目前,政府需要進(jìn)行通用飛行機(jī)場(chǎng)與服務(wù)站的整體規(guī)劃,完善基礎(chǔ)設(shè)施;制定通用飛行的各種安全法規(guī),對(duì)低空空域的劃設(shè)、使用、管理以及違反規(guī)定應(yīng)負(fù)的法律責(zé)任等方面進(jìn)行明確的規(guī)范,理順通用航空飛行秩序;規(guī)范通用航空市場(chǎng),明確進(jìn)入通用航空企業(yè)的最低注冊(cè)資本金、適航機(jī)型、經(jīng)營項(xiàng)目,以及通用航空機(jī)場(chǎng)使用與收費(fèi)標(biāo)準(zhǔn)等,為通用航空長遠(yuǎn)發(fā)展打好基礎(chǔ)。

2.抓住機(jī)遇,提升中國通用航空制造水平

中國作為世界制造業(yè)第一大國,航空制造是重點(diǎn)發(fā)展的新興產(chǎn)業(yè)。飛機(jī)制造是生產(chǎn)資質(zhì)、技術(shù)、科研及生產(chǎn)系統(tǒng)壁壘較高的行業(yè),集合了多個(gè)學(xué)科的尖端技術(shù)成果,研發(fā)周期非常長,需要較長的培育過程以及完善的生產(chǎn)系統(tǒng)作保障。鑒于大型飛機(jī)市場(chǎng)被少數(shù)發(fā)達(dá)國家壟斷,我國航空制造業(yè)的切入點(diǎn)選擇了通用飛機(jī)制造,相對(duì)于大型商務(wù)飛機(jī)幾乎從零起步的情況,通用航空飛機(jī)及直升機(jī)制造在我國已經(jīng)具備了一定的產(chǎn)業(yè)基礎(chǔ),目前我國所處的發(fā)展階段已經(jīng)具有了大力發(fā)展通用航空產(chǎn)業(yè)的經(jīng)濟(jì)條件。

2008年金融危機(jī)爆發(fā)以來,全球通用飛機(jī)生產(chǎn)量不斷下降,較高峰時(shí)下降了56%,產(chǎn)值較高峰時(shí)下降了23%。[8]而目前我國進(jìn)入了通用航空發(fā)展的上升階段,市場(chǎng)需求迅速增大,通用飛機(jī)及零部件制造產(chǎn)業(yè)有向我國轉(zhuǎn)移的趨勢(shì),這對(duì)我國通用飛機(jī)制造業(yè)進(jìn)行技術(shù)引進(jìn)、產(chǎn)業(yè)購并及合資合營發(fā)展而言,是一個(gè)良好的契機(jī)。政府和企業(yè)應(yīng)當(dāng)抓住這一機(jī)遇,吸收國外成熟技術(shù),并積極進(jìn)行適應(yīng)中國市場(chǎng)的集成創(chuàng)新,在規(guī)模經(jīng)濟(jì)效應(yīng)下,通用航空制造完全可以成為新的經(jīng)濟(jì)增長點(diǎn),提升我國整體制造業(yè)水平和科技實(shí)力,推動(dòng)下游產(chǎn)業(yè)發(fā)展。

3.發(fā)揮市場(chǎng)作用,鼓勵(lì)多元化運(yùn)營

我國公共航空運(yùn)輸業(yè)經(jīng)過多次重組整合,形成了以幾家大型航空公司為市場(chǎng)主體、以小型航空公司為補(bǔ)充的市場(chǎng)格局,政府主導(dǎo)的格局非常明顯。通用航空運(yùn)輸業(yè)作為我國民航的兩翼之一,其未來發(fā)展的模式應(yīng)與公共航空運(yùn)輸業(yè)有所區(qū)別。[9]目前,我國通航機(jī)場(chǎng)綜合服務(wù)保障能力不足,通用機(jī)場(chǎng)建設(shè)、飛機(jī)銷售、租賃、停場(chǎng)、維修與保養(yǎng)、航材與航油供應(yīng)能力的提升與運(yùn)營經(jīng)驗(yàn)的積累存在很大空間,需要多元化主體共同參與,推動(dòng)發(fā)展。通用航空運(yùn)輸業(yè)具有機(jī)動(dòng)靈活、快速高效等特點(diǎn),其作業(yè)項(xiàng)目覆蓋了農(nóng)、林、牧、漁、工業(yè)、建筑、科研、交通、娛樂等多個(gè)行業(yè),內(nèi)容包羅萬象,更加適合市場(chǎng)化發(fā)展的導(dǎo)向;通用航空運(yùn)營門檻相對(duì)較低,經(jīng)營主體規(guī)模相對(duì)較小,數(shù)量多,機(jī)制靈活,這一切都決定了民營資本存在很大的發(fā)展空間。除了警用以及一些特定用途的飛行外,政府需要的一般通用航行服務(wù),如公益航空、緊急救援等,可以通過向民營企業(yè)采購飛行小時(shí)實(shí)現(xiàn),這樣既可以降低政府行政成本,又能起到扶持企業(yè)發(fā)展的作用。

*本文系河南省教育廳人文社會(huì)科學(xué)研究項(xiàng)目“河南航空經(jīng)濟(jì)發(fā)展問題研究”(項(xiàng)目編號(hào):2013-GH-268)的部分研究成果。

[1]康永,周建民.通用航空發(fā)展現(xiàn)狀、趨勢(shì)和對(duì)策分析[J].現(xiàn)代導(dǎo)航,2012(5):360-367.

[2]曾旭,李博,唐川,馬曉.中信證券專題研究報(bào)告:低空破繭,通航騰飛[EB/OL].[2010-09-07].http://finance.stockstar.com/JL2010090700001610.shtml.

[3]李成智,蘇道寧.中國通用航空:問題、原因及對(duì)策[J].工程研究——跨學(xué)科視野中的工程,2010,2(1):15-22.

[4]楊勇,隋東.我國低空空域改革和通用航空事業(yè)發(fā)展有關(guān)問題的思考[J].南京航空航天大學(xué)學(xué)報(bào),2010(6):50-53.

[5]、[8]許祥.東北證券行業(yè)深度報(bào)告:通用航空產(chǎn)業(yè)鏈報(bào)告[EB/OL].[2012-11-02].http://www.microbell.com.

[6]安玉新,王永軍,張穎.我國通用航空發(fā)展態(tài)勢(shì)及市場(chǎng)需求分析[J].中國管理科學(xué),2011(12):290-295.

[7]莊文武,劉光才,李章萍.加快我國通用航空發(fā)展的對(duì)策[J].綜合運(yùn)輸,2008(7): 36-39.

[9]周麗萍.中國民航業(yè)的發(fā)展:問題和對(duì)策[J].中國民用航空,2010(4):28-30.

猜你喜歡

小哥白尼(軍事科學(xué))(2022年3期)2022-06-09 03:11:24

環(huán)球時(shí)報(bào)(2022-05-30)2022-05-30 15:16:57

中國核電(2021年3期)2021-08-13 08:56:36

民用飛機(jī)設(shè)計(jì)與研究(2020年4期)2020-11-27 17:34:02

當(dāng)代陜西(2019年11期)2019-06-24 03:40:28

家庭影院技術(shù)(2018年11期)2019-01-21 02:20:52

華人時(shí)刊(2017年21期)2018-01-31 02:24:01

作文周刊·小學(xué)一年級(jí)版(2017年9期)2017-06-20 00:19:33

北方交通(2016年12期)2017-01-15 13:52:53

小學(xué)生導(dǎo)刊(低年級(jí))(2016年8期)2016-09-24 22:09:04