基于因子分析的商業銀行價值評估

2014-07-06 08:20:44張宵坤蔣驍姜涵予

中國資產評估 2014年12期

■張宵坤 蔣驍 姜涵予

商業銀行作為特殊類型的企業,其資產質量難于確定,價值波動性較大,而負債本身能創造價值。采用傳統的普通企業的價值評估方法和評估模型對其進行價值評估時存在許多缺陷。本文通過利用A股上市銀行信息,運用因子分析法來實證分析影響商業銀行價值的關鍵指標,選取這些關鍵指標與商業銀行價值進行多元回歸并建立相應的評估模型,為銀行價值評估提供了一種實證的思路和方法。

一、引言

近年來,市場比較法在評估業務中應用的頻率逐年加大,作為一種直接從市場取值的方法,其具備了貼近市場、快速反映市場變化及可理解性好等多種優勢,但同時,也存在著可比指標的確定人為干預痕跡嚴重等缺陷。

商業銀行作為特殊類型的企業,其資產、負債以及業務形式、行業特點、運行模式、監管要求與普通企業都有很大的不同。商業銀行以金融資產和金融負債為經營對象,經營的是特殊商品;大量資產以貸款、同業拆放以及金融衍生工具的形式存在,價值的波動性較大,資產質量難于確定;負債業務也并非是單純的籌資,它本身能創造價值。因此,對銀行業這樣一個特殊行業,采用傳統的普通企業的價值評估方法對其進行價值評估時存在許多缺陷,所以不能照搬一般化的模型,而是應當在對銀行業深刻洞察的基礎之上,總結影響商業銀行價值的關鍵因素,找出一種合理的價值評估方法進行商業銀行的價值評估。

目前在商業銀行的評估實務中,市場法的可比公司估值模型被眾多機構采用,主要是參照國際上的研究成果,采用乘數方法人為選擇可比銀行的市盈率、市凈率等作為比較值。但這些指標的選擇主要依靠經驗判斷,未能有實證研究。我國的資本市場經過二十多年發展,已經逐步完善且具有相當規模,形成了多層次的市場體系,價格發現和價值重估的功能日益增強。從1991年4月3日深圳發展銀行(平安銀行前身)在A股上市以來,我國已經有16家上市銀行,這為商業銀行估值模型的實證研究提供了充分的數據。

本文希望通過利用A股市場上的上市銀行信息,運用因子分析方法來實證分析影響商業銀行價值的關鍵指標,并選取這些關鍵指標與商業銀行價值進行多元回歸建立相應的評估模型。

二、研究方法簡述

在研究方法上,本文采用多元統計分析中的因子分析和多元線性回歸兩種方法。因子分析是通過研究多個指標相關矩陣的內部依賴關系,找出控制所有變量的少數公共因子,將每個指標變量表示成公因子的線性組合,以再現原始變量與公因子之間的相關關系。通過因子分析尋求變量基本結構,減少變量維數,用少數的綜合因子代替眾多的原始數據,并盡可能多地反映原始數據所提供的信息。多元線性回歸常常通過統計軟件的分析研究一個被解釋變量與多個解釋變量之間的關系,并建立多元線性回歸模型。

本文在分析影響銀行價值因素的基礎上,選擇了資產總額、凈資產收益率等9個指標作為解釋變量。因為這些變量存在一些重復的信息,所以我們嘗試運用因子分析法科學地將銀行價值的多項觀測指標簡化為少數幾個指標,使得銀行繁雜的高維價值指標濃縮為互不相關的低維指標來處理,分離出決定銀行價值的公共因子和特殊因子。然后,在分離出的公共因子中挑選解釋作用較強的指標代替原來影響銀行價值的絕大部分信息,并且將這些指標與銀行市值做多元回歸分析,建立多元線性回歸模型。

三、實證分析

(一)數據來源

截至2013年8月,國內A股上市銀行已經達到16家,包括4家國有商業銀行,9家股份制銀行和3家城市銀行。這些上市銀行所占市場份額較大,通過對其進行分析,基本上可以反映我國商業銀行的全貌。本文選擇16家上市銀行作為實證分析的對象,將其2012年四個季度的季報作為數據來源,共計64個樣本點的面板數據。銀行數據資料主要來源于Wind資訊金融數據庫,部分指標從銀行官方網站所公布季報獲得。

(二)指標選取

流動性、安全性、盈利性是商業銀行經營管理的三條基本原則,共同保證了銀行經營活動的正常有效進行。“三性”是緊密聯系的,流動性和安全性之間是一種正向關系。流動性、安全性與盈利性呈現此消彼長的反向關系。銀行只有在安全性的原則下,維持適當的流動性,并配合盈利性原則,求得一個有力的平衡點才能贏得長久、穩定的發展。

駱駝評價方法(CAMEL)是美國聯邦監管部門采用的對商業銀行經營進行全面評估的標準,包括五項考核指標,即資本充足性、資產質量、管理水平、盈利水平和流動性。它提出考慮銀行資產質量和管理水平,從而更加綜合而客觀地反映銀行經營業績。

合理選擇反映銀行價值的指標,是商業銀行價值評估的重要基礎。在選擇指標時,遵循全面性和重要性原則,既全面反映銀行的經營管理情況、資本安全情況,又抓住重點,剔除不重要的變量。

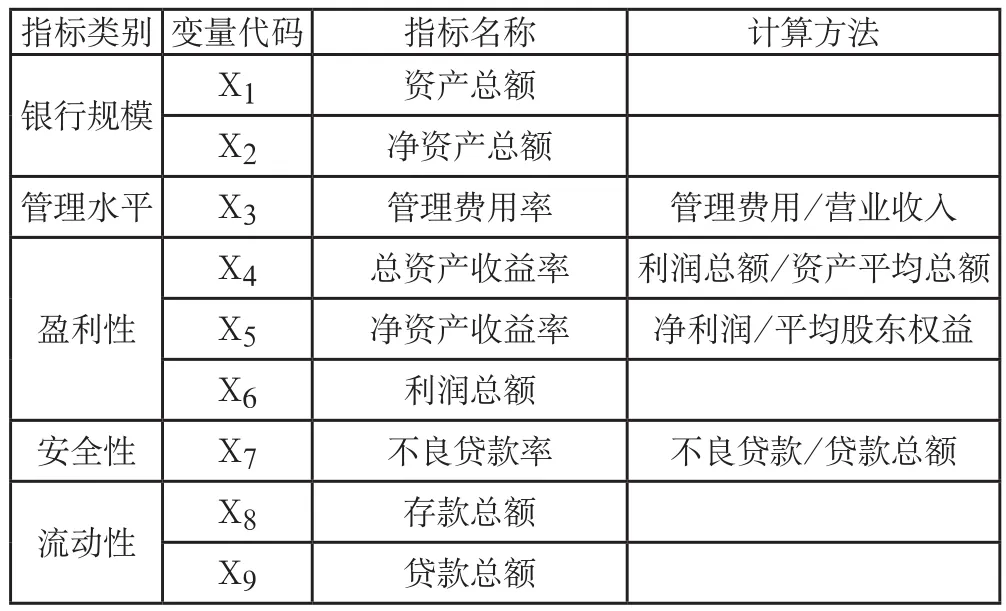

綜上所述,本文根據銀行“三性”原則及駱駝評價方法所體現的標準,兼顧全面性與重要性的原則,充分考慮數據的可得性,選擇9個具體指標作為衡量銀行價值的備選指標。

1. 銀行規模。銀行規模是指商業銀行的市場規模,一般而言,銀行規模越大,抵抗經營風險的能力越強,更具有發展空間。反映銀行規模的指標本文選用了資產總額和凈資產總額。

2. 管理水平。管理水平考察銀行的業務政策、業務計劃、職員培訓情況等一些非定量因素,可以衡量銀行的經營效率。反映管理水平的指標本文選用了管理費用率。

3. 盈利性。盈利性是用來衡量商業銀行運用資金取得收入或盈利的能力。反映盈利性的指標本文選用了總資產收益率、凈資產收益率和利潤總額。

4. 安全性。安全性是指商業銀行在經營中降低各種因素的不利影響,使資產免遭風險的能力。反映安全性的指標本文選用了不良貸款率。

5. 流動性。流動性指商業銀行滿足存款人提取現金、支付到期債務和借款人正常貸款需求的能力。反映流動性的指標本文選用了存款總額和貸款總額。

本文選擇的指標及計算方法具體見表1所示。

表1 指標列表

(三)因子分析過程

本文計算過程借助于SPSS 19.0軟件對數據進行處理。

1. 數據處理

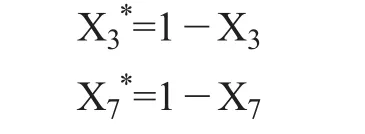

評估指標中包括正向指標、逆向指標和區間指標三種不同方向的指標。為了保證因子分析的客觀性和公平性,排除指標方向的原因所造成的差異,需要對各指標進行同向化處理。本文采用的是正向指標,即指標數值越大表明經營狀況越好的指標。指標同向化的處理方法如下:一是正向指標保持不變。正向指標是指指標值越大對商業銀行經營越有利的指標,對其不需要進行處理。二是逆向指標的同向化。本文所選用的指標中,逆向指標包括不良貸款比率(X7)和管理費用率(X3)。中國人民銀行的監管比例指標認為不良貸款的標準值應小于等于25%,經過分析我們認為不良貸款比例過大會增加銀行的風險,進而影響銀行價值的評估;管理費用率反映了管理費用在營業收入中所占的比重,較大的管理費用率表明銀行管理部門為管理組織經營活動發生了較大的支出,從側面反映其管理水平差、經營效率低,也影響銀行價值。對二者的正向化,使用公式:

2. 因子分析適應性檢驗

在因子分析之前,首先運用SPSS分析系統對選取的財務指標進行KMO及Bartlett檢驗,檢驗因子分析法的適應性結果,見表2。

表2 KMO and Bartlett's Test

由表2可知,KMO數值為0.779(>0.75),因此各變量間的相關程度無較大差異,數據適合做因子分析。Bartlett檢驗相伴概率等于0,小于顯著性水平0.01,可見球形假設被拒絕。依據統計學中因子分析有關原理,表明所選用的財務指標滿足運用因子分析的前提條件。換言之,本文選取的9項指標在反映16家上市銀行的價值上,必然有相關性和重疊性,即數據適合做因子分析。

3. 特征值和方差貢獻率

如表3所示,經過因子分析得出因子變量的方差貢獻及貢獻率和累計貢獻率。

采用主成分方法作為因子提取方法,選定的因子提取標準為:特征值大于等于1。由表3可知,有兩個滿足條件的特征值,可以選擇這兩個成分作為主要因子。第一主要因子的貢獻率為60.46%,第二主要因子的貢獻率為27.239%,兩個主成分的累計貢獻率已經達到87.702%,用主成分F1和F2代表原來的9個指標,可以基本表達出所有指標信息衡量的銀行價值,而且這兩個公共因子互不相關,這樣就避免了指標信息重復的問題。

表3 Total Variance Explained

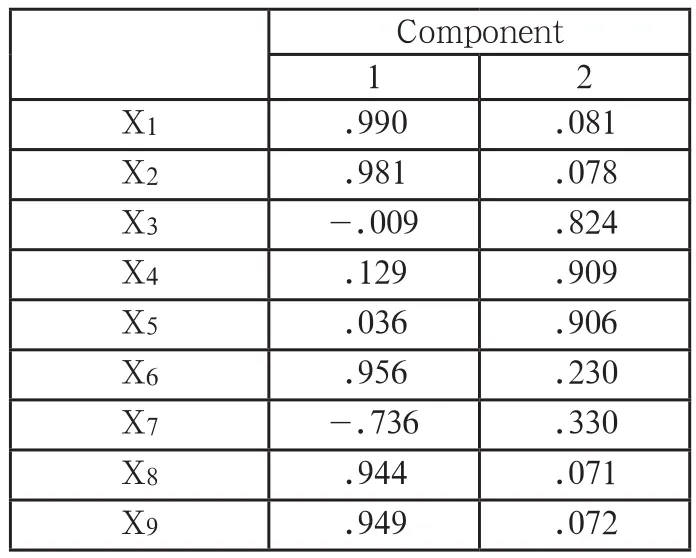

4. 旋轉后的因子載荷陣

未經過旋轉的載荷矩陣,公共因子在原有變量上的載荷值分布不明顯,為消除這一影響,本文采用最大方差正交對因子載荷矩陣進行旋轉,使公共因子解釋各個原有變量的含義更加清楚。獲得旋轉后的因子載荷矩陣如表4所示,表中數值為旋轉因子載荷估計值,其統計變量與公共因子的相關系數。

表4 Rotated Component Matrixa

5. 因子得分

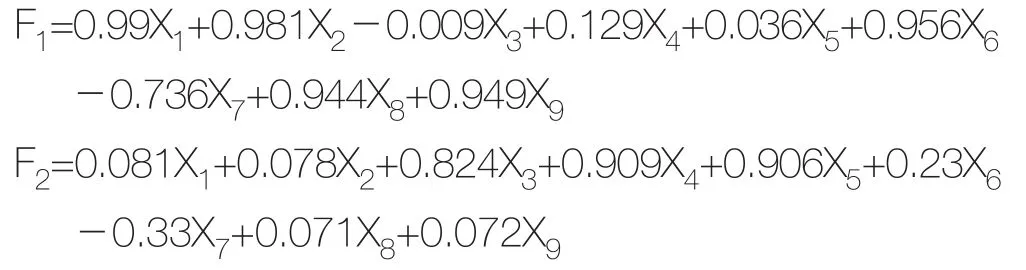

根據回歸法可計算出因子得分函數的系數,根據計算出的系數可以確定因子得分的函數為:

6. 因子解釋

由因子載荷矩陣及因子得分函數可以看出,第一個因子F1在凈資產總額、資產總額、存款總額、貸款總額等指標上有較大的載荷,這些指標能夠清晰地反映出銀行的規模,因此可以將第一個因子命名為規模因子;第二個因子F2在總資產凈利率、凈資產收益率、管理費用率指標上有較大的載荷,這些指標主要反映了銀行的盈利能力,因此可以將第二個因子命名為盈利因子。

(四)銀行價值回歸模型建立

根據上文因子分析的結果,我們構造出規模因子和盈利因子兩個公因子,它們基本提取了原指標的足夠信息,可以有效地衡量銀行價值。由因子F1得分的模型可知,資產總額(X1)、企業利潤總額(X6)的系數分別為0.99、0.956,對規模因子解釋作用較大,可以選擇這兩個指標來替代規模因子;由因子F2得分模型可知,凈資產收益率(X5)的系數為0.909,對盈利因子的解釋作用較強,可以選擇這個指標來代替盈利因子。經過分析,我們選擇資產總額、利潤總額、凈資產收益率作為解釋變量,并且將2012年四個季度末當日的股價即銀行市值作為被解釋變量Y,采用SPSS軟件進行多元線性回歸擬合,得到銀行價值的線性回歸方程為:

通過表5模型匯總可以看出,該擬合模型擬合度R2=0.980,擬合程度較好,說明這三個變量對于銀行市值的解釋能力比較強。

表5 Model Summaryb

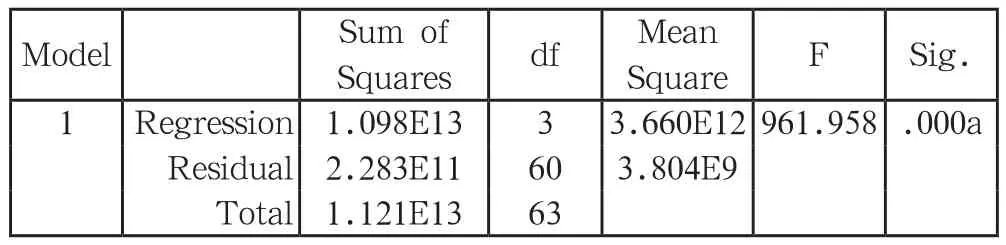

經計算,如表6方差分析表所示F檢驗中sig.=0.000< 0.05,這表明在顯著性水平0.05下,銀行市值與資產總額、利潤總額、凈資產收益率有顯著的線性關系,即擬合的回歸方程通過了方差檢驗。表7系數表中,可以看出三個系數的T檢驗值均小于0.05,表明每個指標對銀行市值的解釋作用是顯著的。

表6 ANOVAb

表7 Coefficientsa

四、總結

1. 本文首先本著全面性和重要性的原則選擇了9個影響銀行價值的重要指標;然后經過因子分析找出銀行的規模因子和盈利因子,并提煉出三個指標作為解釋變量;最后將三個指標與銀行同期市值做回歸分析,擬合出銀行價值回歸模型。通過檢驗發現,該回歸模型是可行的,這為銀行價值的評估提供了一種實證的思路和方法。它可以避免在選擇指標時純粹依靠經驗判斷的片面性,在使用因子分析方法實證分析后,將資產總額、利潤總額及凈資產收益率作為影響銀行價值的關鍵因素,從銀行規模與盈利能力兩個方面反映了銀行經營狀況,由于這些指標及模型是通過實證數據得到的,故具有較強的說服力。

2. 在使用該模型評估銀行價值時,需要注意該模型是建立在上市銀行數據之上的,如果應用于非上市銀行時還要考慮流動性折扣后進行適當的調整。

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

中國老區建設(2016年3期)2017-01-15 13:53:21

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31

當代經濟(2015年4期)2015-04-16 05:57:02