從價(jià)值乘數(shù)的驅(qū)動(dòng)因素談可比公司的選擇

2014-07-06 07:07:48許貿(mào)荃

中國(guó)資產(chǎn)評(píng)估 2014年8期

■許貿(mào)荃

一、市盈率的驅(qū)動(dòng)因素

市盈率P/E(或稱:價(jià)格/收益乘數(shù))是股票市價(jià)與每股凈利潤(rùn)的比率,市盈率估價(jià)模型是基于股票市價(jià)是每股凈利潤(rùn)的一定倍數(shù)之假設(shè)。基本公式:

目標(biāo)公司股權(quán)價(jià)值=目標(biāo)公司凈利潤(rùn)×市盈率

根據(jù)Gordon增長(zhǎng)模型,處于穩(wěn)定增長(zhǎng)狀態(tài)公司的股權(quán)資本價(jià)值為:

式中:

市場(chǎng)法評(píng)估企業(yè)價(jià)值時(shí)最基礎(chǔ)也是最重要的一個(gè)步驟就是可比公司的選擇,如果可比公司選擇不當(dāng),就難以得出可信的評(píng)估結(jié)論。《資產(chǎn)評(píng)估準(zhǔn)則——企業(yè)價(jià)值》(中評(píng)協(xié)〔2011〕227號(hào))第三十七條要求:注冊(cè)資產(chǎn)評(píng)估師應(yīng)當(dāng)恰當(dāng)選擇與目標(biāo)公司進(jìn)行比較分析的可比公司;確信所選擇的可比公司與目標(biāo)公司具有可比性;可比公司應(yīng)當(dāng)與目標(biāo)公司屬于同一行業(yè),或者受相同經(jīng)濟(jì)因素的影響;在選擇可比公司時(shí),關(guān)注業(yè)務(wù)結(jié)構(gòu)、經(jīng)營(yíng)模式、企業(yè)規(guī)模、資產(chǎn)配置和使用情況、企業(yè)所處經(jīng)營(yíng)階段、成長(zhǎng)性、經(jīng)營(yíng)風(fēng)險(xiǎn)、財(cái)務(wù)風(fēng)險(xiǎn)等因素。

市盈率、市凈率和市銷率這三種價(jià)值乘數(shù)在企業(yè)價(jià)值市場(chǎng)法評(píng)估中被廣泛使用。但在評(píng)估實(shí)務(wù)中,由于不清楚這三種價(jià)值乘數(shù)的驅(qū)動(dòng)因素,常常被評(píng)估師誤用,導(dǎo)致選擇的可比公司與目標(biāo)公司實(shí)質(zhì)上并不可比,從而出現(xiàn)估值偏差。基于合理選擇可比上市公司、防止價(jià)值乘數(shù)被誤用之目的,本文從財(cái)務(wù)指標(biāo)、增長(zhǎng)率和風(fēng)險(xiǎn)等驅(qū)動(dòng)因素方面來分析評(píng)估師在采用市盈率、市凈率和市銷率這三種價(jià)值乘數(shù)時(shí)應(yīng)當(dāng)如何選擇可比公司。

:股權(quán)資本價(jià)值;

:當(dāng)期股利;

:下一年度預(yù)期股利;

:當(dāng)期每股收益;

:股息支付率;

:預(yù)期增長(zhǎng)率,;

:風(fēng)險(xiǎn),即股權(quán)資本成本;

:股權(quán)資本報(bào)酬率。

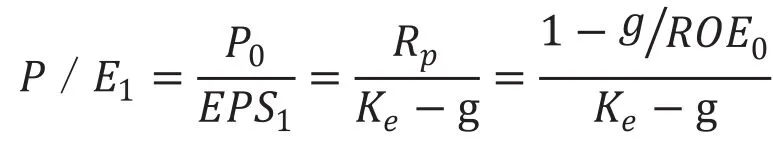

將公式兩邊同時(shí)除以,得到當(dāng)期市盈率P/E:

如果基于下一年度預(yù)期股利,則可得到預(yù)期市盈率P/E :

上述公式表明,對(duì)于穩(wěn)定增長(zhǎng)公司,ROE、Ke和g是P/E的驅(qū)動(dòng)因素。對(duì)于任何既定的增長(zhǎng)率g,P/E將隨ROE的增加而升高,隨著Ke的增加而降低。

而對(duì)于高增長(zhǎng)公司(如高新技術(shù)創(chuàng)業(yè)公司),可以從兩階段(前n年的高增長(zhǎng)階段和n年后的穩(wěn)定增長(zhǎng)階段,下同)股利折現(xiàn)模型得到同樣的上述結(jié)論。

二、市凈率的驅(qū)動(dòng)因素

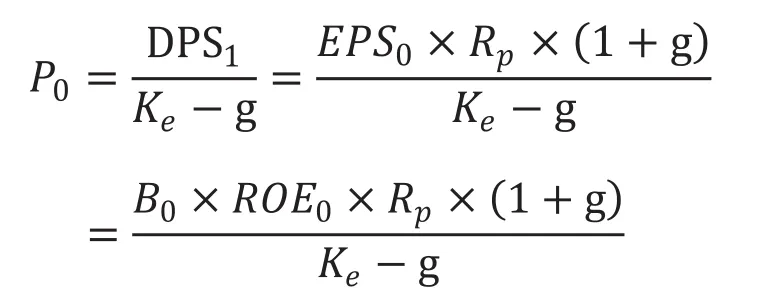

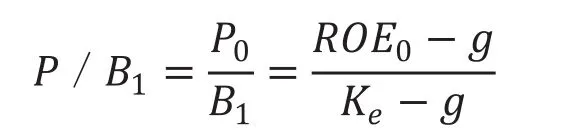

市凈率P/B(或稱:價(jià)格/賬面價(jià)值乘數(shù))是股票市價(jià)與每股凈資產(chǎn)的比率,市凈率估價(jià)模型是基于股權(quán)價(jià)值是凈資產(chǎn)的一定倍數(shù)之假設(shè)。基本公式:

與P/E一樣,市凈率P/B的理論基礎(chǔ)與現(xiàn)金流折現(xiàn)評(píng)估模型的理論基礎(chǔ)是一致的。首先引入以下定義:

式中,B為每股股東權(quán)益賬面價(jià)值(每股凈資產(chǎn))。則根據(jù)Gordon增長(zhǎng)模型,處于穩(wěn)定增長(zhǎng)狀態(tài)公司的股權(quán)資本價(jià)值可以寫成:

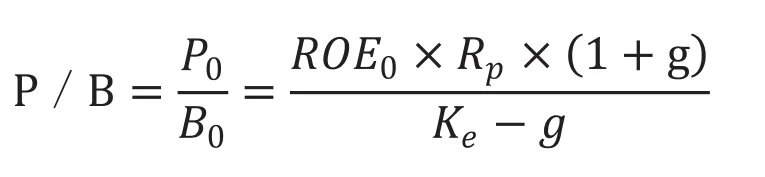

公式兩邊同時(shí)除以,得到本期市凈率P/B:

如果基于下一年度預(yù)期凈資產(chǎn),則可得到預(yù)期市凈率P/B1:

從上述公式得出,市凈率P/B由ROE、Ke和g等因素驅(qū)動(dòng),與ROE和g呈正相關(guān),是遞增函數(shù);與Ke呈負(fù)相關(guān),是遞減函數(shù)。

對(duì)于高速增長(zhǎng)公司,我們可以利用收益法的兩階段模型得到同樣的上述結(jié)論。

三、市銷率的驅(qū)動(dòng)因素

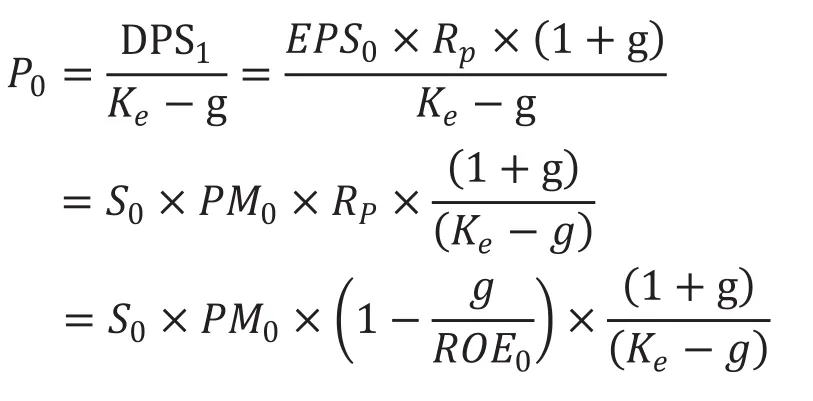

市銷率P/S(或稱:收入乘數(shù))是股票市價(jià)與每股銷售收入的比率,市銷率估價(jià)模型是基于影響企業(yè)價(jià)值的關(guān)鍵變量是銷售收入,股權(quán)價(jià)值是銷售收入一定倍數(shù)的假設(shè),其基本公式為:

與市盈率P/E和市凈率P/B模型一樣,通過Gordon增長(zhǎng)模型的變換,可以得到市銷率與其驅(qū)動(dòng)因素之間的關(guān)系。

首先引入以下定義:

式中,PM為銷售凈利率;S為每股銷售收入。

則根據(jù)Gordon增長(zhǎng)模型,處于穩(wěn)定增長(zhǎng)狀態(tài)公司的股權(quán)資本價(jià)值可以寫成:

公式兩邊同時(shí)除以 ,得到本期市銷率P/S:

如果基于下一年度的期望銷售額,則得到預(yù)期市銷率P/S1:

由此得出,市銷率P/S取決于以下驅(qū)動(dòng)因素:PM、ROE、Ke和g。P/S與PM、ROE和g之間為正相關(guān),而與Ke負(fù)相關(guān)。

對(duì)于高速增長(zhǎng)公司,我們依然可以利用收益法的兩階段模型得到同樣的上述結(jié)論。

四、從驅(qū)動(dòng)因素看可比公司的選擇

通過上述分析我們可以得到,ROE、Ke和g是P/E、P/B和P/S的共同驅(qū)動(dòng)因素,而P/S還受到PM的影響。

因此,評(píng)估師在選擇與目標(biāo)公司相比較和分析的可比公司時(shí),就財(cái)務(wù)指標(biāo)、風(fēng)險(xiǎn)和成長(zhǎng)性等因素而言,應(yīng)當(dāng)將這些因素在目標(biāo)公司與備選樣本公司之間進(jìn)行比較,只有這些因素相近時(shí),才具有可比性,如果差異很大,則失去可比性。如:某目標(biāo)公司最近財(cái)年的ROE為12%、PM為8%,可以將備選樣本公司的ROE在[12%±*%]區(qū)間、PM在[8%±*%]區(qū)間的公司確定為可比公司。至于“*%”的取值,可根據(jù)備選樣本公司的數(shù)量多少來決定是放寬或者收窄,如果備選樣本公司數(shù)量較多,則“*%”可設(shè)定得窄一些,越窄可比性越好;如果樣本公司數(shù)量較少,則“*%”可設(shè)定得寬一些,但可比性就差一些。反過來說,區(qū)間越寬則獲取的可比公司越多,區(qū)間越窄則獲取的可比公司越少。

當(dāng)然上述價(jià)值乘數(shù)影響因素僅是評(píng)估師在對(duì)目標(biāo)公司價(jià)值采用市場(chǎng)法評(píng)估時(shí)選擇可比公司需要考慮的一個(gè)方面,除此之外,選擇可比公司還需要考慮諸如以下方面的可比性:

1.在產(chǎn)業(yè)(或行業(yè)、地域、區(qū)域)方面,是否相同(或相關(guān)、類似)、或受相同因素影響;

2.在產(chǎn)品結(jié)構(gòu)方面,是否相近;

3.在經(jīng)營(yíng)階段方面,是處于高速增長(zhǎng)階段還是處于穩(wěn)定增長(zhǎng)階段;

4.在資產(chǎn)額或銷售額等經(jīng)營(yíng)規(guī)模方面,是否處于同一個(gè)數(shù)量級(jí)內(nèi);

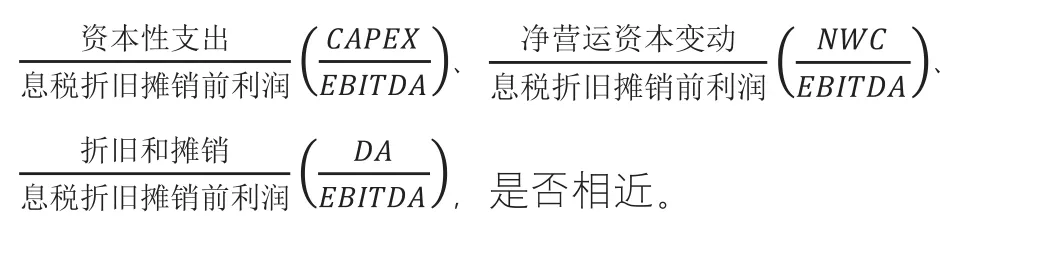

5.在收益的絕對(duì)值方面,如:息稅折舊攤銷前利潤(rùn)(EBITDA)、投資資本現(xiàn)金流量(FCFF),是否處于同一個(gè)數(shù)量級(jí)內(nèi);

6.在收益的相對(duì)值方面,如:

猜你喜歡

童話王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

當(dāng)代陜西(2019年18期)2019-10-17 01:48:58

華人時(shí)刊(2019年23期)2019-05-21 03:31:36

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級(jí)語(yǔ)數(shù)英綜合(2016年11期)2016-11-29 22:37:30

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

核科學(xué)與工程(2015年4期)2015-09-26 11:59:03

中學(xué)數(shù)學(xué)雜志(初中版)(2006年1期)2006-12-29 00:00:00