《壞賬損失與壞賬核算》教學設計

2014-07-21 03:17:16賈義菊

中國校外教育 2014年17期

◆賈義菊

(江蘇省淮陰商業學校)

【教學目標】

1.知識目標:理解壞賬及壞賬損失的概念,掌握壞賬損失的確認條件。

2.技能目標:掌握壞賬準備的計提、壞賬的核銷、核銷壞賬重新收回來的核算及賬務處理;能根據壞賬確認的原則,分析具體業務,提高業務處理能力。

3.情感德育目標:培養學生具有誠信品德,樹立風險防范意識。

【教學重難點】

教學重點:理解壞賬確認條件;壞賬準備金的計算;壞賬核算的賬務處理。

教學難點:壞賬準備金的核算。

【教學方法與手段】

教學方法:案例教學法、啟發式教學法、講練結合教學法。

教學手段:多媒體。

【教學時間分配】

組織課堂教學并復習回顧5分鐘;創設情境導入新課3分鐘;新課講解50分鐘;課堂實踐訓練20分鐘;課堂小結5分鐘;布置作業2分鐘。

【教學過程】

第一步:創設情境,激發學生的學習興趣。

利用“90后”學生都喜歡汽車,特別是男生喜歡研究汽車品牌來判斷車的檔次和價款,教師通過PPT展示上海大眾型號汽車。

第二步:分析案例,教會學生理解壞賬損失與壞賬準備的概念

(1)2011年3月,上海大眾賒銷A公司桑塔娜汽車一輛,價款20萬,至今仍未收回。

(2)2012年5月,賒銷給B公司帕薩特汽車一輛,價款20萬,3個月后因自然災害,B公司停產,短期內無法償付債務。

第三步:小組討論,教師總結歸納。

壞賬:是指企業無法收回或收回的可能性極小的應收款項。

壞賬損失:由于發生壞賬而受到的損失。

壞賬損失的 破產確認條件:

(1)因債務人破產或死亡,以其破產財產等償債后確實不能收回。

(2)因債務單位撤銷,資不抵債或現金流量嚴重不足,確定不能收回的。

(3)因發生嚴重的自然災害等導致債務單位停產而在短時間內無法償付債務,確實無法收回。

(4)因債務人逾期未履行償債義務超過3年,經核查確實無法收回。

第四步:舉例論證。

2013年3月,賒銷給甲公司POLO汽車一輛,價款12萬元,2個月后,由于甲公司破產了,企業無法收回該賬款。

2013年8月,賒銷給丙公司GOLF汽車一輛,價款合計為11萬元,3個月后,丙公司因故被撤銷了,導致企業無法收回該賬款。

教師結合案例,要求大家討論分析符合壞賬損失的確認條件。

第五步:教師提問:壞賬準備的計提范圍?

根據我國有關規定,企業只能對應收賬款和其他應收款計提壞賬準備。對應收票據和預付賬款不計提壞賬準備。如果有確鑿證據表明應收票據(或預付賬款)無法收回,應先將其轉為應收賬款(或其他應收賬款)無法收回,應先將其轉為應收賬款(或其他應收款)后,再計提相應的壞賬準備。

教師著重指出企業確認壞賬要經過所在地主管稅務局的審批壞賬產生的原因,作為企業要誠信,借此教育學生必須學會做人,誠實守信。為體現企業財務會計準則的謹慎性原則,企業需要采用一定的方法計提壞賬準備。

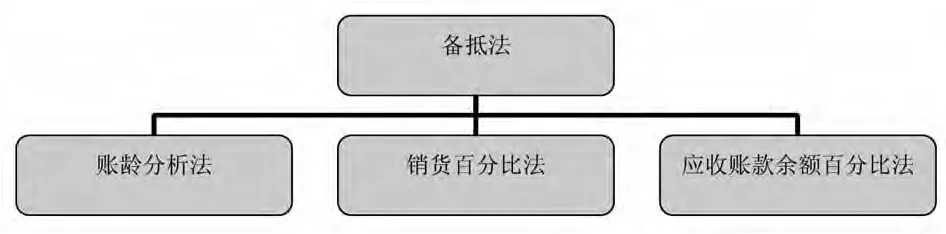

引出計提準備的方法:

(1)直接轉銷法

(2)

第六步:案例分析,學習技能。

例:假定2013年8月上海大眾的應收B公司款項20萬確實無法收回,經研究決定被確認為壞賬,2013年年末,應收賬款余額仍為1000萬,則2013年計提壞賬準備及賬務處理分別是?

第七步:教師分析講解,核銷壞賬。

借:壞賬準備 20

貸:應收賬款 20

2013年應提取的壞賬準備=1000*5%+20-5=20萬

應補提:

借:資產減值損失 20

貸:壞賬準備 20

教師問,如果前期核銷的壞賬又收回來怎么辦?大眾公司該如何做賬呢?引出核銷壞賬的處理?學生分組討論,教師歸納總結分成兩步:

第一步,沖回已核銷的壞賬。

借:應收賬款

貸:壞賬準備

第二步,正常收賬處理。

借:銀行存款

貸:應收賬款

經過理論知識的學習和案例分析,師生一起總結知識點:壞賬的定義、確認條件、計提范圍、方法、核算的計算公式及壞賬準備金的計提、核算壞賬、核銷的壞賬重新又收回來的會計分錄。

第八步:實戰訓練,提高技能。

(1)2010年末,公司應收賬款余額為500萬,計劃從本年末開始計提壞賬準備金,采用年末應收賬款百分比法;

(2)2011年10月份,經確認,公司發生了一筆10萬應收賬款無法收回

(3)2011年年末,應收賬款余額為600萬,應計提壞賬準備為多少?

(4)2012年,收回已核銷的壞賬3萬,年末應收賬款余額為300萬

(5)2013年末應收賬款余額為500萬,年末計提壞壞賬準備為?

學生按照掌握情況自行分析并解決業務,教師來回查看并指導。

【課堂小結】

本次課通過創設情境導入激發學生的學習激情,利用案例分析解決了本節課的重點,通過小組分析,習題鞏固,克服了本節課的難點,課堂上學生學習熱情很高,積極參與教師的教學,順利完成本節課的教學任務。

【板書設計】

壞賬損失和壞賬核算

壞賬及壞賬損失的概念 壞賬確認的條件(1)、(2)、(3)、(4)

壞賬準備的計提范圍壞賬準備計提方法(1)、(2)

壞賬準備的核算及業務處理

(1)公式 (2)會計分錄 (3)賬戶的性質及結構

【教學反思】

(一)教學設計應當是全面而成功的

課前進行設計,是在理解教材的內容,分析學生的興趣和需要,明確教學目標、教學重難點以及適用的教學方法與教學手段。

1.目標定位明確,重難點突出,選擇教學方法有效。

2.教學過程符合邏輯要求。從復習回顧到創設情境外導入新課、新課講解、德育滲透、會計準則引用,按常規教學設計符合學生認知規律。

(二)課堂效果不錯

1.學生參與率高,積極配合老師。

2.教學時間正好完成教學任務。

3.充分體現以生為本,德充滲透。

(三)注重理論與實踐相結合

案例分析讓學生理解理論知識,實戰訓練提高學生的技能。

(四)授課中的不足

教學設計中與預想的學生應達到的水平仍有距離,自身上課創新能力不強,雖結合PPT,但很大程度缺少相關的信息資源。

猜你喜歡

快樂語文(2021年27期)2021-11-24 01:29:04

河北金融年鑒(2021年0期)2021-08-25 08:57:36

甘肅教育(2020年14期)2020-09-11 07:57:50

甘肅教育(2020年22期)2020-04-13 08:11:16

福建基礎教育研究(2019年3期)2019-05-28 23:14:43

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

東方教育(2017年19期)2017-12-05 15:14:48

唐山文學(2016年2期)2017-01-15 14:03:59

當代貴州(2015年5期)2015-12-07 09:09:57

吐魯番(2014年2期)2014-02-28 16:54:42