投行業務調整模式帶來銀行績效差異

2014-08-01 08:50:40郭宏宇

銀行家 2014年6期

郭宏宇

匯豐銀行和蘇格蘭皇家銀行是英國的前兩大銀行集團。在全球金融危機之前,兩個銀行集團均通過并購方式大規模擴展投行業務,以與華爾街的投資銀行爭衡。但是,在全球金融危機之后,兩家銀行的走向出現較大的差異。蘇格蘭皇家銀行因收購的荷蘭銀行(ABN AMRO)引發巨額虧損,被部分國有化,匯豐銀行雖然產生9.493億美元的次級與Alt-A級風險暴露,但是仍取得93.07億美元的稅前利潤,并保持其私人股權性質。為走出全球金融危機的陰云,匯豐銀行和蘇格蘭皇家銀行開始以剝離投行業務為主的業務調整,其盈利能力也出現明顯分化。匯豐銀行保持了較好的盈利水平,蘇格蘭皇家銀行則從2008年起連續6年出現年度虧損。這一分化趨勢似乎在2014年一季度被打破,匯豐銀行的稅前利潤較2013年同期下降20%,為67.85億美元,蘇格蘭皇家銀行的稅前利潤則在2013年下半年巨額虧損之后出現較高盈利,稅前利潤達到16.42億英鎊,較2013年同期增長99%。由于這兩家銀行之前均傳出精簡投行人員、剝離英國業務的消息,所以,對這一盈利趨勢的變化是否顯著、能否成為常態的判斷,將在很大程度上影響這兩家銀行下一步的投行業務調整方向。本文認為,2014年一季度稅前利潤的巨大變化并不能完全反映這兩家銀行的真實盈利能力,匯豐銀行和蘇格蘭皇家銀行的經營績效差異仍在較大程度上維持原有的趨勢,投行業務調整模式的差異才是帶來二者經營績效差異的主要原因。

投行業務調整是導致盈利波動的主要因素

對匯豐銀行和蘇格蘭皇家銀行經營業績的衡量需剔除投行業務調整因素。從2009年到2011年,蘇格蘭皇家銀行和匯豐銀行先后開始戰略轉型。蘇格蘭皇家銀行從2009年起便精簡業務以重建其財務彈性,如通過剝離非核心資產來減少總資產、降低風險集中度、弱化對短期批發融資的依賴,以及降低資產負債表的杠桿比率。到2013年,蘇格蘭皇家銀行的成本基礎(Cost Base)已經由133億英鎊降至80億英鎊。匯豐銀行則在2011年5月制定了新的發展策略,包括依托全球業務網絡推動理財業務,以及將業務集中于規模較大并具有盈利能力的市場。作為新發展策略的具體落實,匯豐銀行提出在三年內實現可持續節省成本25億~35億美元的目標,從而建立價值驅動型且更為精簡的組織結構。從2011年到2012年,匯豐銀行共出售或結束了63項業務與非核心投資。正由于匯豐銀行和蘇格蘭皇家銀行均處在業務調整的過程之中,所以需要在季報與年報的稅前收益中剔除業務調整帶來的影響。

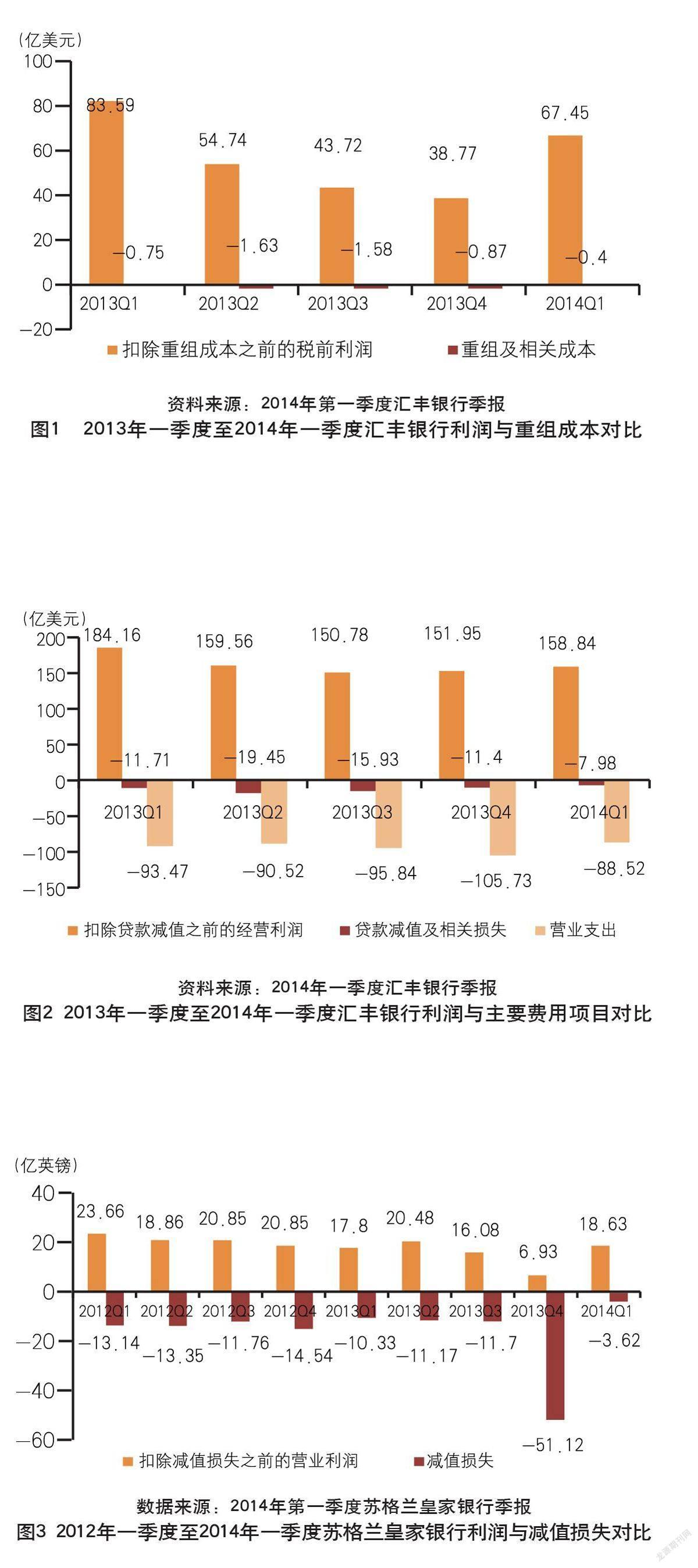

在剔除業務調整的影響之后,匯豐銀行和蘇格蘭皇家銀行的盈利能力趨于穩定。匯豐銀行的季報中直接披露了重組及相關成本(見圖1),2013~2014年,匯豐銀行的重組成本已經處于較低的水平,對稅前利潤的影響非常之小。即使我們增加利潤的調整范圍,在比較2014年一季度和2013年同期盈利水平差異時考慮出售平安保險所得和不良對沖項目的公允價值變動,對利潤的凈影響也僅有3.35億美元,僅占稅前利潤中的較小份額。因此,匯豐銀行的利潤波動并非由業務調整直接產生。

但是,如果考慮到間接影響,業務調整仍然是匯豐銀行利潤波動的主要原因。將匯豐銀行扣除貸款減值損失之前的經營利潤和貸款減值損失、營業費用進行對比(見圖2),從2013年二季度開始,扣除貸款減值損失之前的經營利潤已經非常穩定,在2014年一季度的波動幅度也并不很大。2013~2014年各季度稅前利潤的大幅波動,更多地來自貸款減值和營業支出的波動。這些波動在很大程度上受匯豐銀行業務調整的影響。如2014年一季度貸款減值的減少與營業支出的下降分別得益于北美、拉美等局部住房市場的好轉和客戶賠償計劃的縮減,而這些費用項目均與匯豐銀行的地域結構和業務結構調整相關。

蘇格蘭皇家銀行并未公布其業務調整的成本,但是,2013年四季度和2014年一季度稅前利潤的劇烈波動主要由減值損失的變化所帶動,并且減值損失主要發生在英國子公司(UK Corporate)和阿爾斯特銀行(Ulster Bank)。2013年,英國子公司和阿爾斯特銀行的減值損失分別占總減值損失的31%和46%,2014年一季度雖有下降,仍分別占總減值損失的23%和29%。由于這兩家子公司正是蘇格蘭皇家銀行的主要業務調整對象,所以這些減值損失與蘇格蘭銀行的業務調整有較強的關聯。將蘇格蘭皇家銀行扣除減值損失之前的營業利潤與減值損失進行對比(見圖3),如不計2013年四季度,則蘇格蘭皇家銀行扣除減值損失之前的營業利潤比較穩定。2013年四季度的重大減記由蘇格蘭皇家銀行的資本改革計劃(RCR)所引起,所以2013年四季度蘇格蘭皇家銀行營業利潤的重大波動仍與業務調整相關。

兩種投行業務調整模式

正因為匯豐銀行和蘇格蘭皇家銀行的盈利波動主要受業務調整的影響,所以二者之間經營績效差異的實質是業務調整模式的差異。雖然同樣在剝離投行業務,但是匯豐銀行和蘇格蘭皇家銀行的業務調整模式存在較大差異,我們將之分別稱為市場主導模式和政府主導模式。

業務調整目標的差異

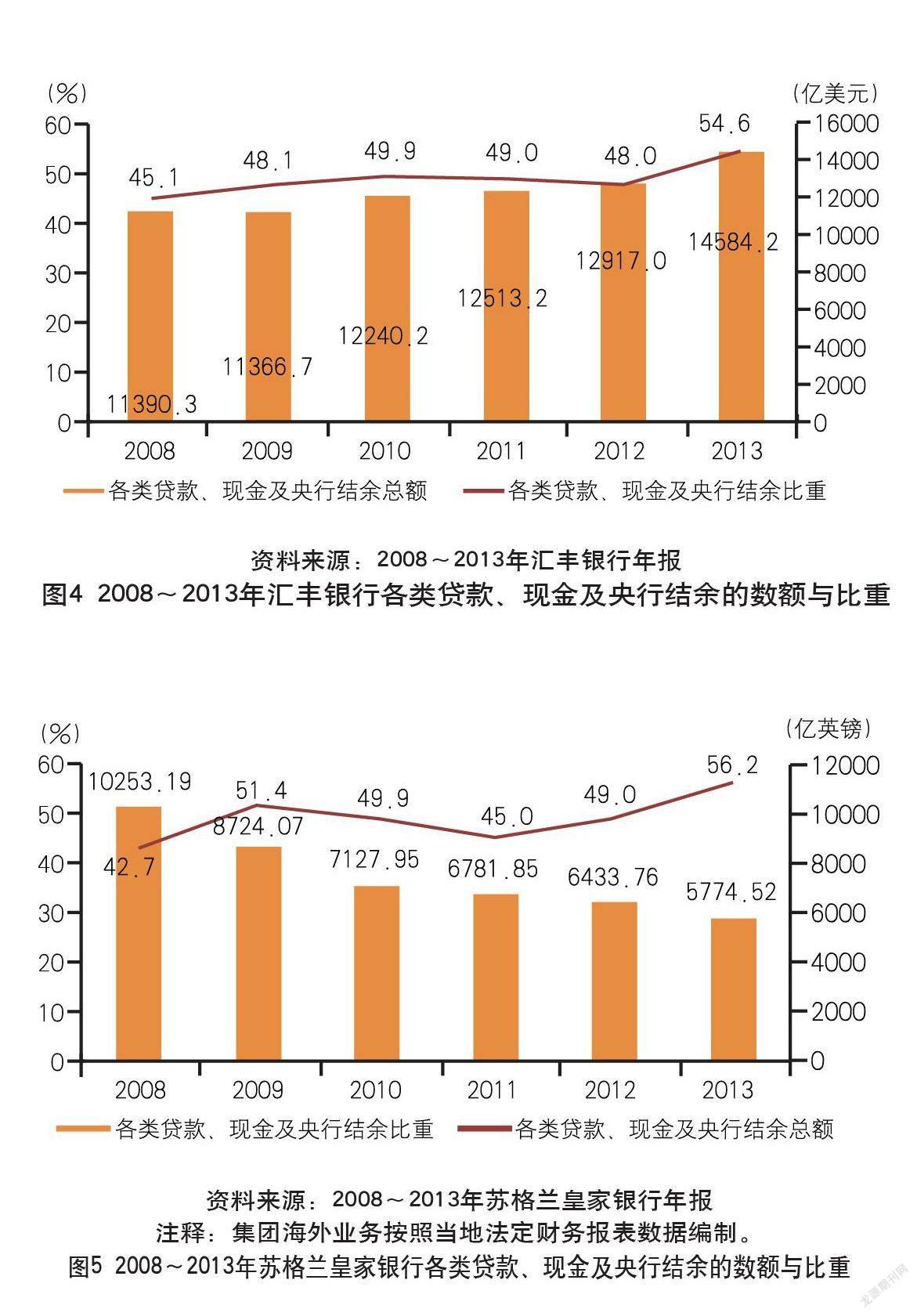

作為市場主導模式的代表,匯豐銀行的業務調整較少地受到英國政府的干預,其新發展策略也明確表示將業務依托全球網絡、隨金融市場的深度和廣度進行調整。以各類貸款、現金及央行結余的總額來代表商業銀行業務,并觀察其絕對數額與占總資產的比重(見圖4),從2008年到2013年,匯豐銀行的商業銀行業務占比呈增加趨勢,其絕對規模也不斷增長。這表明在市場主導模式下,銀行傾向于在剝離投行業務的同時發展商業銀行業務,以提高其經營績效。

作為政府主導模式的代表,蘇格蘭皇家銀行的業務更多地受到英國政府的干預,如在2014年4月叫停蘇格蘭皇家銀行向員工發放兩倍于固定工資的獎金計劃。仍以各類貸款、現金及央行結余的總額來代表商業銀行業務,并觀察其絕對數額與占總資產的比重(見圖5),從2008年到2013年,蘇格蘭皇家銀行的商業銀行業務占比波動較大,整體呈上升趨勢,但是其絕對規模出現非常明顯的縮減。這表明在政府主導模式下,銀行傾向于在剝離投行業務的同時也剝離商業銀行業務,降低銀行的總體風險是更主要的目標。

業務的地域布局差異

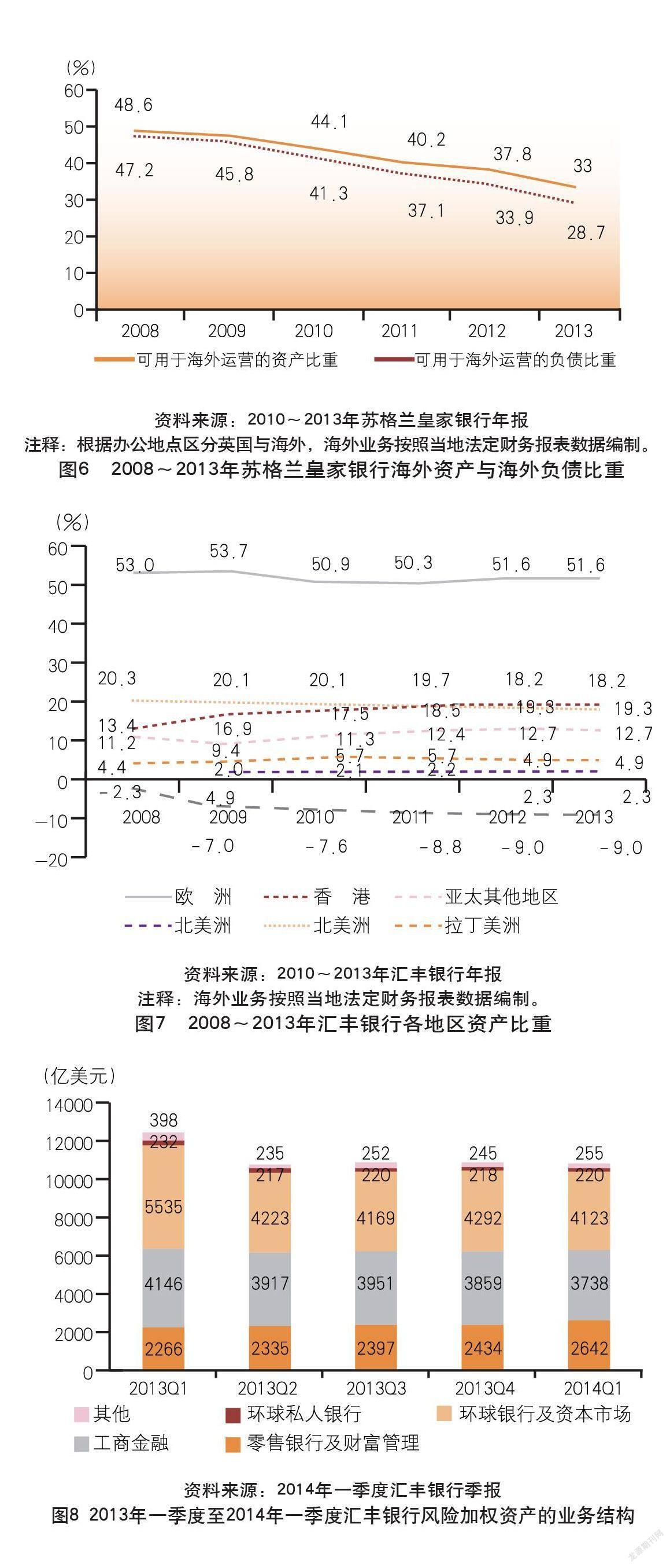

在國有化之后,政府更傾向于以銀行的業務調整來服務本國經濟的復蘇。作為回應,格蘭皇家銀行首席執行官羅斯·麥克尤恩(Ross McEwan)表示:“我的愿望并非運營世界上最大的銀行,而是運營英國最好的銀行,而這與其規模無關。我們現在的很多成本都是與作為一家大型的全球化集團有關,而現在我們已經不再是那樣的集團”。將蘇格蘭皇家銀行的海外運營資產比重和海外運營負債比重進行對比(見圖6),從2008年到2013年,二者均呈較明顯的下降趨勢,這表明蘇格蘭皇家銀行已經大幅削減海外業務,并將業務范圍收縮至英國本土,以向英國本土的企業提供更多的金融服務。但是,從2008年到2013年,海外負債比重的下降幅度高于海外資產比重,并呈不斷擴大的趨勢。這表明雖然蘇格蘭皇家銀行在削減海外業務的比重,但是海外業務越來越依賴英國本土的融資,蘇格蘭皇家銀行并未完全貫徹英國政府服務英國本土經濟復蘇的意圖,正成為英國本土資金外流的管道。

相對而言,市場主導模式下的銀行在地域布局上有更大的靈活性。將匯豐銀行在全球各地區的資產比重進行對比(見圖7),從2008年到2013年,匯豐銀行的海外業務并沒有收縮,只是進行地域分布的調整。在歐洲的資產比重有所下降,并趨于穩定,在香港、亞太其他地區的資產比重則呈上升趨勢。地域布局上的自由選擇更有利于匯豐銀行將業務調整至收益率較高的地區,從而帶來較好的經營績效。

系統風險控制的差異

在全球金融危機之后,系統風險成為各國監管機構重點關注的對象。為適應更加嚴格的監管規則,匯豐銀行和蘇格蘭皇家銀行均逐步提高其資本充足率。2012年年末,匯豐銀行和蘇格蘭皇家銀行的總資本充足率分別是16.1%和14.5%,到2013年年末,匯豐銀行和蘇格蘭皇家銀行的總資本充足率分別增長到17.8%和16.5%。由于2013年的損益不同,到2014年一季度,匯豐銀行和蘇格蘭皇家銀行的總資本充足率變動方向產生差異,匯豐銀行的總資本充足率增長了0.1個百分點,蘇格蘭皇家銀行的總資本充足率則下降了2個百分點。

但是,對于風險在不同業務之間的分布,不同業務調整模式的銀行存在顯著差別。市場主導模式下的銀行更為靈活。將匯豐銀行各業務線的風險加權資產進行對比(見圖8),從2013年二季度大幅下降之后,匯豐銀行的風險加權資產規模趨于穩定,主要是在各業務線之間進行調整。這表明在進行投行業務的調整和商業銀行業務的擴張時,市場主導模式下的銀行更為注重風險的重新分布,而不單純是總體風險規模的降低。

相對而言,政府主導模式下的銀行更注重總體風險的控制。將蘇格蘭皇家銀行各業務線的風險加權資產進行對比(見圖9),在2013年的四個季度中,各業務線的風險加權資產也有所調整,并且風險加權資產總規模有較明顯下降趨勢,只在2014年一季度有所反彈,但仍低于2013年的同期水平。這表明在政府主導模式下,銀行將感受到更明顯的系統風險監管壓力。

不同業務調整模式的績效差異

業務調整模式差異最終將形成銀行經營績效差異,并反映到銀行的收入和支出上。對于支出,上文的分析已經反映出政府主導模式下的高波動性,如2013年三季度蘇格蘭皇家銀行突然出現的重大減記(見圖3)。因此,這一部分側重觀察業務調整模式差異對銀行收入波動的影響。

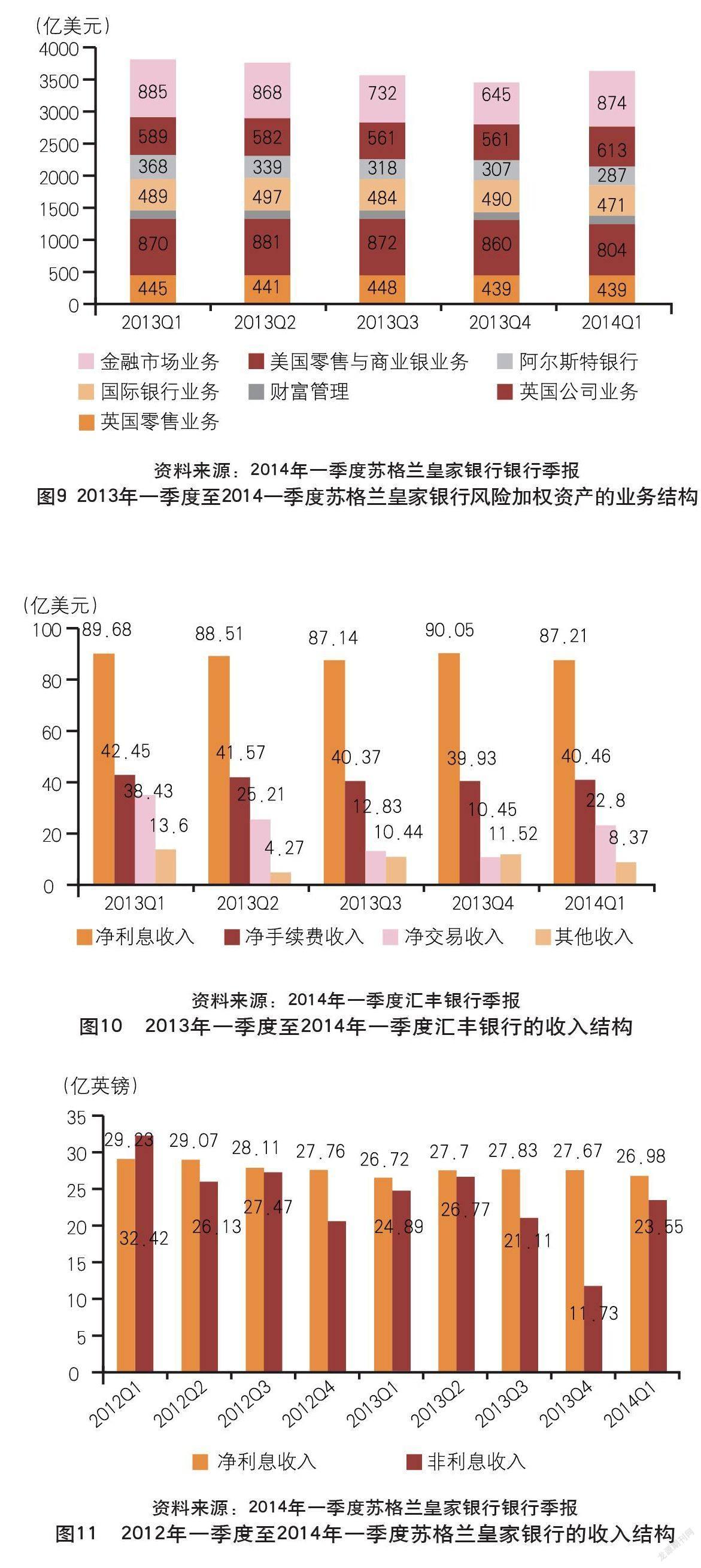

在市場主導模式下,銀行對收入波動的控制能力相對較強。將匯豐銀行的凈利息收入、凈手續費收入、凈交易收入和其他收入進行對比(見圖10),近似地將凈利息收入作為商業銀行業務收入,后三類收入作為投行業務收入,從2013年一季度至2014年一季度,凈利息收入和凈手續費收入的規模變動幅度較小,而凈交易收入和其他收入的變動幅度較大。總的來看,市場主導模式并不能使銀行擺脫投行業務收入的波動,但是,通過業務結構的調整,匯豐銀行使凈交易收入在各類收入之中處于非常次要的位置。因此,在市場主導模式之下,銀行能夠在總體上控制收入波動,投行業務的收入波動對銀行集團的影響可以被控制在較低水平。

在政府主導模式下,銀行對收入波動的控制能力相對較弱。蘇格蘭皇家銀行的季報僅披露凈利息收入和非利息收入兩個主要的部分,將其進行對比(見圖11),用前者近似衡量商業銀行業務收入,后者近似衡量投行業務收入。從2012年一季度至2014年一季度,蘇格蘭皇家銀行的商業銀行業務收入相對穩定,投行業務收入則波動較大。盡管在政府主導模式下,蘇格蘭皇家銀行進行較大幅度的資產剝離,但是投行業務在蘇格蘭皇家銀行的業務結構中仍具有較高的比重。與之相應,投行業務收入的波動帶來蘇格蘭皇家銀行總體收入的較大波動。這表明在政府主導模式下,由于銀行難以根據市場狀況靈活進行調整,總體收入反而會呈現出較強的波動性。

匯豐銀行和蘇格蘭皇家銀行是英國乃至歐洲銀行業的典型代表,在我國商業銀行快速拓展投行業務的背景下,其投行業務調整模式也將為我國商業銀行所借鑒。顯然,在我國商業銀行拓展投行業務時,政府也會借助國有股份以至行政命令進行干預,也會存在政府主導還是市場主導的模式選擇問題。

從對匯豐銀行和蘇格蘭皇家銀行的季報與年報的分析可以看出,盡管政府的援助有助于危機中的銀行恢復正常的經營能力,但是在度過破產清算的危機之后,政府對銀行經營過度干預的負面影響便顯現出來,既包括政府業務調整目標與銀行業務調整目標的沖突,也包括政府在業務結構、風險控制上與銀行的沖突。從最終的經營績效來看,政府的過度干預只會帶來收入與支出的大幅波動。因此,在商業銀行拓展投行業務的過程中,政府需要將監管的重點放在整個銀行體系的系統風險控制以及金融機構的平等競爭之上,而不能試圖通過對部分系統重要性金融機構的干預來實現不應由這些金融機構承擔的政策意圖。

(作者單位:外交學院國際經濟學院)

猜你喜歡

音樂探索(2022年2期)2022-05-30 21:01:37

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

中國特種設備安全(2018年11期)2019-01-08 02:08:32

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31

鄭州大學學報(醫學版)(2015年2期)2015-02-27 14:50:46