企業(yè)間所有權(quán)、國際卡特爾與進(jìn)口鉀肥定價(jià)權(quán)缺失

2014-08-04 02:46:36付紅艷賈希鋒

財(cái)經(jīng)問題研究 2014年5期

關(guān)鍵詞:企業(yè)

于 左,付紅艷,賈希鋒

(東北財(cái)經(jīng)大學(xué) 產(chǎn)業(yè)組織與企業(yè)組織研究中心,遼寧 大連 116025)

中國耕地質(zhì)量退化嚴(yán)重,耕地退化面積占全部耕地面積40%以上。耕地土壤養(yǎng)分失衡嚴(yán)重,缺鉀面積達(dá)60%。①有效鉀含量小于50mg/kg。

中國耕地缺鉀與鉀肥價(jià)格高有關(guān)。國內(nèi)鉀肥產(chǎn)量有限,50%的鉀肥依賴進(jìn)口。中國進(jìn)口鉀肥價(jià)格過高,2005—2008年,中國進(jìn)口鉀肥離岸價(jià) (FOB)上漲了近3倍,上漲至576美元/噸。2009年中國進(jìn)口鉀肥價(jià)格回落至350美元/噸,但至2011年,鉀肥價(jià)格又漲了120美元,兩年時(shí)間上漲了34%。糧價(jià)上漲速度不及鉀肥漲價(jià)速度。

中國作為全球最大的鉀肥進(jìn)口國,在進(jìn)口鉀肥價(jià)格談判中理應(yīng)具有較強(qiáng)議價(jià)能力,但事實(shí)上并不具有。中國為何缺少進(jìn)口鉀肥定價(jià)權(quán)?本文嘗試對(duì)此進(jìn)行理論分析。

一、文獻(xiàn)綜述

針對(duì)中國大宗商品定價(jià)權(quán)問題,江山提出,在國際市場上,幾乎沒有中國的企業(yè)能夠掌握定價(jià)權(quán)[1]。司曉悅和婁成武提出中國是鐵礦石資源需求量最大的國家,在鐵礦石談判中雖然擁有話語權(quán),但卻沒有獲得最大買家應(yīng)有的定價(jià)權(quán)[2]。于左和彭樹宏針對(duì)中國進(jìn)口鐵礦石定價(jià)權(quán)缺失問題,構(gòu)建了企業(yè)間部分交叉所有權(quán)下合謀的理論模型,通過對(duì)澳大利亞必和必拓和力拓的案例分析,對(duì)理論模型進(jìn)行了檢驗(yàn),研究發(fā)現(xiàn)“兩拓”的部分交叉所有權(quán)有利于其合謀,進(jìn)而也有利于其與巴西淡水河谷合謀;“兩拓”及其與淡水河谷合謀,實(shí)施超高定價(jià)是導(dǎo)致中國進(jìn)口鐵礦石定價(jià)權(quán)缺失的根本原因;提出國際金融巨頭對(duì)鐵礦石等企業(yè)的部分交叉所有權(quán)安排及其隱蔽的限制競爭行為應(yīng)當(dāng)引起反壟斷當(dāng)局重視[3]。周潔卿提出中國在爭取黃金定價(jià)權(quán)方面已具備了一定的基礎(chǔ)條件,倫敦作為黃金定價(jià)中心的地位正在削弱,中國應(yīng)抓住時(shí)機(jī),創(chuàng)造條件,提高黃金定價(jià)權(quán)[4]。丁泉提出中國作為全球大宗能源、原材料及農(nóng)產(chǎn)品的進(jìn)口國,存在較為突出的定價(jià)權(quán)缺失問題,通過對(duì)石油進(jìn)口、消費(fèi)、匯率以及市場投機(jī)等因素的分析,提出了完善石油進(jìn)口合約及戰(zhàn)略聯(lián)盟、完善中國期貨市場、改革和完善市場體制、加強(qiáng)外匯儲(chǔ)備的運(yùn)用等建議[5]。郝贏贏和賈建華提出中國在國際石油市場上的定價(jià)權(quán)與石油進(jìn)口量極不相稱。針對(duì)國內(nèi)石油市場現(xiàn)狀,從石油進(jìn)口成本出發(fā),分析了中國石油進(jìn)口定價(jià)權(quán)缺失的原因[6]。楊麗君提出跨國公司壟斷、國際期貨定價(jià)和國內(nèi)糧食倉儲(chǔ)體系不健全等因素影響中國進(jìn)口糧食的國際定價(jià)權(quán)。為了穩(wěn)定國內(nèi)糧價(jià)和保護(hù)國內(nèi)糧食安全,急需通過期貨定價(jià)和加快產(chǎn)業(yè)鏈整合等措施提高進(jìn)口糧食定價(jià)權(quán)[7]。

針對(duì)中國進(jìn)口鉀肥定價(jià)權(quán)問題,王秀兵從默契合謀角度分析了中國鉀肥定價(jià)權(quán)缺失的原因,并提出了政策建議[8]。賈希鋒對(duì)鉀肥市場出口卡特爾和主要出口企業(yè)行為進(jìn)行了分析,提出出口卡特爾是導(dǎo)致中國進(jìn)口鉀肥定價(jià)權(quán)缺失的主要原因,并提出了反壟斷政策建議[9]。

從已有研究成果看,針對(duì)原油、鐵礦石、黃金和糧食等定價(jià)權(quán)問題的學(xué)術(shù)文獻(xiàn)較多,但針對(duì)中國進(jìn)口鉀肥定價(jià)權(quán)文獻(xiàn)很少,僅有幾篇文獻(xiàn)雖然對(duì)中國進(jìn)口鉀肥資源定價(jià)權(quán)缺失問題進(jìn)行了理論與案例分析,但相關(guān)理論分析和實(shí)證研究仍很薄弱,尤其是在理論模型構(gòu)建時(shí),對(duì)現(xiàn)實(shí)中的市場競爭和企業(yè)間股權(quán)關(guān)系狀況等考慮不足,在實(shí)證分析中,缺乏對(duì)國際主要鉀肥生產(chǎn)企業(yè)之間的所有權(quán)關(guān)系、企業(yè)行為與經(jīng)濟(jì)績效的邏輯關(guān)系和經(jīng)驗(yàn)證據(jù)的研究。本文對(duì)中國進(jìn)口鉀肥定價(jià)權(quán)缺失問題進(jìn)行理論探討和經(jīng)驗(yàn)分析,力爭提出有效的政策建議。

二、理論探討

本文首先基于中國現(xiàn)實(shí)鉀肥市場結(jié)構(gòu)、進(jìn)出口格局和企業(yè)間股權(quán)關(guān)系構(gòu)建理論模型。

(一)全球鉀肥資源分布、生產(chǎn)與銷售格局

從儲(chǔ)量看,2011年,世界探明鉀肥資源儲(chǔ)量約為95億噸 (以K2O當(dāng)量計(jì)),其中,加拿大儲(chǔ)量占世界46%,俄羅斯占35%,白俄羅斯占8%,約旦占8%,以色列占8%,巴西占3%,中國占2%,德國占1.5%,美國占1.4%,智利占0.5%。

從產(chǎn)量看,2011年,全球鉀肥資源產(chǎn)量大約為3 640萬噸 (以K2O當(dāng)量計(jì)),加拿大產(chǎn)量占世界產(chǎn)量30%,俄羅斯占18%,白俄羅斯占15%,中國占10%,德國占8%,以色列占5.4%,約旦占3.8%,智利占2.7%,美國占2.7%,巴西占1.2%。①以上數(shù)據(jù)根據(jù)美國地質(zhì)調(diào)查局礦產(chǎn)品概要 (2013年1月)的數(shù)據(jù)計(jì)算得出。從產(chǎn)能看,全球80%產(chǎn)能集中在前幾家鉀肥企業(yè)。全球鉀肥產(chǎn)能 (以K2O當(dāng)量計(jì))CR5為73%,CR10為89%。

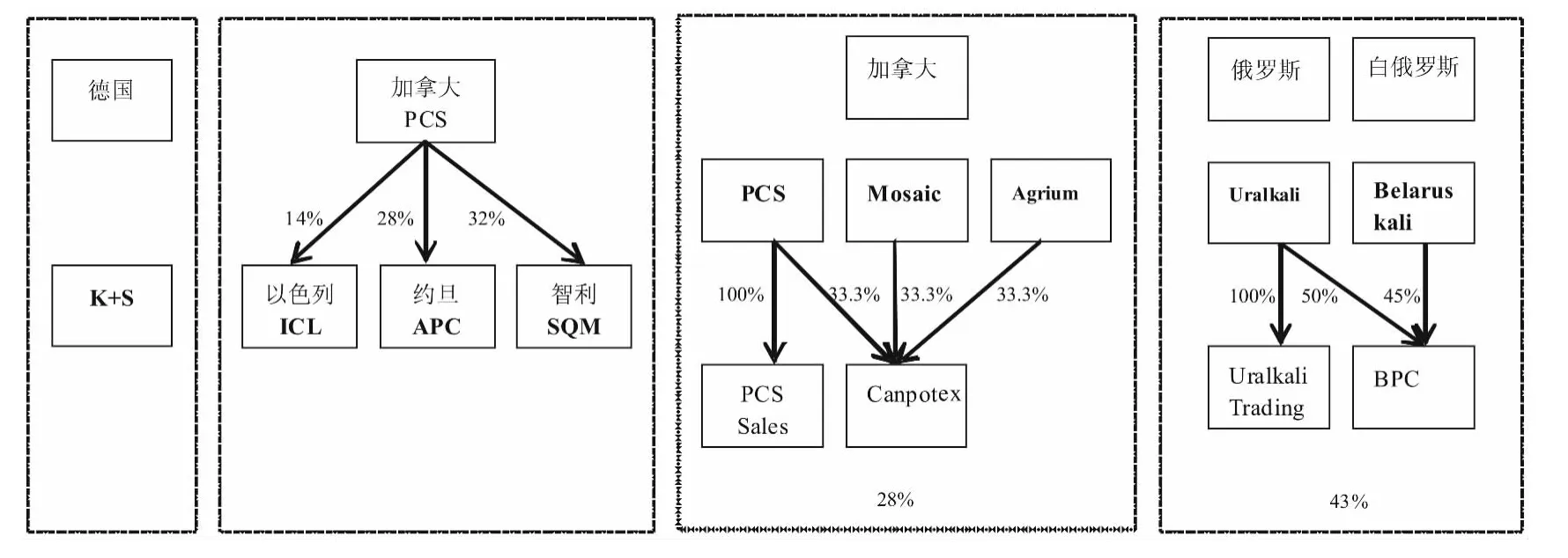

從銷售看,全球鉀肥出口市場形成了Canpotex和BPC(包括Belaruskali和Uralkali)兩大銷售聯(lián)盟。(1)Canpotex公司是由加拿大的Potash、Mosaic和Agrium合資組建,三家鉀肥企業(yè)擁有相等的股權(quán),Canpotex公司負(fù)責(zé)將三家企業(yè)的鉀肥銷售到海外市場。加拿大PCS公司 (Potash Corporation of Saskatchewan Inc.)和Agrium公司不僅在國內(nèi)銷售還向國外出口。PCS公司和它的美國子公司 PC(Potash Sales Inc.)是世界上最大的鉀肥生產(chǎn)企業(yè);美盛 (Mosaic Company)和美盛肥料公司(Mosaic Crop Nutrition)是世界第三大鉀肥企業(yè)集團(tuán)。Agrium公司和Agrium美國公司分別是加拿大的一家公司和他在美國的全資子公司。(2)BPC(Belarusian Potash Company)是由俄羅斯的Uralkali和白俄羅斯的Belaruskali合資組建,俄羅斯的Uralkali持有50%的股份,白俄羅斯的Belaruskali持有45%的股份,白俄羅斯鐵路協(xié)會(huì)持有其余5%的股份。白俄羅斯鉀肥公司 (BPC)運(yùn)作模式與Canpotex公司相似。

(二)中國鉀肥資源生產(chǎn)、進(jìn)口與銷售格局

中國鉀肥資源匱乏。首先,中國鉀肥資源已探明儲(chǔ)量少。2011年中國鉀肥資源儲(chǔ)量占全球鉀肥資源儲(chǔ)量的2.2%。鉀肥資源主要分布在青海查爾汗鹽湖和新疆羅布泊鹽湖地區(qū)。2011年,中國進(jìn)口鉀肥資源640萬噸,進(jìn)口依存度為50%。中國進(jìn)口鉀肥主要來源于加拿大、俄羅斯和白俄羅斯等國家。

中國有多家企業(yè)具備鉀肥進(jìn)口資質(zhì),但除了從事邊境貿(mào)易和一部分企業(yè)僅限于自用外,實(shí)際擁有鉀肥進(jìn)口權(quán)的企業(yè)很少,鉀肥進(jìn)口權(quán)由中化、中農(nóng)所把持。如中國每年與BPC的鉀肥進(jìn)口談判,中化、中農(nóng)之外的8家鉀肥進(jìn)口企業(yè)可推薦1個(gè)企業(yè)代表參與。每年針對(duì)中國的鉀肥談判由白俄羅斯BPC出面,提出不合理的報(bào)價(jià),隨后其他鉀肥出口企業(yè)以不低于中國從BPC的進(jìn)口價(jià)與中國簽訂鉀肥進(jìn)口合同。

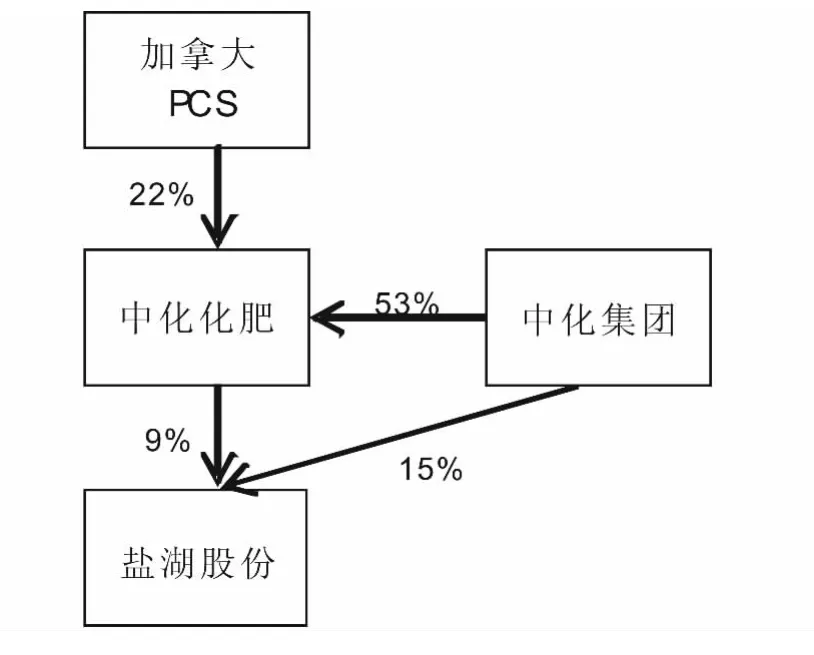

鹽湖鉀肥是國內(nèi)壟斷性生產(chǎn)企業(yè),中化持有其24%的股份。PCS Sales持有中化22%的股份。中化化肥與Canpotex公司之間存在連鎖董事。此外,PCS公司還持有SQM的32%股份,ICL的14%股份,APC的28%股份。

基于鉀肥生產(chǎn)與銷售企業(yè)之間所有權(quán)關(guān)系,全球鉀肥銷售形成兩大板塊:一是加拿大板塊。三家鉀肥生產(chǎn)企業(yè)組成銷售合資企業(yè),其中PCS還設(shè)有單獨(dú)的全資銷售子公司,另外參股或控股以色列、約旦和智利的鉀肥企業(yè)。二是俄羅斯和白俄羅斯板塊。Uralkali和Belaruskali成立銷售合資企業(yè),由Uralkali控股,Uralkali還設(shè)有全資銷售子公司Uralkali Trading。2011年,兩大板塊合計(jì)出口量約占全球出口量的71%(如圖1所示)。

圖1 國外主要鉀肥生產(chǎn)與銷售企業(yè)股權(quán)關(guān)系示意圖

中國主要的鉀肥生產(chǎn)和銷售企業(yè)之間具有所有權(quán)關(guān)系,而加拿大的鉀肥企業(yè)PCS與中國鉀肥企業(yè)之間也具有所有權(quán)關(guān)系,如加拿大的鉀肥企業(yè)PCS持有中化化肥22%的股權(quán) (如圖2所示)。

圖2 中國與加拿大鉀肥企業(yè)所有權(quán)關(guān)系

企業(yè)間所有權(quán)將中國、加拿大、俄羅斯、白俄羅斯以及中東 (以色列、約旦和智利)鉀肥生產(chǎn)與銷售企業(yè)緊密連接起來,他們雖然是競爭者,但因?yàn)槠髽I(yè)間存在股權(quán)關(guān)系,因而成為利益共同體。共同利益使全球主要鉀肥企業(yè)容易形成國際卡特爾。

國外主要鉀肥生產(chǎn)企業(yè)合資設(shè)立銷售企業(yè),并且持有中國鉀肥進(jìn)口企業(yè)股份,同時(shí)中國鉀肥進(jìn)口企業(yè)持有中國鉀肥生產(chǎn)企業(yè)股份,因?yàn)檫@種特殊所有權(quán)結(jié)構(gòu),商務(wù)部雖然部分放開鉀肥進(jìn)口權(quán),但國外主要鉀肥出口企業(yè)并不與中化、中農(nóng)以外的任何一家企業(yè)簽約。在企業(yè)間特殊所有權(quán)結(jié)構(gòu)下,全球的鉀肥企業(yè)非常容易形成國際卡特爾,競爭企業(yè)間的所有權(quán)關(guān)系使得國際卡特爾具有內(nèi)在穩(wěn)定性。

(三)鉀肥企業(yè)形成國際卡特爾的理論假設(shè)

根據(jù)以上全球主要鉀肥生產(chǎn)與銷售企業(yè)份額及其所有權(quán)關(guān)系,中國進(jìn)口鉀肥主要談判格局可進(jìn)一步抽象概括為:加拿大板塊鉀肥由中化獨(dú)家銷售,俄羅斯和白俄羅斯板塊鉀肥由中化與中農(nóng)共同銷售。中東板塊鉀肥因加拿大PCS是其股東,因此其行動(dòng)在一定程度上與加拿大板塊具有一致性。

假定中國進(jìn)口鉀肥行業(yè)有兩家企業(yè):①事實(shí)上從加拿大板塊、俄羅斯和白俄羅斯板塊進(jìn)口鉀肥的企業(yè)主要有中化和中農(nóng)。中化和中農(nóng),它們銷售的鉀肥依賴于從俄羅斯、加拿大等國進(jìn)口。為簡單起見,假設(shè)消費(fèi)者對(duì)這兩家企業(yè)產(chǎn)品的需求函數(shù)為:

p=a-qh-qn

這里,p為中國市場鉀肥的銷售價(jià)格,qh和qn分別為中化、中農(nóng)的銷售量,a反映了市場規(guī)模。

由于中化不僅可以從加拿大進(jìn)口鉀肥,還可以從俄羅斯進(jìn)口鉀肥,而中農(nóng)只能從俄羅斯進(jìn)口鉀肥。因此,假設(shè)進(jìn)口鉀肥其他成本為零,中農(nóng)的進(jìn)口鉀肥價(jià)格為f1,而中化的進(jìn)口鉀肥價(jià)格取決于其從加拿大與俄羅斯進(jìn)口鉀肥的分配比例。假設(shè)中化從俄羅斯進(jìn)口的鉀肥數(shù)量為λqh,從加拿大進(jìn)口的鉀肥數(shù)量為(1-λ)qh,參數(shù)λ取值在0和1之間。

博弈過程:第一階段,中化、中農(nóng)與俄羅斯和白俄羅斯鉀肥板塊進(jìn)行談判,談判后形成的進(jìn)口鉀肥價(jià)格f1適用于兩家企業(yè)。第二階段,中化與持有其股份γ的加拿大鉀肥板塊的銷售商進(jìn)行談判,達(dá)成的鉀肥進(jìn)口價(jià)格為f2。第三階段,中化與中農(nóng)進(jìn)行產(chǎn)量競爭。

說明:進(jìn)口鉀肥資源的價(jià)格由Nash談判的理論來確定,我們采用倒推法求均衡解。

給定鉀肥進(jìn)口價(jià),中化與中農(nóng)的古諾均衡產(chǎn)量和中化的利潤分別是:

對(duì)于加拿大鉀肥板塊來說,其收益為鉀肥出口總額與從其持股企業(yè)中化的利潤分紅之和,即鉀肥進(jìn)口價(jià)格f2由加拿大與中化談判達(dá)成,具體來講,f2是最大化下列問題的解:

利用前面關(guān)于銷售量和利潤的結(jié)果,上述最大化問題等價(jià)于:

從相應(yīng)的一階必要條件,并結(jié)合二階條件很容易得到Nash談判達(dá)成的鉀肥進(jìn)口價(jià)格為:

這意味著,如果中化選擇加拿大作為其最主要的鉀肥進(jìn)口渠道,那么俄羅斯一旦提高向中國出口鉀肥的價(jià)格,加拿大就會(huì)跟風(fēng)提價(jià),鉀肥市場存在合謀。

進(jìn)一步地將談判結(jié)果代入到市場需求函數(shù)中,計(jì)算得到我國市場上鉀肥的銷售價(jià)格為:

這表明,無論中化在加拿大與俄羅斯之間如何分配鉀肥的進(jìn)口額,中化和中農(nóng)代表行業(yè)與俄羅斯談判達(dá)成的進(jìn)口鉀肥價(jià)格必然居高,國內(nèi)鉀肥售價(jià)也因此被推高。

由于中農(nóng)只能從BPC進(jìn)口鉀肥,為了保證進(jìn)口量,中農(nóng)不得不接受高價(jià)格。而PCS持有中化的股份,中化的進(jìn)口數(shù)量與代理資格取決于加拿大鉀肥出口企業(yè),國內(nèi)鹽湖鉀肥的價(jià)格與從加拿大進(jìn)口的鉀肥價(jià)格相關(guān),中化為了保證自身利益會(huì)接受加拿大鉀肥企業(yè)的報(bào)價(jià)。從與國外主要鉀肥企業(yè)設(shè)定的談判規(guī)則看,每年幾乎都是俄羅斯與白俄羅斯板塊鉀肥企業(yè)先跟中農(nóng)談判,然后再跟中化談判,在這種情況下,談判的結(jié)果是國際兩大鉀肥銷售聯(lián)盟都出高價(jià),國內(nèi)中化和中農(nóng)接受高價(jià),國外與國內(nèi)鉀肥生產(chǎn)與銷售企業(yè)組成國際卡特爾,共同抬高了中國進(jìn)口鉀肥的價(jià)格。國內(nèi)與國外不當(dāng)?shù)捏w制與制度安排,尤其是橫向競爭者之間、縱向生產(chǎn)者與銷售者之間的所有權(quán)關(guān)系使得全球鉀肥國際卡特爾得以穩(wěn)固維持,存續(xù)多年。國際卡特爾是導(dǎo)致國內(nèi)鉀肥價(jià)格過高的根本原因。值得注意的是,在國外鉀肥企業(yè)、國外鉀肥企業(yè)與國內(nèi)鉀肥企業(yè)間具有所有權(quán)關(guān)系的情況下,即使某個(gè)企業(yè)表面上宣布退出出口卡特爾,但因?qū)嶋H存在的利益紐帶和短期內(nèi)鉀肥市場供應(yīng)量沒有明顯改變,合謀仍然會(huì)發(fā)生。

三、經(jīng)驗(yàn)分析

本文從鉀肥市場有利于形成合謀的市場條件和企業(yè)行為與經(jīng)濟(jì)績效等方面對(duì)上述理論假設(shè)進(jìn)行經(jīng)驗(yàn)分析。

(一)易于形成鉀肥卡特爾的市場條件

1.產(chǎn)品同質(zhì)性

鉀鹽 (Potash)是指鉀的礦產(chǎn)和化學(xué)的鹽,從自然開采出來,包含易溶于水的鉀的成分,主要用于農(nóng)業(yè)肥料,也用于生產(chǎn)玻璃、陶瓷、肥皂和用于動(dòng)物催肥。最常見的形式是氯化鉀,氯化鉀主要作為肥料使用。氯化鉀通常是其他形式鉀肥和復(fù)合肥的原料。鉀肥是同質(zhì)商品,一個(gè)制造商供應(yīng)的鉀肥可以與另一個(gè)制造商供應(yīng)的鉀肥交換,鉀肥的同質(zhì)性導(dǎo)致購買者選擇供貨商主要基于鉀肥的價(jià)格。

2.市場結(jié)構(gòu)

鉀肥資源具有稀缺性,市場進(jìn)入受到資源約束。鉀肥市場集中度較高。世界鉀肥資源集中在少數(shù)地區(qū)。全球超過一半產(chǎn)能位于加拿大和前蘇聯(lián) (俄羅斯和白俄羅斯),且被很少量的一組企業(yè)所控制。2008年前7家企業(yè)鉀肥的產(chǎn)量占世界的71%。2012年,俄羅斯兩大鉀肥企業(yè)Uralkali和Silvinit合并成為新的Uralkali。Silvinit過去并不屬于BPC,只是在鉀肥談判時(shí)跟隨BPC的合同報(bào)價(jià),這意味著全球鉀肥壟斷程度進(jìn)一步提高。

3.企業(yè)間所有權(quán)

全球鉀肥生產(chǎn)與銷售企業(yè)之間具有所有權(quán)關(guān)系。鉀肥主要生產(chǎn)企業(yè)合資成立銷售公司,銷售合資公司將鉀肥生產(chǎn)企業(yè)聯(lián)結(jié)在一起。中國鉀肥銷售企業(yè)中化化肥與鉀肥生產(chǎn)企業(yè)鹽湖股份之間具有所有權(quán)關(guān)系,加拿大鉀肥銷售企業(yè)與中國鉀肥銷售企業(yè)中化化肥之間具有所有權(quán)關(guān)系。競爭者之間具有所有權(quán)關(guān)系容易形成合謀。①即使企業(yè)宣布退出其所在國政府公然允許或暗地支持的出口卡特爾,事實(shí)上只要企業(yè)間具有所有權(quán)關(guān)系,仍然有利于形成合謀(默契合謀),根據(jù)于左和彭樹宏[3]的研究,這種合謀具有穩(wěn)定性,反壟斷執(zhí)法機(jī)構(gòu)對(duì)此應(yīng)當(dāng)重視。

全球主要的鉀肥供應(yīng)者成立合資公司,有利于協(xié)調(diào)行動(dòng)。PCS、Agrium和 Mosaic合資成立Canpotex公司,他們各持有合資公司1/3股份。通過合資企業(yè)的形式,這三個(gè)企業(yè)可以相互獲得敏感的產(chǎn)量和價(jià)格信息。成立合資公司后,Canpotex加入俄羅斯和白俄羅斯鉀肥企業(yè)合作性劃分市場的協(xié)議。通過這樣的交易,Canpotex同意在北美和歐洲之外劃分烏拉爾鉀肥市場。這些鉀肥生產(chǎn)企業(yè)通過BPC協(xié)調(diào)銷售,劃分市場。

4.企業(yè)間信息交換

除了主要鉀肥企業(yè)之間具有所有權(quán)關(guān)系外,還有其他一些有利于合謀機(jī)會(huì)。鉀肥生產(chǎn)企業(yè)基本上都是國際肥料工業(yè)協(xié)會(huì) (IFA)的成員,他們會(huì)定期舉行會(huì)議。會(huì)議中PCS、Canpotex、Mosaic、Uralkali、Belaruskali和Silvini的主要參與者,基本都是總裁層面的。會(huì)議給這些鉀肥企業(yè)提供交流敏感信息的機(jī)會(huì)。另外,在一些交流項(xiàng)目中,一個(gè)企業(yè)的高級(jí)管理者參觀另一個(gè)高級(jí)管理者所在企業(yè)。會(huì)議和行業(yè)組織為鉀肥企業(yè)交換信息和協(xié)調(diào)行動(dòng)提供了便利。

5.進(jìn)入障礙

鉀肥資源主要集中在現(xiàn)存氯化鉀生產(chǎn)商,新進(jìn)入市場需要有鉀肥資源。隨著礦業(yè)資源開采對(duì)環(huán)境、安全等的規(guī)制越來越嚴(yán)格,鉀肥資源開采業(yè)成本提高。一些在位企業(yè)通過擴(kuò)大產(chǎn)能的方式形成了過剩產(chǎn)能,競爭者市場進(jìn)入難度更大,鉀肥行業(yè)存在較高進(jìn)入壁壘。

6.需求與需求彈性

世界耕地面積有減少趨勢(shì),增加鉀肥施用量有助于增加糧食產(chǎn)量。人們飲食對(duì)蛋白質(zhì)需求量增加,需要更多的飼料,玉米種植需要鉀肥用量較高,現(xiàn)實(shí)中鉀肥需求增加。鉀肥是農(nóng)作物種植不可缺少的肥料,需求缺乏彈性。

(二)企業(yè)行為與經(jīng)濟(jì)績效

1.成本與價(jià)格

近十年來,鉀肥企業(yè)生產(chǎn)成本上漲,以加拿大PCS公司為例,2002—2007年,生產(chǎn)成本在50—70美元/噸,2008年上漲至94美元/噸,2011年上漲至112美元/噸。與鉀肥生產(chǎn)成本相比,鉀肥價(jià)格過高,仍以加拿大PCS公司為例,2002年價(jià)格為86美元/噸,2011年上漲到413美元/噸,每噸鉀肥價(jià)格與生產(chǎn)成本差由2002年的35美元擴(kuò)大到2011年301美元。再以Uralkali公司為例,每噸鉀肥生產(chǎn)成本由2006年48美元上漲到2011年103美元,成本上漲了55美元;與此同時(shí),每噸鉀肥價(jià)格由171美元上升到406美元,價(jià)格上漲了235美元;每噸鉀肥價(jià)格與生產(chǎn)成本差由123美元擴(kuò)大到303美元。價(jià)格與生產(chǎn)成本之差過大,若不是鉀肥企業(yè)實(shí)施了超高定價(jià),是很難解釋的。

全球主要鉀肥企業(yè)在2003年年中開始提價(jià),到2008年鉀肥價(jià)格至少上漲了600%。肥料消費(fèi)(鉀肥是其中重要成分)在此期間沒有多大變化。需求在2008年有一定程度的下降,2009年恢復(fù)正常。對(duì)鉀肥企業(yè)的反壟斷指控說鉀肥生產(chǎn)成本只增加1.2美元,但每噸鉀肥的價(jià)格卻增加了100美元,這也表明對(duì)鉀肥的需求是無彈性的,鉀肥的價(jià)格上漲完全脫離了成本。鉀肥價(jià)格不斷上漲并且居高不下。根據(jù)世界銀行統(tǒng)計(jì),肥料平均價(jià)格指數(shù)從1.0上漲到2.2,然后在2008年下跌到1.0,而鉀肥價(jià)格指數(shù)從1.0上漲到2008年末3.5。

2010年,烏拉爾鉀肥等公司受到了反壟斷起訴。俄羅斯聯(lián)邦反壟斷局 (FAS)調(diào)查發(fā)現(xiàn),氯化鉀生產(chǎn)成本為80美元,2009年,烏拉爾鉀肥公司對(duì)復(fù)合肥生產(chǎn)企業(yè)的鉀肥售價(jià)為132美元/噸,俄羅斯聯(lián)邦反壟斷局認(rèn)為合理價(jià)位應(yīng)為125美元/噸,且2010年也應(yīng)在這個(gè)價(jià)位。而在2010年第1季度,俄羅斯境內(nèi)氯化鉀價(jià)格為158美元。烏拉爾鉀肥在國際市場和國內(nèi)市場實(shí)行不同的價(jià)格,如2010年,國內(nèi)售價(jià)為149美元/噸,出口售價(jià)為352美元/噸,2011年,國內(nèi)平均售價(jià)為204美元/噸,出口價(jià)格為438美元/噸,屬于典型的出口卡特爾。

2012年,中化進(jìn)口鉀肥的平均單價(jià)為473美元/噸,中農(nóng)為468美元/噸,中國化工建設(shè)總公司平均進(jìn)口單價(jià)為468美元/噸,華墾國際貿(mào)易有限公司平均進(jìn)口單價(jià)為472美元/噸,深圳赤灣港航股份有限公司平均進(jìn)口單價(jià)為463美元/噸,而從事邊境貿(mào)易的綏芬河市龍生經(jīng)貿(mào)有限責(zé)任公司、二連浩特市天宇商貿(mào)有限責(zé)任公司、綏芬河開元經(jīng)貿(mào)有限公司、綏芬河市廣成經(jīng)貿(mào)有限責(zé)任公司和黑龍江聯(lián)合石油化工有限公司進(jìn)口的鉀肥平均單價(jià)分別為436美元/噸、436美元/噸、436美元/噸、437美元/噸和434美元/噸,從事邊境貿(mào)易的鉀肥進(jìn)口企業(yè)的鉀肥進(jìn)口價(jià)格普遍遠(yuǎn)遠(yuǎn)低于中化和中農(nóng)鉀肥進(jìn)口價(jià),這進(jìn)一步說明了中化、中農(nóng)進(jìn)口鉀肥價(jià)格過高。

2.利潤率

全球主要鉀肥企業(yè)利潤率過高。2004年以來,全球主要鉀肥企業(yè)生產(chǎn)成本毛利潤率超過100%,2008年高達(dá)300%—600%,2009年雖然有所回落,但2011年,Agrium生產(chǎn)成本毛利潤率仍高達(dá)175%,PCS高達(dá)268%,Uralkali高達(dá)294%。若不是實(shí)施了壟斷高價(jià),很難想象鉀肥企業(yè)生產(chǎn)成本毛利潤率會(huì)如此之高。

從與其他肥料的利潤率比較看,鉀肥行業(yè)的利潤率過高。以PCS公司為例,2004年,氮肥的生產(chǎn)成本毛利潤率為25%,磷肥為2%,鉀肥為89%;2011年,氮肥的生產(chǎn)成本毛利潤率為68%,磷肥為35%,鉀肥為268%,鉀肥的生產(chǎn)成本毛利潤率遠(yuǎn)遠(yuǎn)高于氮肥和磷肥的生產(chǎn)成本毛利潤率。再以Agrium公司為例,2004年,氮肥的生產(chǎn)成本毛利潤率為45%,磷肥為31%,鉀肥為98%;2011年,氮肥的生產(chǎn)成本毛利潤率為90%,磷肥為50%,鉀肥為173%,鉀肥的生產(chǎn)成本毛利潤率也是遠(yuǎn)遠(yuǎn)高于氮肥和磷肥的生產(chǎn)成本毛利潤率。

3.產(chǎn)能與產(chǎn)量

2005年,全球鉀肥需求下降,鉀肥價(jià)格本應(yīng)下降,但PCS在2005年11月以“控制庫存”名義關(guān)閉三個(gè)礦,減少了134萬噸鉀肥產(chǎn)量。隨后美盛公司 (Mosaic)宣布削減20萬噸鉀肥產(chǎn)量,這兩個(gè)公司協(xié)調(diào)減少產(chǎn)量持續(xù)到2006年。2006年1季度,PCS公司將產(chǎn)量由240萬噸削減至130萬噸。烏拉爾鉀肥公司削減了20萬噸鉀肥產(chǎn)量,白俄羅斯Belaruskali公司削減了50%的出口量 (約25萬噸)。2006年2季度,Silvinit削減了10萬噸鉀肥產(chǎn)量。上述三個(gè)企業(yè)2006年早期削減的鉀肥產(chǎn)量超過500萬噸。2009年,全球鉀肥消費(fèi)量下跌了9%,但產(chǎn)量減少了39%,裝運(yùn)量減少了43%,貿(mào)易量減少了51%。加拿大PCS公司鉀肥產(chǎn)量由2008年的870萬噸減少為2009年的341萬噸,2009年,其產(chǎn)能利用率僅為26%。開工不足,產(chǎn)量減少,鉀肥的價(jià)格自然上漲。與此類似,Agrium公司2008年產(chǎn)量為176萬噸,2009年為88萬噸,產(chǎn)能利用率僅為43%。

鉀肥同行企業(yè)得益于俄羅斯和白俄羅斯的鉀肥企業(yè)的增加產(chǎn)能行為,“對(duì)于鉀肥需求下降,這些鉀肥制造商在很多年前就已經(jīng)注意到了,但他們尋求繼續(xù)擴(kuò)大產(chǎn)量,使市場形成過剩產(chǎn)能”。過剩產(chǎn)能對(duì)市場進(jìn)入形成強(qiáng)力威懾,形成進(jìn)入障礙。Uralkali在2007年11月自夸:“對(duì)全球的競爭者,他有能力以最低成本增加巨大的產(chǎn)能”。鉀肥巨頭企業(yè)通過過剩產(chǎn)能,維持較低的開工率,進(jìn)而使鉀肥價(jià)格保持高位,獲得壟斷利潤。過剩產(chǎn)能為鉀肥企業(yè)提供了逼真的便于欺騙的機(jī)會(huì)。過剩產(chǎn)能具有迷惑反壟斷當(dāng)局和形成進(jìn)入威懾的雙重作用。中國是國際鉀肥卡特爾的特定目標(biāo)。Uralkali和PCS通過供給限制造成鉀肥短缺迫使中國在2006年上半年接受鉀肥價(jià)格的上漲,之后,全球價(jià)格上漲。類似的行動(dòng)還發(fā)生在2007年。國際主要鉀肥企業(yè)在2003—2009年中期存在大量過剩產(chǎn)能。例如PCS,產(chǎn)能利用率僅為54%—69%。保持過剩產(chǎn)能、限制產(chǎn)量使卡特爾維持壟斷高價(jià)。

4.協(xié)調(diào)與操縱行為

鉀肥企業(yè)通過定期參加會(huì)議交換信息和協(xié)調(diào)行動(dòng),在2005年10月參會(huì)后,PCS和Mosaic于2005年11月宣布重大的產(chǎn)量削減,其他企業(yè)在2006年就跟隨著削減產(chǎn)量。全球主要鉀肥企業(yè)是國際肥料工業(yè)協(xié)會(huì) (IFA)和化肥學(xué)會(huì) (TFI)的會(huì)員,在2007年土耳其會(huì)議期間宣布再次提價(jià)。2008年4月15日,BPC公司對(duì)中國出口鉀肥的合同價(jià)格較2007年上漲了400美元/噸;次日,PCS公司也將價(jià)格提到400美元/噸,而PCS公司的平均成本只有不到120美元/噸。鉀肥價(jià)格居高不下,說明有人為操縱因素。1999—2010年,全球鉀肥產(chǎn)量平均增長率為4.7%,而鉀肥進(jìn)出口量平均增長率為8.2%,由此必然導(dǎo)致鉀肥價(jià)格上漲。

四、結(jié)論與政策建議

中國耕地缺鉀源于進(jìn)口鉀肥定價(jià)權(quán)缺失所致的進(jìn)口鉀肥價(jià)格過高。中國進(jìn)口鉀肥價(jià)格過高主要是因?yàn)殁浄势髽I(yè)形成了國際卡特爾,實(shí)施了超高定價(jià)。

本文的理論分析表明,當(dāng)競爭者之間具有所有權(quán)關(guān)系時(shí),所有權(quán)成為利益紐帶,競爭者之間競爭性減弱,合作性加強(qiáng),很容易出現(xiàn)合謀。國外主要鉀肥生產(chǎn)企業(yè)組建合資企業(yè)銷售鉀肥,形成出口卡特爾,并且簽訂排他性銷售合同。中國的鉀肥進(jìn)口企業(yè)本應(yīng)采取有效措施降低鉀肥進(jìn)口價(jià)格,但國內(nèi)資源壟斷和進(jìn)口沒有完全放開,國內(nèi)鉀肥生產(chǎn)企業(yè)與銷售企業(yè)之間具有所有權(quán)關(guān)系,國外主要鉀肥生產(chǎn)企業(yè) (PCS)與中國鉀肥銷售企業(yè) (中化化肥)之間具有所有權(quán)關(guān)系,國外主要鉀肥生產(chǎn)企業(yè)持有中化化肥的股份并進(jìn)入董事會(huì),中化化肥持有鹽湖鉀肥的股份并進(jìn)入董事會(huì),這種所有權(quán)安排容易使國內(nèi)與國外鉀肥生產(chǎn)與銷售企業(yè)協(xié)調(diào)行動(dòng),共同抬高鉀肥價(jià)格。國內(nèi)鉀肥進(jìn)口企業(yè)采取了犧牲消費(fèi)者和競爭者利益的做法,經(jīng)常接受較高的進(jìn)口鉀肥價(jià)格,其損失從自身的鉀肥生產(chǎn)和銷售中得以彌補(bǔ),而國內(nèi)依賴鉀肥資源的競爭者的發(fā)展受到了抑制。

本文經(jīng)驗(yàn)分析發(fā)現(xiàn),近十年來,國外主要鉀肥企業(yè)的鉀肥生產(chǎn)成本與價(jià)格之差日益增大,2011年每噸鉀肥的生產(chǎn)成本與價(jià)格之差超過300美元。國外主要鉀肥企業(yè)的生產(chǎn)成本毛利潤率過高,2011年在150%—300%之間,而這些企業(yè)的氮肥生產(chǎn)成本毛利潤率位于60%—90%之間,磷肥位于30%—50%之間。國外主要鉀肥生產(chǎn)企業(yè)擴(kuò)大產(chǎn)能,協(xié)調(diào)控制產(chǎn)量,既阻礙競爭者的市場進(jìn)入,又提高了鉀肥售價(jià),他們?cè)阝浄蕛r(jià)格談判前經(jīng)常限制產(chǎn)量,提高價(jià)格 (在2008年體現(xiàn)最為明顯),通過協(xié)調(diào)一致操縱價(jià)格,獲得了過高的利潤。

競爭者之間具有所有權(quán)關(guān)系,容易引發(fā)合謀和限制競爭效應(yīng),反壟斷執(zhí)法機(jī)構(gòu)對(duì)此應(yīng)引起高度重視。2011年6月,中國商務(wù)部曾附條件批準(zhǔn)了烏拉爾開放型股份公司吸收合并謝爾維尼特開放型股份公司,①謝爾維尼特 (Silvinit)是俄羅斯的鉀肥企業(yè),在全球銷售鉀肥。IPC是另一家俄羅斯公司,是謝爾維尼特公司的獨(dú)家經(jīng)銷商。如果真正考慮到國際主要鉀肥企業(yè)更容易形成國際卡特爾,抬高中國進(jìn)口鉀肥價(jià)格,類似的合并案不應(yīng)被中國的反壟斷當(dāng)局批準(zhǔn),即使從其他方面考慮批準(zhǔn)了這起并購,至少也應(yīng)附加更為嚴(yán)格的和更有約束力的條件。

中國反壟斷執(zhí)法機(jī)構(gòu)應(yīng)當(dāng)對(duì)國內(nèi)外主要鉀肥企業(yè)進(jìn)行反壟斷調(diào)查。對(duì)于國外企業(yè)在國外實(shí)施的對(duì)中國造成實(shí)質(zhì)損害的壟斷行為,應(yīng)積極行使反壟斷法域外管轄權(quán)。對(duì)于加拿大和俄羅斯等國家反壟斷執(zhí)法部門對(duì)其出口卡特爾的縱容或支持行為,應(yīng)盡快通過反壟斷執(zhí)法雙邊合作加以解決。一些國際卡特爾收益由東道國獲取,但損失由他國承擔(dān),東道國反壟斷當(dāng)局沒有動(dòng)力起訴卡特爾,例如加拿大和俄羅斯,從邏輯上講,他們更樂于從他國獲取經(jīng)濟(jì)租金,本國高價(jià)使用鉀肥的損失可從高價(jià)出口鉀肥所獲的收益得以彌補(bǔ)。因此,出口卡特爾經(jīng)常被一國的反壟斷法豁免。從利國利民、利于中國和世界經(jīng)濟(jì)健康發(fā)展的角度,中國反壟斷當(dāng)局應(yīng)與更多國家簽訂反壟斷雙邊或多邊協(xié)議,積極倡導(dǎo)并率先建設(shè)全球反壟斷執(zhí)法體系,在全球反壟斷執(zhí)法體系中禁止“以鄰為壑”的出口卡特爾,加強(qiáng)對(duì)境外壟斷行為的反壟斷執(zhí)法。即使鉀肥國際卡特爾某個(gè)成員可能因擔(dān)心中國行使反壟斷法域外管轄權(quán),提前宣布退出國際出口卡特爾,或?qū)嵤└与[蔽的行為,但因中國是全球最大的鉀肥進(jìn)口國,鉀肥國際卡特爾給中國的化肥企業(yè)和農(nóng)民造成巨大的損失,中國反壟斷執(zhí)法部門也應(yīng)對(duì)其積極執(zhí)法,以便為中國的企業(yè)和消費(fèi)者追回部分損失,并藉此形成強(qiáng)力持久的威懾,維護(hù)國內(nèi)與國際市場公平競爭秩序。

本文理論分析的假設(shè)是基于中國進(jìn)口鉀肥采取集中式談判的現(xiàn)實(shí),而從提高中國進(jìn)口商品或服務(wù)定價(jià)權(quán)和談判效果看,競爭者集體談判不如分散談判[10],為此,中國應(yīng)進(jìn)一步實(shí)質(zhì)放開進(jìn)口鉀肥談判權(quán)及更多商品的進(jìn)口談判權(quán)。

[1]江山.對(duì)奪取國際市場定價(jià)權(quán)的探討[J].中國軟科學(xué),2010,(10):79-87.

[2]司曉悅,婁成武.關(guān)于提升我國鐵礦資源對(duì)外談判定價(jià)權(quán)的思考[J].金屬礦山,2006,(12):1-3.

[3]于左,彭樹宏.部分交叉所有權(quán)、默契合謀與中國進(jìn)口鐵礦石定價(jià)權(quán)缺失[A].2010中國產(chǎn)業(yè)組織前沿論壇會(huì)議文集[C].2010.297-319.

[4]周潔卿.應(yīng)加快構(gòu)建我國黃金定價(jià)權(quán)的國際地位[J].財(cái)經(jīng)科學(xué),2010,(11):9-16.

[5]丁泉.關(guān)于“國際定價(jià)權(quán)”缺失的思考[J].石油化工技術(shù)經(jīng)濟(jì),2007,(2):13-17.

[6]郝贏贏,賈建華.談中國石油進(jìn)口定價(jià)權(quán)缺失及對(duì)策建議[J].經(jīng)濟(jì)研究導(dǎo)刊,2012,(6):152-155.

[7]楊麗君.我國糧食進(jìn)口國際定價(jià)權(quán)問題分析[J].改革與戰(zhàn)略,2012,(4):17-19.

[8]王秀兵.默契串謀與中國進(jìn)口鉀肥定價(jià)權(quán)缺失[J].大連海事大學(xué)學(xué)報(bào),2012,(2):22-26.

[9]賈希鋒.中國進(jìn)口鉀肥定價(jià)權(quán)缺失問題研究[D].大連:東北財(cái)經(jīng)大學(xué)碩士學(xué)位論文,2012.1-50.

[10]林平.集體談判的戰(zhàn)略劣勢(shì):DVD專利費(fèi)高昂的可能原因探究[A].于立.產(chǎn)業(yè)組織與政府規(guī)制[C].大連:東北財(cái)經(jīng)大學(xué)出版社,2006.21-29.

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當(dāng)代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當(dāng)代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當(dāng)代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫報(bào)(2020年9期)2020-10-27 02:03:26