環境規制對中國技術效率的影響機理研究*

2014-08-04 02:46:38張曉瑩張紅鳳

財經問題研究 2014年5期

關鍵詞:環境

張曉瑩,張紅鳳

(1.山東大學經濟研究院,山東 濟南 250100;2.山東財經大學國際經貿學院,山東 濟南 250100;3.山東財經大學公共管理學院,山東 濟南 250014)

隨著經濟的不斷發展,伴隨經濟活動而產生的污染對全球環境造成巨大破壞,進而引發氣候的改變。全球氣候變暖已成為科學界和經濟學界共同關注的棘手問題。解決環境污染的手段之一是實施環境規制政策,提高環境規制水平,通過相應政策措施督促企業減少污染物的排放。然而,環境規制對企業競爭力的負面影響一直是環境規制水平提高的最大阻力。直到1991年波特假說的提出,才為環境與經濟的協調發展找到一條共贏之路。Porter[1]認為,嚴格的環境規制并不一定阻礙競爭力,反而經常是會增強競爭力的。此后,西方經濟學家對環境規制與技術進步的關系進行了理論與實證研究,幾乎都認同二者的正相關關系。然而,環境規制對技術進步產生正向作用的機理及其傳導路徑卻鮮有文獻提及,特別是中國正處于經濟高速發展期,明晰中國環境規制對技術效率的影響機理對正確制定環境規制政策、實現經濟與環境協調發展至關重要。

一、文獻回顧

波特假說一經推出,在經濟學界引起巨大反響,西方經濟學家對假說進行了深入細致的解讀。Jaffe和 Palmer[2]將波特假說分為 “弱”、“強”和“窄”三個版本。“弱版”波特假說指環境規制可以刺激創新,但并未指出這種創新對企業的最終影響如何;“強版”波特假說指出環境規制通過刺激技術進步為企業帶來的收益可以完全彌補改善環境的成本支出;“窄版”波特假說指靈活的環境規制政策給予企業更多的創新激勵,因而優于政策型規制政策。由此可見,“弱版”波特假說是“強版”和“窄版”波特假說的基礎,它體現了波特假說的核心思想,即環境規制可以刺激技術進步,這一思想起源于Hicks[3]提出的誘發型技術創新。針對“弱版”波特假說,經濟學家們從理論和實證方面進行了多角度的分析和驗證。

理論方面,經濟學家們主要從行為經濟學、市場失靈和組織失靈等角度對波特假說背后的原理進行分析。基于委托—代理理論,Kennedy[4]、Aghion 等[5]、Ambec 和 Barla[6]等指出在委托代理結構下,當面臨新的投資創新機會時,對于未來收益的不確定性往往使得個人利益最大化的經理做出違背企業利潤最大化的決策。而環境規制政策可以幫助經理克服這一問題,實現企業與經理個人利益的“雙贏”。Mohr[7]則從技術溢出導致市場失靈角度解釋“弱版”波特假說,他指出當企業的研發投資收益部分地被競爭對手獲得時,企業將減少對于清潔技術的投資,此時環境規制可以促使企業從低水平的研發投資轉向帕累托改進型的高水平研發投資。Ambec和Barla[8]從組織失靈的角度對環境規制對技術進步的作用進行解釋。他發現當存在信息不對稱時,企業經理有可能利用信息優勢夸大研發成本尋租,而環境規制政策則可以降低經理尋租的程度,從而保證研發投資得以實施。實證方面,多數學者的研究得出了與波特假說一致的結論,如Jaffe和 Palmer[2]利用 1973—1991 年美國制造業面板數據對環境規制與企業技術革新的關系進行研究發現企業遵從規制政策支出與研發支出存在顯著的正相關關系。Hamamoto[9]運用污染治理支出和研發支出作為代理變量,對日本工業高速發展期(1960—1970年)環境規制政策提高對技術進步的影響研究發現:命令控制型環境規制政策確實刺激了日本制造企業的研發活動。但也有少數學者的實證研究得出相反的結論,如Gray和Shadbegian[10]的研究發現嚴格的空氣和水的環境標準使造紙廠的技術投資選擇從改進生產效率轉向減少污染。國內學者對這一問題的研究主要集中于實證檢驗,多數學者的結論基本支持波特假說,但由于選擇的環境規制與技術進步的指標不同導致結論略有不同,如李強和聶銳[11]發現環境規制強度每提高1%,發明專利數量和實用新型專利數量分別提升0.17%和0.07%;張成等[12]發現中國東部和中部地區環境規制強度與技術進步之間存在U型關系;王國印和王動[13]發現環境規制對滯后二期和三期的研發經費支出有顯著負效應,對即期專利申請數量有顯著正效應,對滯后二期和三期的專利申請數量分別存在正的和負的影響。

現有文獻對“弱版”波特假說的檢驗基本都支持環境規制對技術進步的正向效應,但分析過程存在以下問題:首先,多數文獻使用研發支出或者專利數量作為技術進步的代理變量,這不符合波特假說的原意。Porter和Van der Linde[14]強調革新并不僅僅指技術的變化,還包括產品或服務設計方面的更新,即如何生產、如何銷售、如何服務等;其次,多數文獻采用固定效應等靜態分析方法,用同期的生產率指標或技術進步指標與環境規制指標進行計量分析,而靜態分析方法恰恰是波特對傳統學派理論提出質疑之處,靜態模型本身并沒有給予環境規制刺激技術進步發揮效應的時間;再次,國內學者的研究多為運用中國數據對波特假說的簡單驗證,缺乏針對中國國內環境規制對技術進步影響機制的深入研究。針對上述問題,本文以數據包絡分析DEA的Malmquist指數分解出的技術效率作為技術進步的代理變量,基于1999—2011年中國省際面板數據,采用動態面板模型對中國環境規制政策對工業產業技術進步的影響及其內在機理進行實證分析,為制定環境規制政策提供現實依據。

二、研究框架

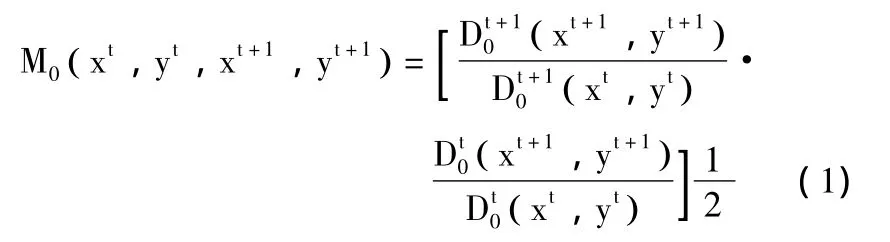

技術進步的內涵十分豐富,熊彼特[15]將技術創新分為開發新產品、開辟新市場、采用新的生產方法、原材料新的供應源、實現企業的新組織。正如 Porter和 Van der Linde[14]所強調的:技術進步不僅僅指技術的變化,而應該包括更廣泛的形式,因此,本文采用基于數據包絡分析DEA的Malmquist指數中的技術進步效率來作為技術進步的代理變量。數據包絡分析DEA是運用線性規劃的方法構建非參數分段前沿面,并針對前沿面進行效率計算的方法。這種方法避免了各種參數方法事前假定生產函數產生的誤差。1994年Fare等提出基于DEA的Malmquist指數,運用距離函數與線性優化方法對每個決策單元的生產邊界函數進行估算,從而構造代表全要素生產率的指數。Malmquist指數的具體公式如下:

Fare進一步將全要素生產率TFP分解為技術效率變化指數 (TE)和技術進步指數 (TP),而TE又可以進一步分解為規模效率變化 (SC)和純技術效率變化 (PE),即:

其中,技術進步TP是要素投入不變下的產出增長率,測度技術邊界即生產前沿面本身從t期到t+1期的移動,正是波特假說中所指的技術進步的含義,因此,本文采用TP指數作為技術進步的代理變量。

經濟學家Clark[16]曾指出知識是唯一不遵守邊際收益遞減規律的生產要素,技術作為人力資本的一種形式同樣具有規模經濟效應,并且一旦被獲得者擁有,就會不斷擁有并周而復始地自我增強。Ashish和 Gerard[17]指出一項新技術的產生總是從現有技術的下方開始,最終完成穿越停留在高于現有技術的平面,即技術進步表現出以現有技術為基礎的S型發展路徑。因此,一國技術進步的水平與該國現有技術水平的積累存在密切的關系。

當面臨環境規制水平提高時,企業如果做出的反應是末端治理式的,有可能因為治理環境污染投入而使部分資源從研發中轉移;但也有可能由于利潤的下降而促使企業將更多的資源投入研發,刺激技術進步。因此,當期環境規制對于企業研發的影響存在不確定性。波特假說的成立依賴于動態分析方法,環境規制政策對技術的影響有可能存在時滯。Lanoie等[18]在分析中加入環境規制的當期、滯后一期、滯后兩期以及滯后三期的值,研究發現當期環境規制對企業生產效率產生負效應,而滯后項對生產率具有明顯的正效應;Yang等[19]在模型中加入污染控制費和污染治理支出的一階滯后項,也發現滯后項對TFP具有顯著的正效應。因此,本文在分析中除了環境規制的當期值外,還分別針對一期及多期滯后項進行檢驗。

技術進步的實現路徑包括自主研發、技術引進和技術溢出等。與發達國家高額研發資金投入下的自主研發相比,發展中國家采用技術引進或通過技術溢出實現技術變遷無疑是成本較低的方式。中國改革開放后,對外貿易的規模不斷加大,目前已成為全球第二大貿易國。開放程度的提高為企業提供了更多實現技術進步的渠道,企業可以通過技術貿易的方式引進先進技術,同時外商直接投資也會通過技術溢出為本國企業提供更多學習先進技術的機會。因此,本文將考慮環境規制政策對國際貿易與國際直接投資途徑下的技術進步的影響。

中國地域遼闊,各地區經濟發展水平存在較大差異,地區經濟發展水平對當地企業研發投入、技術引進和吸引外資等都會產生重大影響,從而最終影響地區技術水平。1991年,Grossman和 Krueger[20]提出環境庫茨涅茲曲線,指出地區經濟增長與污染物排放存在倒U型關系;Lucas等也發現當一些發展中國家達到較高收入水平后,污染物的排放出現下降趨勢,并指出這一現象是由于制造業份額下降所造成的。由此,我們有理由相信地區經濟發展水平與技術水平之間存在相關關系,并有可能存在非線性關系[21]。

基于上述分析,本文提出以下四個命題,并對此進行計量檢驗:

命題1:由環境規制政策導致的技術進步水平依賴于該地區原有技術水平的積累,即某地區在環境規制政策刺激下的技術進步與原有技術水平呈正相關關系。

命題2:環境規制政策當期值對技術進步的影響不確定,但滯后期對技術進步存在正效應。

命題3:地區對外貿易與吸引外資狀況將影響環境規制的波特效應。

命題4:環境規制引發的技術進步與地區經濟發展水平存在非線性關系。

三、模型、樣本和數據

根據上述分析,本文構造如下動態面板模型:

其中,下標i代表地區,t代表時期,t-1代表滯后一期值,tech代表地區技術進步率即Malmquist指數分解出的技術進步指數TP,reg代表地區環境規制強度,gdp代表地區經濟發展水平,ftd代表地區對外貿易情況,fcd代表地區吸引國外直接投資情況。ui為隨機效應,反應未觀察到的地區效應,在截面間假設為獨立同分布的;eit為隨機擾動項,ui與eit獨立。為消除異方差,變量均采用對數形式。

本文采用1999—2011年中國省際面板數據,具體包括北京、河北、天津、山西、內蒙古、遼寧、吉林、黑龍江、上海、江蘇、浙江、安徽、福建、江西、山東、河南、湖北、湖南、廣東、廣西、重慶、四川、貴州、云南、陜西、甘肅、青海、新疆。由于部分數據缺失,海南、寧夏和西藏三省的數據沒有被包括在樣本中。

為計算各省份的Malmquist指數,需要各地區工業產業的投入產出數據。本文以工業總產值作為產出變量,并通過以1999年為基期的工業品出廠價格進行平減;投入變量包括工業產業固定資產凈值并通過以1999年為基期的固定資產投資價格指數進行平減,以及工業企業全部從業人員平均數;出于對環境因素的考慮,本文增加了各地區工業煤炭消費量作為投入變量之一。模型 (3)中,技術進步效率tech采用Malmquist指數分解出的技術進步率TP,并以1999年為基期進行折算;環境規制變量reg采用各地區防止污染投資與地區工業總產值的比率作為代理變量,以此反映各地區不同年份環境規制的強度;地區經濟發展指標gdp采用各地區生產總值,并經過以1999年為基期的生產總值價格指數平減;對外貿易指標ftd采用對外貿易依存度作為代理變量,公式為ftd=各地進出口總值/地區工業總產值;吸引外資指標fcd采用外資依存度作為代理變量,公式為fcd=各地內向FDI/地區工業總產值。以上數據均來自《中國統計年鑒》、《中國工業統計年鑒》、《中國能源統計年鑒》以及《中國環境統計年鑒》。

四、實證結果

本文采用DEAP2.1軟件計算各地Malmquist指數,并對其進行分解。計算結果發現所有地區的技術進步率都大于1,說明各個地區在環境規制不斷強化下技術水平都在提升,從時間趨勢來看,全國平均技術進步率從1999年的1.11增加到2011年的3.47。

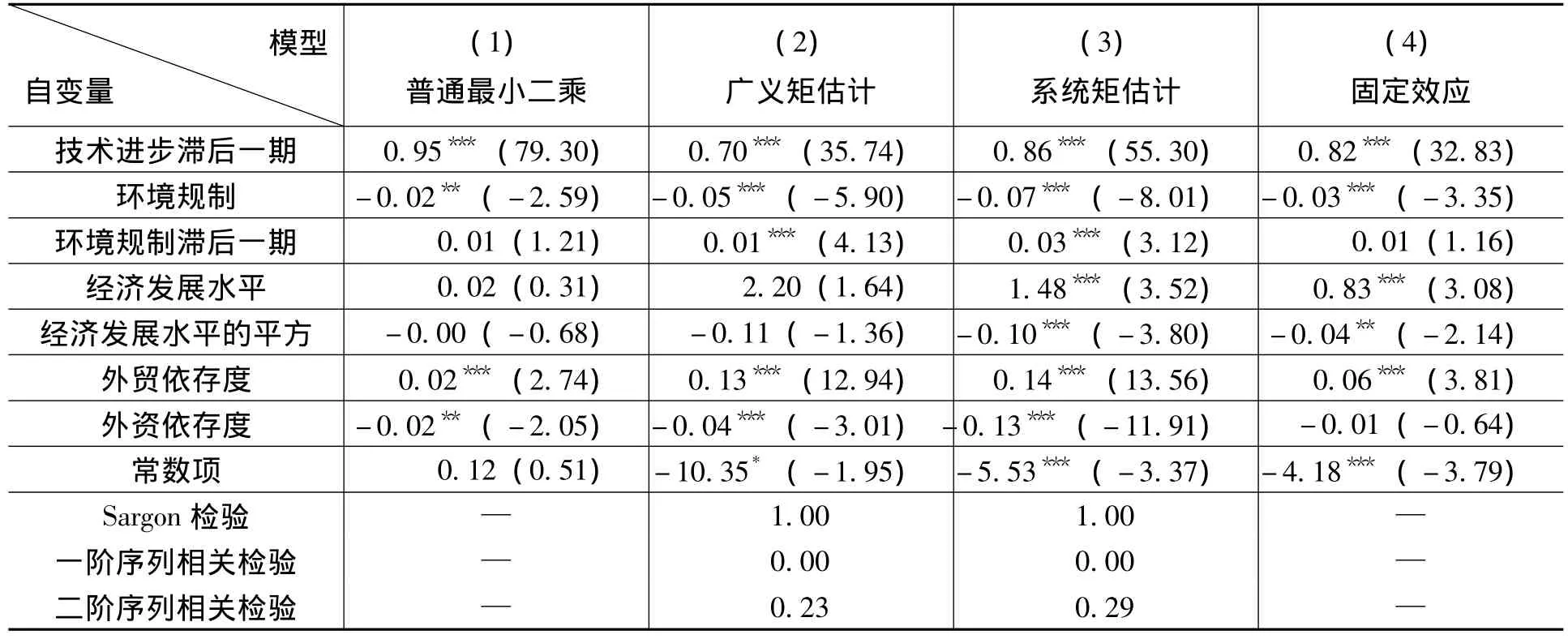

動態面板模型中由于增加了被解釋變量的一階滯后項,因而容易產生內生性問題。IV估計和GMM估計都有助于解決內生性問題,但IV估計目前已經很少使用。GMM估計又包括一階差分廣義矩估計 (DIF-GMM)和系統矩估計(SYS-GMM)。DIF-GMM由 Arellano和 Bond提出,是在IV估計的基礎上增加了更多可用的工具變量,但該種方法存在嚴重的小樣本偏差。SYS-GMM 由 Arellano和Bover以及Blundell和Bond提出,它結合了差分方程和水平方程,大大減少了小樣本偏誤。為進行對比分析,本文分別采用DIF-GMM和SYS-GMM兩種方法,同時,為消除異方差問題,均采用兩階段估計。當模型存在內生性問題時,普通最小二乘和固定效應模型的估計結果分別產生向上和向下偏誤,但二者卻給出了GMM穩健結果的上界和下界,可以作為衡量模型設定的判斷標準之一。因此,本文同時報告了普通最小二乘、廣義矩估計、系統矩估計和固定效應模型下的估計結果 (如表1所示)。為保證工具變量選取的有效性,我們對廣義矩估計和系統矩估計估計結果分別進行了Sargan檢驗,并根據Arellano和Bond的要求對差分方程的殘差是否存在二階序列相關進行了檢驗。

從回歸結果來看,廣義矩估計和系統矩估計兩種模型都通過了Sargan檢驗,說明工具變量選擇是有效的;從p值來看,一階序列相關檢驗拒絕原假設,二階序列相關檢驗接受原假設,說明隨機擾動項存在一階序列相關,不存在二階序列相關。兩種方法的回歸結果中各個變量系數的方向一致,但廣義矩估計的回歸結果沒有介于最小二乘和固定效應模型的結果之間,系統矩估計的回歸結果介于二者之間,且所有系數都在1%水平上顯著,因此系統矩估計的結果更加可信。

根據系統矩估計的回歸結果,中國環境規制刺激下的技術進步存在動態性,滯后一期的技術進步率對數值對當期技術進步率對數值作用系數為0.86,并在1%水平上顯著,這與李斌等的研究結果一致[22],說明中國環境規制刺激下的技術進步具有時間慣性。這一結果驗證了前文提出的命題一,也符合波特假說的理論內涵。

環境規制的當期值對技術進步的效應為負,這體現了傳統學派的理論思想,說明當中國環境規制水平提高時,工業產業當期技術效率下降。這有可能是由于當企業面臨更嚴格的環境規制政策時,當期采取的多為末端治理式的應對措施,造成資源配置發生改變,部分資源由研發投入轉變為污染治理,造成技術進步率的下降。然而,環境規制的一階滯后對當期技術進步率的影響顯著為正,說明中國環境規制對技術進步存在滯后效應,也體現了波特假說的思想,即從長期來看環境規制水平的提高可以刺激技術進步。

表1 模型回歸結果

地區生產總值的當期值對技術進步產生明顯正效應,作用系數為1.48,且在1%水平上顯著,這與王國印和王動[13]、沈能和劉鳳朝[23]的研究結果一致。這一結果說明地區經濟發展的總體水平在很大程度上決定了研發投入、技術引進的能力,從而最終影響地區技術水平;而生產總值的二次項對技術進步率的作用系數為-0.10,表明地區經濟發展對技術進步的作用存在倒U型關系,這符合環境庫茨涅茲曲線的理論思想,當地區經濟發展達到一定高度時,污染產業比重下降,此時增強環境規制對技術進步的作用逐漸減弱。

對外貿易依存度對技術進步率影響顯著為正,說明中國企業面臨環境規制水平提高而造成成本上升壓力時,主要依靠技術引進來實現技術進步,這與王瑾[24]的部分研究結果一致;而外資依存度對技術進步率的影響顯著為負,這與王鵬和郭永芹[25]的研究結果一致,但與宣燁和李光泗[26]、李斌等[22]的結論相反,本文認為,這主要與目前中國作為發展中國家接受發達國家產業轉移的層次較低所致。一般來講,發達國家的環境規制水平往往高于發展中國家,發達國家的企業為了規避本國較高水平的環境規制政策,會將技術未達標的污染產業轉移至規制水平較低的發展中國家,使得發展國家在骯臟行業的生產中具有競爭優勢,此時發展中國家的環境技術水平就會停滯不前甚至發生后退。

五、結 論

本文利用1999—2011年中國省際面板數據,通過構建動態面板數據模型,并采用系統矩估計方法對模型進行回歸分析,實證檢驗了中國環境規制對工業產業技術進步率的影響機理。研究結果表明,中國環境規制刺激下的技術進步具有動態特性,當期技術進步率取決于前期技術水平的積累,中國環境規制對技術進步的效應呈現先下降后上升的趨勢,環境規制下的技術進步與地區經濟發展呈現倒U型關系,中國環境規制刺激下的技術進步主要通過技術引進方式實現,而內向FDI對技術進步的影響為負。

針對以上研究結論,本文提出如下政策建議:(1)環境規制政策應多采取以績效為基礎的(performance-based)或以市場為基礎的(market-based)規制方式,而少采用命令控制式的 (command-and-control)規制方式,從而避免引發企業成本上升,減少當期對技術進步的負效應;(2)制定環境規制政策應當根據各地不同的發展狀況,因地制宜,使環境規制水平與地區經濟發展相符,上級部門不能一刀切,地方政府不能盲目跟風。同時,政府管理部門應做好信息收集工作,充分掌握各行業環境污染及治理的相關數據,以防止企業尋租行為的發生;(3)加強專利及知識產權的保護工作,技術外溢是造成研發投入不足的原因之一,因此,完善的知識產權保護法能夠降低技術溢出給研發者造成的損失,當存在技術溢出時,政府應當給予企業適當補貼,以彌補其損失,激勵更多的研發產出。

[1]Porter,M.America’s Green Strategy[J].Scientific A-merican,1991,264(4):168.

[2]Jaffe,A.B.,Palmer,K.Environmental Regulation and Innovation:A Panel Data Study[J].Review of Economics and Statistics,1997,79(4):610-619.

[3]Hicks,J.R.The Theory of Wages[M].London:Macmillan,1932.1-388.

[4]Kennedy,P.Innovation Stochastique et Co?t de la Réglementation Environnementale [J].L’Actualité économique,1994,70(2):199-209.

[5]Aghion,P.,Dewatripont,M.,Rey,P.Corporate Governance,Competition Policy and Industrial Policy[J].European Economic Review,1997,41(3-5):797-805.

[6]Ambec,S.,Barla,P.Quand la Réglementation Environnementale Profite aux Pollueurs:Survol des Fondements Théoriques De l'hypothése de Porter [J].L’Actualité économique,2007,83(3):399-414.

[7]Mohr,R.D.Technical Change,External Economics,and the Porter Hypothesis[J].Journal of Environmental Economics and Management,2002,43(1):158-168.

[8]Ambec,S.,Barla,P.A.Theoretical Foundation of the Porter Hypothesis [J].Economics Letters,2002,75(3):355-360.

[9]Hamamoto,M.Environmental Regulation and the Productivity of Japanese Manufacturing Industries [J].Resource and Energy Economics,2006,28(4):299-312.

[10]Gray,W.B.,Shadbegian,R.J.Environmental Regulation Investment Timing,and Technology Choice.[J].Journal of Industrial Economics,1998,46(2):235-256.

[11]李強,聶銳.環境規制與區域技術創新——基于中國省際面板數據的實證分析[J].中南財經政法大學學報,2009,(4):18-23.

[12]張成,陸旸,郭路,于同申.環境規制強度和生產技術進步[J].經濟研究,2011,(2):113-124.

[13]王國印,王動.波特假說、環境規制與企業技術創新——對中東部地區的比較分析[J].中國軟科學,2011,(1):100-112.

[14]Porter,M.E.,Van der Linde,C.Toward a New Conception of the Environment-Competitiveness Relationship [J].Journal of Economic Perspective,1995,9(4):97-118.

[15]約瑟夫·熊彼特.經濟發展理論[M].葉華譯,北京:中國社會科學出版社,2009.1-78.

[16]Clark,C.The Conditions of Economic Progress[M].USA:Macmillan,1951.247.

[17]Ashish,S.,Gerard,J.T.Technological Evolution and Radical Innovation[J].Journal of Marketing,2005,69(3):152-168.

[18]Lanoie,P.,Patry,M.,Lajeunesse,R.Environmental Regulation and Productivity:New Findings on the Porter Hypothesis[J].Journal of Productivity Analysis,2008,30(2):121-128.

[19]Yang,C.H.,Tseng,Y.H.,Chen,C.P.Environmental Regulations,Induced R&D,and Productivity:Evidence from Taiwan’s Manufacturing Industries[J].Resource and Energy Economics,2012,34(4):514-532.

[20]Grossman,G.M.,Krueger,A.B.Environmental Impacts of North American Free Trade Agreement[M].Cambridge:The MIT Press,1993.13-56.

[21]Lucas,R.,Wheeler,D.,Hettige,H.Economic Development,Environmental Regulation and the International Migration ofToxic IndustrialPollution:1960—1988 [R].World DevelopmentReport,1992.67-86.

[22]李斌,彭星,陳柱華.環境規制、FDI與中國治污技術創新——基于省際動態面板數據的分析[J].財經研究,2011,(10):92-102.

[23]沈能,劉鳳朝.高強度的環境規制真能促進技術創新嗎?——基于“波特假說”的再檢驗[J].中國軟科學,2012,(4):49-59.

[24]王瑾.國際技術引進與環境規制的互動影響——基于省際面板數據的實證研究[J].科技進步與對策,2011,(4):110-114.

[25]王鵬,郭永芹.環境規制、對外開放與區域技術創新——基于泛珠三角區域內地九省區面板數據的實證研究[J].經濟經緯,2011,(3):29-33.

[26]宣燁,李光泗.FDI對國內企業技術創新影響的實證研究[J].中南財經政法大學學報,2008,(3):109-114.

猜你喜歡

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

中國生殖健康(2020年6期)2020-02-01 06:28:50

新世紀智能(英語備考)(2019年12期)2020-01-13 06:07:18

瘋狂英語·新策略(2019年9期)2019-10-17 01:51:34

中國生殖健康(2019年11期)2019-01-07 01:28:02

中國生殖健康(2018年6期)2018-11-06 07:09:28

濰坊學院學報(2017年2期)2017-04-20 08:44:31

中國環境監察(2016年5期)2016-10-24 05:25:52

中國商論(2016年33期)2016-03-01 01:59:38