中印緬孟經濟走廊成員國公債可持續性問題研究*

2014-08-08 00:59:57云南大學經濟學院王元濤郭樹華蒙昱竹

經濟研究參考 2014年70期

云南大學經濟學院 王元濤 郭樹華 蒙昱竹

中印緬孟經濟走廊成員國公債可持續性問題研究*

云南大學經濟學院 王元濤 郭樹華 蒙昱竹

一、前言

2013年5月21日,國務院總理李克強訪問印度時明確提出“構建中國、印度、緬甸、孟加拉國經濟走廊”的次區域經濟合作構想,具體針對農業、產業園區建設、基礎設施建設(鐵路、高鐵、通信、公路)、能源等經貿領域開展深度合作。特有的地緣戰略區位、豐富的自然資源、巨大的人口規模、不斷增長的市場需求為中國、印度、緬甸、孟加拉國(BCIM)次區域4國構建基于區域經濟合作“經濟走廊”奠定了重要的要素基礎、市場基礎和發展基礎。該經濟走廊的成員國需要在經濟社會各個領域達成默契的合作,推進經濟一體化發展與產業發展,其中經濟金融領域的合作必不可少。為實現全球經濟的復蘇,中國作為一個世界大國對其公債危機防范顯得十分重要,雖然中印緬孟經濟走廊的經濟合作的深度及廣度遠遠不及世界一些經濟聯盟,如歐盟的經濟合作的深度深與廣度廣,但對其公債可持續性的研究以及對中印緬孟經濟走廊成員國公債可持續性的研究,有著十分重要的意義。

關于公債持續性的標準,國際國內還沒有固定的說法,但一些比較常見的標準可以提供參考。借用進入歐洲貨幣聯盟的《馬斯特里赫特條約》的約定,要進入歐洲貨幣聯盟,一個國家的公債水平不能超過該國GDP的60%,財政赤字不能超過該國GDP的3%;而對于國家的公債規模,由于統計口徑與實際經濟社會具體情況的差別,各國國家債務負債率的標準各不相同。通常,美國的這一標準設定在13%~16%,加拿大的國家負債率不能超過25%,一般世界各國的這一標準設在30%左右,而部分專家認為,基于這一標準,中國不應該超過40%。

二、中國公債可持續性的總體分析

(一)中國的財政赤字水平與公債水平整體合理可控。

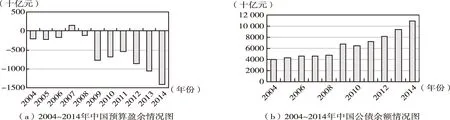

圖1的a圖顯示了自2004年到2014年的中國預算赤字的絕對數(以人民幣衡量),而圖1的b圖顯示了同一時期的中國地方公債的絕對值(以人民幣衡量)。總體來說,中國的財政預算是不平衡的,除2008年表現出財政盈余以外,此外的年份都呈現出財政赤字的狀態,且近年來財政赤字不斷放大,而中國的地方公債呈現出2008年以前比較平穩,2008年以后逐年增長,且增長幅度呈較大的態勢。它們之間的關系顯而易見,總體上來說,中國的財政赤字越大則地方公債規模越大,中國的財政盈余與中國的地方公債呈現出此消彼長的態勢。

圖2顯示的是2004年到2014年中國的財政赤字與公債同GDP的比例關系圖,具體而言,從圖2的a圖中可以看出,中國的財政赤字占GDP的比重始終控制在3%以內,是符合《馬斯特里赫特條約》關于歐盟國家的規定的,中國雖然作為一個發展中國家,仍然能夠符合進入歐盟關于國家赤字的標準,可以說,中國的整體赤字水平是合理的,公債水平是可控的。從圖2的b圖可以看出,中國公債占GDP的比重始終保持在25%以下,甚至符合了加拿大國家負債率的標準,遠遠低于中國國家負債率應低于40%的標準。

由此看來,雖然中國國家公債與赤字的絕對值是在逐年增長的,甚至近幾年增長較快,但根據國家公債率與國家財政赤字占GDP的比例標準來說,中國的整體財政赤字水平與公債水平比較合理,處于可控范圍,具有持續性。

(二)在中印緬孟經濟走廊成員國中中國公債具有較好的可持續性。

在圖2中我們已經研究了中國財政赤字與政府公債同GDP的比例關系,在圖2的做法中,我們得出了一些關于中國財政赤字與政府公債所處狀態的結論。為了使得結論更加合理化,我們把中國的公債水平放在了中印緬孟經濟走廊的研究大背景下,如表1所示。

表1的第一列顯示的是中印緬孟經濟走廊成員國的預算赤字(盈余)占該國GDP的百分比情況,在2013年,中國排在最后一位,在緬甸之后;表1的中間一列顯示的是2013年中印緬孟經濟走廊成員國的公債占GDP的比重水平(%),從表1中可以看出,中國的這一水平為16.2%,遠低于中印緬孟經濟走廊其他成員國這一水平,僅為排名第三的孟加拉國這一水平的一半左右;而公債利息占GDP百分比的水平,中國的這一指標也比較低,至少不是最高的(由于數據的可得性,孟加拉國與緬甸的這一數據暫缺),且低于印度水平2.2個百分點。可以得出結論,中國的公債在中印緬孟經濟走廊中具有較好的可持續性,總體可控程度較高。

因此,我們得出結論:首先,中國的相對債務水平始終是處于可控范圍內的,其他成員國的相對債務水平遠遠高于中國的水平。其次,中國的相對預算赤字比率較低,但由于中國的GDP總量較大且增長較快,相對較小的預算赤字比率會在短時期內引起政府公債的快速上升,進而影響中國政府公債的可持續性。再次,如果把公債利息水平也納入比較的范圍那么可比性會更強,更具有參考意義。

三、基于第一種假設的中印緬孟經濟走廊成員國公債的可持續性分析

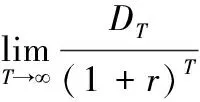

在假設一的前提條件下,生命周期是有限的,政府公債在短期或是中期內會到期,需要還本付息。借用現金流貼現模型進行變形,今天的債務水平是未來到期需要償還的債務水平與凈收入盈余貼現水平之和。用公式可以表達為:

圖1 2004~2014年中國財政赤字與公債的固定值關系圖

圖2 2004~2014年中國財政赤字與公債相當于GDP的相對值關系圖

數據來源:EIU各國宏觀經濟指標寶典英文數據庫。

(1)

(2)

其中Dt是基期債務水平,DT是報告期凈稅收額;R為預算收入;G為預算支出;r為實際利息率;n表示一個中短期年份,一般大于30年;t表示基期;T表示報告期;j=T-t。關于公債的可持續性條件(2)僅僅是關于使公債的增長率小于實際利率的限制,要達到公債在有限時期內的穩定,這一條件還比較弱。關于公債相對于預算收入的比例可以無限的放大是無法約束的,甚至在條件(2)的基礎之上仍能實現(比如說,實際利率增長率>債務增長率>收入增長率)。伴隨著公債占GDP的比率的不斷放大,由財政收入帶來的財政盈余也必須無限的放大,以達到保證債務增長率小于實際利率增長率的條件。

通過已知T0基期的國家債務負債率,要求出第t年的國家債務負債率對其進行預測,我們可以使用以下公式,如公式(3)所示,

(3)

而作為T1周期的持續性債務缺口,可以表示為

(4)

其中,國家債務負債率用d表示;r表示利率;GDP增長率用w表示;債務增長率用g表示;s=R/GDP-g。

中印緬孟經濟走廊成員國的國家債務負債率除緬甸以外,在2004~2014年整體呈現出一種下降的態勢,孟加拉國的這一水平保持在30%~40%之間,中國的這一水平保持在15%~25%之間,印度的這一水平在50%~65%之間,而緬甸的這一水平徘徊在50%左右。按照國際上的一些標準,比如參照《馬斯特里赫特條約》60%上限的國家債務負債率,并考慮經濟走廊成員國發展中國家現狀的實際情況,可以認為,四國的債務水平都是初步認為基本合理可控。

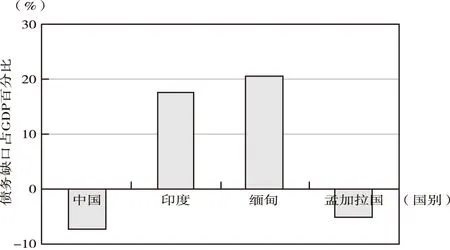

通過公式(3)、(4)與一系列的數據計算可以得出2013年持續性缺口情況圖,具體如圖3 所示。

從圖3可以看出,中印緬孟經濟走廊的成員國中,孟加拉國與中國具有負的持續性債務缺口,且中國的負缺口較孟加拉國的負缺口要大,而印度與緬甸的持續性債務缺口為正,且緬甸的這一缺口最大,超過了20%,印度的這一缺口也將近達到了20%。可以得出結論,中國的債務持續性較中印緬孟經濟走廊成員國的其他國家要好,而孟加拉國有著趕超之勢,其債務可持續性也比較好。而印度與緬甸的持續性債務缺口是正的,且這一缺口較大,他們有著較大可能的債務不穩定性,很有可能發生債務違約。

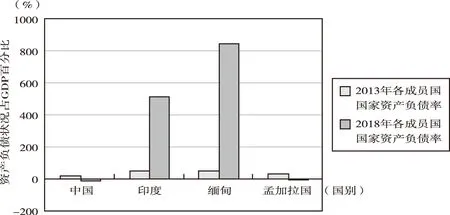

從圖4可以看出,在對國際債務負債率進行預測的時候,比如說對2018年的情況進行預測,由于孟加拉國與中國為負的持續性債務缺口,其國家債務負債率在2018年有可能達到負的水平,且中國的這一水平的負值較大。這看似難以解釋,但卻是合理的,可以理解為,目前中國與孟加拉國的債務負債率遠低于60%,而持續性債務缺口為負,這種預測結果為負的國家債務負債率正好表明,這兩個國家有能力承受一定比例的債務規模上升。而印度與緬甸的這一情況卻不容樂觀,根據本文的分析方法,在2018年印度與緬甸如果不通過增加收入與降低支出來緩和國家債務負債率的水平,那么這一水平將達到不可控的范圍,甚至使這兩個國家會發生債務違約,面臨著一定的債務違約風險。

四、基于第二種假設的中印緬孟經濟走廊成員國公債的可持續性分析

如果通過第二種假設對中印緬孟經濟走廊成員國進行分析,即基于生命周期的無限性與債務不需要償還本金,只需要定期償還一定的利息的話,那么分析結果會是什么樣子?我們可以借用無限期定期等額付息不還本債券進行分析:PV=PMT/r,可以把整個中印緬孟經濟走廊的各個成員國當做一個公債借款人,而其公債只有一種,即定期定額付息不還本債券。把這個特征作為前提,我們可以在這一理論基礎上對中印緬孟經濟走廊的成員國的債務問題進行更進一步的分析。

圖3 2014年中印緬孟經濟走廊成員國持續性債務缺口情況圖

圖4 2018年中印緬孟經濟走廊成員國國家資產負債率預測

首先,在較短的時期內,對于中印緬孟成員國來說,如果不用償還本金,只用定期償還等額利息,那么它們的短期債務負擔將比較輕,但必須控制在一定的范圍之內,因為若超出了合理范圍,長期內將帶來災難性影響。

其次,對于中印緬孟經濟走廊的成員國來說,由于關于債務規模,如國家債務負債率,債務赤字占GDP比重的缺乏具體標準,因此很難在長期內判斷其債務的可持續性是否較好,是否有一個合理的債務規模。如果是基于第二種假設條件下的分析,又缺乏一個針對中印緬孟經濟走廊成員國的長期債務水平標準,那么會使成員國國家陷入一個誤區,即負債規模越高越好,因為債務只需要定期定額付息,會引領成員國進入一個認為只要預算收入能夠涵蓋債務利息水平的規模就比較適合的誤區。這也可以作為一個原因合理解釋在短期分析中的中國債務規模為什么一直呈現出持續上升的態勢(如圖1所示),盡管國家債務負債率始終保持在合理的范圍內,國家債務的絕對值始終會隨著經濟社會的發展與時間的推移不斷上升,這也進一步證明了雖然中國的債務規模絕對值是逐年上升的,但只要其債務負債率與其他多個指標在合理可控的范圍內,那么其債務水平就是符合規律且合理可控的。不管是何種預算水平,甚至是平衡預算水平,都難以實現阻斷中國債務規模水平不斷擴大的趨勢,這一趨勢不僅在中國得到驗證,在世界的其他國家也同樣適用。

再次,在長期分析中利率對債務規模與債務的穩定性有很大的影響。根據公式PV=PMT/r,每年支付的利息額很大程度上受到債務利率的影響,而這一數值正是債務規模與利率的比值結果。因此可以看出,要保證中國債務規模基于長期分析下的合理穩定,恰當的債務本金規模與利率水平是必不可少的。如果利率水平波動較大,或者是長期較高,將會給中國帶來較大的債務問題。

五、結論展望

1.在中印緬孟經濟走廊成員國中中國債務水平的可持續性無論是在短期還是長期債務規模水平都是合理的,且債務水平是總體可控和可持續的。

2.在短期內中國的債務水平的影響因素主要有債務規模、GDP水平、利息率、債務增長率、GDP增長率、財政盈余與財政收入水平。而在長期內影響債務規模的水平主要是利率與債務規模,無論是在短期還是長期的分析當中都應該保持合理的債務規模。

3.中印緬孟經濟走廊四個成員國中,中國的債務持續性最好,孟加拉國的次之,緬甸與印度的債務持續性較差。

[1]Friedrich Heinemann(1993),Sustainability of National Debt In Europe,Intereconomics,March/Aprial 61-68.

[2]Gary E. Clayton(2005),The National Defit and the National Debt,Business Economics,January 29-39.

[3]Athanasios P.Papadopoulos and Moise G.Sidropoulos(1998),The Sustainability of Fiscal Policies in the European Union,March:14-21,289-307.

[4]Lodovico Pizzati(2000),Monetory Policy Coordination and the Level of National Debt,Empirica 27:389-409.

*本文系國家社科基金一般項目《新時期沿邊開放的理論、實踐與戰略調整研究》項目成果,項目編號:14BJL051;云南省哲學社會科學重大項目《中印緬孟經濟走廊建設產業合作研究》成果,項目編號:ZDZB201305。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

民生周刊(2020年13期)2020-07-04 02:49:22

人大建設(2019年12期)2019-05-21 02:55:32

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

華人時刊(2018年23期)2018-03-21 06:26:00

華人時刊(2017年23期)2017-04-18 11:56:38

小學閱讀指南·低年級版(2016年1期)2016-09-10 07:22:44

中國火炬(2010年8期)2010-07-25 11:34:30

全國新書目(2009年24期)2009-07-17 08:12:46