成人高校教育成本核算的實踐與探索

2014-08-12 00:58:12李伯宏金清岳陳淑芬

中國經貿 2014年7期

李伯宏 金清岳 陳淑芬

一、引言

新的《高等學校財務制度》已于2013年1月1日起施行。該制度第六十二規定:“高等學校應當根據實際需要,逐步細化成本核算,開展學校、院系和專業的教育總成本和生均成本核算工作。高等學校成本核算實施細則有國務院財政部門會同教育主管部門制定。”到目前為止,核算細則尚未頒布,也就是說統一規范的高校教育成本核算辦法還沒有形成。為了在成人高校教育成本核算方面積累經驗,給學校領導決策和收費調整提供參考。我們以臺州廣播電視大學2012學年教育成本核算為例,將該校的具體做法和初步結果與同行們進行探討。

二、確定核算對象

臺州廣播電視大學校是一所運用計算機網絡、衛星電視等多種教育技術媒體和多種媒體資源進行現代遠程開放教育的綜合性成人大學。目前臺州廣播電視大學本級在校生11000余人,累計開設理、工、文、經、法、管等10 大學科60個本專科專業。設有開放學院、高職學院、中職學院、繼續教育學院、網絡學院、培訓學院等八個辦學部門,學生類別有:業余開放、脫產高職、脫產中專、聯辦研究生、農民大學生等。可以說,電大是辦學層次最全,有:中專、專科、本科、碩士研究生;學習方式最靈活,有:脫產、業余、課程、網絡;收費標準多,辦學成本差異大等特點,但最基本的是開放學院的業余開放,高職學院的脫產專科,中職學院的脫產中專。于是,我們首先選擇了開放學院、中職學院、高職學院作為成本核算的對象,學生類別有業余開放本專科生、脫產成人專科和脫產中專。

三、選擇核算周期

比較系統的教育成本核算以前還沒有進行過,既沒有現成的資料,又缺乏具體的辦法。如何選擇成本核算周期是面臨的問題之一。按國家規定,會計核算都是公歷年執行的,即1月1日至12月31日;而學生教育成本的發生是按學年的,即9月1日至下年8月31日。根據臺州廣播電視大學實際,這次成本核算我們選擇了2011學年(2011年9月1日—2012年8月31日)為核算周期。

四、制定核算方案

在確定了成本核算對象和周期后,為了有序開展成本核算,我們制定了成本核算方案。主要包括:

1.標準學生的折算。由于學生類別的不同,其教育成本必然不同,間接費用的分攤和生均成本的計算都需要把不同學生折算成標準學生。根據臺州廣播電視大學主要間接費用負擔情況的實際,確定標準學生折算方法為:成人大專“1”,中專“1”,開放業余“0.2”。

2.成本分類。為了能夠更好的運用成本核算結果,為學校領導和上級有關部門提供決策參考,我們將成本分為運行成本(變動成本)、部門成本、完全成本。

(1)運行成本。是所核算成本學生的直接費用,此類費用完全隨著學生的進校而支出,一旦學生畢業即停止支出。如學生管理人員費用,課時酬金,學生獎助學金,上繳管理費及按學生人數分攤的物業管理費用等。在學校資源富余的前提下可作為決策的最低成本線。

(2)部門成本。運行成本+部門間接費用(部門人員經費、公用經費和其他固定費用)。是學校考核部門辦學效益的依據。

(3)完全成本。部門成本+行政部門費用分攤。是收費標準制定的參考依據。根據有關規定固定資產折舊不計入教學費用,而在事業支出中列支的其他資本性支出則直接計入當期費用。

3.間接費用的分攤方法。

(1)人員經費按辦學部門人員經費分攤。

(2)公用經費中的辦公經費、水電費、交通費、差旅費、會議費、培訓費、招待費、福利費按辦學部門教師人數分攤;其他辦公經費按辦學部門標準學生數分攤。

(3)離退休人員費用和住房公積金等對個人和家庭補助支出按辦學部門在編老師人數分攤。

(4)設備購置等其他資本性支出按標準學生人數分攤。

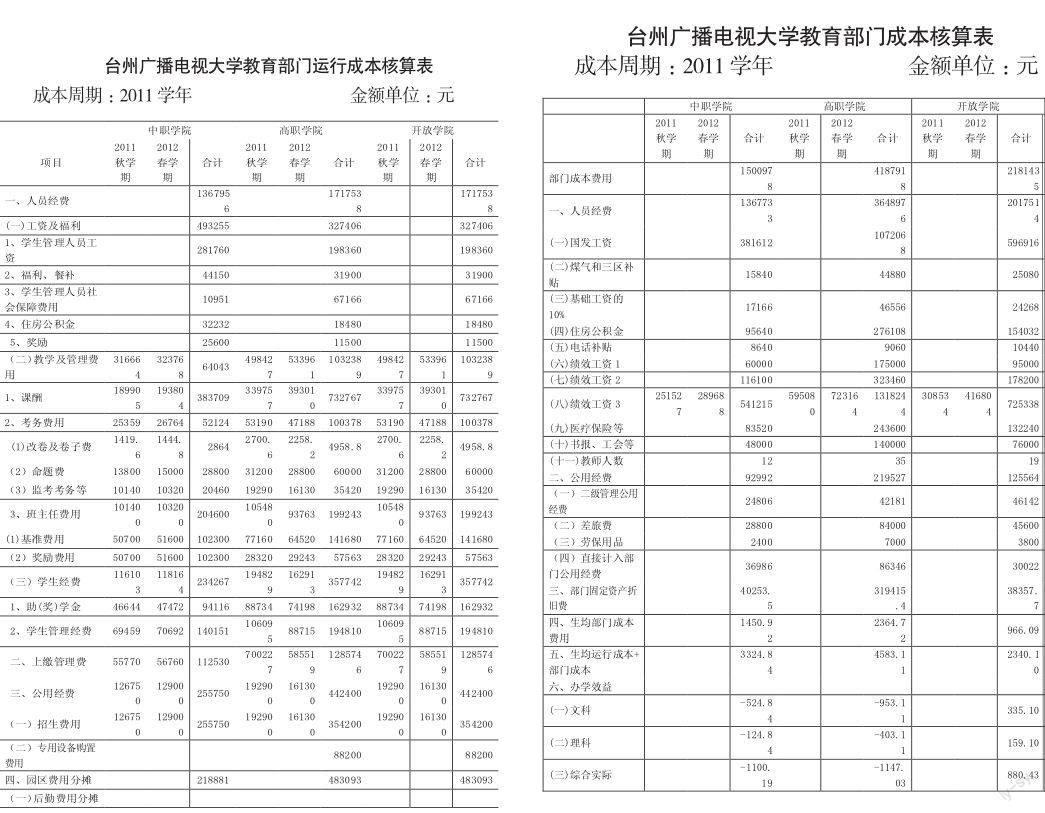

五、成本計算

1.運行成本

經過計算得知,臺州廣播電視大學2011學年的生均運行成本數據如下:脫產中專1911元,脫產大專2269.39元,開放業余本專科1449.42元。而同期相對應的生均實際收費是:脫產中專2227元,脫產大專3436.08元,開放業余本專科3220.53元。生均辦學毛利為:脫產中專(2227-1911)316元,脫產大專(3436.08-2269.39)1166.9元,開放業余本專科(3220.53-1449.42)1771.11元。

以上數據說明,臺州廣播電視大學辦學的生均直接毛利依次是:開放業余1771.11元,脫產大專1166.9元,脫產中專316元。顯然業余生辦學效益好于脫產大中專,因此務必抓住開放業余這個主業不放松,同時在辦學資源許可的前提下,適度招生脫產大專效益也可,脫產中專如果單從效益方面講是要認真考慮的,但中專可以為大專輸送大量生源,既為大專的穩定辦學提供了條件,又節省了大量的招生費用,還有很好的社會效益。

2.部門成本:運行成本+部門費用

部門生均成本(運行成本+部門成本)的計算結果是:脫產中專3324.84元,脫產大專4583.11元,業余開放2340.10元。生均辦學毛利分別是:脫產中專(2227-3324.84)虧1097.84元,脫產大專(3436.08-4583.11)虧1147.03元,開放業余本專科(3220.53-2340.1)盈880.43元。

從部門成本來看,只有開放業余學生有盈利,脫產大專虧損最大,中專次之。為減少脫產大專的辦學虧損,臺州廣播電視大學已從2013年秋季起對脫產大專生進行了學歷加技能的培養新模式,相應的調整了收費標準,辦學效益有了提高。同樣,2013年起脫產中專改由財政直接撥補,年生均標準只有2000元左右,虧損進一步加大,為此學校要控制招生規模,同時積極向上級有關部門匯報情況,爭取提高補貼標準。

3.完全成本,即學校同期全部支持分攤到每個學生的費用。根據中央電大統一部署,我們對2009-2011三年的辦學完全成本進行了計算,基本結果是脫產生14283元,開放業余4761元,(注:標準學生折算方法:開放業余為1,脫產生為3)。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

人大建設(2019年11期)2019-05-21 02:54:56

經濟技術協作信息(2018年8期)2019-01-14 03:06:28

電影(2018年12期)2018-12-23 02:18:48

現代營銷(創富信息版)(2018年9期)2018-09-03 09:49:38

消費導刊(2017年24期)2018-01-31 01:29:28

瘋狂英語(雙語世界)(2017年4期)2017-04-28 09:10:22

航運交易公報(2016年40期)2016-11-22 15:37:49

衛生職業教育(2014年24期)2014-05-20 09:05:46

中國工程咨詢(2014年5期)2014-02-16 06:27:20