基于進(jìn)化博弈論的保險(xiǎn)監(jiān)管行為研究

2014-08-30 11:28:22周晶

云南社會(huì)科學(xué) 2014年1期

周 晶

2012年3月,中國(guó)保監(jiān)會(huì)發(fā)布《中國(guó)第二代償付能力監(jiān)管制度體系規(guī)劃》(保監(jiān)發(fā)[2012]24號(hào),以下簡(jiǎn)稱(chēng)《規(guī)劃》),其中提出要用三至五年時(shí)間,形成一套既與國(guó)際接軌、又與我國(guó)保險(xiǎn)業(yè)發(fā)展階段相適應(yīng)的償付能力監(jiān)管制度體系,不斷推動(dòng)保險(xiǎn)公司建立健全風(fēng)險(xiǎn)管理制度,提高行業(yè)風(fēng)險(xiǎn)管理和資本管理水平,不斷提升我國(guó)償付能力監(jiān)管制度體系的國(guó)際影響力和我國(guó)保險(xiǎn)業(yè)的國(guó)際地位。第二代償付能力監(jiān)管制度體系的建設(shè),標(biāo)志著我國(guó)保險(xiǎn)業(yè)的監(jiān)管正在逐步進(jìn)入一個(gè)更加完善的階段,在《規(guī)劃》指引下,本文運(yùn)用博弈理論和案例分析的方法對(duì)當(dāng)前國(guó)內(nèi)保險(xiǎn)監(jiān)管制度的微觀(guān)形成機(jī)理進(jìn)行探討。

博弈論以及進(jìn)化博弈論是研究行為策略的重要方法。李成等(2011年)采用進(jìn)化博弈模型研究了金融監(jiān)管者之間的博弈行為[1];崔曉蕾(2011年)在進(jìn)化博弈的框架下,構(gòu)建模型研究了金融創(chuàng)新和金融監(jiān)管之間的博弈關(guān)系[2];胡繼曄(2010年)采用混合策略納什均衡的一般概念,構(gòu)建模型研究了社會(huì)保險(xiǎn)基金的監(jiān)管問(wèn)題,探討了社會(huì)保險(xiǎn)發(fā)放過(guò)程中監(jiān)管者與領(lǐng)取者之間博弈的最優(yōu)選擇[3]。但是,尚未有學(xué)者采用進(jìn)化博弈的概念和方法研究保險(xiǎn)監(jiān)管者間的行為策略。

除了博弈理論之外,在分析保險(xiǎn)監(jiān)管者行為時(shí)又一有效的方法是案例分析法。由于國(guó)內(nèi)尚且沒(méi)有對(duì)陷入償付能力危機(jī)的保險(xiǎn)公司進(jìn)行監(jiān)管的成功經(jīng)驗(yàn),因此采用案例分析法并借鑒國(guó)外保險(xiǎn)監(jiān)管的經(jīng)驗(yàn)和教訓(xùn),可以對(duì)我國(guó)保險(xiǎn)監(jiān)管提供有益的啟示。例如,馬海峰和謝志剛(2011年)采用案例研究的方法對(duì)比研究了國(guó)內(nèi)外兩家財(cái)產(chǎn)險(xiǎn)保險(xiǎn)公司的監(jiān)管問(wèn)題,得出一些實(shí)用性很強(qiáng)的結(jié)論和建議[4],[5]。

一、理論推演

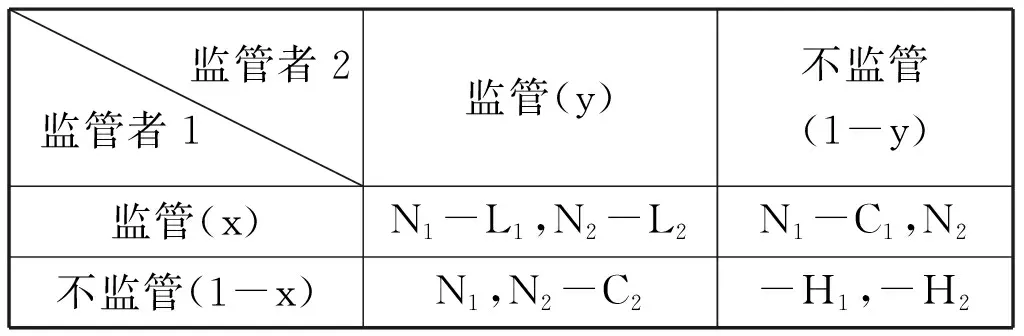

本文的博弈模型中包含兩名監(jiān)管者,即監(jiān)管者1和監(jiān)管者2。監(jiān)管者1和監(jiān)管者2分別有兩種策略,即“監(jiān)管”和“不監(jiān)管”。若監(jiān)管者1和監(jiān)管者2都采用“監(jiān)管”策略,則監(jiān)管者1可以獲得收益N1,同時(shí)承擔(dān)監(jiān)管成本L1,監(jiān)管者2可以獲得收益N2,同時(shí)承擔(dān)監(jiān)管成本L2;若監(jiān)管者1采取“監(jiān)管”策略,監(jiān)管者2采取“不監(jiān)管”策略,那么監(jiān)管者1會(huì)獲得收益N1,同時(shí)承擔(dān)監(jiān)管成本C1,監(jiān)管者2獲得收益N2而不需要承擔(dān)任何成本;若監(jiān)管者2采取“監(jiān)管”策略,監(jiān)管者1采取“不監(jiān)管”策略,那么監(jiān)管者2會(huì)獲得收益N2,同時(shí)承擔(dān)監(jiān)管成本C2,監(jiān)管者1獲得收益N1而不需要承擔(dān)任何成本;若監(jiān)管者1和監(jiān)管者2都采取“不監(jiān)管”策略,監(jiān)管者1會(huì)遭受損失H1,監(jiān)管者2會(huì)遭受損失H2。監(jiān)管者1選擇監(jiān)管的概率為x,選擇不監(jiān)管的概率為(1-x);監(jiān)管者2選擇監(jiān)管的概率為y,選擇不監(jiān)管的概率為(1-y)。具體博弈矩陣如表1所示。

表1 保險(xiǎn)監(jiān)管者之間的博弈矩陣

現(xiàn)實(shí)中,保險(xiǎn)監(jiān)管者通常不是完全理性的,這使得經(jīng)典博弈論中要求參與者都是理性的基本假設(shè)無(wú)法滿(mǎn)足,因此不能采用經(jīng)典博弈理論中的納什均衡或混合納什均衡對(duì)模型進(jìn)行求解。對(duì)于這種有限理性問(wèn)題,可以采用進(jìn)化博弈方法求解其穩(wěn)定狀態(tài),求解過(guò)程本文不再贅述。

對(duì)以上的博弈模型,可以做出以下分析:

當(dāng)多個(gè)不同監(jiān)管者共存時(shí),只要各自的監(jiān)管收益和監(jiān)管成本不同,他們的監(jiān)管行為往往并不同步。例如,x=0,y=1是一個(gè)穩(wěn)定狀態(tài),這說(shuō)明當(dāng)監(jiān)管者2監(jiān)管時(shí),監(jiān)管者1一定不會(huì)監(jiān)管;同樣,x=1,y=0也是一個(gè)穩(wěn)定狀態(tài),這說(shuō)明當(dāng)監(jiān)管者2不監(jiān)管時(shí),監(jiān)管者1一定會(huì)選擇監(jiān)管。因此,監(jiān)管者1和監(jiān)管者2的監(jiān)管行為是不同步的,這就導(dǎo)致保險(xiǎn)監(jiān)管實(shí)踐中的某些監(jiān)管者出現(xiàn)監(jiān)管遲滯。

當(dāng)多個(gè)不同監(jiān)管者共存時(shí),監(jiān)管收益和監(jiān)管成本是形成監(jiān)管漏洞的主要原因,監(jiān)管收益N越大,監(jiān)管成本C或L越小,監(jiān)管者越傾向于選擇監(jiān)管。因此,提高監(jiān)管收益,降低監(jiān)管成本,可以提高監(jiān)管者的監(jiān)管概率,從而降低出現(xiàn)監(jiān)管漏洞的可能性。

二、英國(guó)和中國(guó)的案例研究

首先來(lái)看英國(guó)V&G保險(xiǎn)公司的案例。該公司成立于1961年,曾經(jīng)是英國(guó)最大的非壽險(xiǎn)公司之一,最終由于公司內(nèi)部的財(cái)務(wù)問(wèn)題和償付危機(jī),于1971年宣告破產(chǎn)。曾經(jīng)輝煌的V&G公司,為什么會(huì)在短短的10年間就遭遇破產(chǎn)?保險(xiǎn)監(jiān)管部門(mén)在監(jiān)管過(guò)程中出現(xiàn)了哪些問(wèn)題?為什么會(huì)出現(xiàn)這些問(wèn)題?本案例研究從進(jìn)化博弈的角度出發(fā),深入分析V&G破產(chǎn)案中保險(xiǎn)監(jiān)管部門(mén)的監(jiān)管策略,總結(jié)經(jīng)驗(yàn)教訓(xùn),為我國(guó)的保險(xiǎn)監(jiān)管提供參考。

V&G公司自1961年1月成立之日起,就實(shí)施了一系列激進(jìn)的市場(chǎng)擴(kuò)張策略,例如不參加汽車(chē)互撞免賠協(xié)議,提高無(wú)賠款優(yōu)待折扣,提高經(jīng)紀(jì)人傭金,大規(guī)模配股融資,認(rèn)購(gòu)股份,收購(gòu)兼并,等等。1961年至1969年不到十年的時(shí)間,由于采取的一系列促銷(xiāo)措施和擴(kuò)張策略,V&G公司的保費(fèi)由30萬(wàn)英鎊增加至1167萬(wàn)英鎊。V&G驚人的保費(fèi)增長(zhǎng)速度引起了外界的不斷質(zhì)疑,但是公司賬目上反映出的償付準(zhǔn)備金卻并沒(méi)有出現(xiàn)什么問(wèn)題。盡管賬面報(bào)告看不出問(wèn)題,但是V&G公司存在的問(wèn)題,如投資風(fēng)險(xiǎn)過(guò)大、資產(chǎn)賬面價(jià)值與市值差別較大、未決賠款準(zhǔn)備金和未到期賠款準(zhǔn)備金不足等依然存在。

英國(guó)保險(xiǎn)行業(yè)協(xié)會(huì)(BIA)早在1962年就開(kāi)始對(duì)V&G公司的擴(kuò)張策略感到擔(dān)憂(yōu),并多次向當(dāng)時(shí)負(fù)責(zé)管理保險(xiǎn)業(yè)的政府部門(mén)貿(mào)工部(DTI)反映情況,此外一些雜志和報(bào)刊也對(duì)V&G公司危險(xiǎn)的財(cái)務(wù)狀況和經(jīng)營(yíng)狀況進(jìn)行報(bào)道,作為對(duì)保險(xiǎn)行業(yè)協(xié)會(huì)和媒體的回應(yīng),貿(mào)工部多次對(duì)V&G公司施加壓力,要求其整改,但是卻一直沒(méi)有對(duì)其采取任何強(qiáng)有力的措施。隨著越來(lái)越多的人意識(shí)到V&G公司存在財(cái)務(wù)問(wèn)題和償付能力風(fēng)險(xiǎn),貿(mào)工部終于在1971年2月正式宣布對(duì)V&G公司進(jìn)行調(diào)查。為期一周的調(diào)查顯示,V&G公司至少需要募集資金850萬(wàn)英鎊才能滿(mǎn)足最低的法定償付能力標(biāo)準(zhǔn)。短短一個(gè)月之后,法院便做出了強(qiáng)制V&G公司停業(yè)的判決,V&G公司正式宣告破產(chǎn)。

回顧英國(guó)V&G公司的破產(chǎn)案例,可以做出以下分析:

第一,貿(mào)工部的監(jiān)管行動(dòng)出現(xiàn)遲滯。在V&G公司破產(chǎn)案中,主要有三股力量參與了監(jiān)管,即英國(guó)保險(xiǎn)行業(yè)協(xié)會(huì)(BIA)、貿(mào)工部(DTI)和媒體。作為英國(guó)保險(xiǎn)監(jiān)管機(jī)構(gòu)的貿(mào)工部,其監(jiān)管行為總是滯后于英國(guó)保險(xiǎn)行業(yè)協(xié)會(huì)和媒體,貿(mào)工部對(duì)V&G公司的三次調(diào)查行動(dòng)無(wú)不是在其他部門(mén)(如保險(xiǎn)行業(yè)協(xié)會(huì)、媒體)的督促下完成的。根據(jù)前文中的理論分析,由于貿(mào)工部、保險(xiǎn)行業(yè)協(xié)會(huì)和媒體采取監(jiān)管的收益和成本各不相同,因此他們的監(jiān)管行為必然是不同步的;并且,貿(mào)工部的監(jiān)管成本往往大于保險(xiǎn)行業(yè)協(xié)會(huì)或媒體的監(jiān)管成本,因此,相對(duì)于貿(mào)工部而言,保險(xiǎn)行業(yè)協(xié)會(huì)和媒體的監(jiān)管概率更大,根據(jù)前文結(jié)論,貿(mào)工部的穩(wěn)定策略會(huì)傾向于“不監(jiān)管”,從而出現(xiàn)了貿(mào)工部監(jiān)管行為遲滯的現(xiàn)象。

第二,貿(mào)工部的監(jiān)管策略是對(duì)其監(jiān)管收益和監(jiān)管成本權(quán)衡后的結(jié)果,監(jiān)管成本過(guò)大是本案例中造成貿(mào)工部監(jiān)管漏洞的主要原因。在本案例中,作為保險(xiǎn)監(jiān)管機(jī)構(gòu)的貿(mào)工部,其監(jiān)管利益和成本涉及到自身、保險(xiǎn)行業(yè)、保單持有人等多個(gè)方面,牽扯的利益方較多,監(jiān)管成本多且繁雜,而保險(xiǎn)行業(yè)協(xié)會(huì)和媒體的監(jiān)管成本只涉及協(xié)會(huì)會(huì)員或某個(gè)媒體自身,監(jiān)管成本相對(duì)簡(jiǎn)單。此外,當(dāng)時(shí)英國(guó)的保險(xiǎn)法也增加了貿(mào)工部的監(jiān)管成本,當(dāng)時(shí)英國(guó)保險(xiǎn)法要求:只有當(dāng)保險(xiǎn)公司出現(xiàn)初步破產(chǎn)跡象時(shí),貿(mào)工部才有權(quán)進(jìn)行深度干涉,然而我們發(fā)現(xiàn)V&G公司賬面的財(cái)務(wù)指標(biāo)能夠達(dá)到英國(guó)保險(xiǎn)監(jiān)管標(biāo)準(zhǔn)的要求,所以如果貿(mào)工部在當(dāng)時(shí)采取監(jiān)管措施,其監(jiān)管成本是相當(dāng)大的,因此貿(mào)工部遲遲未對(duì)V&G公司進(jìn)行有效監(jiān)管,一步步放縱最終致使其破產(chǎn)。

通過(guò)分析英國(guó)V&G公司的破產(chǎn)案就會(huì)發(fā)現(xiàn),實(shí)際案例中保險(xiǎn)監(jiān)管者的監(jiān)管行為與前文根據(jù)博弈模型推導(dǎo)得出的監(jiān)管行為是一致的。

在我國(guó),保險(xiǎn)監(jiān)管同樣也是保險(xiǎn)實(shí)務(wù)界和理論界的一大熱點(diǎn)問(wèn)題。我國(guó)也存在類(lèi)似V&G這樣的問(wèn)題保險(xiǎn)公司,由于擴(kuò)張過(guò)快等原因?qū)е戮揞~虧損,而我國(guó)監(jiān)管部門(mén)也并未對(duì)其及時(shí)加以有效的監(jiān)管,以致該公司償付能力資金缺口一度擴(kuò)大到147億元人民幣,而且,自2003年起該公司的償付能力就達(dá)不到保監(jiān)會(huì)的相關(guān)標(biāo)準(zhǔn),甚至在多個(gè)年份里實(shí)際償付金為負(fù)值,但是各個(gè)監(jiān)管機(jī)構(gòu)并未實(shí)施任何監(jiān)管行動(dòng),該公司依然正常運(yùn)營(yíng),然而由于其實(shí)際償付金和法定最低償付金之間的缺口不斷擴(kuò)大,該財(cái)產(chǎn)險(xiǎn)公司最終于2009年5月被中國(guó)保監(jiān)會(huì)接管。

我國(guó)的這個(gè)案例和英國(guó)V&G公司案例有許多相似之處,如市場(chǎng)中都存在有多個(gè)監(jiān)管者,監(jiān)管者都疏于監(jiān)管從而導(dǎo)致公司破產(chǎn)或被接管。在英國(guó)V&G公司的破產(chǎn)案例中,直到破產(chǎn)前,其賬面償付金額總是遠(yuǎn)遠(yuǎn)大于法定最低償付金額,這也是導(dǎo)致貿(mào)工部遲遲沒(méi)有對(duì)其進(jìn)行監(jiān)管的一個(gè)重要原因,但是僅靠法定償付能力額度等賬面指標(biāo)來(lái)監(jiān)管保險(xiǎn)公司,其效果并不理想,最終并沒(méi)能避免V&G公司破產(chǎn)的命運(yùn)。換句話(huà)說(shuō),“以規(guī)則導(dǎo)向?yàn)楸O(jiān)管原則”的監(jiān)管政策似乎不能很好發(fā)揮作用。而在我國(guó)的例子中,該公司的實(shí)際償付能力長(zhǎng)期都不能達(dá)到保監(jiān)會(huì)法定最低償付能力額度的相關(guān)要求,甚至多個(gè)年份出現(xiàn)實(shí)際償付能力額度為負(fù)值的現(xiàn)象,即便如此該公司依然正常經(jīng)營(yíng),直到2009年5月保監(jiān)會(huì)對(duì)其實(shí)施接管。為什么保監(jiān)會(huì)遲遲沒(méi)有對(duì)其進(jìn)行監(jiān)管呢?這其中的原因很多也很復(fù)雜,但是“以原則導(dǎo)向?yàn)楸O(jiān)管原則”似乎是我國(guó)保監(jiān)會(huì)未對(duì)該公司進(jìn)行監(jiān)管的一個(gè)主要借口。

“規(guī)則導(dǎo)向監(jiān)管”和“原則導(dǎo)向監(jiān)管”是保險(xiǎn)監(jiān)管的兩個(gè)重要監(jiān)管手段。從V&G公司的案例中可以看出,“規(guī)則導(dǎo)向”的監(jiān)管原則不能很好地發(fā)揮作用,然而,從我國(guó)的案例來(lái)看,“原則導(dǎo)向”的作用也很值得探討。

三、對(duì)我國(guó)保險(xiǎn)監(jiān)管的啟示

按照本文的分析思路,監(jiān)管者的監(jiān)管行為很大程度上依賴(lài)于其自身的監(jiān)管成本和監(jiān)管收益,保險(xiǎn)監(jiān)管者的監(jiān)管行動(dòng)最終是在權(quán)衡各方監(jiān)管收益和監(jiān)管成本后采取的,因此,嚴(yán)格遵從“規(guī)則導(dǎo)向”原則,以成文的法規(guī)和標(biāo)準(zhǔn)、運(yùn)用量化的指標(biāo)和標(biāo)準(zhǔn)化的方法進(jìn)行監(jiān)管往往會(huì)失靈,在V&G公司案例中,刻板的“規(guī)則導(dǎo)向”大大提高了貿(mào)工部的監(jiān)管難度,增加了其監(jiān)管成本,從而導(dǎo)致貿(mào)工部監(jiān)管遲滯;另一方面,雖然“原則導(dǎo)向”可以為監(jiān)管者的監(jiān)管行為提供更大的發(fā)揮空間,但過(guò)度的原則導(dǎo)向無(wú)疑也會(huì)導(dǎo)致監(jiān)管失靈,在我國(guó)案例中,寬松的“原則導(dǎo)向”導(dǎo)致監(jiān)管懈怠,在這種“可管可不管”的環(huán)境下,監(jiān)管并不能為監(jiān)管者帶來(lái)收益,致使監(jiān)管者監(jiān)管松懈。因此,在我國(guó)的現(xiàn)狀下,堅(jiān)持以“原則導(dǎo)向”為主,結(jié)合“規(guī)則導(dǎo)向”的監(jiān)管原則,充分考慮監(jiān)管者的監(jiān)管收益和監(jiān)管成本,才是更加合理科學(xué)的監(jiān)管策略。

此外,我國(guó)的保險(xiǎn)監(jiān)管還需要著力降低監(jiān)管成本,改善監(jiān)管不同步問(wèn)題。根據(jù)前文博弈模型的結(jié)論和對(duì)英國(guó)V&G公司的案例分析,當(dāng)市場(chǎng)中存在多個(gè)監(jiān)管力量時(shí),會(huì)出現(xiàn)監(jiān)管不同步,造成監(jiān)管漏洞,而監(jiān)管成本正是導(dǎo)致這個(gè)問(wèn)題的一大原因。因此,需要采取諸如增加監(jiān)管部門(mén)之間的溝通、加強(qiáng)保險(xiǎn)市場(chǎng)信息披露制度建設(shè)、鼓勵(lì)媒體和公眾等其他力量共同監(jiān)督等措施,盡力降低保險(xiǎn)監(jiān)管機(jī)構(gòu)的監(jiān)管成本以及監(jiān)管者之間的合作成本,才能改善監(jiān)管不同步和監(jiān)管遲滯問(wèn)題。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

少先隊(duì)活動(dòng)(2021年2期)2021-03-29 05:40:48

中學(xué)生數(shù)理化(高中版.高二數(shù)學(xué))(2019年6期)2019-06-24 03:37:50

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

中國(guó)公路(2017年7期)2017-07-24 13:56:38

領(lǐng)導(dǎo)決策信息(2017年10期)2017-05-17 04:49:02

中學(xué)生數(shù)理化(高中版.高二數(shù)學(xué))(2016年4期)2016-03-01 03:46:18

中國(guó)衛(wèi)生(2015年4期)2015-11-08 11:16:06

中國(guó)質(zhì)量與標(biāo)準(zhǔn)導(dǎo)報(bào)(2013年8期)2013-03-11 19:54:18

- 云南社會(huì)科學(xué)的其它文章

- 我國(guó)失業(yè)保險(xiǎn)金功能異化及失業(yè)貧困問(wèn)題分析

——基于社會(huì)保障待遇梯度的比較視角 - 文化邊緣還是文化中心?

——對(duì)金沙江下游(羊拉—奔子欄段)喪葬文化的詮釋 - 在邊疆書(shū)寫(xiě)歷史:楊慎兩部滇史中的云南神話(huà)敘事

- 基于技術(shù)創(chuàng)新能力評(píng)價(jià)的創(chuàng)新模式選擇

- 村級(jí)集體經(jīng)濟(jì)總收入影響因素分析

——基于浙江省197個(gè)村的調(diào)查數(shù)據(jù) - 水族“過(guò)端”儀式的社會(huì)結(jié)構(gòu)與象征表達(dá)