我國(guó)上市公司現(xiàn)金持有水平研究

2014-09-05 02:40:44劉明麗LIUMingli

價(jià)值工程 2014年12期

劉明麗LIU Ming-li

(深圳廣信網(wǎng)絡(luò)傳媒有限公司,深圳518000)

0 引言

現(xiàn)金是公司中流動(dòng)性最好的資產(chǎn),是維持公司正常生產(chǎn)經(jīng)營(yíng)的基礎(chǔ),現(xiàn)金持有決策是每個(gè)公司面臨的重要財(cái)務(wù)決策,學(xué)者們從不同角度進(jìn)行了深入研究。

Dittmar、Mahrt-Smith(2003)研究發(fā)現(xiàn) 1998 年末世界五百?gòu)?qiáng)企業(yè)持有的現(xiàn)金及現(xiàn)金等價(jià)物總額超過(guò)1.5萬(wàn)億美元,占公司總資產(chǎn)的9%,Kim(1998)研究表明美國(guó)的上市公司現(xiàn)金持有水平占總資產(chǎn)的均值為8.1%,Naiwei(2003)研究表明歐盟國(guó)家的上市公司現(xiàn)金持有水平占總資產(chǎn)的均值為11.6%,Ozkan(2004)研究表明英國(guó)的上市公司現(xiàn)金持有水平占總資產(chǎn)的均值為9.9%。楊興全、孫杰(2007)研究發(fā)現(xiàn)在2000-2005年間,我國(guó)上市公司現(xiàn)金持有水平占總資產(chǎn)的均值為18.35%,祝繼高、陸正飛(2009)研究發(fā)現(xiàn)在2004-2007年間,我國(guó)上市公司現(xiàn)金持有水平占總資產(chǎn)的均值為14.8%。很顯然,我國(guó)上市公司的現(xiàn)金持有水平明顯高于國(guó)外上市公司的現(xiàn)金持有水平。本文在此基礎(chǔ)上,探討一下各個(gè)行業(yè)上市公司現(xiàn)金持有水平的狀況。

1 公司現(xiàn)金持有的相關(guān)理論

在一個(gè)完美的資本市場(chǎng)中,由于信息完全對(duì)稱(chēng)、不存在交易成本,公司可以及時(shí)、無(wú)成本地從市場(chǎng)中獲取所需要的資金,因此公司沒(méi)有必要去持有現(xiàn)金。然而,現(xiàn)實(shí)的資本市場(chǎng)并不是完美的,信息不對(duì)稱(chēng)、交易成本等因素使得公司必須持有一定數(shù)量的現(xiàn)金。公司持有現(xiàn)金的相關(guān)理論主要包括以下理論。

1.1 權(quán)衡理論 Litzenberger、Kraus(1973)提出了現(xiàn)金持有的權(quán)衡理論,該理論認(rèn)為公司持有現(xiàn)金時(shí),既能夠產(chǎn)生收益,也能夠產(chǎn)生成本,需要綜合權(quán)衡收益和成本的基礎(chǔ)上,來(lái)確定最佳的現(xiàn)金持有水平,當(dāng)邊際收益等于邊際成本時(shí),這是公司持有的現(xiàn)金水平達(dá)到最佳。

凱恩斯(1936)提出了持有貨幣資金的三方面動(dòng)機(jī):即交易性動(dòng)機(jī)、預(yù)防性動(dòng)機(jī)和投機(jī)性動(dòng)機(jī),基于此,提出了交易成本模型,根據(jù)邊際效應(yīng)理論,可以獲得企業(yè)最佳的現(xiàn)金持有水平。Baumol(1952)、Miller(1966)分別對(duì)交易成本模型進(jìn)行了拓展,提出了更加合理的度量模型。

1.2 委托代理理論 Meckling、Jenson(1976)提出了現(xiàn)金持有的委托代理理論,由于人并不是完全理性的以及信息非對(duì)稱(chēng)性的存在,公司股東與管理層之間會(huì)存在著利益沖突的問(wèn)題,這樣會(huì)使得公司管理人員犧牲股東的利益來(lái)增加自己的利益,這樣會(huì)產(chǎn)生代理成本問(wèn)題。公司管理層傾向于持有較多的現(xiàn)金,保持正常的生產(chǎn)經(jīng)營(yíng),股東們傾向于持有較少的現(xiàn)金,而將現(xiàn)金用于投資,這樣就會(huì)產(chǎn)生委托代理問(wèn)題。

1.3 融資優(yōu)序理論 Majluf、Myers(1984)提出了現(xiàn)金持有的融資優(yōu)序理論,該理論認(rèn)為,當(dāng)公司進(jìn)行籌資時(shí),為了降低融資成本,存在籌資順序的偏好,首先偏好于內(nèi)部籌資,先來(lái)使用公司持有的現(xiàn)金來(lái)投資。如果需要從外部來(lái)籌資的話(huà),先采用債務(wù)融資方式,然后是權(quán)益融資方式。

1.4 自由現(xiàn)金流理論 Jenson(1986)提出了現(xiàn)金持有的自由現(xiàn)金流理論,公司持有一定量的現(xiàn)金與股東之間的利益是相違背的,與經(jīng)理層的利益是相一致的,這與委托代理理論的觀點(diǎn)相類(lèi)似。公司的經(jīng)理層愿意持有較多的現(xiàn)金是因?yàn)椋F(xiàn)金是公司的內(nèi)部資金,可以避免外部的監(jiān)管與約束,這樣即使出現(xiàn)經(jīng)營(yíng)性困境和財(cái)務(wù)危機(jī),也能夠立即解決困難,幫助企業(yè)渡過(guò)難關(guān),成為日常經(jīng)營(yíng)的緩沖器,不會(huì)危機(jī)到管理層的利益和職位。

2 公司現(xiàn)金持有水平的度量

對(duì)于現(xiàn)金持有水平的度量,主要有三種不同的度量方法。Opler(1999)采用現(xiàn)金與現(xiàn)金等價(jià)物占總資產(chǎn)扣除現(xiàn)金與現(xiàn)金等價(jià)物的比率來(lái)測(cè)量上市公司的現(xiàn)金持有水平;Ozkan(2002)、Guney(2003)采用現(xiàn)金與現(xiàn)金等價(jià)物總和占總資產(chǎn)的比例來(lái)測(cè)量上市公司的現(xiàn)金持有水平;Faulkender(2000)采用現(xiàn)金與現(xiàn)金等價(jià)物占銷(xiāo)售收入的比例來(lái)測(cè)量上市公司的現(xiàn)金持有水平。

本文采用 Ozkan(2002)、Guney(2003)提出的方法來(lái)度量上市公司的現(xiàn)金持有水平,即采用現(xiàn)金與現(xiàn)金等價(jià)物總和占總資產(chǎn)的比例來(lái)測(cè)量上市公司的現(xiàn)金持有水平。

3 上市公司現(xiàn)金持有水平的分析

3.1 樣本選擇 本文選取2012年我國(guó)A股上市公司作為研究樣本,數(shù)據(jù)來(lái)源于CSMAR數(shù)據(jù)庫(kù)。其中,剔除金融類(lèi)上市公司,金融類(lèi)上市公司由于其自身業(yè)務(wù)特點(diǎn)而持有大量現(xiàn)金。剔除ST/PT類(lèi)、資不抵債等財(cái)務(wù)狀況異常的上市公司,公司財(cái)務(wù)狀況異常會(huì)導(dǎo)致現(xiàn)金持有量非正常的變化。剔除當(dāng)年上市的公司,一般來(lái)說(shuō),公司在上市當(dāng)年的現(xiàn)金持有量往往會(huì)高于正常水平。剔除數(shù)據(jù)缺失的上市公司,最后得到的樣本共有1488個(gè)觀測(cè)值(表1)。

表1 所選樣本行業(yè)分布狀況

在所選的1488個(gè)樣本中,制造業(yè)公司數(shù)量最多,有855家,占全部樣本的57.46%,其次是批發(fā)和零售貿(mào)易業(yè)、房地產(chǎn)業(yè),均有95家,占全部樣本的6.38%,樣本數(shù)量最少的是傳播與文化產(chǎn)業(yè),僅有12家公司,各個(gè)不同行業(yè)的樣本所占比重與行業(yè)地位總體上是相符合的。

3.2 不同行業(yè)現(xiàn)金持有水平分析 對(duì)于上述所選上市公司的現(xiàn)金持有水平的統(tǒng)計(jì)結(jié)果如表2所示。

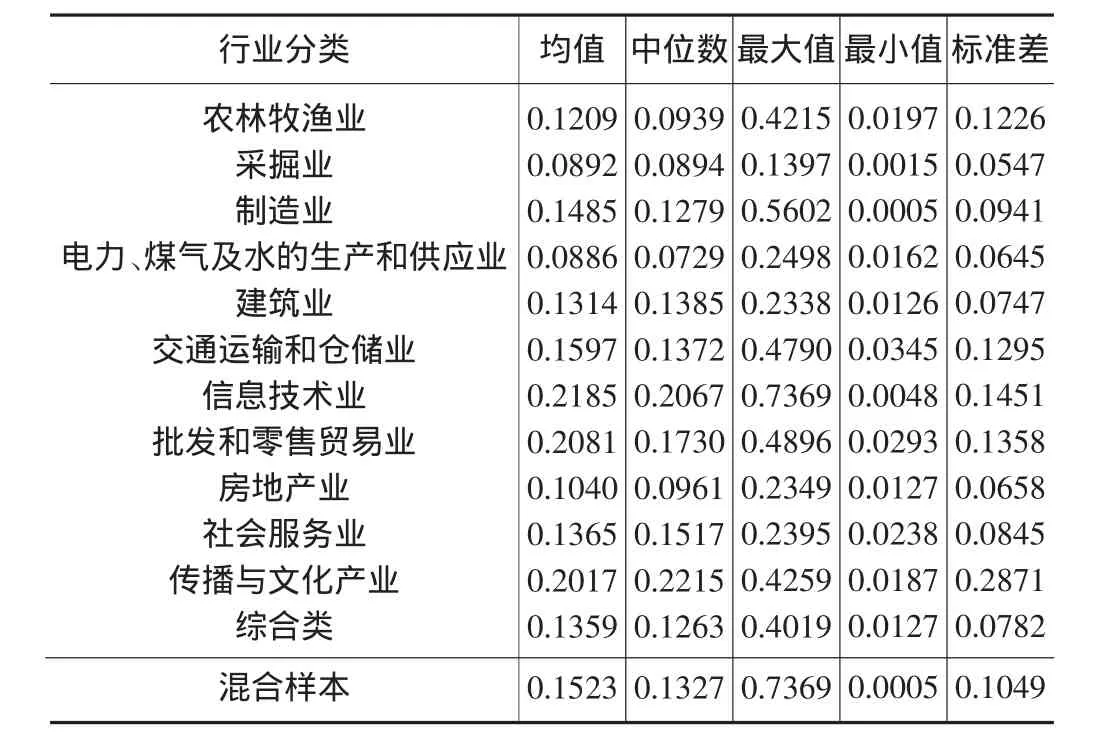

表2 不同行業(yè)現(xiàn)金持有水平的描述性統(tǒng)計(jì)結(jié)果

由表2統(tǒng)計(jì)結(jié)果可以看出,全部樣本的現(xiàn)金持有水平均值為0.1523,中位數(shù)為0.1327,均值大于中位數(shù),說(shuō)明現(xiàn)金持有水平的數(shù)據(jù)分布呈現(xiàn)右偏態(tài)分布,最大值為0.7369,最小值為0.0005,標(biāo)準(zhǔn)差為0.1049,說(shuō)明樣本公司間的現(xiàn)金持有水平有較大的差異。從各個(gè)不同行業(yè)的數(shù)據(jù)統(tǒng)計(jì)結(jié)果來(lái)看,也基本上符合這一分布特征。

在各個(gè)子行業(yè)中,現(xiàn)金持有水平均值最高的三個(gè)行業(yè)分別為信息技術(shù)業(yè)、批發(fā)和零售貿(mào)易業(yè)、傳播與文化產(chǎn)業(yè),均值分別為0.2185、0.2081、0.2017,相應(yīng)的中位數(shù)分別為0.2067、0.1730、0.2215,現(xiàn)金持有水平均值最低的三個(gè)行業(yè)分別為房地產(chǎn)業(yè)、采掘業(yè)、電力、煤氣及水的生產(chǎn)和供應(yīng)業(yè),均值分別為0.1040、0.0892、0.0886,相應(yīng)的中位數(shù)分別為0.0961、0.0894、0.0729。通過(guò)對(duì)比,可以看出,現(xiàn)金持有水平最高的行業(yè)和最低的行業(yè)之間差距比較大,說(shuō)明行業(yè)特征是影響公司現(xiàn)金持有水平的重要因素。

4 研究結(jié)論

本文以2012年我國(guó)A股上市公司作為研究樣本,分析了各個(gè)行業(yè)上市公司現(xiàn)金持有水平的狀況。研究表明,我國(guó)上市公司現(xiàn)金持有水平的數(shù)據(jù)分布基本呈現(xiàn)右偏態(tài)分布,公司間的現(xiàn)金持有水平有較大的差異,行業(yè)特征是影響公司現(xiàn)金持有水平的重要因素。

[1]OplerT,PinkowitzL,Stulz R,Williamson R.The Determinants and Implications of Corporate Cash Holdings[J].Journal of Financial Economics,1999(52):3-46.

[2]DittmarA,Mahrt-Smith J,Servaes H.International Corporate Governance and Corporate Cash Holding[J].Journal of Financial and Quantitative Analysis,2003(38):430-442.

[3]Ozkan A,Ozkan N.Corporate Cash Holdings:An Empirical Investigation of UK Companies[J].Journal of Banking and Finance,2004(28):2103-2134.

[4]Dittmar A,Mahrt-Smith J.Corporate Governance and The Value of Cash Holdings[J].Journal of Financial Economics,2007(83):599-634.

[5]楊興全,孫杰.企業(yè)現(xiàn)金持有量影響因素的實(shí)證研究——來(lái)自我國(guó)上市公司的經(jīng)驗(yàn)證據(jù)[J].南開(kāi)管理評(píng)論,2007(2):47-54.

[6]祝繼高,陸正飛.貨幣政策、企業(yè)成長(zhǎng)與現(xiàn)金持有水平變化[J].管理世界,2009(3):152-158.

猜你喜歡

美與時(shí)代·美術(shù)學(xué)刊(2022年3期)2022-04-27 01:18:15

當(dāng)代陜西(2022年5期)2022-04-19 12:10:18

新世紀(jì)智能(數(shù)學(xué)備考)(2021年9期)2021-11-24 01:14:28

湘潮(上半月)(2021年4期)2021-07-20 08:05:28

汕頭大學(xué)學(xué)報(bào)(自然科學(xué)版)(2020年4期)2020-12-14 07:05:00

中國(guó)外匯(2019年18期)2019-11-25 01:41:50

人大建設(shè)(2019年12期)2019-05-21 02:55:32

知識(shí)經(jīng)濟(jì)·中國(guó)直銷(xiāo)(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

科學(xué)啟蒙(2011年9期)2011-09-22 07:15:14