基于價值鏈的高新技術企業價值驅動因素實證分析*

2014-09-14 05:01:08陳煒穎

當代教育理論與實踐 2014年2期

陳煒穎

(福建海峽銀行泉州分行,福建泉州 362000)

基于價值鏈的高新技術企業價值驅動因素實證分析*

陳煒穎

(福建海峽銀行泉州分行,福建泉州 362000)

企業價值評估,是指注冊資產評估師對評估基準日特定目的下企業整體價值、股東全部權益價值或部分權益價值進行分析、估算并發表專業意見并撰寫報告書的行為和過程。以2010年證監會行業分類的信息技術行業71家上市公司為研究樣本,采用多元線性回歸分析方法,建立基于波特的價值鏈模型,探討選取相關指標對我國高新技術企業價值的影響因素進行了實證分析。

價值鏈;高新技術企業;價值驅動

1 基于價值鏈的企業價值驅動因素內涵

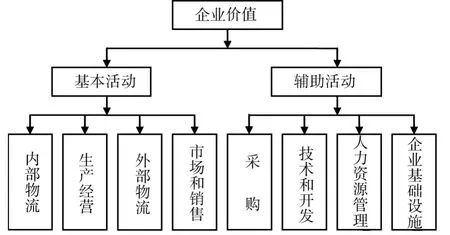

基于價值鏈的企業價值驅動因素是指:企業價值驅動因素由基本活動因素和輔助活動因素兩部分構成[1]33-61。為企業創造價值的因素既包括有形的、可以用財務指標加以計量的因素,又包括無形的、難以用財務指標加以計量的因素[2]。所以在進行價值評估時要將所有為企業創造價值的因素都包括在內,這樣才能真實、準確地反映企業的價值,從而為投資者、決策者、管理者提供可靠的信息。基于價值鏈的企業價值驅動因素見圖1。

圖1 波特價值鏈模型

1.1 基本活動

內部物流:指與接收、存儲和分配相關的各種活動,主要包括原材料搬運、倉儲、庫存系統、產量調度等活動;對外需要供應商支付貨款。生產經營:指將投入生產過程中的生產要素轉化為與最終產品形式相關的各種活動,這就涉及到價值增值,主要包括機械加工、組裝、包裝、設備維護等活動,也是與生產產品形成有關的活動。外部物流:指與集中、存儲和將產品發送給買方有關的各種活動,產品集中存儲環節不涉及價值增值。市場和銷售:指產品的銷售有關的各種活動,主要包括廣告、促銷、銷售、報價、渠道和定價等。

1.2 輔助活動

采購:購買用于公司價值鏈各種投入的活動,投入要素除原材料外,還包括機器設備、建筑物等資產。技術開發:指改善產品和工藝的各種努力,不僅限于研發,還包括價值鏈過程中各種創造及改良活動。人力資源管理:包括企業所有類型人員的招聘、培訓和報酬等活動,主要涉及人力資源價值的活動。企業基礎設施:企業的一般管理活動,包括總體管理、計劃、財會、法律和質量管理等,它通過整個價值鏈而不是單個輔助活動起作用,基本活動都是依賴于企業基礎設施才能得到有效展開[3]。

2 高新技術企業價值驅動因素的實證分析

2.1 高新技術企業的特點

高新技術企業是指那些研制開發、生產銷售高新技術產品或大規模運用高新技術的企業,它不同于一般企業的本質特點,是在為社會提供產品或服務的過程中涉及到的基于新興科學知識的技術含量比較高。與傳統企業相比,高新技術企業顯著特點就是高新技術密集、高知識密集、高投入與高產出、高風險和高發展速度[4]。

2.2 實證分析的假設

2.1.1 基本活動

假設一:內部物流效率與企業價值正相關。

內部物流,基本上都是與存貨相關的,通過影響存貨成本和流轉效率影響企業價值。內部物流做的越好,存貨流轉效率越高,占用的企業現金流越低,企業價值越高。

假設二:企業資源的利用效率和企業價值正相關。

生產經營,主要是通過影響生產產品成本影響公司資源利用效率和公司盈利能力,進而影響企業價值。企業資源的利用效率越高,企業的價值也就越高。

假設三:高新技術企業的盈利能力與企業價值正相關。

外部物流環節不涉及價值增值,而銷售環節則是重要的價值增值環節,如果銷售沒有完成則作為庫存商品影響企業價值,如果銷售完成則完成了主營業務收入,實現了資金流入。企業的主營業務收入增長率也是影響企業價值的重要驅動因素。

假設四:主營業務收入增長率越高,企業價值越高。

市場和銷售活動,直接決定企業的銷售情況、市場份額,直接影響公司價值的創造效率和價值的實現。為此得出如下假設:

2.1.2 輔助活動

假設五:償債能力與企業價值正相關。

采購活動包括購買用于公司價值鏈各種投入的活動,采購是企業整個價值活動創造的開端,保持較強的償債能力和公司良好的信譽是提高企業信用和使采購環節得以順利進行的保證。

假設六:企業的技術開發與企業價值相關。

技術開發:在高新技術行業中,生產過程的技術可能被認為是成本優勢的關鍵來源,是公司創造價值的一個直接來源。但是技術開發往往給企業帶來巨大的成本負擔,一般短期效果不是非常明顯,也是導致高新技術企業高風險的一個重要因素。

假設七:企業的人力資源管理與企業的價值相關。

對于高新技術企業來說,擁有一支掌握核心技術并具有創造力的高素質人才隊伍,可以使企業保持技術上的先進性和競爭優勢。

假設八:企業的固定資產賬面價值與企業價值正相關。

企業的基本活動需依賴于企業基礎設施才能得到有效展開。企業的基礎設施主要表現為企業的固定資產的規模和企業對固定資產的管理。

2.3 變量選取

2.3.1 被解釋變量

對于企業價值的衡量,James Tobin于1969年提出“Q”概念:Q等于華爾街對某企業價值的評估值(即市場價值)除以其資產重置價值,代表市場對公司未來盈利及價值的預期,即:

托賓Q值D=市場價值B/期末總資產-無形資產凈值預期。在實際計算中以公司股票市值作為公司的市場價值,以公司的賬面凈資產價值替代資產的重置價值,將公司市值進一步分為負債市值和權益市值。

2.3.2 解釋變量自變量

1)指標的選取

內部物流指標的選取:存貨周轉速度反映存貨管理水平,存貨的周轉率是存貨周轉速度的主要指標。提高存貨周轉率,縮短營業周期,可以提高企業的變現能力,提高企業的價值。總資產周轉率反映企業總資產的周轉速度,周轉越快,說明企業的資源利用效率越高,公司的生產經營效果越好;每股凈資產這一指標反映每股股票所擁有的資產現值。每股凈資產越高,股東擁有的資產現值越多;每股凈資產越少,股東擁有的資產現值越少。若上市公司盈利能力越好,為股東創造的凈資產越多,因此選取 EPS作為反映企業經營能力的指標之一。根據以上分析,選取主營業務收入增長率衡量企業的外部物流效率:

如果企業的產品或服務的市場占有率很低,就會表現為主營業務利潤比重不突出,經濟效益低下,并導致企業價值降低,為此選用主營業務凈利率衡量企業的市場占有率;企業的銷售越好,企業內部生產運作效率越高,創造的利潤也越多,企業的價值相應也越高;為此選用銷售利潤率衡量企業的銷售狀況。

技術開發的巨額費用是導致企業風險的重要因素,技術開發成功,會給企業帶來巨大回報,失敗當然也會使一些小企業血本無歸,基于企業風險因素,選取股票獲利率B標準差,由其波動反映了企業的整體風險水平,測量變量計算為股票獲利率B標準差。

相對于高新技術企業,企業的人力資源管理效率主要體現在公司研發人員的研發能力上。本文選取研發強度作為衡量人力資源管理效率的指標。基礎設施的衡量,就選取固定資產的賬面價值。

2)指標的定義:

a.存貨周轉率=產品銷售成本 /[(期初存貨+期末存貨)/2]

b.總資產周轉率=銷售收入/[(期初資產總額+期末資產總額)/2]

c.每股凈資產=凈利潤/普通股股數

d.主營業務收入增長率=(本年的主營業務收入-上一年的主營業務收入)/前一年的主營業務收入

e.主營業務凈利率=凈利潤/主營業務收入

f.銷售利潤率=本年的利潤總額/本年的銷售費用

g.流動比率=流動資產/流動負債

h.股票獲利率波動度=股票獲利率-本行業股票獲利率的均值

i.研發強度=0.5* 管理費用/營業收入

j.固定資產賬面價值

總資產凈利率=凈利潤/(資產合計期末余額+資產合計期初余額)/2

3)模型構建

股票價值=β1總資產周轉率+β2每股凈資產+β3主營業務收入增長率+β4主營業務凈利率+β5銷售利潤率+β6流動比率+β7股票收益率波動度+β8研究強度+β9每股賬面資產+β10總資產凈利潤率+α

由于存貨屬于總資產的一部份,為了避免解釋變量的共線性問題,在構建模型中選用了總資產周轉率的指標上,就沒有選用存貨周轉率。

2.4 數據的選取

選取了2010年按照證券會行業分類中具有明顯高新技術企業特征的信息技術行業的211家上市公司為樣本,并進行了部分剔除了退市的ST科健、ST太光、ST托普、ST比特、ST超華、ST創智、ST炎黃、ST星美、ST天成、ST博通、ST滬科、ST龍科、ST華光共13家公司,剔除了數據缺失的127家公司,最終得到了71家信息技術行業的上市公司數據作為樣本數據來進行接下來的實證分析。

2.5 實證結果及分析

2.5.1 描述性分析

根據前述模型,運用 SPSS軟件進行回歸分析,首先對各變量進行描述性統計,如表1所示:

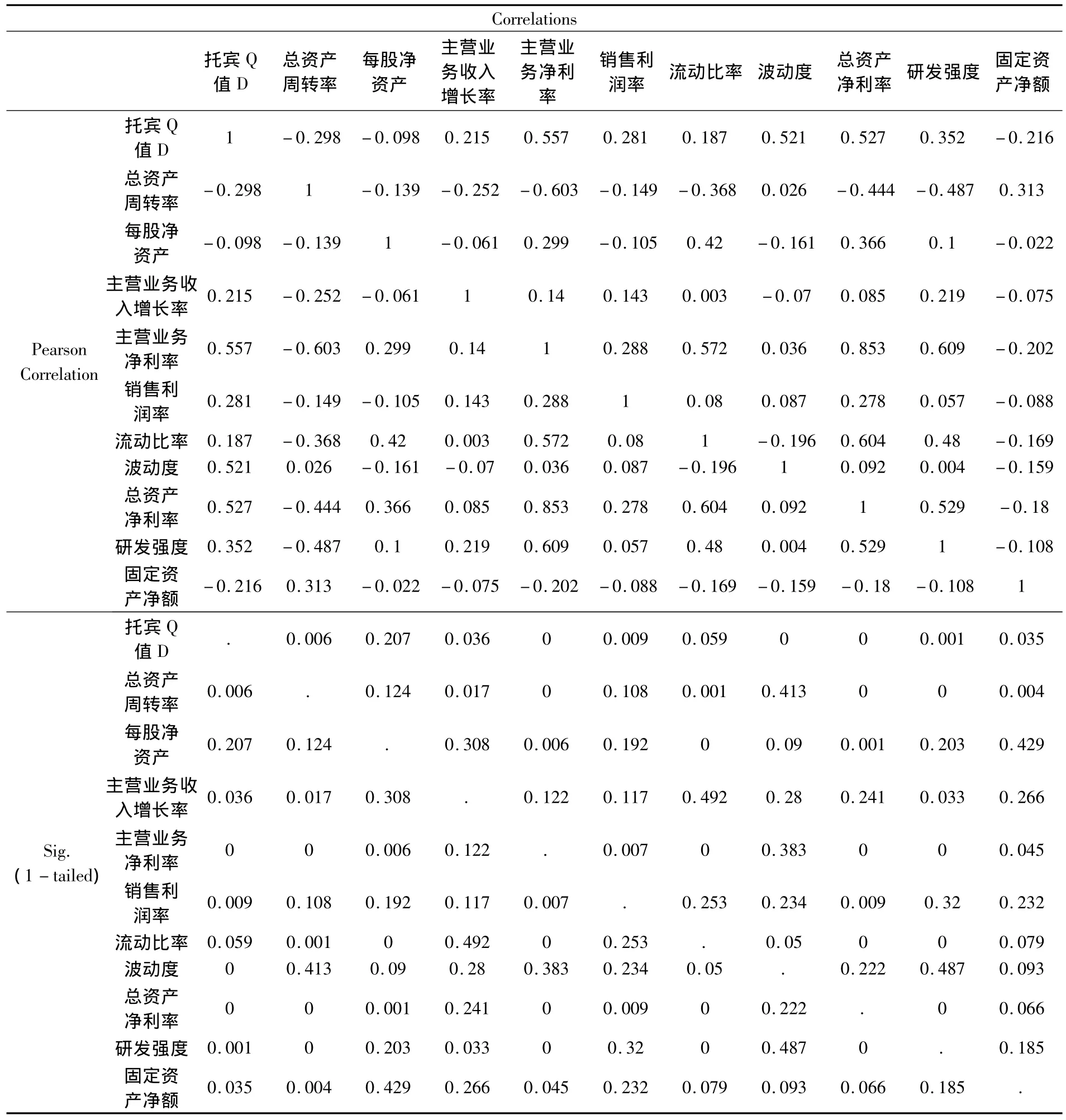

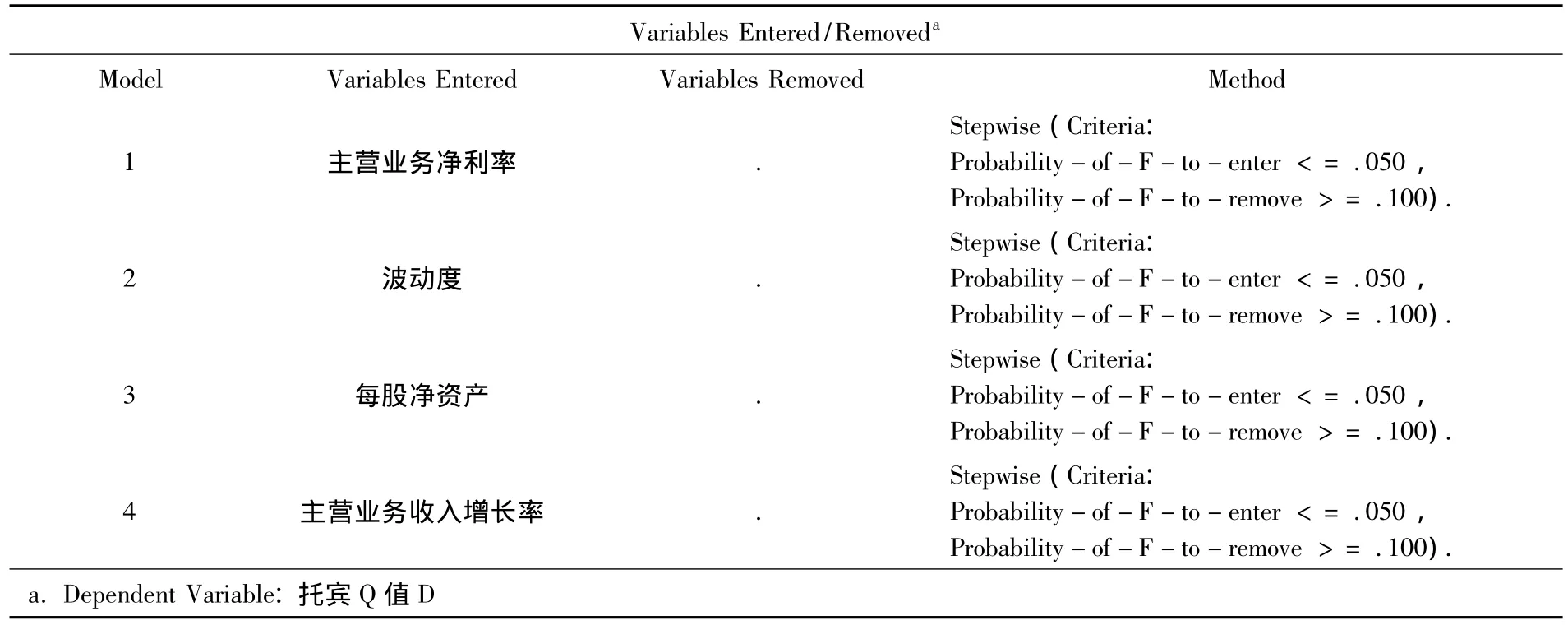

從表1中可以看到,信息技術行業衡量企業價值的托賓 Q值最大值為16.141 5,最小值為1.027 7,均值為4.644 3,方差為2.670 270 0,說明企業之間的價值差異懸殊。同時每股凈資產,以及銷售利潤率流動比率、固定資產凈額方差也較大,總體差異明顯。雖然總資產凈利率、主營業務收入增長率、主營業務凈利率、股票收益波動度、總資產凈利率以及研發強度,方差均較小,總體間差異不大,但最大最小值相差仍較大。說明我們所選擇的樣本個體之間具有一定差異性,可以滿足研究分析要求。2.5.2 模型的回歸分析及其結果運用上述模型進行回歸分析,采用逐步回歸法逐步 引入變量,結果見表2、3。

表2 關聯度

表3 逐步回歸計算

總體說來,因為采取的是逐步引入變量的方法,模型中逐步引入的每個變量都通過了T檢驗,即說明每個變量對模型來說都是顯著的:1)總資產凈利率與托賓Q值的T統計量p值為0.006,且權重較大,說明總資產凈利率與托賓Q值正相關,且影響較大,總資產凈利率越高,企業價值越大,假設1通過驗證。2)每股凈資產與托賓Q值的T統計量p值為0.207。說明股票收益波動率與托賓Q值不相關,假設2未通過驗證。3)主營業務收入增長率的T統計量P值為0.036,說明主營業務收入增長率與托賓Q值正相關。假設3通過驗證。4)主營業務凈利率與托賓 Q值的T統計量p值為0.000。說明主營業務凈利率與托賓Q值正相關,假設4通過驗證。5)銷售利潤率與托賓Q值的回歸系數為0.009,說明銷售利潤率與托賓Q值正相關,假設5通過驗證。6)流動比率與托賓 Q值的T統計量 p值為0.59。說明流動比率與托賓Q值不相關,假設6未通過驗證。7)股票獲利率的波動度的T統計量P值為0.000。說明股票獲利率的波動度與托賓Q值相關。假設7通過驗證。8)總資產凈利率的T統計量P值為0.000。說明總資產周轉率與托賓 Q值正相關。假設8通過驗證。9)研發強度的T統計量P值為0.001。說明研發強度與托賓 Q值正相關。假設9通過驗證。10)固定資產凈額的T統計量P值為0.035。說明固定資產凈額與托賓Q值正相關。假設10通過驗證。

在逐步回歸模型中同時 VIF值最大僅1.141,多半在1.00左右,說明模型基本不存在多重共線現象;并且DW值為1.505.在2左右說明所選變量中基本上不存在自相關的問題。

3 結論

1)總資產周轉率與企業價值存在正相關關系,企業的總資產率越高,相對來說企業的存貨周轉率也越高,那么相應的企業的內部物流越流暢。

2)每股凈資產與企業價值正相關,每股凈資產體現了企業的盈利能力,對于高新技術行業,還是應該將提高盈利能力放在首位,作為實現企業價值的關鍵途徑。

3)主營業務收入增長率與企業價值正相關,企業的外部物流做的越暢,企業的主營業務收入增長率越高,企業的價值也越大。

4)主營業務凈利率與企業價值正相關。市場和銷售作為價值鏈中的基本活動,企業高管在戰略上應該考慮采用策略提高市場占有率,通過銷售人員培訓或是建立激勵制度等提高銷售利潤率,以提高企業價值。

5)根據高新技術行業的流動比率與企業價值回歸的分析結果得出:p值為0.59,流動比率與企業的價值不相關;但這并不能說明波特價值鏈模型中的采購環節不重要。

6)股票獲利率波動與企業價值是正相關的,企業應該重視技術開發的額度,以保持企業的核心競爭力,提高企業的價值,但也不應該過度投入,提高企業的風險。

7)研發強度與企業價值正相關。企業應該適當嚴格人力資源管理效率,保持研發強度,增強企業價值。

8)固定資產的賬面價值與企業價正相關,所以企業應該保證企業的基礎設施性能良好,以保證企業價值。

[1]邁克爾·波特.競爭優勢[M].北京:華夏出版社,1997.

[2]田中禾,張曉芳.基于價值鏈的企業價值評估方法探討[J].科技管理研究,2007(5):78-81.

[3]王 蘭.基于價值鏈的企業價值評估研究[D].哈爾濱:東北林業大學學位論文,2011.

F426.6

A

1674-5884(2014)02-0170-04

2013-11-28

陳煒穎(1986-),女,福建泉州人,碩士生,主要從事經濟、金融理論與實踐研究。

(責任校對 龍四清)

猜你喜歡

浙江國土資源(2022年11期)2022-12-13 02:54:48

浙江國土資源(2022年8期)2022-09-06 13:26:44

大眾投資指南(2021年35期)2021-02-16 01:06:18

華人時刊(2020年13期)2020-09-25 08:21:50

現代經濟信息(2020年34期)2020-06-08 06:02:40

上海包裝(2019年4期)2019-08-30 03:52:56

消費導刊(2017年24期)2018-01-31 01:29:30

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

中國資源綜合利用(2016年2期)2016-01-22 07:27:36