網游巨頭的新戰場

2014-09-15 16:07:01

新財富 2014年8期

手游市場的井噴式爆發,不僅吸引了大批草根研發商投身其中,傳統的端游、頁游運營商也紛紛修煉轉型大法,殺入這一市場。它們之中,博雅互動順利將在棋牌游戲的優勢轉移到手游市場,騰訊則借微信之力,向世界級網游巨人行進。

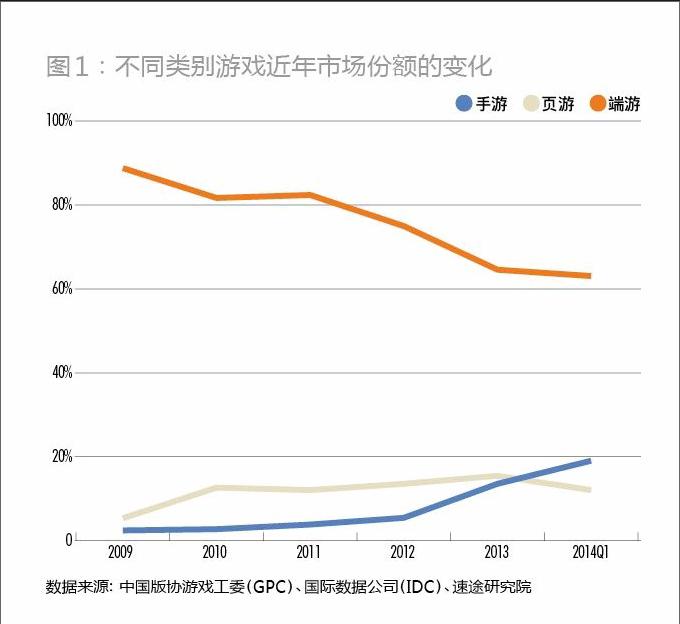

中國游戲出版物工作委員會(簡稱“游戲工委”,GPC)發布的數據顯示,2013年,中國客戶端網絡游戲的市場占有率為64.5%,同比下降10.4個百分點,3年持續下降17.7個百分點(圖1)。此消對應著彼長,其中,網頁游戲的市場份額由2012年的13.5%微升一成四,達到15.4%;手游的份額則大增150%,達到13.5%,到2014年第一季,更遞增至19%。手游的高成長,吸引了一眾端游、頁游運營商紛紛修煉轉型大法,殺入其中。

從端游、頁游到手游

相比寡頭壟斷的端游市場、走向壟斷的頁游市場,新興的手游市場仍是百舸爭流,率先轉型的網游運營商,無疑可望從中搶得先機。2007年成立的藍港互動、2013年11月在香港上市的博雅互動(00434.HK),正是這類企業的典型。

躋身國內十大游戲研發和發行商之列的藍港互動,先后打造及代理了《黎明之光》、《三國演義》、《西游記》等13款游戲。2011年初,其CEO王峰出于好奇,用兩個半月時間研發了一款休閑手游《瘋狂打地鼠》,在iOS上線之后竟迅速沖到榜首,這讓他意識到移動游戲的驚人爆發力。2013年4月,藍港互動正式宣布轉型做手游,端游、頁游保存現有的運營服務,并解散了120人的大項目,將完成多半的游戲代碼全部封存。

轉戰手游的藍港創造了行業少有的好成績,其兩款自研產品《王者之劍》和《蒼穹之劍 3D》月流水均超過4000萬元,代理產品《神之刃》亦獲市場推崇。在端游、頁游時代一直期待進入網游第一陣營而不得的藍港互動,在手游時代迅速進入第一梯隊。如今已有多家上市公司向其表達收購意向,據悉朗瑪信息曾明確出價16億元,但據王峰透露,藍港互動準備赴港獨立上市。

無獨有偶,博雅互動也成功將棋牌游戲領域的優勢從頁游延續到手游領域。“2009年第一次拿到iPhone,玩了一下,本能的感覺到移動互聯網的機會來了。”或因如此,早在2012年,博雅互動CEO張偉就帶領公司登上了移動游戲早班車。博雅互動2013年報顯示,其注冊付費玩家人數同比大增260.2%,達到約220萬人,其中,移動付費玩家人數從2012年底的20萬人增長至180萬人,增幅高達778%;移動端產生的收益也由8740萬元增加至2.75億元,增幅為214.7%,占總收入的比重也由2012年的16.9%大幅增長至40.4%。2014年一季度,其網頁游戲的收益同比下跌1.7%,而移動游戲收入進一步大幅增長198.8%,占比達到50%。博雅互動已真正成為一家手游公司。

在博雅互動的收入中,德州撲克的貢獻接連幾年接近90%。其盈利模式非常簡單:以有限的免費虛擬代幣吸引玩家進入,通過其購買虛擬代幣及其他虛擬物品獲得收益。這款游戲2008年11月上線,2009年下半年就走向海外,并借助facebook平臺,在泰國、越南、巴西、俄羅斯等非英語國家成功運營。博雅互動招股書顯示,其3.5億注冊用戶中,近37%為簡體中文之外的語言版本用戶,他們貢獻了接近7成的營收。

伴隨手游市場的火爆,分發平臺的優勢更為凸顯,現金流充沛的手游企業都試圖向平臺轉型,而博雅互動仍堅持專注棋牌游戲,只做內容。張偉認為:“平臺確實更有價值,但是平臺屬于寡頭的競爭,最后只能留三五家。對中小企業來講,未來的機會還是做內容。”

在他看來,手游行業規模固然在持續增長,卻已經是紅海一片:“手游發展早期,人人喊著做平臺,但沒有內容,這時候做快品,就能搶占先機,3個月出產品都算慢的。第二個階段,產品爆發,就需要精品,粗制濫造會被淘汰。而今我們正在朝第三階段發展,精品很多,這時候需要有大制作,大資金作推廣,200人以下團隊制作的產品到三階段就玩不下去了。”

張偉表示,博雅互動將專注于提供精品,同時放眼“地方棋牌游戲”,下一步將把不同省份的棋牌游戲帶到手機平臺。而在棋牌手游這一細分市場,競爭也相當激烈,2014年2月末,微信游戲平臺上線“天天德州”,博雅互動迎來一個重量級對手。不過從一季度的數據看,其德州撲克仍實現收益1.85億元,同比增長37.8%,尚未受到影響。有分析師表示:“德州撲克在中國市場空間夠大,騰訊加入對其他平臺的沖擊不會太強,相反還可能提高德州撲克的普及率,為其他平臺帶來一定利好。”

巨頭的轉型難題

中型網游公司之外,盛大游戲、網易、巨人網絡等端游巨頭也調動資源,在手游舞臺上開啟“二次創業”,但要將其傳統優勢嫁接到手游領域,仍有難度。

盛大網絡是國內老牌網游企業中最早布局移動游戲的。2011年起,其旗下盛大游戲就嘗試發行了一些手游,有代理有自研,不過市場反應并不太好,收入最高不過百萬級,直至其代理的日本手游《百萬亞瑟王》2013年上線后,兩周收入3000萬元,一個月后就成為盛大收入第三高的游戲,單日收入超過《傳奇》。

2013年8月,盛大游戲宣布推出移動游戲運營平臺“G家”。同時,其還直接將王牌研發團隊投入手游研發。盛大游戲CEO張向東稱,希望未來手機游戲的收入與大型游戲基本持平,各占50%。但2014年第一季,盛大游戲9.92億元的凈收入中,手機游戲收入僅為6560萬元,較上年同期的1.07億元大幅下滑;其手游日均活躍用戶數(平均DAU)為46萬,而上季度為56萬;每活躍用戶平均每日貢獻收入(ARDAU)為1.6元,上季度為2.4元。

另一游戲巨頭網易,雖然2012年已涉足手游領域,但真正發力還在2014年。其手游策略是代理、投資、自主研發、平臺等多路并行,以精品帶動精品。2013年12月,網易代理的暴雪娛樂卡牌策略類游戲《爐石傳說》正式上架。2014年4月,其首款自研手游《迷你西游》發布后就殺入App Store暢銷榜前十。同時,其還投資了由梁其偉創辦的靈游坊制作的《雨血·影之刃》。

手游時代,得渠道者得天下,騰訊用微信一再證明了這個道理。有實力的端游巨頭轉戰手游時也選擇開辟自己的平臺渠道,正如盛大游戲推出“G家”平臺,以期將端游的傳統注冊用戶轉化到自己的移動平臺上,網易的希望被認為在2013年8月與中國電信合作推出的易信上。2014年5月,網易代理的《忍者必須死2》成為第一款易信平臺游戲。這款跑酷手游以水墨元素創造了極具顛覆性的視覺效果,得以從嚴重同質化的手游中脫穎而出。不過,易信能否在網易精品游戲策略的輔助下,像微信一樣成為強勢手游分發平臺,尚待檢驗。

端游巨頭的轉型幾乎都從代理優秀的產品開始,巨人網絡也不例外。2014年初,巨人專門成立手游發行公司,作為進軍手游的一大策略,2014年巨人已有眾多產品線蓄勢待發,但其能否重演端游市場的后來居上故事,仍值得關注。

目前,金山軟件(03888.HK)旗下在端游市場有著20年研發經驗的西山居工作室也在發力手游。“西山居制訂了兩個核心戰略,一個是要保持端游的高速增長,另一個是3年內要在移動游戲領域取得突破。”西山居副總裁鄭可接受新財富采訪時說。目前,西山居已在成都、廣州、珠海、大連、北京5個地方布局了手游研發基地,2014年下半年將有十多款代理和自研產品面市。2014年2月,西山居獲得小米2000萬美元的投資,更受到廣泛關注。作為中國第四大移動應用分發平臺的小米,成為西山居手機游戲的戰略分銷伙伴,無疑有助于西山居在手游領域取得新突破。

騰訊:霸主如何登頂

手游時代,平臺、研發、發行和代理的產業鏈越發明晰,其中各個環節也都崛起一批黑馬,并有巨頭分占各大山頭,然而,兼顧平臺、發行、研發和代理業務,且均處于產業龍頭地位的,只有騰訊。

2014年第一季度,騰訊網絡游戲總收入為103.87億元,比上季的84.75億元增長19億元(圖2)。這其中,手游收入超過18億元,比上季大增12億元,增幅達66.7%。也就是說,當季騰訊游戲收入增幅中,有六成來自于手游,端游僅占四成。

根據游戲工委發布的數據,2014年一季度,中國移動游戲市場實際銷售收入約44.1億元,環比增長39.9%。由此可見,當季中國手游增長份額大部分貢獻來自騰訊。騰訊手游占據目前中國手游市場六成以上的份額。

根據騰訊財報,其手游的增長主要得益于社交網絡即手機QQ和微信手游平臺收入的增加。騰訊社交網絡收入比上季增長16%至40.26億元。這是微信自2013年8月推出游戲平臺,進行商業化運作后,騰訊手游連續迎來的第三個爆發增長期。

騰訊自2011年就已經在關注手游,其起步也是從內容提供開始。當年,騰訊代理了數款手游,并在蘋果商店和安卓平臺上架運營。2012年,騰訊內部游戲團隊開發的手機游戲諸如《英雄殺》、《怪物大作戰》及《節奏大師》等也陸續登上移動平臺,并且大多業績不錯。

隨著移動支付渠道、數據分析系統、平臺用戶基數積累等相關配套的完善,微信、手機QQ等騰訊移動平臺都對游戲業務虎視眈眈。2012年底,騰訊作出決策:以手游試水,將包括微信和手機QQ在內的五大移動平臺進行商業化運作。同時,騰訊IEG(互動娛樂事業群)下成立負責研發精品移動游戲的天美藝游工作室。

直至2013年8月,附帶游戲中心功能的微信5.0版正式上線,擁有強勢平臺的騰訊真正開啟了手游新天地。從“飛機大戰”到“天天愛消除”、“節奏大師”、“天天跑酷”????幾乎每個接入微信的游戲都在短期內獲得了巨大收益。微信的爆發力瞬間秒殺一眾精心布局的競爭對手。

無可比擬的平臺一度被外界視為騰訊游戲理所當然取得成功的理由,而值得注意的是,騰訊的自研產品不僅在自身平臺上表現優異,在App Store(中國版)上也相當驚艷。根據騰訊對外發布的消息,首款上線的“天天愛消除”發布5小時登上App Store中國區免費榜榜首,隨后發布的“天天連萌”、“節奏大師”、“歡樂斗地主”、“歡樂麻將”5款產品也在發布首日即登頂App Store中國區免費榜首位。“天天酷跑”、“全民英雄”、“天天飛車”、“全民飛機大戰”4款產品發布首日則斬獲了App Store中國區免費榜和暢銷榜雙榜第一。目前App Store中國區暢銷榜手游Top10之中,騰訊占了6-7款,并壟斷了TOP3的產品。

這一系列成績的背后,是騰訊沒有競爭對手可以匹敵的、強大的產品研發和維護能力。騰訊具備其他平臺所沒有的海量用戶數據,以及針對用戶反饋跟進升級的“豪華”研發隊伍。這正是持續留住用戶的重要手段。

以騰訊自研游戲“天天酷跑”為例,其首發時非常成功,但一段時間之后,玩家活躍度出現下降。騰訊隨后針對用戶提交的個人意見和反饋,進行了幾十場專業數據分析。更新的第二版上線當天用戶數迅速上升,峰值提升了6倍。騰訊上線的十幾款游戲中,每一款都做到針對用戶反饋頻繁地更新升級。

2013年第三季度的財報顯示,微信游戲及在線支付服務反過來拉動微信活躍賬戶快速增長,同比超124%,眾多非游戲用戶被轉化為游戲用戶。

與此同時,騰訊為培養移動游戲用戶付費習慣,先后做了一系列鋪墊。2014年初推出的嘀嘀打車和微信紅包,可以視作騰訊移動游戲戰略的第一步:教用戶自動綁定銀行卡。接著,其20%入股大眾點評和15%入股京東商城等一連串組合拳,效果也很明顯:培養用戶的付費習慣。

根據騰訊內部人士透露,2014年上半年,騰訊進一步加緊游戲領域的戰略布局,旗下各大游戲工作室研發人力大量傾向手游開發,一些不成熟的端游自研項目被果斷砍掉。

利用社交平臺海量用戶優勢,通過網游進行商業化運作,代理和自研項目齊頭并進,通過強大的后臺數據服務,以及強勢的改造能力,基于本地用戶的特性對產品進行不斷修改創新,最終實現用戶黏性。騰訊的這套手游策略,與過去端游、頁游時代一脈相承。

《福布斯》2011年將騰訊的創新能力評為全球第四,超越蘋果和谷歌,這一度令人無法理解。事實上這正是騰訊登頂霸主地位的不二法門。

騰訊曾經一度在網游行業落后很多。早在2010年之前,網游界的老大一直是盛大。2010年,騰訊網游市場份額首次超越盛大,從此其在網游界的老大位置就未被撼動。為此,騰訊走了十年。

成長為巨人的路上,騰訊打敗的第一個巨頭是聯眾—當時世界上最大的休閑游戲平臺。2003年最輝煌時,聯眾擁有2億注冊用戶,覆蓋中國、美國、日本和韓國,活躍用戶1500萬,最高同時在線人數60萬。

2003年,先后打敗ICQ和聊天室的QQ,注冊用戶增長到2億。騰訊開始進軍游戲領域,推出的QQ游戲平臺上有打牌升級、四國軍棋、象棋三個游戲。與此同時,網易、盛大、金山這些大佬們也都在進軍休閑游戲,騰訊小小的規模并沒有被巨頭聯眾放在眼里。

2004年,聯眾成為韓國最大的網絡游戲集團NHN旗下子公司,將研發重心投入到新的項目“聯眾新世界”中,原有的休閑棋牌游戲不再更新,導致一些BUG長期存在。但在這一年,騰訊QQ游戲卻從聯眾和眾大佬的夾擊下成功突圍。突圍的原因,也是騰訊十多年來無往不利的法寶:人性化、微創新。其不斷針對用戶需求快速更新迭代,打磨優化界面,完善細節操作。借助QQ強大的社交平臺和海量用戶基礎,大量用戶從聯眾轉移到騰訊,從此奠定騰訊在休閑游戲上的霸主地位。

不過此時,騰訊在大型游戲上始終無所作為。大型游戲仍然是盛大、網易們的天下。

2007年,騰訊通過QQ和棋牌游戲賺到第一桶金之后,從韓國買來《穿越火線》、《英雄聯盟》、《地下城與勇士》等一批網游產品。從眾多失敗的案例中,騰訊得出教訓,流量不代表一切,產品若失敗,再多的流量也無濟于事。騰訊開始將買回來的大批游戲重新回爐,細致打磨。

《穿越火線》的制造商在韓國是一家不入流的小公司,只有33人,到2012年停止運營之前只出了這一款游戲。騰訊對其進行了為期一年的深度開發,2008年3月才正式推向市場。到2010年2月的兩年時間內,《穿越火線》共推出了22個版本,平均每月推出一個新版本,多種多樣的模式、角色、槍械,不斷優化的操作體驗,在道具收費模式下相對最合理與平衡的體系,最終使其贏得了玩家的肯定。

這種游戲拿來改一年以上才推出的傳統,騰訊至今仍然保持著,后面的《DNF》、《QQ飛車》、《QQ炫舞》都頻繁更新。正因為騰訊做到一直在修改,它的競爭對手們則只能做到一直在引進,最終,騰訊走出代理網游不景氣的怪圈,并通過這種研發微創新的模式,大大提高自主開發及代理網游的成功率,最終打敗盛大,登頂網游市場第一的寶座。

到2012年,騰訊、網易、盛大的市場份額比例分別是40%、17%和9%。端游市場的這一寡頭格局一直延續至今,2013年,騰訊端游的市場份額比重更增長到50%以上。

手游領域,誰主未來

手游時代瞬息萬變,騰訊憑借慣性優勢和策略贏得了手游的第一仗,老大哥的地位會否一直延續下去?隨著QQ和微信注冊人數的不斷膨脹, 騰訊借助社交平臺享受的人口紅利即將觸及天花板。以社交平臺為基礎的大數據平臺+綁架式推銷,是否還有潛力可挖?

事實上,市場份額占優的騰訊,在產業鏈各個環節上都面臨強勁的競爭對手。

平臺方面,百度19億美元收購91,迅速擴充渠道市場份額,另有360、豌豆莢等的強勢夾擊。壓力之下,騰訊也開始整合平臺入口,宣布應用寶成為流量統一的集中分發平臺,微信、手Q、QQ空間等APP成為應用寶的分發入口。

根據易觀國際對手游平臺用戶覆蓋率的統計,2014年一季度,騰訊應用寶為17%,排在百度移動游戲和360手機助手兩大平臺之后,后兩者的份額分別為28.7%和26.8%。獨立應用平臺豌豆莢也以10.7%的覆蓋率雄踞第四。在安卓市場方面,競爭對手優勢更加明顯。根據中國移動游戲產業報告,2014年一季度,安卓渠道有33.1%的用戶來自360,23.3%來自百度,騰訊應用寶只有7.2%,小米應用商店和豌豆莢分別占5.4%和4.8%。

發行方面,騰訊始終占據一哥位置,但眾多黑馬發行商的涌現也一再預示了手游產業的不確定性。被騰訊游戲霸占的App Store TOP10榜單上,一再有新游戲爆發,沖擊榜單。

馬化騰很早就公開講述騰訊的戰略:“我們的定位不是一般的網絡游戲公司,而是要建立一個平臺,多元化開發休閑游戲和大型MMOG(多人在線游戲),借此避免某一個游戲不行時對我們業務平臺的沖擊。”此策略延續到移動游戲時代。對騰訊來說,巨大流量帶來的運營優勢只是騰訊構建的商業鏈條中的一環,打造一個包括產品、發行、運營、渠道在內的一體化平臺,才是基本的發展構架。

2014年上半年,騰訊高管多次在公開場合表達騰訊在移動娛樂時代的“開放政策”:“攜手合作伙伴,共同迎接移動游戲的黃金時代。”騰訊將所有合作產品分為S、A、B、C 四個評級。S級為最高,評級低的產品無法進入騰訊平臺。近期,騰訊通過開發者星級政策,把開發者也分成不同等級,最高等的三星級開發者的應用可以在2個小時內審核上線。

出于與其他平臺的競爭關系,騰訊的眾多自研和代理產品大多只能在自己的平臺消化。而所有產品都圍繞開放的平臺戰略這一核心進行重組,意味著必須淘汰掉不合適的產品。在抉擇間,如何平衡自研產品和外來產品,考驗管理者的能力。

龐大的產品線對騰訊的項目管理、運營是一個考驗。為了爭奪手機QQ、微信等內部資源,騰訊內部的游戲項目組之間需要進行復雜的競爭和拉鋸,而大量外來精品游戲的涌入又是一輪分寸的考量。假如自有產品流程和用戶體驗受到沖擊,騰訊龐大的管理線能否在利益糾葛前調整自如?

做運動員,又做守門員,這是部分中小研發商對騰訊的最大質疑。不過,更多登上騰訊平臺的研發商在巨大的用戶紅利面前,選擇悶聲發大財。

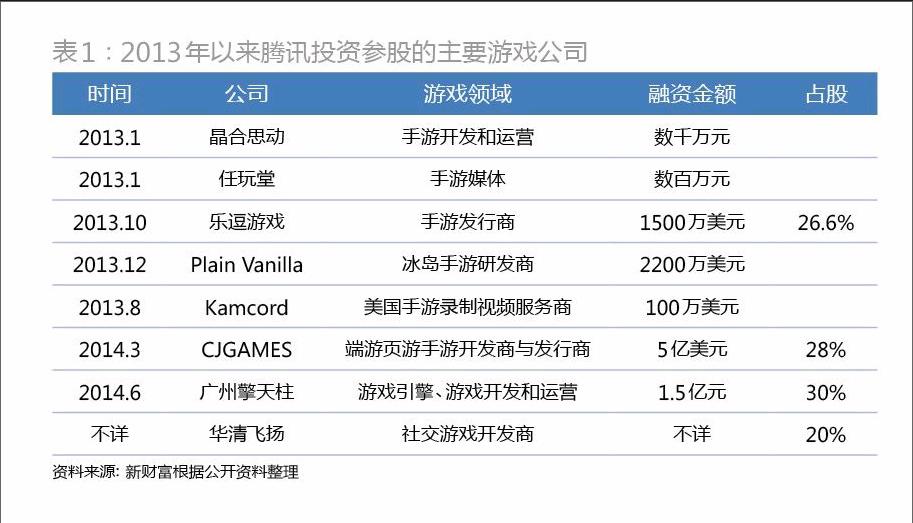

在能否真正做到“開放合作”尚存疑的情況下,騰訊對產業鏈上下游的直投毫不含糊(表1)。騰訊多年來在海內外游戲市場跑馬圈地,投資并購事件頻繁,觸角極為廣闊,從開發商、平臺、工具到周邊技術等都有涉及(表2)。其中投資最大的一筆交易是收購美國游戲公司Riot Games。騰訊以24.4億元取得對方92.78%股權。近日,市場研究公司Newzoo發布一份最新報告,2013年全球游戲收入為755億美元,而至2016年,騰訊將豪取全球游戲市場收入的10%。

不出意外,眼前正在崛起的,是一個世界級網游巨人。■

猜你喜歡

中國信息化周報(2016年47期)2017-03-25 17:33:41

商用汽車(2016年11期)2016-12-19 01:20:16

初中生學習·低(2016年10期)2016-11-25 04:51:34

飛碟探索(2016年11期)2016-11-14 19:34:47

作文大王·笑話大王(2016年8期)2016-08-08 11:28:22

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12

中國信息化周報(2015年27期)2015-08-12 22:09:31

中國信息化周報(2015年28期)2015-08-06 22:08:50

小學科學(2015年7期)2015-07-29 22:29:00