銀行理財市場運行報告

2014-09-18 02:44:15中國社科院金融研究所財富管理研究中心

銀行家 2014年9期

中國社科院金融研究所財富管理研究中心

銀行理財產品跟蹤

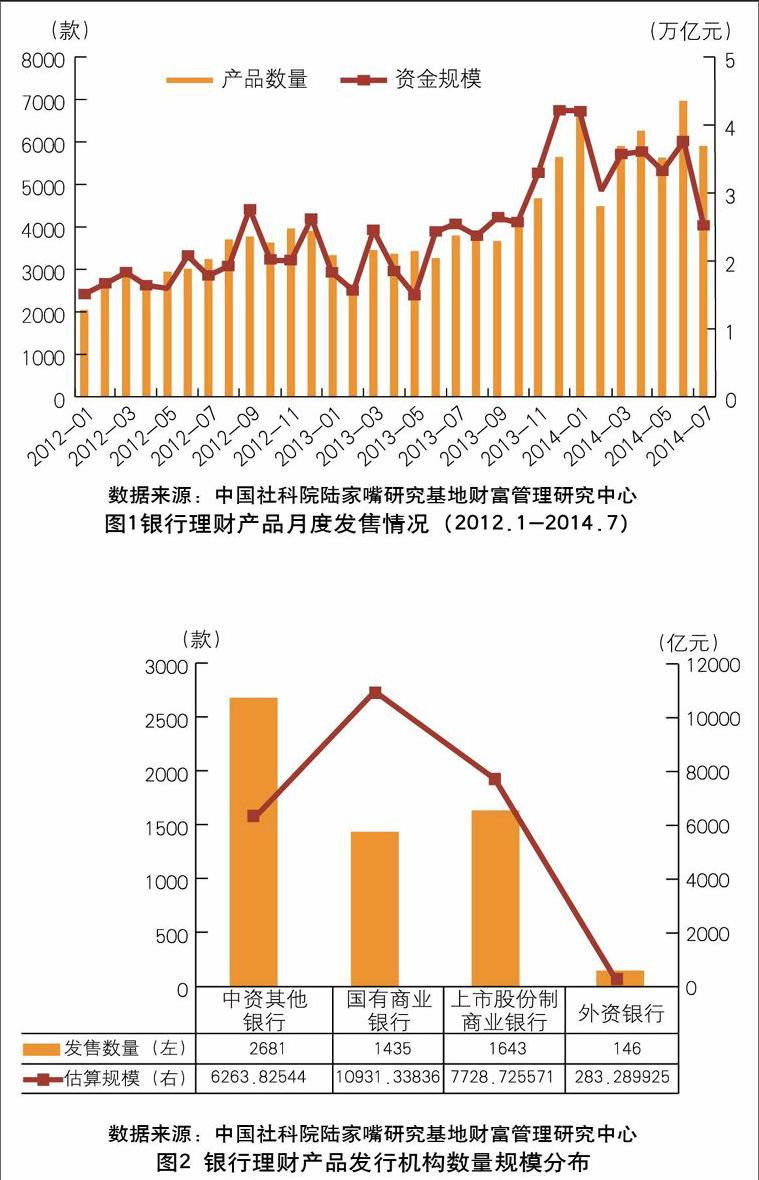

7月份,商業銀行發行理財產品5905款,募集資金規模2.52萬億元。2014年7月份,177家商業銀行共發行理財產品5905款,募集資金規模約為2.52萬億元人民幣,年中大考過后,無論是產品數量還是募集規模環比都有所下降,降幅分別為15.28%和33.16%,產品數量較去年同期增加55.48%,募集規模同比下降1.13%,參見圖1。

從發行機構分布來看,7月份除了上市股份制銀行外,其他各類商業銀行發售產品數量環比均有所下降,外資銀行下降幅度最大,為30%,中資其他銀行和國有商業銀行的產品數量分別為2681款和1435款,較6月份分別減少了19個百分點和23個百分點,占比較上月分別下降了2個百分點和3個百分點。上市股份制銀行本月發售產品1643款,占比28%,較上月上升5個百分點,環比增加4個百分點。本月各類商業銀行發售產品的估算規模較6月份都有30個百分點左右的下降,年中考核過后,銀行理財產品數量和規模均呈現穩步回落的態勢。

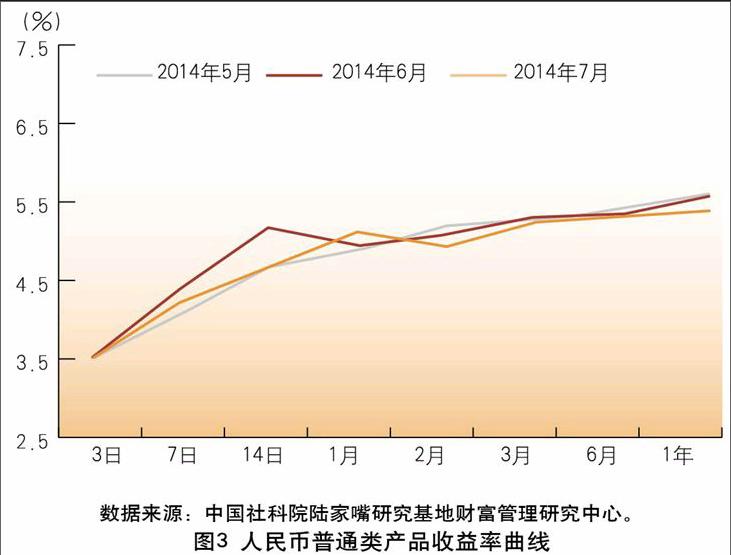

關鍵期限收益率水平進一步下降。7月,各關鍵期限產品的收益率水平進一步下降,除1個月期產品外,各關鍵期限點的收益率水平均不同程度的下降,其中降幅最大的是14天期產品,較上月下降43個BP(基點),見圖3。7月末部分產品的收益率水平較中上旬發售產品的收益率水平雖有所抬升,但月末效應影響有限,預計8月份的人民幣理財產品收益水平仍舊會小幅下降。7月人民幣各關鍵期限產品中3個月和6個月期的產品數量明顯占優。

2014年7月份到期收益:平安銀行產品表現搶眼。2014年7月,共統計到102家商業銀行2263款產品到期,未出現零負收益產品,其中人民幣產品有2145款,平均到期收益為5.34%,與6月基本持平。7月到期收益排名前十的產品的到期收益率水平在7.65%-12%之間,其中有8款為平安銀行發售的結構類產品,全部為股票類掛鉤產品,標的資產包括南方富時中國 A50ETF?、盈富基金、滬深300指數以及銀行股。并且產品均實現了預期最高收益率,5款產品的到期收益率為12%,2款產品的收益率為8%。

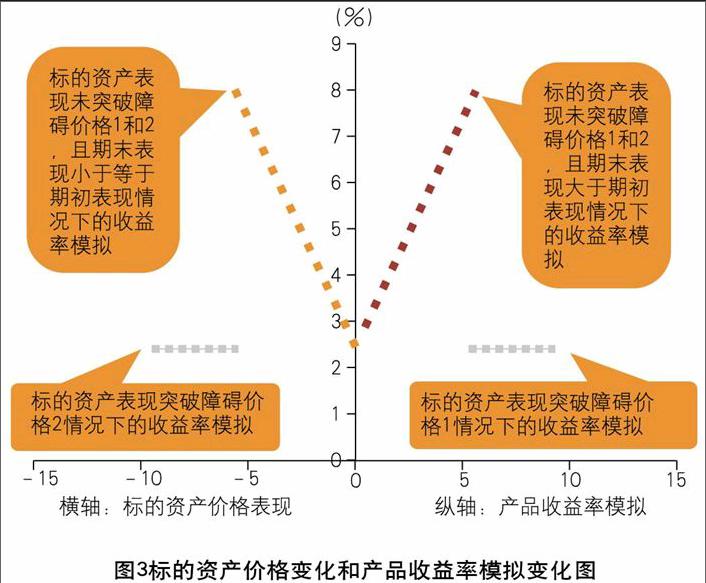

特色產品點評—招商銀行掛鉤滬深300鯊魚鰭一個月結構性存款。招商銀行本月發售了一系列掛鉤滬深300指數的人民幣鯊魚鰭結構性產品,期限為1個月、3個月和1年期不等,以“招商銀行掛鉤滬深300鯊魚鰭一個月結構性存款(Q00020)”為例,該產品為保本型產品,產品存續期為31天,起購金額為100萬整,追加金額為5萬的整數倍,產品的募集金額上限為15億人民幣。該產品并非嚴格意義上的“鯊魚鰭”結構產品,更像是限制性看漲和看跌的區間型結構產品。

該產品在存續期內每日觀察,并且設置了兩個障礙價格,障礙價格1是滬深300期初價格的105.5%,障礙價格2為滬深300期初價格的94.5%。關于該產品的支付結構表述如下:1、如果在產品的觀察期內滬深300的指數價格曾經超過障礙價格1或低于障礙價格2,則產品的收益率為年化2.5%。2、如果指數價格在觀察期內的表現均落在障礙價格1和障礙價格2的區間內,并且指數的期末價格大于期初價格,則產品年化收益率的計算公式為:2.5%+最小值(5.5%,最大值(0,滬深300指數觀察期末的漲/跌幅))。3、如果指數價格在觀察期內的表現均落在障礙價格1和障礙價格2的區間內,并且指數的期末價格小于等于期初價格,則產品年化收益率的計算公式為:2.5%+絕對值(最大值(-5.5%,最小值(0,滬深300指數觀察期末的漲/跌幅)))。按照以上支付結構和標的資產價格變化和產品收益率的模擬情況見圖3。

如圖3可見,并不是標的資產價格的漲幅或跌幅越大,客戶所能獲得的產品收益率就會越高,與嚴格意義上的“鯊魚鰭”結構不同的是,該產品的結構設計對標的資產價格的變化預期設置了一個波動幅度[-5.5%,5.5%],標的資產價格的變化越接近波動幅度的上/下限,客戶所獲得的產品收益率越高。不過,如果標的資產價格的波動幅度超過了障礙區間,客戶仍可獲得2.5%的年化收益率。

提示:綜合得分根據“發行數量”、“資金規模”、“收益性”和“穩健性”四項指標計算,“收益性”、“穩健性”為基于銀行理財產品評價系統測算而得的量化指標。兩者均為0-100分,得分越高分別表示:收益能力越強和穩健性越高。不代表實際收益及風險水平,僅為投資者提供理財參考,不構成投資建議。

因部分銀行產品信息不足以支持評價,故無法計算本期收益性及穩健性,表中只表明其發行的數量和發行規模,而不標明其名次。

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31

Coco薇(2015年1期)2015-08-13 02:23:50

初中生學習·低(2014年4期)2014-04-29 00:44:03

玩具(2009年10期)2009-11-04 02:33:14