董事會(huì)治理、產(chǎn)品市場競爭與公司財(cái)務(wù)舞弊關(guān)系研究

2014-09-19 07:41:30□

商業(yè)會(huì)計(jì) 2014年13期

□

(1南華大學(xué)經(jīng)濟(jì)管理學(xué)院湖南衡陽421001 2棗莊市臺(tái)兒莊區(qū)財(cái)政局山東棗莊277400)

一直以來,公司治理對(duì)財(cái)務(wù)舞弊的實(shí)證研究主要集中于發(fā)達(dá)國家,研究結(jié)論也有爭議。而現(xiàn)有研究公司治理對(duì)上市公司財(cái)務(wù)舞弊影響的文獻(xiàn),絕大多數(shù)只是孤立地研究公司內(nèi)部治理受某單一特征的影響,未能考慮公司外部治理環(huán)境的影響。因此,本文嘗試把公司內(nèi)外部治理環(huán)境因素與財(cái)務(wù)舞弊置于同一個(gè)框架下來研究。作為公司內(nèi)部治理的重要特征和外部環(huán)境的重要因素,董事會(huì)治理和產(chǎn)品市場競爭都應(yīng)得到足夠的重視。

一、文獻(xiàn)回顧和研究假設(shè)

(一)董事會(huì)特征與財(cái)務(wù)舞弊。

Fama and Jensen(1983)認(rèn)為,如果董事會(huì)成員中有較大比例的獨(dú)立董事,則董事會(huì)能發(fā)揮實(shí)質(zhì)的作用,股東的權(quán)益能得到有效的保護(hù)。Beasley(1996)指出,具有高比例外部董事的公司治理效率與舞弊行為呈負(fù)相關(guān)。但也有學(xué)者注意到獨(dú)立董事可能是“灰色董事”(與公司具有某些非董事會(huì)關(guān)聯(lián)關(guān)系的外部董事),由于灰色董事與管理者存在其他關(guān)聯(lián)關(guān)系,使得董事會(huì)的獨(dú)立性受到侵犯。 Dwright D.W.(1996) 研究公司治理結(jié)構(gòu)與財(cái)務(wù)報(bào)告質(zhì)量的關(guān)系時(shí)發(fā)現(xiàn),公司的財(cái)務(wù)報(bào)告被分析師評(píng)級(jí)越高,它的內(nèi)部董事和灰色董事比例在董事會(huì)中尤其是在審計(jì)委員會(huì)中就越低。劉俏、白重恩等(2005)實(shí)證研究發(fā)現(xiàn):(1)董事會(huì)中獨(dú)立董事比例的上升有利于提高公司的經(jīng)營業(yè)績。(2)適當(dāng)設(shè)置一定的內(nèi)部董事對(duì)公司業(yè)績的提升有一定幫助。(3)若公司的最高管理者控制或在一定程度上控制了董事會(huì),那么董事會(huì)就很難發(fā)揮獨(dú)立的監(jiān)督作用,而容易進(jìn)行財(cái)務(wù)舞弊。基于以上研究,本文提出:

假設(shè)1:獨(dú)立董事的比例與財(cái)務(wù)舞弊負(fù)相關(guān)。

20世紀(jì)90年代之前,學(xué)術(shù)界部分研究支持大規(guī)模董事會(huì),認(rèn)為董事會(huì)規(guī)模越大,提供的決策咨詢就越多,做決策的角度和獲得的資源也越多,企業(yè)很容易建立良好的外在形象,CEO控制董事會(huì)的可能性就越小。大規(guī)模董事會(huì)還可以避免內(nèi)部人控制現(xiàn)象,從外部聘請(qǐng)有能力的董事管理公司。然而,董事會(huì)中成員太多,也不利于董事會(huì)作用的較好發(fā)揮。Jensen(1993)認(rèn)為,大規(guī)模的董事會(huì)是沒有效率的,而且CEO能夠較容易地控制董事會(huì)。Yermack(1996)也發(fā)現(xiàn)具有小規(guī)模董事會(huì)的公司的績效更好,舞弊行為更少。與前兩種觀點(diǎn)不同的是,Uzun etal.(2004)認(rèn)為董事會(huì)規(guī)模與舞弊無關(guān),舞弊其實(shí)是一種內(nèi)部人的合謀行為,大規(guī)模的董事會(huì),內(nèi)部人在意見上難以達(dá)成一致,而較小規(guī)模的董事會(huì)雖然容易達(dá)成一致意見,但容易形成合謀。蔡寧、梁麗珍(2003)研究了董事會(huì)構(gòu)成、所有權(quán)結(jié)構(gòu)和企業(yè)舞弊之間的可能關(guān)系,結(jié)果發(fā)現(xiàn)董事會(huì)規(guī)模與舞弊存在顯著正相關(guān)的關(guān)系。基于以上研究,本文提出:

假設(shè)2:董事會(huì)規(guī)模與財(cái)務(wù)舞弊負(fù)相關(guān)。

董事長是否應(yīng)該兼任總經(jīng)理是關(guān)于董事會(huì)的另一個(gè)爭論焦點(diǎn)。Dechow,Sloan&Sweeney(1996)研究發(fā)現(xiàn)總經(jīng)理兼任董事長的公司更容易因違反公認(rèn)會(huì)計(jì)準(zhǔn)則(CAAP)而受到SEC的處罰,由總經(jīng)理創(chuàng)立的公司以及董事會(huì)被管理層控制的公司發(fā)生盈余操縱行為的可能性更大。國內(nèi)學(xué)者劉立翠、周彬、顧忠(2001)認(rèn)為,如果上市公司的董事長兼任總經(jīng)理,會(huì)計(jì)信息系統(tǒng)難以正常運(yùn)行,從而導(dǎo)致會(huì)計(jì)信息質(zhì)量的降低。薛洪巖、馬正吉(2002)也認(rèn)為,在我國股份有限公司中,由于國家控股,企業(yè)董事長和總經(jīng)理一般都是由行政機(jī)關(guān)任命,二者職位合二為一,董事會(huì)成員絕大部分也擔(dān)任企業(yè)經(jīng)理,導(dǎo)致公司經(jīng)理操縱利潤、公司外部投資者的合法利益受到侵犯,公司財(cái)務(wù)報(bào)告信息不真實(shí)。薛建峰、吳建友、雷英(2001)的研究表明,首先,董事會(huì)成員中董事“不懂事”的普遍情況導(dǎo)致其監(jiān)督作用不能有效發(fā)揮;其次,董事與公司經(jīng)理兩者合一實(shí)質(zhì)上形成了 “內(nèi)部人控制”,使得董事會(huì)和經(jīng)理合謀操縱財(cái)務(wù)報(bào)告機(jī)會(huì)增加。對(duì)于我國上市公司,本文提出:

假設(shè)3:董事長與總經(jīng)理兩職合一與財(cái)務(wù)舞弊正相關(guān)。

(二)產(chǎn)品市場競爭與財(cái)務(wù)舞弊。產(chǎn)品市場競爭在一定程度上可以解決代理問題。許多經(jīng)濟(jì)學(xué)家 (如Alchian,1950)認(rèn)為,市場競爭(特別是產(chǎn)品市場競爭)可以一勞永逸地解決公司治理問題。確實(shí),由于產(chǎn)品市場具有競爭性,對(duì)企業(yè)形成一種“硬預(yù)算約束”,同時(shí)對(duì)管理者起到激勵(lì)作用。考驗(yàn)著企業(yè)的生存能力,不合格企業(yè)就要遭到淘汰,這給管理者造成極大的外在壓力(Hart,1983)。假如經(jīng)理浪費(fèi)資源,那么企業(yè)在產(chǎn)品市場上終將被淘汰。所以,競爭的增加能減少經(jīng)理的懶惰行為,有效地對(duì)經(jīng)理實(shí)行監(jiān)督,限制控股股東的機(jī)會(huì)主義行為,從而提高公司治理水平。對(duì)于我國上市公司,本文提出:

假設(shè)4:產(chǎn)品市場競爭程度與財(cái)務(wù)舞弊負(fù)相關(guān)。

二、研究設(shè)計(jì)

(一)樣本選擇。本文研究樣本選取的區(qū)間為2008-2010年三個(gè)會(huì)計(jì)年度。本文需要的樣本數(shù)據(jù)來自于中國證券監(jiān)督管理委員會(huì)網(wǎng)站、深圳證券交易所、上海證券交易所、和訊財(cái)經(jīng)網(wǎng)站、東方財(cái)富網(wǎng)站、銳思數(shù)據(jù)庫等。經(jīng)過檢索,2008-2010年期間受到證監(jiān)會(huì)、深交所和上交所處罰的上市公司屬于財(cái)務(wù)舞弊的有101家,剔除金融行業(yè)和數(shù)據(jù)不全的公司,最終剩余84家,其中2008年受處罰的上市公司是29家、2009年是25家、2010年是30家。

(二)變量定義及其說明。

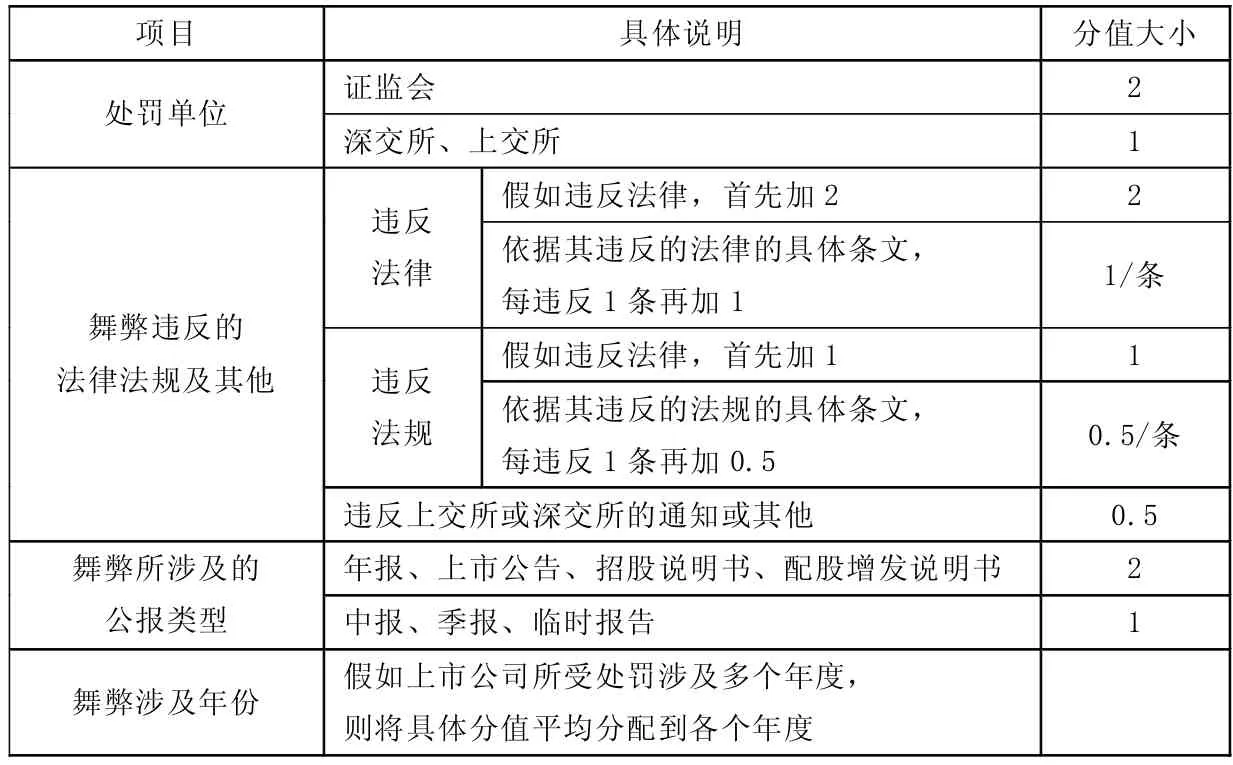

1.財(cái)務(wù)舞弊。本文借鑒LLSV(2000)評(píng)價(jià)不同國家的法律保護(hù)程度以及沈藝峰(2004)評(píng)價(jià)我國不同地區(qū)的法律保護(hù)程度的研究思路,對(duì)上市公司的財(cái)務(wù)舞弊程度進(jìn)行定量的評(píng)價(jià)。具體的評(píng)價(jià)標(biāo)準(zhǔn)如表1。

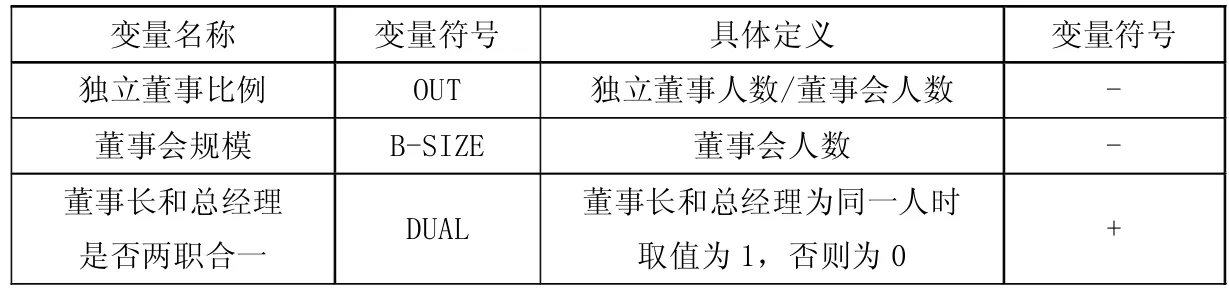

2.董事會(huì)治理。我們選取三個(gè)變量來描述董事會(huì)治理特征,具體變量情況如表2。

3.產(chǎn)品市場競爭。對(duì)于產(chǎn)品市場競爭度的衡量,目前研究領(lǐng)域還沒有一個(gè)統(tǒng)一的指標(biāo)。大部分學(xué)者傾向于采用行業(yè)集中度或赫芬因德指數(shù)等結(jié)構(gòu)性指標(biāo),Nickell(1996)認(rèn)為,企業(yè)的主營業(yè)務(wù)利潤率可以看作是企業(yè)的“壟斷租金”,壟斷租金越高,說明其他企業(yè)要進(jìn)入此行業(yè),花費(fèi)的成本越高,從而市場競爭程度就越低。Randoy和Jenssen(2004)也認(rèn)為主營業(yè)務(wù)利潤率不僅反映了市場競爭的程度,也反映了企業(yè)長期運(yùn)營的結(jié)果,它與市場結(jié)構(gòu)指標(biāo)相比,和公司治理的關(guān)系更為緊密。綜合以上觀點(diǎn),我們認(rèn)為,在研究市場與公司治理效率之間的關(guān)系時(shí),用主營業(yè)務(wù)利潤率作為市場競爭度的衡量指標(biāo)更佳,也更符合本文研究的需要,所以我們根據(jù)行業(yè)平均主營業(yè)務(wù)利潤率(LRL),將行業(yè)區(qū)分為高、低競爭度產(chǎn)品市場行業(yè)。即用1-LRL表示產(chǎn)品市場競爭程度COM,求出的值越低代表競爭程度越激烈,反之越弱。

4.控制變量。本文對(duì)控制變量的選擇主要借鑒了國內(nèi)外現(xiàn)有的舞弊識(shí)別機(jī)制研究,經(jīng)過篩選,最后選取了以下兩個(gè)代表性變量:(1)公司的規(guī)模LNAS,即 LN(ASSET),本文采用資產(chǎn)總額的對(duì)數(shù)作為公司規(guī)模的控制變量。 (2)資產(chǎn)負(fù)債率DB,即負(fù)債/總資產(chǎn)(D/A)。

表1 財(cái)務(wù)舞弊程度評(píng)分表

表2 董事會(huì)治理變量

(三)實(shí)證模型。根據(jù)理論分析,我們構(gòu)建以下模型將產(chǎn)品市場競爭、董事會(huì)治理與財(cái)務(wù)舞弊結(jié)合起來,檢驗(yàn)三者之間內(nèi)在的聯(lián)系。

其中,β0-β6:待估計(jì)參數(shù);μ:隨機(jī)變量。

三、實(shí)證分析及結(jié)果

(一)描述性統(tǒng)計(jì)。根據(jù)中國證監(jiān)會(huì)《上市公司行業(yè)分類指引》,本文將上市公司劃分為13個(gè)行業(yè),其中在制造業(yè)門類下又有9個(gè)大類,共有21類行業(yè)。表3為財(cái)務(wù)舞弊樣本的行業(yè)分布特征以及各年度分布情況,可以看出財(cái)務(wù)舞弊公司所涉及的行業(yè)較廣,這84個(gè)樣本分別涉及11個(gè)行業(yè),主要集中于制造業(yè)。三年內(nèi)財(cái)務(wù)舞弊的公司在數(shù)量上相差不大,而且每個(gè)行業(yè)分布比較均勻。

表4列舉了主要變量的描述性統(tǒng)計(jì)特征,從表4可以看出,2008、2009年的 FRAUD相差不大,2010年的FRAUD小于前兩年,說明2010年舞弊程度較小。三年中OUT、BSIZE、DUAL無太大差異。三年中COM最高的為2009年,說明2009年市場競爭程度最激烈。

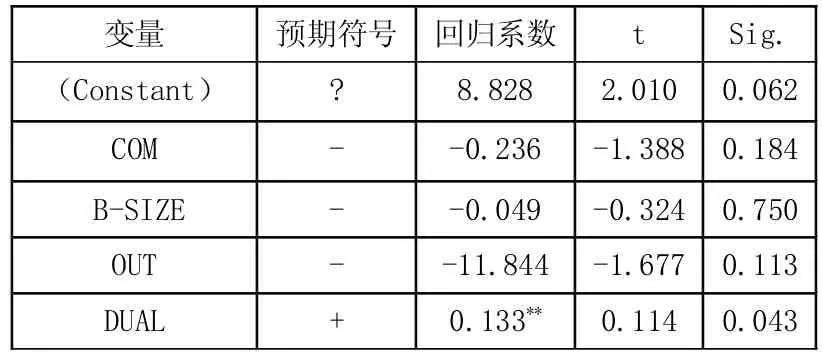

(二)回歸分析。為了在一定程度上避免變量之間的多重共線性的影響,我們采用最小二乘法(OLS)對(duì)樣本數(shù)據(jù)進(jìn)行回歸,結(jié)果見表5。 可以看出:(1)獨(dú)立董事的比例與財(cái)務(wù)舞弊負(fù)相關(guān),但并不顯著,這說明我國的獨(dú)立董事在監(jiān)督上市公司行為方面,沒有起到真正的作用,同時(shí)反映出上市公司的獨(dú)立董事中 “灰色董事”大量存在。(2)董事會(huì)規(guī)模與財(cái)務(wù)舞弊負(fù)相關(guān),但并不顯著,這說明董事會(huì)的規(guī)模并不是影響財(cái)務(wù)舞弊的因素。(3)董事長與總經(jīng)理兩職合一與財(cái)務(wù)舞弊正相關(guān),且在5%的水平顯著,符合假設(shè)。(4)產(chǎn)品市場競爭與財(cái)務(wù)舞弊負(fù)相關(guān),但也不顯著。這可能是因?yàn)槲覈袌鋈狈τ行浴T谖覈?jīng)濟(jì)的發(fā)展往往需要借助于國家力量,市場的壟斷往往不是依靠競爭力和效率形成的,而是依靠權(quán)力。因此,行業(yè)壟斷不僅影響企業(yè)績效,而且會(huì)滋生企業(yè)權(quán)利尋租現(xiàn)象,增加企業(yè)財(cái)務(wù)舞弊的機(jī)會(huì)。

表3 行業(yè)分布特征以及舞弊年度分布情況

表4 主要變量描述性統(tǒng)計(jì)

表5 FRAUD與其他變量之間的回歸結(jié)果

四、政策及建議

以上結(jié)論說明董事會(huì)在公司治理中作用顯著,獨(dú)立性越來越重要。董事長和總經(jīng)理的兩職分離能使董事會(huì)和管理層相互制約、相互制衡和相互監(jiān)督。所以,要減少財(cái)務(wù)舞弊行為的發(fā)生需要增強(qiáng)董事長和總經(jīng)理的獨(dú)立性,完善董事會(huì)制度,通過采取措施使企業(yè)內(nèi)部控制制度得到強(qiáng)化和有效實(shí)施,防止在企業(yè)內(nèi)部形成利益集團(tuán)。

此外,我們要加強(qiáng)行業(yè)的有效競爭。本文的研究結(jié)論表明,產(chǎn)品市場競爭可以減少舞弊行為,這給予我們啟示:應(yīng)該嚴(yán)厲打擊地方政府的限制競爭、保護(hù)本地企業(yè)的行為,促進(jìn)行業(yè)間的有效競爭。但是,目前我國許多行業(yè)處于過度競爭狀態(tài),導(dǎo)致企業(yè)經(jīng)營效率低下,因此我們建議,在促進(jìn)行業(yè)競爭的同時(shí),要防止“過度競爭”的發(fā)生,爭取從“過度競爭”轉(zhuǎn)向“有效競爭”。

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

體育科技文獻(xiàn)通報(bào)(2022年3期)2022-05-23 13:46:54

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:40

科技傳播(2019年22期)2020-01-14 03:06:54

意林·全彩Color(2019年9期)2019-10-17 02:25:48