企業環境成本與績效的相關性實證研

——基于環境信息披露的視角

2014-09-19 02:56:36蘭州理工大學經濟管理學院甘肅蘭州730050

商業會計 2014年11期

□(蘭州理工大學經濟管理學院 甘肅蘭州730050)

一、引言

當前,企業發展所面臨的環境問題日益嚴峻。企業既面臨著資源約束的趨緊,又面臨著環境污染嚴重引發政府環境管制加強等一系列壓力,其生存受到嚴重的挑戰。就環境治理而言,企業扮演著不同的社會角色,一方面,企業的性質是一個以盈利為目的的商業組織,利潤最大化是其始終不懈的追求;另一方面,企業又是環境污染治理的主體,對污染環境的治理必然導致企業成本的上升。這兩者之間存在著明顯的利益沖突,企業環境成本的管控成為影響其績效的重要因素。社會責任的興起,企業環境保護力度的加強使得企業對外披露環境成本信息成為一項義務,企業環境成本的管控關乎企業的可持續發展。因此,本文就環境治理投資的影響因素進行梳理,對環境成本投入與企業績效的相關性進行假設并檢驗。

二、文獻回顧

對于環境問題與企業績效的研究始于 20世紀末。 Stanwick(1998)通過對多個行業120多家企業的研究,發現企業收益率與企業的排污量之間存在明顯的正相關關系,說明環境成本與經濟效益負相關。邁克爾·波特(1991)認為,企業排污行為與企業的經濟利益密切相關,企業因而會更加慎重地進行環境管理決策,更理性地處理環境管理成本與收益之間的關系,并選擇可以降低環境管理成本和提高效益的新技術和新工藝。在經濟全球化條件下,國際上對環境保護力度的強化,使得環境規制能正確反映國際環保趨勢,企業可以從率先實行的規制中獲得競爭優勢。環境成本與經濟效益可以“雙贏”。程遠震等(2011)通過對陜西有代表性的造紙企業研究發現,造紙企業的環境成本與經濟效益呈動態變化趨勢,單樣本總體相關性的趨勢是由負到正的過程;賴蓉等(2007)認為由于企業自身與影響因素的變化,企業環境成本與經濟效益的關系是動態變化,企業一定時期環境成本與經濟效益關系的結果,主要依賴于既定的外部條件下,企業對政府環境規制措施所作出的策略性反應。

從已有的研究成果可以看出,短期內,環境成本的投入必然導致企業經濟效益的降低,企業績效與環境成本的投入呈負相關的關系。從長期看,由于社會環保意識的提高、環境規制力度的加大,以及企業對于環境保護適用性的提高,有可能實現企業績效與環境治理“雙贏”局面的出現。

三、環境成本與績效的關系及研究假設

(一)企業前期績效與當期環境成本的理論分析

良好的企業績效是企業承擔環境責任的基礎,企業如果不能滿足基本正常經營所需達到的績效水平,那么企業就沒有能力來履行環境責任。同時,企業應當根據自身的經營狀況來履行環境責任,超越自身的經濟實力或能力范圍來履行環境責任則是對社會的一種不負責任的表現。企業在經營績效不好的情況下,不可能有能力對環境污染的治理加大投入,否則會加大企業的成本負擔,很可能誘發財務風險影響到企業的正常經營。企業在累積收益足夠多的情況下,才有可能加大對環境污染治理的投入,為促進企業可持續發展不懈努力。良好的盈利能力是企業進行環境成本投入的財務保障,是企業承擔起相應社會責任進行環境成本投資和環境信息的披露的必要條件。所以,如果企業上期盈利能力較高,本期的環境成本支出強度也會較高。

假設1:企業前期績效與當期環境成本正相關。

(二)當期環境成本與企業當期績效的理論分析

企業加大環境成本投資對當期的財務績效也會產生深遠影響。在短期內,按成本——收益一體化的邏輯,原本企業對環境造成負外部性,企業并不承擔對環境的治理成本,但是當企業將環境的外部成本內部化到企業內部,企業才必須要加大對環境治理的支出,而且這種環境成本的投入在短期內并不會給企業帶來額外收益,會造成企業原本正常的收益下降;從機會成本角度看,企業可用的現金流是有限的,環境成本的投入擠占原本用于其他投資的資金,企業損失了投資其他項目的收益。常麗等(2011)認為企業在承擔環保責任的同時會在當期投入大量的資金,增加企業的經營成本,對于當期可能是一種無效的投資,會在一定程度上阻礙主營業務的發展,對當期績效產生不利影響。

假設2:當期環境成本與企業當期績效負相關。

(三)當期環境成本與企業后期績效的理論分析

現代企業理論認為企業的價值不應該僅僅是傳統的以財務資本和生產資本為主的經濟價值,而且還應該包含以環境資本和社會資本為主的社會價值,社會資本成為一種重要的資源,企業的生存和發展不能脫離社會環境而獨立存在。前期環境成本的投入一方面使得企業的社會聲譽得到提高,強化企業的環保品牌效應,獲得國家環保政策支持,降低企業環保處罰的成本。另一方面,環境成本的投入有利于企業環保工藝和技術的創新,提高資源利用率,節約成本,獲得市場溢價,增強競爭優勢,最終影響到企業的績效。張英華等(2010)認為企業進行環境成本的投入一方面實現了環境效益,滿足了可持續發展的需求;另一方面由于企業實行環境管理獲得了創新補償和先動優勢,在市場中占有優勢地位有利于提高企業的財務績效。

假設3:當期環境成本與企業后期績效正相關。

四、研究樣本與模型設計

(一)研究樣本的選取

本文以滬深兩市A股上市公司中煤炭行業上市公司為樣本,對2009年到2012年的環境成本強度與企業績效的相關性進行實證研究。由于ST的上市公司數據比較特殊,所以樣本中剔除了ST上市公司。

(二)研究模型設計

基于上述假設,本文的研究模型為:

模型 1:EISit=α+β1ROAit+β2SIZEit+β3LEVit+β4OWNEit+β5GROWit+β6IDit+εit

模型 2:ROAit=α+β1EISit+β2SIZEit+β3LEVit+β4OWNEit+β5GROWit+β6IDit+εit

其中:a為模型的截距項,β1-β5為模型的回歸系數,i代表樣本企業,t代表年度,ε為隨機誤差。

表1 各指標含義

環境成本的衡量:本文從環境信息披露的角度,結合企業對環境投入所披露的貨幣信息和非貨幣信息,全面的衡量企業對于環境治理所作出的貢獻,由此構建了環境成本指數。

表2 環境成本指數

五、實證結果

(一)變量的描述統計分析

通過篩選,本文最終選擇36家在深市和滬市上市的煤炭企業作為研究樣本,首先依據企業的股權性質,對上述上市公司2012年的環境成本強度進行描述性統計,并將樣本分為國有控股和非國有控股,主要包括對數據的極大值、極小值、平均值、標準差等做了分析。相關的統計結果如表3所示。

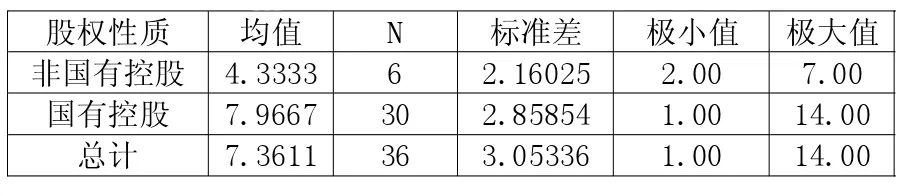

表3 環境成本與企業性質的關系

從表3中可以看出,煤炭行業的上市公司中,國有控股的比例遠大于非國有控股,說明煤炭國有控股企業在該行業中占有主導優勢。2012年,國有控股企業環境成本強度的最大值是14,大于非國有控股企業的最大值7,國有控股企業的極小值也是大于非國有控股企業的極小值。從兩個極端值可以看出,國有企業環境成本強度要大于非國有控股企業的內部化強度,同時,國有控股企業的均值7.9667也是大于非國有控股企業均值的,也正好驗證了上述結論。從環境成本強度的標準差來看,國有控股企業環境成本強度的離散程度也是大于非國有控股企業,這說明國有控股企業中環境成本的強度差異比較大,部分國有控股企業還是應該加強對環境成本的強度。國有控股企業屬于國民所有,更應該加強環境成本的投入,為眾多的非國有控股企業起到模范帶頭作用,并且為我國的環保事業奉獻更多的資源。

本文同樣對煤炭行業每年的財務績效做了描述性統計,主要是對均值、極大值、極小值、標準差等指標進行分析。分析結果如下頁表4所示。

從表4中可以看出,2009-2012年,企業財務指標出現先增長后下降的趨勢,這主要與煤炭行業近年來總體價格趨勢有關。企業財務績效的離散程度總體呈下降趨勢。企業財務績效的極大值呈逐年下降趨勢,但是極小值卻出現較大的波動。

(二)模型的檢驗

1.相關性分析。

上期財務績效與下期環境成本強度顯著正相關,說明,財務績效水平越高的企業,越有可能加大環境成本的強度;當期環境成本強度與當期企業績效在0.01的顯著性水平上顯著正相關;環境成本強度與企業績效正相關,顯著性水平為0.05。

通過上述環境成本強度與企業績效在當期、下期以及前期之間的相關性檢驗可以看出,環境成本強度與企業績效之間存在一定的相關關系。雖然這些結論與本文的假設有著一定的相似性。環境成本強度與企業績效的關系還會受到很多外來因素的影響,其結論可能與當初的判斷存在一定的差異,所以本文將進一步采用多元線性回歸方法進行分析,檢驗本文所提出的假設。

表4 企業績效的描述統計量

表5 相關檢驗系數

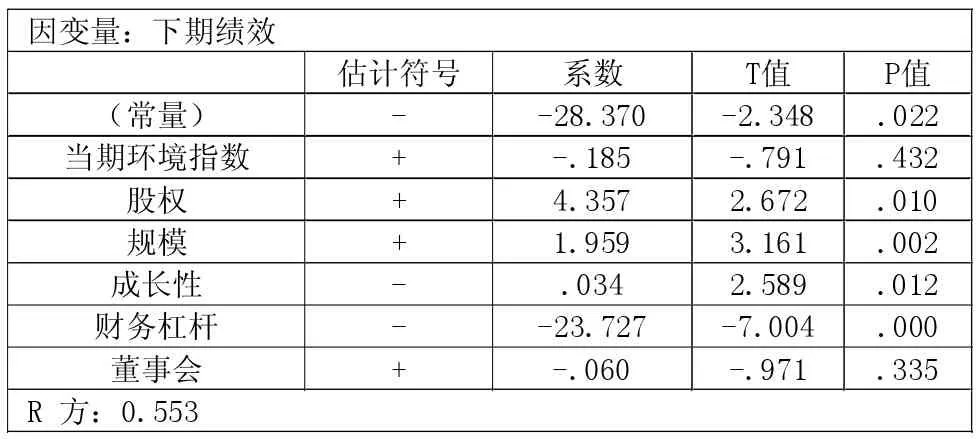

表6 模型一回歸分析

表7 模型二(1)回歸分析

表8 模型二(2)回歸分析

2.回歸分析。

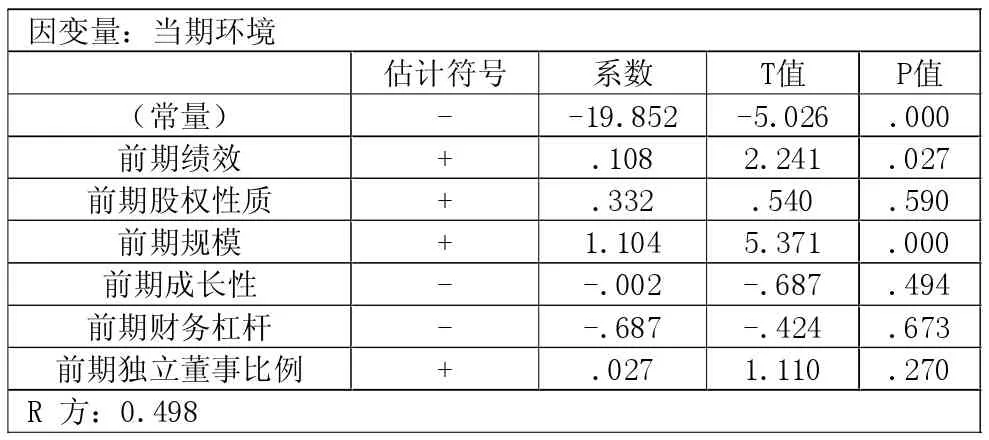

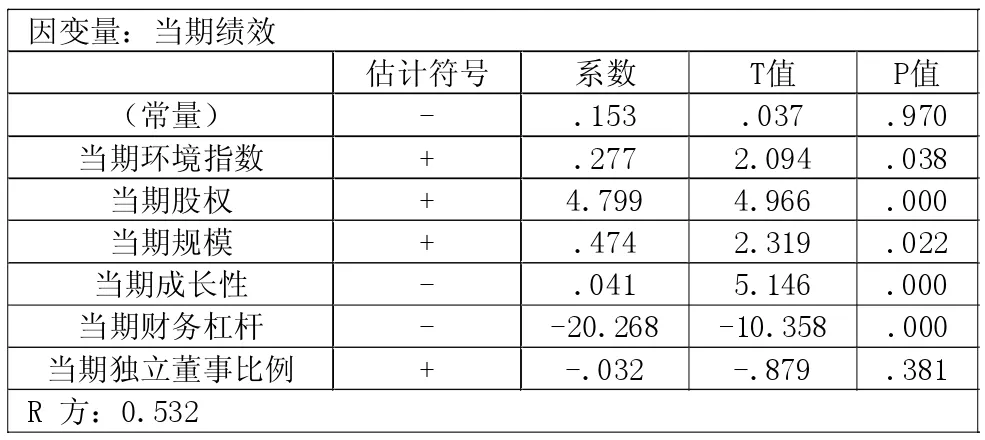

通過表6-表8回歸分析可以看出,前期企業績效與當期環境成本強度存在正相關關系,而且置信區間在0.05的水平上是顯著相關的。這與本文的假設是相反的,造成這種結果的原因可能是:一是當前環境成本相對比較低,這樣的成本對當期的財務績效沒有產生實質性的影響。二是越來越多的人開始關注環境保護方面的信息,新聞媒體也能夠很快的將與環境相關的信息傳遞給利益相關者,使得環境成本強度高的企業迅速得到消費者等利益相關者的關注。三是環保設備的投入提高了資源的利用效率,節約了一部分的成本。所以使得當期環境成本強度對當期企業績效產生正的效應,環境成本強度的提高促進了當期財務績效的提高。

企業環境成本強度的提高對下期財務績效存在正相關關系,但是在回歸檢驗中,這種正相關關系不顯著,由此可以看出,當期的環境成本對下期績效確實存在正的相關關系,但是這種關系并不是線性的。

通過前期財務績效與本期環境成本強度的回歸結果可以看出,企業較好的財務績效是企業后期履行環境責任的一個前提。企業前期的財務績效越好,則企業就可能會更加大對環境成本的投入。同時,環境成本的強化也會在一定程度上提高企業當期的財務績效的提高,形成一個可持續的良性循環,不斷促進企業的可持續性發展。

六、結語

綜上所述,環境成本的強化并不會降低企業的財務績效,而且在當期以及后期對財務績效有顯著的促進作用,履行環保責任會逐漸成為提高企業財務績效的一種新的途徑。企業通過不斷加強企業環境保護方面的投入,有助于企業提升形象,提高自身競爭力,最終達到企業自身價值最大化的目標。

猜你喜歡

中老年保健(2021年12期)2021-08-24 03:30:40

現代企業(2021年2期)2021-07-20 07:57:18

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

河南電力(2021年5期)2021-05-29 02:10:00

現代經濟信息(2020年34期)2020-06-08 06:02:40

中國生殖健康(2020年6期)2020-02-01 06:28:50

意林·全彩Color(2019年9期)2019-10-17 02:25:48

中國生殖健康(2019年11期)2019-01-07 01:28:02

電影(2018年12期)2018-12-23 02:18:48

河南水利年鑒(2017年0期)2017-05-19 02:29:27