公允價值變動損益對上市公司高管薪酬影響的實證研究

2014-09-19 06:23:10□

商業會計 2014年9期

關鍵詞:價值

□

(沈陽農業大學 遼寧沈陽 110866)

一、引言

目前,我國的薪酬—績效契約體系是以會計盈余為主要參考指標來衡量公司績效的,從而衡量高管的努力程度,公允價值變動損益就成為高管績效考評中不容忽視的新因素。因此,研究公允價值變動損益對高管薪酬的影響是十分必要的。本文是基于新會計準則將公允價值計量引入并實施五年后,出現了影響高管薪酬體系的制定及公司財務績效的計量等諸多問題的社會背景下進行研究的,以篩選出的762個樣本構建多元線性回歸模型,采用SPSS19.0統計分析軟件,進行相關實證分析,以揭示公允價值變動損益對高管薪酬的影響,進一步完善和優化我國上市公司高管薪酬激勵機制。

國外對公允價值計量的實證研究大部分都集中在公允價值的價值相關性和公允價值計量的經濟后果上。部分學者證實了公允價值計量對公司利潤的影響。如Hodder et al認為全面的公允價值收益的波動程度比綜合收益的波動程度更大。Garvey和Milbourn認為上市公司公允價值變動收益增加高管薪酬,但公允價值變動損失并沒有減少高管薪酬,存在薪酬粘性特征。國內最早通過實證研究證明公允價值計量與高管薪酬關系的是徐經長、曾雪云(2010),其發現公允價值變動收益(損失)與高管薪酬呈顯著正相關(不相關)關系。鄒海峰等(2010)研究發現非金融行業上市公司公允價值變動損益與總經理、董事長的貨幣薪酬不相關;公允價值變動收益與財務總監貨幣薪酬顯著正相關,且敏感性要小于與正常經營活動營業利潤間的相關性。龔珈(2012)研究發現交易性金融資產公允價值變動對高管薪酬的影響程度要大于可供出售金融資產公允價值變動對高管薪酬的影響。

綜上所述,由于我國引入公允價值計量屬性的時間較短,學術界關于公允價值變動損益對上市公司高管薪酬的影響研究還剛剛起步,研究成果較少。本文在前人研究的基礎上,區分公司治理中董事長和總經理是否兩職兼任來驗證公允價值變動損益對高管薪酬的影響,以期豐富我國已有的研究結果。

二、研究假設

為了解決本文提出的公允價值變動損益怎樣影響上市公司高管薪酬這個問題,本文在理論分析及參考其他學者實證研究的基礎上提出假設。

在對金融資產和投資性房地產的投資管理活動中,雖然資產的公允價值變動是由市場來決定,但是高管可以決定在什么時間買入一項金融資產、對該項金融資產是繼續持有還是賣出以及買入哪個品種的金融資產等,這也體現了高管的努力,與金融資產持有收益的獲得有著密切的關系。由于高管薪酬是根據其努力程度決定的,因此我們預期公允價值變動收益與高管薪酬存在正相關性。但是,當投資出現損失時,從心理學的角度考慮,高管常常會將自己的投資失敗的責任歸結于外部環境惡化等原因。所以,我們預期公允價值變動損失與高管薪酬無顯著相關性。目前,我國是采用含有公允價值變動損益的會計盈余來衡量高管的努力程度的。但是,公允價值變動收益是一種 “可實現持有收益”,它雖然體現了公司高管在投資管理活動上所付出的努力,但其實現的收益只有在交易環節才能實現現金流入,對這種“可實現持有收益”的獎勵實際上是大股東和投資者的墊付資金。因此理性的委托人應該具有風險規避意識,給予公允價值變動收益以較低的激勵系數。綜上所述,由此提出第一個假設:

假設1:公允價值變動收益與高管薪酬顯著正相關;公允價值變動損失與高管薪酬不顯著相關,且公允價值變動收益與高管薪酬之間的相關性小于真實性會計盈余與高管薪酬之間的相關性。

由于我國學者方軍雄(2009)在研究高管薪酬的粘性特征時發現,董事長與總經理是否兩職兼任會影響公司高管薪酬,兩職兼任的公司高管薪酬要高于非兩職兼任的公司高管薪酬,可以看出不同公司治理結構下制定的績效考評體系不同。上市公司董事會擁有經理層薪酬的決定權,而公允價值變動損益作為影響公司會計盈余的一個新因素,兩職兼任的公司的董事會很有可能利用公允價值變動收益提高高管薪酬,規避投資金融資產的損失責任,為其自身提高收入,因此預計董事長和總經理兩職兼任和非兩職兼任時,公允價值變動損益對高管薪酬有不同的影響。因此,提出第二個假設:

假設2:不同公司治理結構下公允價值變動損益對高管薪酬的影響有差異。

三、研究設計

(一)樣本選取及數據來源

本文采用2010-2012年深滬兩市主板A股上市公司中公允價值變動損益不為零的數據為研究樣本,剔除所有者權益、資產總額等于零和小于零的公司;剔除報表中高管薪酬等相關財務數據缺失的公司;剔除被注冊會計師出具過非標準保留意見、拒絕表示意見、否定意見等審計意見的上市公司;為了考慮到極端值對統計結果的影響,剔除ST、PT和*ST公司;由于金融行業的上市公司的會計制度的特殊性,剔除金融行業公司。為了方便研究和說明,把樣本分為全樣本(Sample1),持有公允價值變動收益的樣本(Sample2),持有公允價值變動損失的樣本(Sample3)。

本文的財務數據和各項指標數據都來自CSMAR數據庫,巨潮咨訊網、深圳證券交易所網站、上海證券交易所網站。

(二)理論模型構建與變量解釋

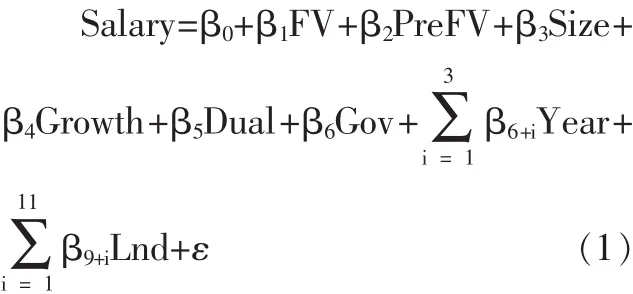

借鑒已有文獻(徐經長、曾雪云,2010;周暉、楊靜,2012),使用以下兩個模型驗證以上兩個假設。檢驗第一個假設的模型為模型1:

其中,Salary(高管薪酬)為被解釋變量,FV(公允價值變動損益)和Pre-FV(經營業績)為解釋變量,其他為控制變量。Salary以董事、監事高管年度報酬總額的自然對數表示;在穩健性檢驗部分,使用“薪金最高的前三名董事”和“薪金最高的前三名高管”的自然對數表示。FV以公允價值變動損益直接取對數后以期末總資產進行標準化后的數值表示,PreFV是以利潤總額減去公允價值變動損益后以期末總資產進行標準化后的數值表示。

控制變量中,Size(公司規模)用平均總資產取對數的值表示,Growth(公司成長性)用本期總資產增長額與期初總資產的比值表示,Dual(是否兩職兼任)當董事長和總經理是同一人的時候取1否則取0,Gov(公司性質)為國企時取1否則取0。此外,在模型中還控制了年度虛擬變量和行業虛擬變量。

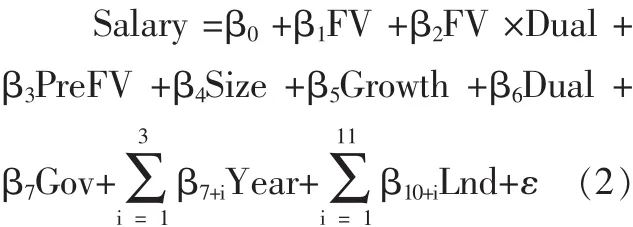

檢驗第二個假設的模型為模型2:

其中,借鑒已有做法,用Dual與FV做交互項來區分不同公司治理結構下的公允價值變動損益對高管薪酬的不同影響。在模型2中,Salary(高管薪酬)為被解釋變量,FV(公允價值變動損益)、FV×Dual和 PreFV(經營業績)為解釋變量,其他為控制變量。各變量的取值方法同模型1。

四、實證研究

(一)描述性統計分析

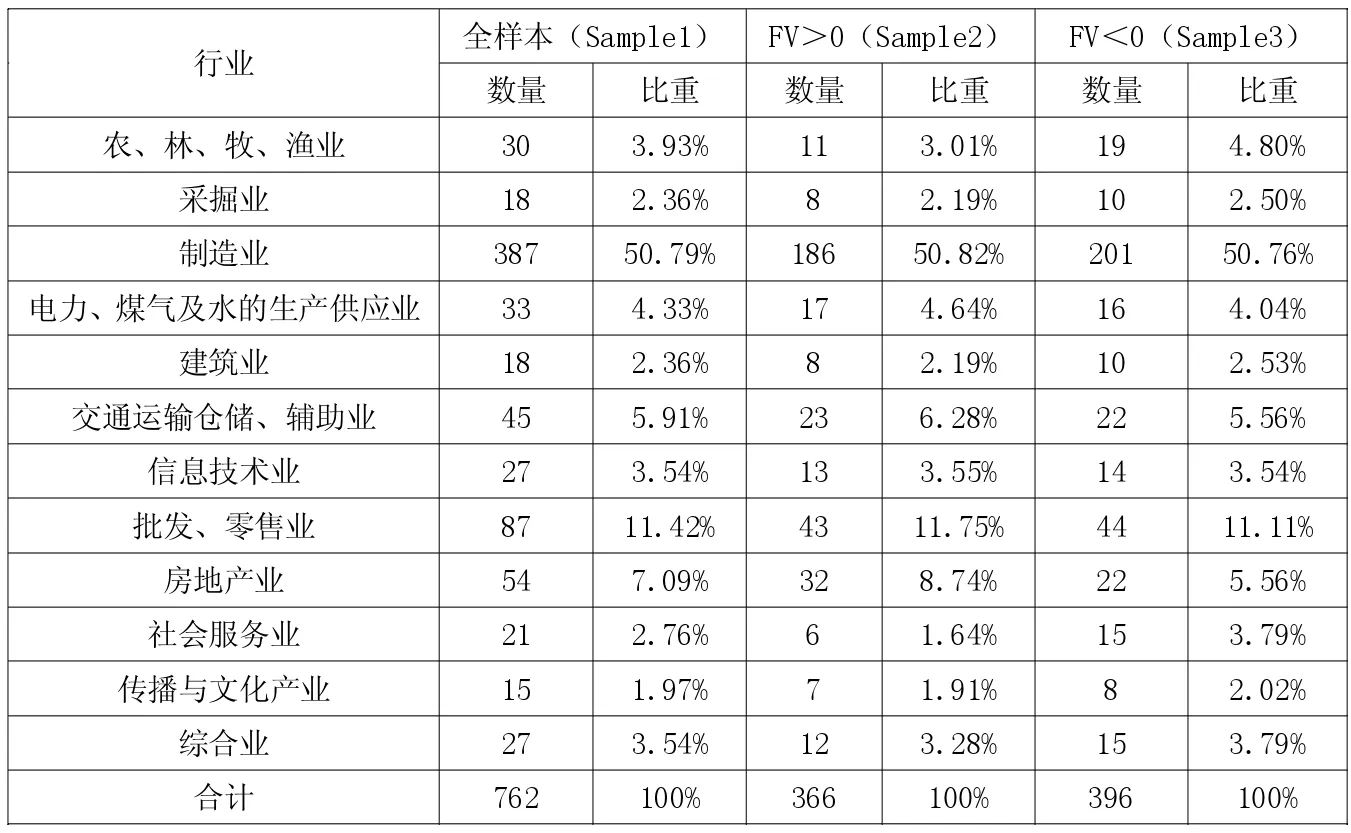

由表1可見,本文通過對2010-2012年深滬兩市主板A股上市公司的篩選,得到762個樣本觀察值,其中持有公允價值變動收益的公司為366家,占全樣本比例為48.03%,持有公允價值變動損失的公司為396家,占全樣本比例達到了51.97%。就行業分布來看,在全樣本中,制造業、批發零售業和房地產業持有公允價值變動損益的公司較多,分別占全樣本的50.79%、11.42%和7.09%;傳播與文化產業持有公允價值變動損益的公司較少,占全樣本的1.97%。總體來看,除制造業以外,觀測值的行業分布較平均。

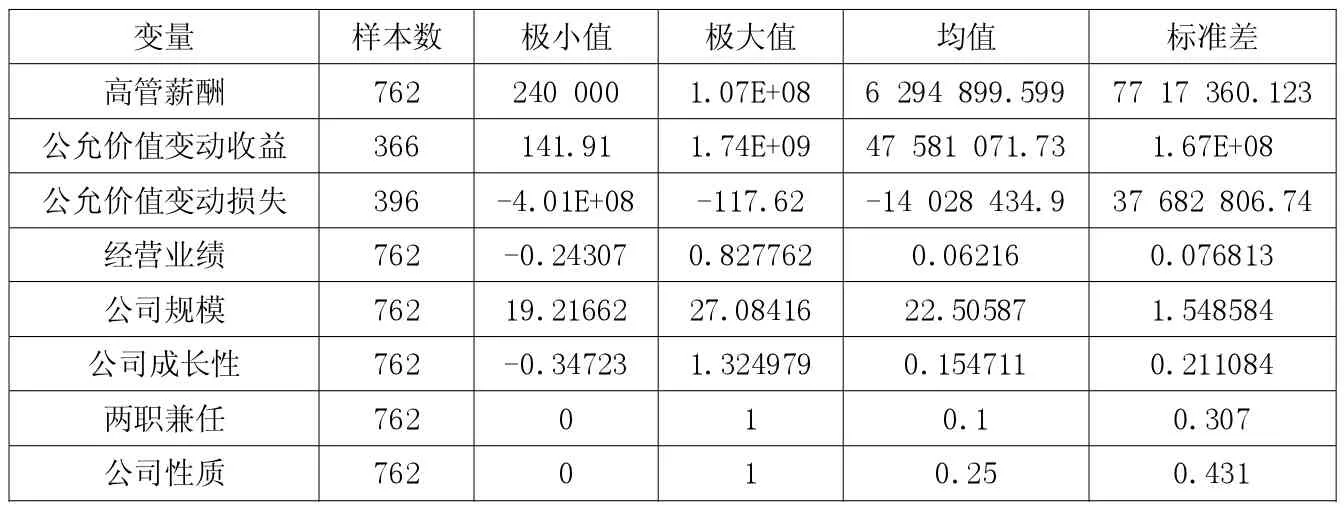

表2顯示了全樣本的各個變量的描述性統計分析情況。由表2可知,董事、監事及高管年度報酬總額的最小值為24萬元,最大值為10 700萬元,均值約為629.49萬元,遠遠高于徐經長、曾雪云研究的2007、2008年董事、監事及高管年度報酬的均值277.3萬元,這說明我國這幾年經濟發展較快,高管薪酬逐年提高。公允價值變動收益、公允價值變動損失、公司經營業績和公司規模差距較大。持有公允價值變動收益的樣本中,公允價值變動收益最大值為174 000萬元,最小值為141.91萬元,均值為4 758.11萬元,占利潤總額的3.04%;持有公允價值變動損失的樣本中,公允價值變動損失的均值為-1 402.84萬元。兩職兼任的公司占總樣本的10%,國企公司占總樣本的25%。

表1 樣本的行業分布

表2 主要變量的描述性統計分析

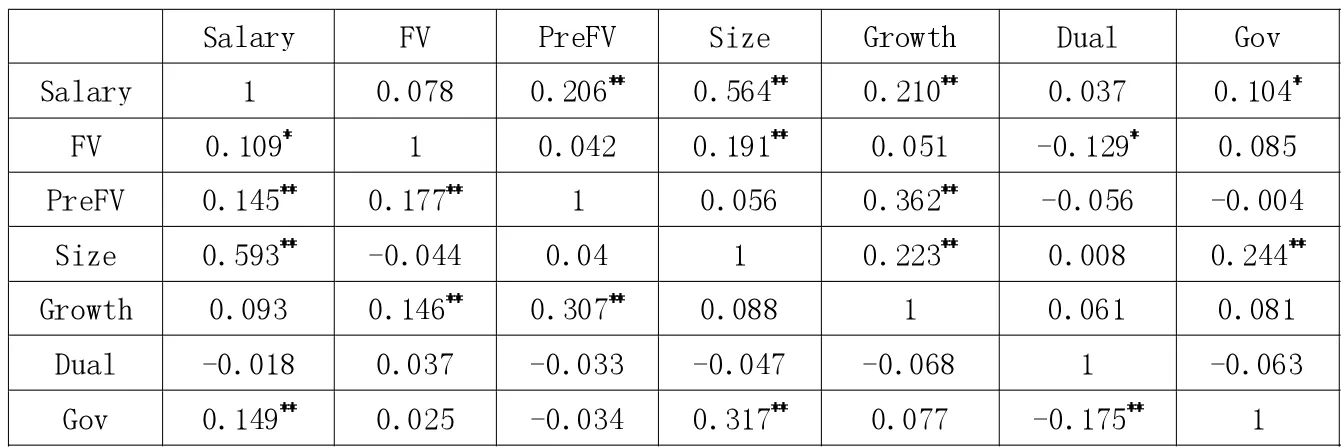

表3 相關系數分析

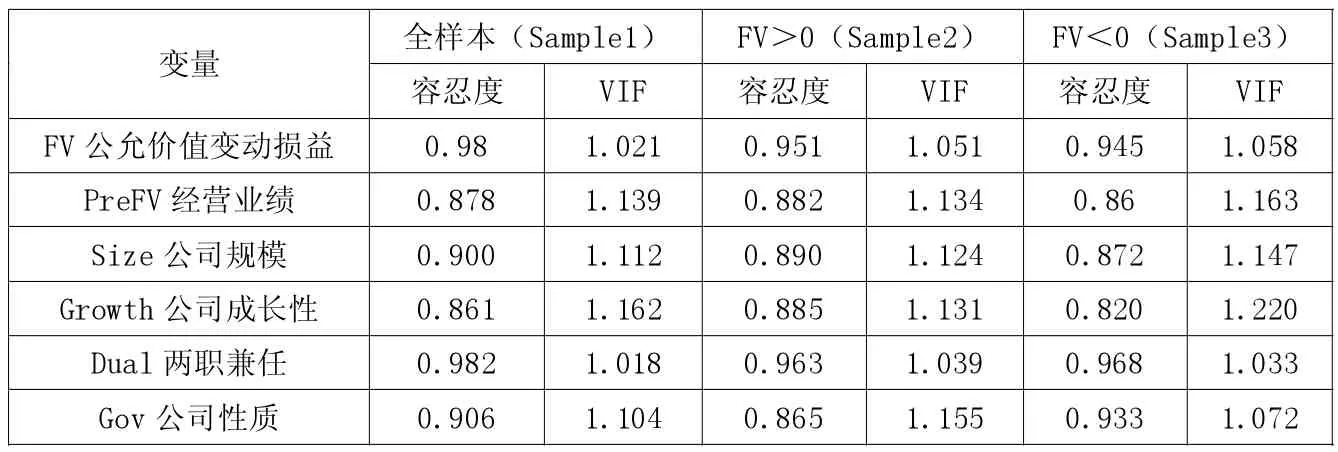

表4 共線性診斷

(二)模型內變量相關系數分析

表3列示的是全樣本各研究變量的Pearson相關系數。從表中可以看出,高管薪酬與公允價值變動收益和經營業績顯著正相關;高管薪酬與公允價值變動損失不顯著相關,這初步說明我國薪酬激勵機制存在重獎輕罰的現象,與徐經長、曾雪云(2010)的研究結果一致。與其他控制變量相比較,公司規模和公司性質與高管薪酬的相關性較高,說明公司規模和公司性質對高管薪酬影響顯著。從總體上看,各個模型的主要變量之間的相關系數不高,預計不會存在嚴重的多元共線性問題。

為了能更好地消除各樣本中變量間的多重共線性問題,本文還利用SPSS軟件對各個樣本的各變量做了共線性診斷。由表4可以看出,在全樣本(Sample1)、FV>0(Sample2)和 FV<0(Sample3)樣本中,各個變量的容忍度都接近1,且VIF都小于10,各個變量間的相關性很小,說明本文的回歸方程中不會存在多重共線性問題。

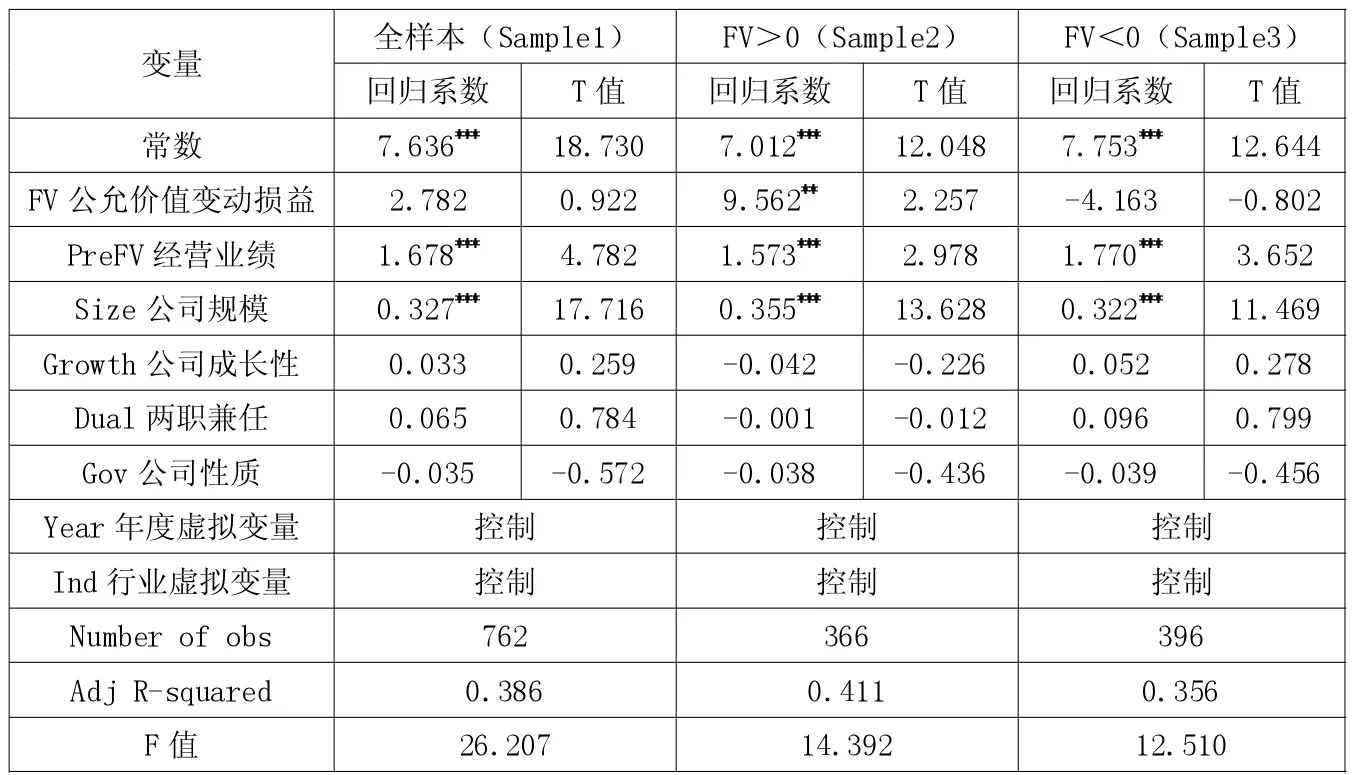

表5 模型1回歸結果

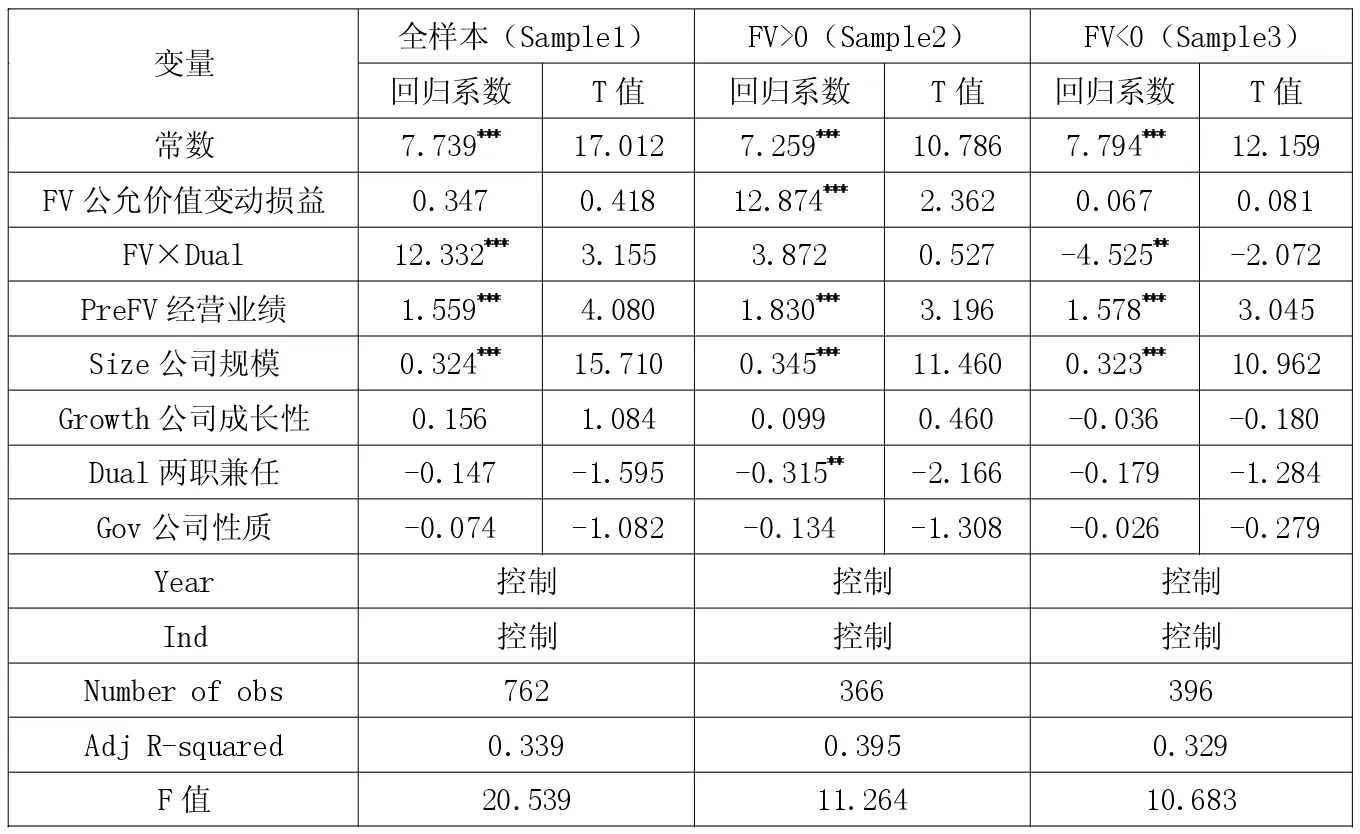

表6 模型2回歸結果

表7 模型2的分組檢驗

(三)多元線性回歸結果

1.假設1的檢驗結果。本文應用模型1對假設1進行檢驗,對Sample1、Sample2和 Sample3的檢驗結果如表5所示。

由表5的回歸結果可知,在Sample2樣本中,高管薪酬與公允價值變動收益、經營業績顯著正相關,且高管薪酬與公允價值變動收益的相關系數為9.562,大于高管薪酬與經營業績的相關系數1.573,即公允價值變動收益與高管薪酬之間的相關性大于真實性會計盈余與高管薪酬之間的相關性,說明公司的薪酬激勵機制并不完善,委托人并不理性,沒有給予公允價值變動收益相對于經營業績而言較低的激勵系數。在Sample3樣本中,高管薪酬與公允價值變動損失不存在顯著的相關性,這正驗證了公允價值變動收益與高管薪酬顯著正相關,公允價值變動損失與高管薪酬不顯著相關的假設,說明我國的薪酬激勵機制存在重獎輕罰現象,與徐經長、曾雪云(2010)的研究結果一致。

另外,控制變量中,在Sample1、Sample2和Sample3樣本中,高管薪酬與公司規模均在1%顯著水平上正相關,說明我國高管薪酬受規模效益的影響,大規模公司的高管薪酬要高于小規模公司。公司成長性、兩職兼任和公司性質與高管薪酬均沒有顯著相關性。年度虛擬變量的系數顯著為正,說明不同年度之間高管薪酬存在很大差異。

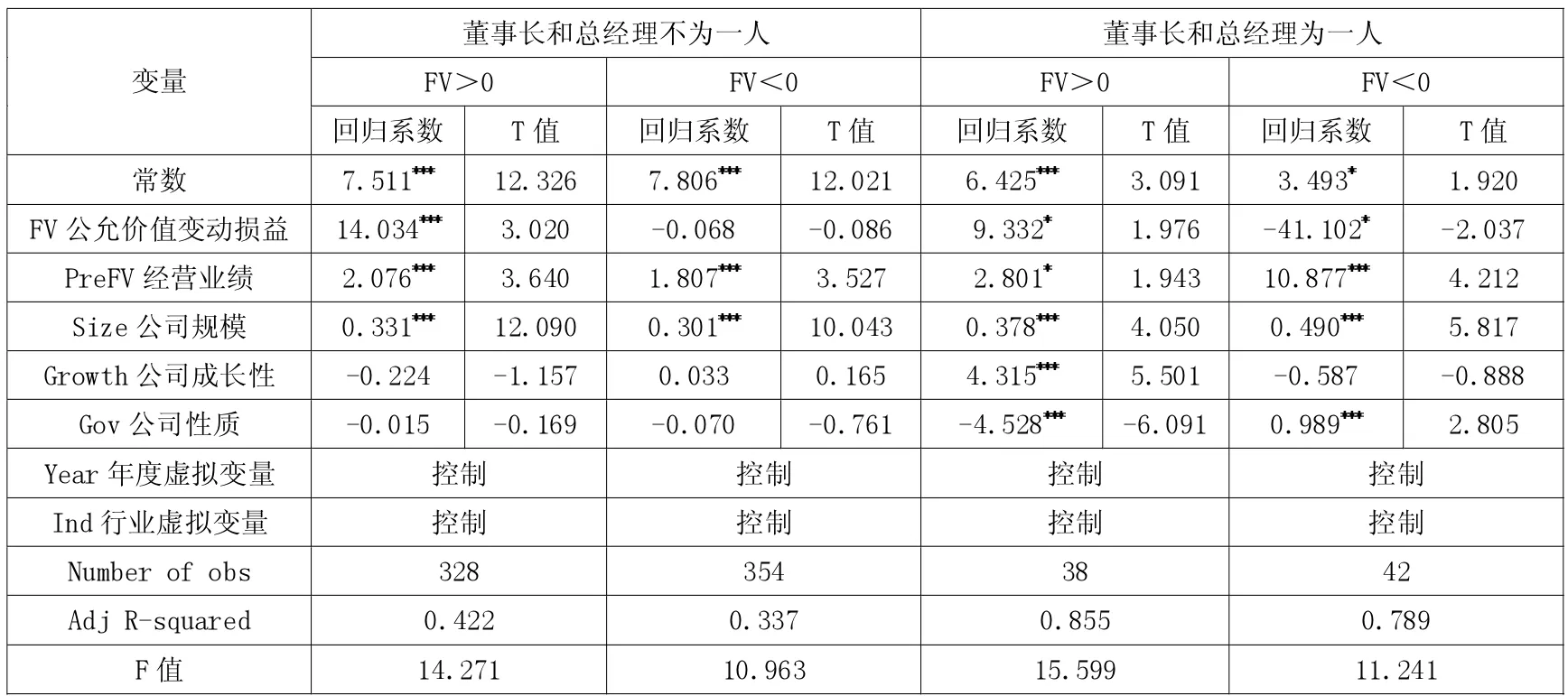

2.假設2的檢驗結果。本文應用模型2對假設2進行檢驗,對Sample1、Sample2 和Sample3的檢驗結果如表6所示。

由表6的回歸結果可知,在持有公允價值變動收益的樣本Sample2中,兩職兼任和非兩職兼任公司中高管薪酬與公允價值變動收益均顯著正相關,且董事長與總經理為同一人的公司高管薪酬與公允價值變動收益的交互項的系數為正(β2>0),則 β1+β2>β1,說明兩職兼任公司的公允價值變動收益與高管薪酬之間的正相關關系要強于非兩職兼任公司。從持有公允價值變動損失的樣本Sample3可以看出,非兩職兼任的公司中公允價值變動損失與高管薪酬無顯著相關性,董事長與總經理為同一人的公司高管薪酬與公允價值變動損失的交互項的系數顯著為負,說明其呈顯著負相關關系。這正驗證了假設2,不同公司治理結構下公允價值變動損益對高管薪酬的影響有差異。

另外,同對模型1的回歸結果,在不同治理結構的公司中,高管薪酬與公司規模均存在顯著的正相關關系。

(四)穩健性檢驗

1.借鑒前人的做法(徐經長、曾雪云,2010),用 “薪金最高的前三名董事”和“薪金最高的前三名高管”的自然對數值做替代變量,對模型1和模型2進行檢驗,得出的結果與原模型的結果基本一致。

2.為了減輕模型2中交互項產生的多重共線性問題,分組對假設2進行檢驗。檢驗結果如上頁表7所示。

由表7可以看出,兩職兼任和非兩職兼任的公司,公允價值變動收益與高管薪酬均顯著正相關,且高管薪酬與公允價值變動收益的相關性均大于其與真實性盈余的相關性;非兩職兼任的公司,公允價值變動損失與高管薪酬無顯著相關性,兩職兼任的公司,公允價值變動損失與高管薪酬顯著負相關,這與以上的多元線性回歸結果相同,進一步驗證了假設2。

五、結論及對策建議

(一)結論

本文以2010-2012年我國深滬兩市持有公允價值變動損益的主板A股上市公司為研究樣本,進行了公允價值變動損益對高管薪酬的影響研究。研究結果表明:

1.公允價值變動收益對高管薪酬有顯著正向影響,公允價值變動損失對高管薪酬無顯著影響,說明我國委托人制定的薪酬激勵機制存在 “重獎輕罰”現象,即存在持有公允價值變動損失時懲罰乏力的現象。而且,通過回歸發現,在持有公允價值變動收益的樣本中,公允價值變動收益對高管薪酬的影響大于真實性會計盈余對高管薪酬的影響,這說明委托人沒有認識到公允價值變動收益是一種 “可實現持有收益”,其沒有實現現金流入。委托人沒有風險規避意識,薪酬激勵機制有待進一步完善。

2.在不同公司治理結構下,公允價值變動損益對高管薪酬的影響存在差異。通過研究發現,持有公允價值變動收益的樣本中,我國兩職兼任和非兩職兼任公司在制定薪酬激勵機制時,都考慮了公允價值變動收益這種新納入會計盈余的因素,但兩職兼任公司給予公允價值變動收益的激勵系數更高。在持有公允價值變動損失時,非兩職兼任公司沒有給予相應的懲罰,高管薪酬沒有相應減少,而兩職兼任公司不但沒有給予相應懲罰反而增加了其高管的薪酬水平,說明我國現階段公司制定的薪酬激勵機制存在很大缺陷,尤其是兩職兼任公司,可能存在操縱利潤,利用公允價值變動損益提高高管薪酬的現象。

(二)對策建議

根據以上研究結論,提出以下對策建議:

1.完善薪酬激勵機制。在我國將公允價值計量引入我國新會計準則的情況下,我國上市公司在制定薪酬考評體系時應充分考慮公允價值變動損益給會計利潤帶來的影響。在考慮到高管在投資方面所做出的努力的條件下,對持有公允價值變動收益的情況給予一定薪酬獎勵,但對于持有公允價值變動損失的情況應給予相應的薪酬懲罰,用此來規范高管的投資行為。除此之外,委托人還應該區別對待公允價值變動收益和真實性盈余,充分認識到公允價值變動收益是一種 “可實現持有收益”,在沒有進行交易時沒有真實的現金流入,給予公允價值變動收益相對于真實性盈余較低的激勵系數。

2.在評價公司績效時,綜合運用財務信息。現階段,我國上市公司大多都是運用會計盈余來評價公司績效,從而制定高管薪酬。那么怎樣來對公司績效進行真實準確的評價成為了關鍵因素,委托人不應只鎖定利潤表信息,應綜合運用資產負債表、利潤表、現金流量表、所有者權益變動表及附注,通過綜合財務數據來評價公司的績效水平和經營情況,對高管的努力給予客觀的評價。

猜你喜歡

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

小學生學習指導(低年級)(2018年6期)2018-05-25 01:42:18

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

唐山文學(2016年2期)2017-01-15 14:03:53

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

科學中國人(2015年4期)2015-02-28 09:12:39

小說月刊(2014年8期)2014-04-19 02:39:17

聲屏世界(2014年1期)2014-02-28 15:17:32

中國火炬(2012年3期)2012-07-25 10:34:02