村鎮銀行與農村信用社創新競爭的演化博弈分析

2014-10-20 04:30:36董曉紅

統計與決策 2014年1期

董曉紅

(哈爾濱商業大學 金融學院,哈爾濱 150028)

0 引言

村鎮銀行的誕生,加快了我國農村金融改革的進程。截至2011年末,全國已組建新型農村金融機構786家,其中村鎮銀行726家,包括已開業635家,另有91家批準籌建。村鎮銀行的大量設立,一定程度上緩解了農村地區融資難的問題,優化了農村金融結構,提高了農村金融市場的運行效率;同時,有利于農村金融的發展,一定程度解決了農村金融的發展與農村經濟增長相協調的問題。村鎮銀行的出現,打破了農村信用社壟斷的局面,村鎮銀行為了自身的發展,要通過創新來增強自身的競爭優勢,而農村信用社在這樣的新形勢下也需要通過創新來鞏固自身的地位,于是村鎮銀行與農村信用社的博弈就產生了。本文嘗試從演化博弈的角度來研究村鎮銀行與農村信用社創新行為的互動關系,是新形勢下需要解決的新課題,具有重要意義。

1 農村信用社與村鎮銀行行為動態演化博弈模型

1.1 模型的基本假設

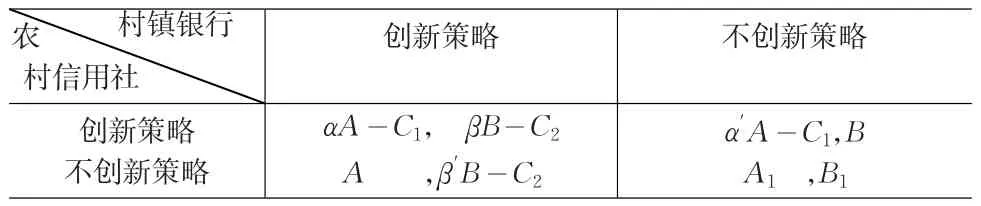

假設1農村信用社與村鎮銀行為兩個博弈方,雙方均為有限理性。本文為研究方便,假設兩博弈方采取創新策略時有成本,不創新時成本為0。

假設3 α(α ≥ 1),β(β ≥ 1),α′(α′≥ 1),β′(β′≥ 1)分別為創新系數,代表創新的程度。

假設4農村信用選擇創新策略的概率為P(0≤P≤1),選擇不創新策略的概率為1-P,村鎮銀行社實施創新策略的概率為q(0≤q≤1),實施不創新策略的概率為1-q。

通過以上假設,可得如下得益矩陣。如表1所示:

表1 村鎮銀行與農村信用社采取創新的得益矩陣

1.2 農村信用社行為的演化博弈分析

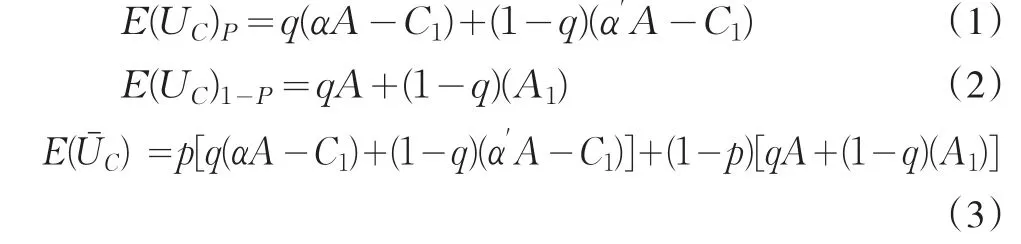

農村信用社選擇創新策略和不創新策略的得益以及農村信用社采用混合策略的平均得益分別為:

由于假設農村信用社為有限理性,向優勢策略轉化是一個進化的過程,這一過程可以用進化生物動態方程表示為:

1.3 村鎮銀行行為的演化博弈分析

村鎮銀行采取創新策略和不創新策略的得益以及采用混合策略的平均得益分別為:

村鎮銀行策略調整速度可用如下進化動態方程表示如下:

1.4 進化博弈模型穩定點的求解

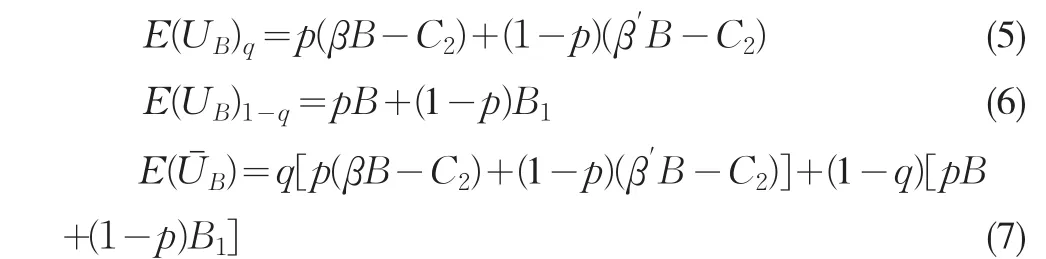

令(4)式(8)式中f(p)=0;f(q)=0可得此系統的五個局部均衡點如下:

“呼!總算擺脫了那可惡的家伙!”男孩躲在一條長椅后面,一手抓著扶手,一手拍著胸脯,露出半個腦袋觀察周圍的情況,目光不知不覺落在了巷子口那個老爺爺身上。

根據Friedman提出的由微分方程系統描述平衡點的局部穩定性,可用雅可比矩陣方法來求(4)式(8)式的雅可比矩陣為:

雅可比矩陣的行列式為:

雅可比矩陣的跡為:

(9)式在5個局部均衡點的detJ值和trJ值,見下表2:

表2 局部均衡點的detJ和trJ

由上面分析可分別得局部均衡穩定點(ESS),分析結果如下:

對于(0,0),當 α′A-C1-A1<0且β′B-C2-B1<0時,(0,0)為ESS;對于(0,1),當A(α-1)-C1<0A(α-1)-C1< 0且B1+C2- β′B < 0時,(0,1)為 ESS;

對于(1,0),當C1+A1- α′A < 0且(β -1)B-C2< 0時,(1,0)為ESS;

對于(1,1),當 A(α -1)-C1> 0且(β -1)B-C2> 0時,(1,1)是ESS。

2.5 進化博弈模型ESS分析

(0,0)即為(不創新,不創新)在α′A-C1< A1且β′BC2<B1時是一個穩定點,也就是說當農村信用社采用不創新策略下,獲得的凈收益A1大于使用創新策略下所獲得的凈收益α′A-C1,農村信用社會選擇不創新策略,此時,不創新策略成了農村信用社的占優策略。而村鎮銀行采取創新策略所獲收益β′B-C2小于不使用創新策略所獲收益B1時,村鎮銀行會選擇不創新策略。選擇不創新策略成了村鎮銀行的占優策略。這種情況通常發生在村鎮銀行設立的初期,由于起步晚,村鎮銀行在很多方面都有待完善,如:缺少專業的高級管理人才,以及沒有形成品牌效應,而致使村鎮銀行還不具備創新的條件,而對于農村信用社來說,由于農村信用社一向處于"一社獨大"的狀態,還沒意識到目前所處的競爭狀態,還不具備創新的意識,這就使得(不創新,不創新)在這一時期成為穩定點。

(0,1)即為(不創新,創新)在Aα-C1<A且B1< β′BC2時是一個穩定點。也就是說當農村信用社不創新策略下獲得的凈收益A大于創新策略下獲得的凈收益Aα-C1時,農村信用社會選擇不創新策略。同時,村鎮銀行采取創新策略時所獲凈收益β′B-C2大于不進行創新所獲得的收益B1,村鎮銀行會選擇創新策略。這種情況通常出現在村鎮銀行在政府的大力扶持下,發展到一定階段時,村鎮銀行具備了創新的條件:通過對專業人才的優質大量的培訓以及通過媒體的大力宣傳,在農戶心目中樹立一定的品牌形象,從而有利于吸收存款和放貸,進而形成良性循環,增強了村鎮銀行的競爭力。同時,由于農村信用社的產權不清晰等歷史遺留問題和一向在農村金融市場中處于"壟斷"地位,這致使農村信用社沒有意識到危機感而不進行創新,這就使得(不創新,創新)在這一時期成為穩定點。

(1,0)即為(創新,不創新)在A1<α′A-C1且βB-C2<B時是一個穩定點。即當農村信用社使用創新策略時所獲得的收益α′A-C1大于不進行創新時所獲得的收益A1時,農村信用社會選擇創新策略,同時,村鎮銀行進行創新時所獲得的凈收益βB-C2小于不創新時所獲得的收益B,村鎮銀行就會自然選擇不創新策略。這種情況通常發生在村鎮銀行還不具備創新條件下,但村鎮銀行的大量的建立,對當地農村信用社形成了很大的沖擊,這種沖擊不可忽視,如果農村信用社還向以往一樣經營和管理,有可能會使人才流失,客戶流失,資金流失甚至陣地喪失,于是農村信用社采取創新策略來鞏固自己在農村金融市場中的主體地位,進而推動可持續發展。這就使得(創新,不創新)在這一時期成為穩定點。

(1,1)即為(創新,創新)在Aα-C1>A且B<βB-C2時是一個穩定點。當農村信用社使用創新策略下所獲得的凈收益Aα-C1大于不創新時所獲得的收益A,,則創新策略成了農村信用社的占優策略。同時,村鎮銀行采取創新策略所獲得的凈收益βB-C2大于不創新時所獲得的收益B,村鎮銀行會選擇創新策略,此時,創新策略成了村鎮銀行的占優策略。這一時期為村鎮銀行快速發展時期,打破了農村信用社壟斷的局面,從而形成了良性的壟斷競爭格局。

2 模型驗證

為了驗證上述的博弈模型的分析結果,本文以國內首個村鎮銀行——四川儀隴惠民村鎮銀行和四川儀隴縣城中農村信用社,兩者都在四川南充市儀隴縣金城鎮為例。四川儀隴惠民村鎮銀行是在2007年3月1日正式開業,如今已有5年的歷史。2007年,注冊資本為200萬元,經營第一年,虧損20萬元,當時村鎮銀行面臨的第一大難題就是吸收存款難:村鎮銀行位于農村地區,農戶收入水平不高,資金有限,這在一定程度上制約了村鎮銀行存款數額。2007年5月,惠民村鎮銀行的小額貸款占貸款比例的43%,貸款余額只占存款余額的34.5%,原因可能是不能充分識別農戶的信用風險,業務內容創新不足。同時,村鎮銀行成立的時間較短,農戶對其缺乏了解,對村鎮銀行的認可程度還有較大的差距。對于城中農村信用社來說,剛剛成立的惠民村鎮銀行還沒有形成沖擊,于是仍沒有意識到競爭的壓力,在這一時期,對于農村信用社和村鎮銀行來說,兩博弈方博弈行為出現的穩定點為(不創新,不創新)。如何讓農戶走近村鎮銀行,是新成立的惠民村鎮銀行亟需解決的問題,農村金融合作代理組織運作創新模式,解決了這一難題,2008年開始,惠民村鎮銀行先后與25個鄉的農村金融合作代理組織人員簽訂合同,目前,惠民村鎮銀行已經有代理組織人員66名,代理人員已經推薦貸款客戶1846戶,金額約8540萬元;推薦存款客戶730戶,存款金額6000余萬元。代理業務已占惠民村鎮銀行傳統農村業務的73%。同時,惠民村鎮銀行專業農戶+企業+銀行”的創新貸款模式在當地很受歡迎,對于城中農村信用社來說,這個時期已經意識到村鎮銀行在逐漸強大,意識到了危機,辦事效率和服務態度比以前有了很大的改善,但還沒有進行創新行為。這一時期,對于農村信用社和村鎮銀行來說,兩博弈方博弈行為出現的穩定點為(不創新,創新)。到2011年,惠民村鎮銀行盈利3863萬元,總資產近12億元。目前已經有7個營業網點,在金城鎮配備了兩臺取款機,代理發行南充市商業銀行的銀行卡;同時,建立了社區金融惠民站,形成以“惠民”品牌為形象的村鎮銀行核心競爭力。從這些數據上可以看出儀隴惠民村鎮銀行的快速發展。對于城中農村信用社,開始重新審視農村金融市場。為了爭搶客戶,推出了一系列的貸款產品,如新家樂,糧農樂,下崗職工失業貸款,生源地助學貸款等創新產品滿足不同農戶群體的資金需求。驗證了當村鎮銀行進入到快速發展時期,博弈雙方可能出現的策略為(創新,創新)。但對于一些剛剛成立的村鎮銀行來說,還不具備創新的條件,也就無法進行創新,對當地的農村信用社還沒有形成沖擊,但這時由于有四川儀隴惠民村鎮銀行這樣的先例,農村信用社有先搶占市場的意識,這時對于農村信用社和村鎮銀行來說,兩博弈方可能出現的穩定點為(創新,不創新)。

3 結論

3.1 結論

雖然村鎮銀行短期內還存在實力、農村信用環境差、品牌、農村金融服務成本高等方面的問題,但是村鎮銀行的出現,使得農村信用社的壟斷地位有所動搖,只有競爭才會有進步。兩博弈方經過反復博弈,博弈雙方會提供更多的創新產品來滿足農戶的資金需求。但這仍需要一個漫長的過程。

[1]FriedmanD.Evolutionary Game in Economics[J].Econometrica,1991,59(3).

[2]Noailly J,Bergh J,W ithagen C.Local and Global Interactions in an Evolutionary Resource Game[J].Comput Econ.,2009,(33).

[3]Dmi itriou L,TsekerisT.Evolutionary Game-theoretic Model for Dynamic Congestion Pricing in Multi-class Traffic Networks[J].Netnomics,2009,(10).

[4]吳玉宇.村鎮銀行運行存在的問題及對策分析[J].改革與戰略,2008,(1).

[5]曾之明.我國村鎮銀行可持續發展模式與策略抉擇[J].湖南商學院學報,2010,(4).

[6]董曉紅.解決中國農戶融資難的對策研究―基于演化博弈的視角[J].哈爾濱商業大學學報,2012,(2).

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2021年21期)2022-01-12 06:32:04

中學生數理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

小學生作文(低年級適用)(2019年9期)2019-10-08 08:37:10

數學大世界(2018年1期)2018-04-12 05:39:14

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31

時代英語·高三(2014年5期)2014-08-26 02:49:51