我國要素成本上升對企業出口競爭力的影響及對策

2014-10-20 21:46:14董海華

對外經貿實務 2014年10期

董海華

改革開放以來,我國憑借低廉的要素成本優勢提升了“中國制造”在全球經濟格局中的影響力,推動了我國對外貿易的快速發展。但是隨著我國經濟的快速發展和經濟全球化進程的加快,我國的產業發展環境和條件也發生了變化。近年來,包括勞動力、資本、土地、原材料、能源、環境、物流等在內的要素成本的不斷上漲,已經對我國的產業發展和產品出口能力產生了重要影響。許多外貿依存度較高的出口企業,尤其是那些風險抵抗能力較差的中小型出口企業和附加值含量較低的初級產品出口企業,在要素成本持續上升的背景下,出口的價格競爭優勢在不斷下降,甚至導致了一些出口導向型企業的紛紛倒閉。由于我國長期以來依靠的低勞動力成本、低技術含量、低環境成本、低價格競爭優勢已經難以為繼,迫切需要在要素成本上升背景下,加快推動我國對外貿易由比較優勢向競爭優勢轉型,這已成為一個亟待研究和解決的主要課題。

一、我國要素成本的變動趨勢分析

(一)勞動力成本持續上升

改革開放以來,憑借廉價勞動力資源的優勢,我國迅速發展為世界加工制造業基地,同時也推動了我國對外貿易的快速發展。然而近年來隨著經濟快速發展,用工荒及工人維權等現象頻頻出現。在此背景下,全國各地紛紛調整最低工資標準來緩解用工荒對經濟的沖擊。2013年全國有27個省市調整了最低工資標準,平均增幅為17%。勞動力成本的持續上升增加了產品的生產成本,特別對以廉價勞動力為基礎的低附加值產品的影響甚大。

(二)能源價格高位運行

隨著經濟快速發展,我國能源工業的產能趨緊,能源缺口變大,能源工業成為制約我國經濟發展的薄弱環節。圖1顯示,2003-2013年間我國一次能源生產總量和能源消費總量的缺口始終居高不下,2007年的年缺口額達到歷史最高的3.3億噸標準煤,此后由于金融危機等因素的影響,缺口額雖有所下降,但是2013年的缺口額仍然高達3.6億噸標準煤,能源供求關系不平衡是導致我國能源價格持續上漲的一個重要原因;另外由于我國能源稅收、能源補貼等改革方案的逐步推出,我國的能源價格也開始向市場價格回歸。從統計分析數據來看,我國近年來的主要能源產品價格持續走高,而且這種趨勢還會持續。

(三)土地價格連年升高

土地資源的稀缺性決定了土地供給價格必然具有上漲的趨勢。長期以來,我國很多地區為了追求GDP的高增長,實行了低成本甚至零成本的工業用地政策,降低產品生產成本和提升產品出口競爭力,以此來提高招商引資的吸引力和競爭力。但隨之而來的高速工業化和城鎮化又不斷使得土地價格不斷攀升。圖2顯示近幾年來,除了2008-2009年由于受國際金融危機等因素影響,四類用地價格增幅有較大回落,甚至還一度出現了負增長,但是最近兩年的增速又明顯加快。2013年國土資源部對全國105個主要城市的用地價格進行了監測,工業、住宅、商業、綜合地價分別為700元/平方米、5033元/平方米、6306元/平方米和3349元/平方米。四類用地價格的環比增長率分別是1.3%、2.6%、2.3%和2.1%,同比增長率分別是4.5%、9.0%、7.9%和7.0%。

(四)融資成本總體趨高

結構調整的宏觀政策以及利率市場化改革加速導致了企業融資成本總體趨高,部分財務狀況欠佳、財務實力不強的企業可能出現經營困難,進而引發倒閉、違約等信用風險事件。以銀行間的7天回購利率為例,2011年之前多數在3%以下波動,2011-2012年上行至3%-4%之間波動,2013年以來進一步上行至4%-4.5%,說明整個市場的資金成本還在不斷上升。尤其是中小型出口企業不易得到銀行貸款而借道民間融資渠道,而民間融資由于風險比較大,融資成本比較高,這對日漸微利化的中小型出口企業更是難以承受之重。

(五)環境成本壓力加大

隨著我國經濟的快速發展,環境問題日益突出,資源環境壓力不斷加大,改善生態環境已經成為迫切的政策選擇。從表1數據分析,我國的環境治理投入呈現整體增長之勢,以工業污染治理為例,其投資完成額從2005年的4581909萬元增加到了2012年的5004573萬元,其中2007年甚至高達5523909萬元。在環境成本內部化的過程中,環境保護支出作為同勞動、資本、技術等同等重要的生產要素,最終由產生環境污染的企業承擔,企業的環保投入增加,生產成本由此上升。我國許多出口企業的生產還處于價值鏈的中低端環節,賺取的利潤原本就很微薄,環境規制的提高將進一步擠壓出口企業的利潤空間。

二、要素成本上升對我國出口企業的影響

(一)出口企業的經營效益下滑

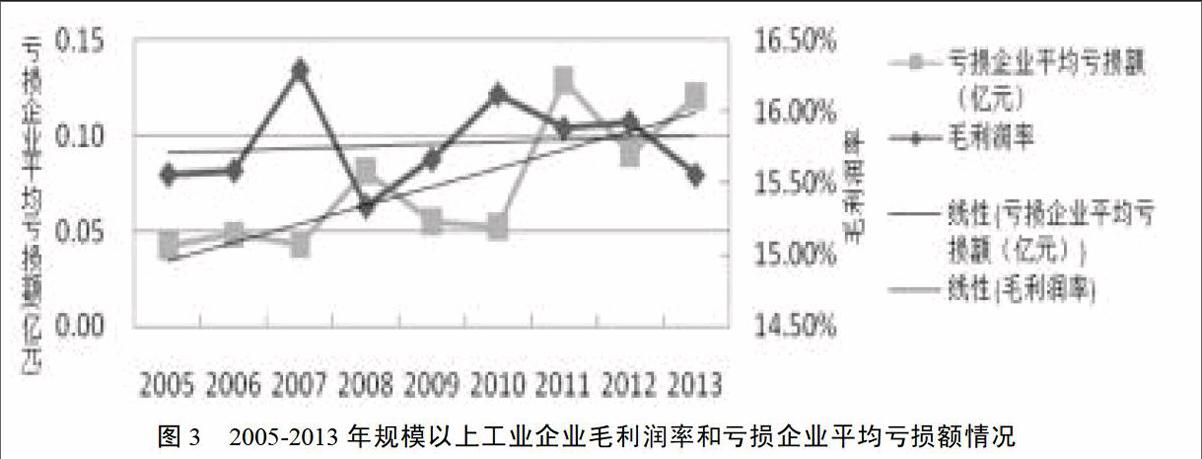

勞動力和能源等生產要素成本的上漲,使得我國出口企業的生產經營成本持續增加,這是導致目前我國出口企業效益下降的主要原因。圖3顯示,2005-2013年間我國規模以上工業企業的毛利潤率呈現總體下滑,而規模以上工業企業中虧損企業的平均虧損額則呈現總體上升,2013年規模以上工業企業的毛利潤率僅為15.56%,而規模以上工業企業中虧損企業的平均虧損額則高達0.12億元。同時我們對江蘇省重要出口企業的經濟效益情況進行了調研,調查結果顯示:對于影響企業效益的主要因素,92.3%的被訪企業認為是“原材料價格走高”;有94.5%的被訪企業認為是“勞動力價格走高”;53.3%的被訪企業認為是“融資成本增加”(其中被訪企業中,有融資行為的企業認為“融資成本增加”的比例達到78.6%)。由此分析,除了市場需求疲軟、價格下降等因素,出口企業生產要素成本的上漲也是導致出口企業效益下降的主要原因。

(二)出口產品的競爭力下降

從國際競爭力角度來看,一國產品的國際競爭力主要取決于產品質量(品牌)和產品價格,而要素成本上升對產品國際競爭力的直接影響主要取決于產品的價格變化。由于自主研發能力薄弱,長期以來我國的產品出口主要依靠的是成本價格優勢,而要素成本的普遍上漲導致產品的生產成本大幅提升,出口價格可能也會較大幅度的上漲;而在出口議價能力缺失的情況下,產品出口的利潤水平就會下降,這就進而導致出口企業的創新投入減少和產品質量的下降(見圖4)。近年來我國紡織、服裝、玩具等低端的傳統勞動密集型產品的國際市場份額明顯下降,我國制造業在低端市場上的優勢不斷弱化(見表2)。

(三)出口產業結構的調整壓力加大

隨著勞動力和能源等要素價格高漲,高耗能、勞動密集型產業因成本激增,出口經營難度加大,產業結構調整在所難免。表2顯示,從2003-2013年間,規模以上工業企業出口交貨值排名有了顯著變化,作為傳統出口大戶的紡織業從2003年的第2掉到了2013年的第5,比重也從8.35%下降到了3.88%;另一傳統出口大戶紡織服裝、鞋帽制造業更是徹底退出了前五的行列;而電子通訊設備、交通運輸設備、通用設備等技術密集型產業的出口交貨值排名顯著提升,比重也顯著增加,成為拉動我國出口增長的主導產業和高增長產業群。

(四)外資制造業海外轉移加快

要素成本價格上漲導致外商投資企業的生產成本不斷增加,對外商投資的吸引力明顯減弱,以勞動力成本為例,從國際比較看我國勞動力的絕對成本已經超過部分周邊發展中國家,特別是競爭程度比較高的東南亞國家和地區。另外由于國際金融危機以后,許多國家的投資門檻降低、投資吸引力增加和人民幣持續升值等綜合因素的影響,外資制造業的海外轉移規模和速度都有增加。表3數據顯示2005-2013年在外商對華直接投資金額增加的同時,外商撤資的規模也在不斷加大,而且撤資金額占當年直接投資金額的比重從2005年的5.88%上升到了2013年的17.08%。從長期來看,中國的成本優勢已經不能維系,適當調整外資政策、培育新的競爭優勢迫在眉睫。

三、應對之策

(一)加快技術進步和勞動者素質提升,減輕要素成本上升的負面影響

當前要素成本不斷上升背景下,要想維持我國的競爭優勢可以從提高我國的勞動生產率入手,而技術進步和勞動者素質提升是提高勞動生產率的主要途徑。一要通過創新發展戰略的實施,構建企業為主體、市場為導向、產學研相結合的創新體系,提高國家自主創新能力,提升產業整體技術水平,加快中小企業技術改造升級的步伐。要用現代高技術和先進適用技術改造和提升傳統產業;二要強化職業技能培訓,提高勞動力質量,加快發展中等職業教育和高等職業教育,培養適應市場需求的高級技術工人,從源頭上提高新生代農民工的職業技能素質,適應和促進勞動生產率的提高。

(二)通過技術創新增加出口產品差異化程度并提高產品附加值

產品同質是導致出口企業壓低價格、擠壓利潤的一個重要原因。出口企業必須要在產品的形象、技術和服務等方面增加跟同類產品的差異化程度,這樣才能在國際市場競爭中更具價格話語權和更具競爭優勢。對于經營能力較好、技術水平較高的企業來說,可以考慮開發高端產品,因為高端消費者的購買能力較強,不會輕易受物價上升等因素的影響。相對于中低端產品,高端產品的銷售量雖然會有所降低,但是其銷售額和銷售利潤反而會增加。因此,我國的出口企業也應加大高端產品的開發力度,大力開發高附加值的差異化的產品,提高出口產品的檔次和質量,這樣出口企業在面對政策和成本上漲壓力時才會更具主動性,出口產品在國際市場上才會更具競爭力,出口產品才會更具利潤空間。

(三)加強出口營銷管理,重視出口產品的自有品牌建設

在產品的供應環節中,營銷和設計開發同屬附加值最高的環節,我國多數出口企業擅長制造但忽視國際市場營銷,以致利潤空間很小。因此,我國的出口企業應抓緊建立自己的國際營銷網絡,及時準確地了解主要客戶的需求,及時得到市場反饋信息,從而為企業的戰略調整提供及時準確的信息。在擁有了自己的國際營銷網絡以后,出口企業還可以利用細分市場的戰略加強定價的主動性。同時為增加利潤,改善貿易條件,出口企業應該加強自主品牌的建設,走品牌化發展道路。企業只有創設自己的品牌,才能提升自己在國際市場上的議價能力,才能創造出更高的附加值。在要素成本上升背景下,出口企業更應加大創新研發,建立自有品牌,實現從貼牌到品牌、從制造到創造的轉變。

(四)推行出口市場多元化戰略,大力拓展國內外市場

很長時間以來,我國產品出口的市場集中度高,美國、日本、歐盟等是我國產品出口的主要目標市場,但是出口目標市場的過于集中具有很大的潛在風險。例如歐債危機發生時,歐洲經濟低迷、整體購買力下降,主要市場集中在歐盟的出口企業承受了很大的出口壓力。推行市場多元化戰略適當降低市場集中度,減少產品出口對歐美等市場的過分依賴,分散出口市場風險。出口企業在以傳統發達國家或地區作為主要出口市場的同時,也要積極開拓亞、非、拉美等新興出口市場,擴大總體市場規模,改善出口市場結構,降低出口市場過度集中的風險。另外,在要素成本上漲和人民幣匯率的雙重影響下,出口企業可以在大力拓展海外市場的同時,積極開發拓展國內市場,實行內外銷并舉戰略。我國人口眾多、消費潛力巨大,隨著收入水平的不斷上漲,國內的消費市場也是潛力無窮。

參考文獻:

[1]國務院發展研究中心課題組.要素成本上漲對我國制造業的影響[J].中國國情國力,2013,(11)10-12.

[2] 傅京燕,李麗莎.環境規制、要素稟賦與產業國際競爭力的實證研究[J].管理世界,2010,(10)87-98.

[3] 金三林,朱賢強.勞動力成本上升對制造業出口競爭力的影響[J].開放導報,2013,(2)42-47.

[4] 龔霞. 成本上漲壓力下出口企業的發展戰略[J].全國商情,2011,(13)77,93.

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

電影(2018年12期)2018-12-23 02:18:48

Coco薇(2015年1期)2015-08-13 02:23:50

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46