關于家電行業上市公司經營績效的分析

2014-10-23 02:33:48趙彩帆

當代經濟 2014年11期

○趙彩帆

(武漢大學經濟與管理學院 湖北 武漢430072)

一、前言

改革開放以來,我國家電行業發展迅速,成為我國經濟發展的重要支柱,但面對市場的激烈競爭,我國整個家電行業市場的銷售呈現旺滯并存的現狀,加之近些年家電行業受金融危機的影響,上市公司的經營績效受到較大沖擊。所以研究和評價家電行業上市公司的經營績效狀況,對家電行業上市公司及時調整經營策略,提高市場競爭力具有重要意義。

目前,國內外關于多指標綜合評價的方法主要有兩大類:一類是主觀賦權法,如綜合評分法、層次分析法、德爾菲法等;另一類是客觀賦權法,即根據各指標間的相關關系或各項指標值的變異程度來確定權數,避免人為因素的影響。本文采用客觀賦權法,不僅賦權客觀,而且相對簡單,容易掌握。

二、樣本選取與數據處理

1、樣本選取

以新浪財經行業板塊確定的35家家電行業上市公司為研究對象,并從國泰安數據庫中下載相關的包括35家股票2011—2012年共八個季度的14個指標數據資料。

2、數據處理

據相關信息,美的電器(000527)于2013年8月退市,并于9月以美的集團(000333)重新上市,根據研究時間區間,我們選取美的電器(000527)作為研究樣本并將美的集團(000333)剔除;另外,浙江美大(002677)、奮達科技(002681)、日出東方(603366)3家公司剛上市不久,對外公布的數據不能用于分析,故將其剔除;奧馬電器(002668)雖剛上市不久,但有完整的2012年的數據,故保留其2012年數據。所以共選取31家家電行業上市公司的61組數據作為研究對象。

三、指標體系建立

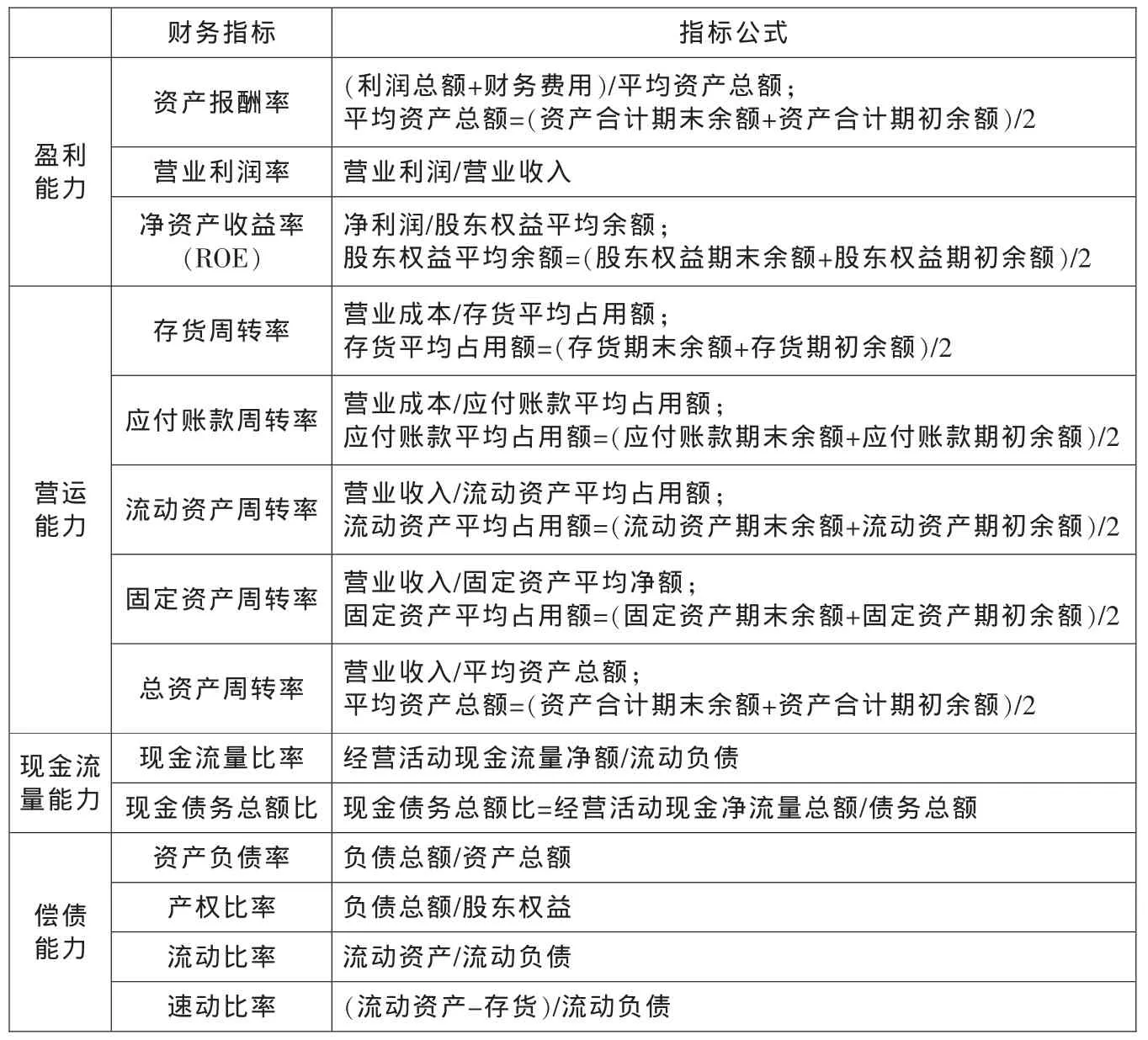

企業經營績效是指一定經營期間的企業經營效益和經營者業績。企業經營績效水平主要表現在企業的盈利能力、運營能力、償債能力和成長能力等方面。遵循數據的可獲得性、全面性、可比較性等原則,我們建立了一個財務指標的經營績效評價指標體系(如表1所示)。

四、聚類分析

以家電行業31家企業、2011和2012兩年共61組數據為基礎,利用盈利因子、營運因子、現金流量因子、償債因子共14個財務指標為經營績效分析依據進行聚類分析,我們可以發現一個企業兩年的經營績效相似性,可以更好地分析這類行業短期內經營績效穩定性大小,通過多家企業聚類情況及原因分析,可以更好地判斷不同企業經營績效相似性;借助不同類別對比分析,可以更好地分析差異原因,以便突破瓶頸,提高經濟效益。

1、聚類分析方法的選擇

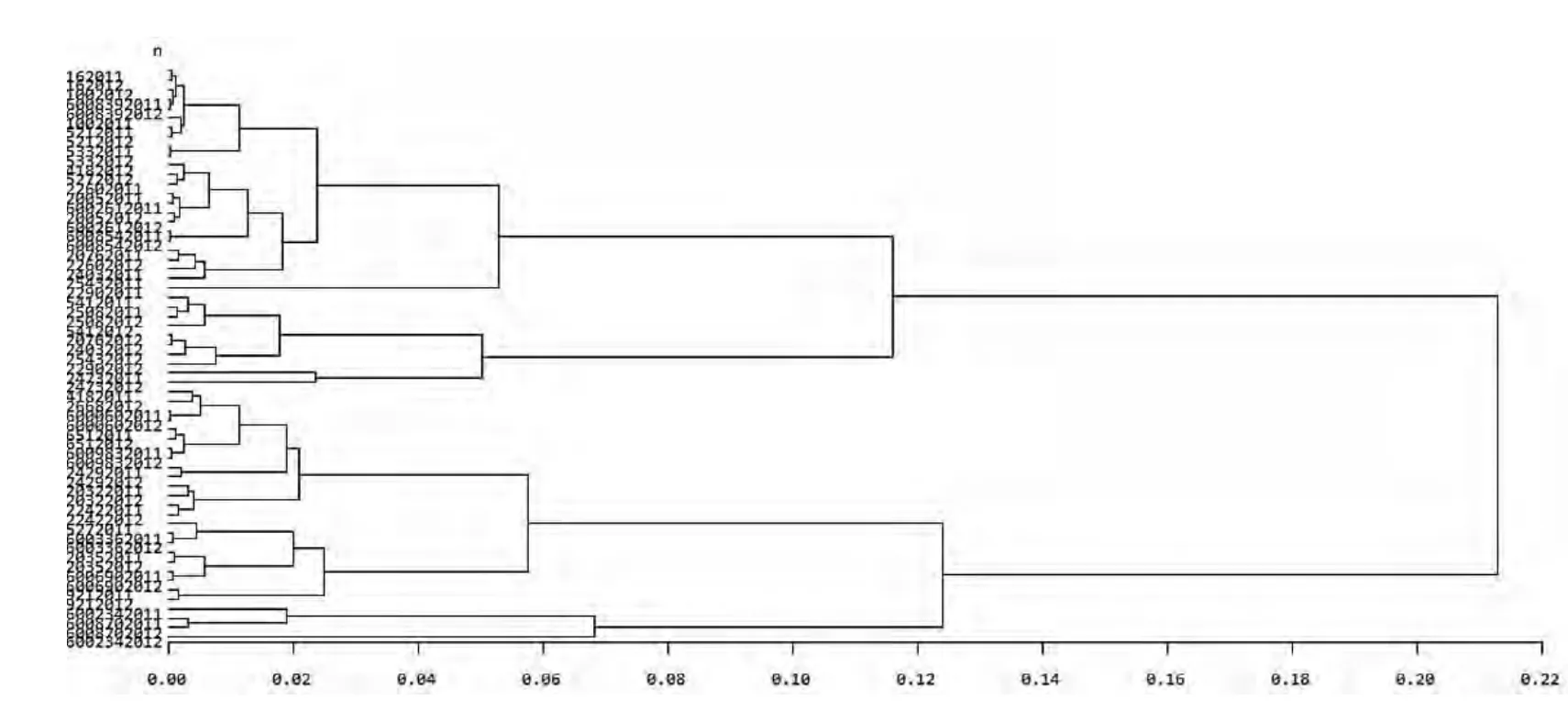

系統聚類法是將n個樣品各自作為一類,并規定樣品之間的距離和類與類之間的距離的方法。本文采用系統聚類法之離差平方和法,此法具有方法簡單,分類結果直觀,聚類譜系圖能明確、清楚地表達數值分類結果,具有單調性,對異常值敏感等特點,筆者選用離差平方和法,通過分析CLUSTER數據結果和樹狀圖,得到61組數據的分類。

2、聚類分析變量的選擇和修正

聚類分析選擇變量要符合四點要求:和聚類分析的目標密切相關;要反映分類對象的特征;在不同研究對象上的值具有明顯差異;變量之間不應高度相關。

表1 經營績效評價指標體系

在聚類之前,先要對各變量做標準化變換,使得各變量在聚類中所起的作用相同,而且聚類距離是經正規劃之后的距離,離差平方和法中的聚類距離就是半偏R2。但是從樹狀圖看半偏R2,不能很清晰的區分出類別,所以需要進行修正。

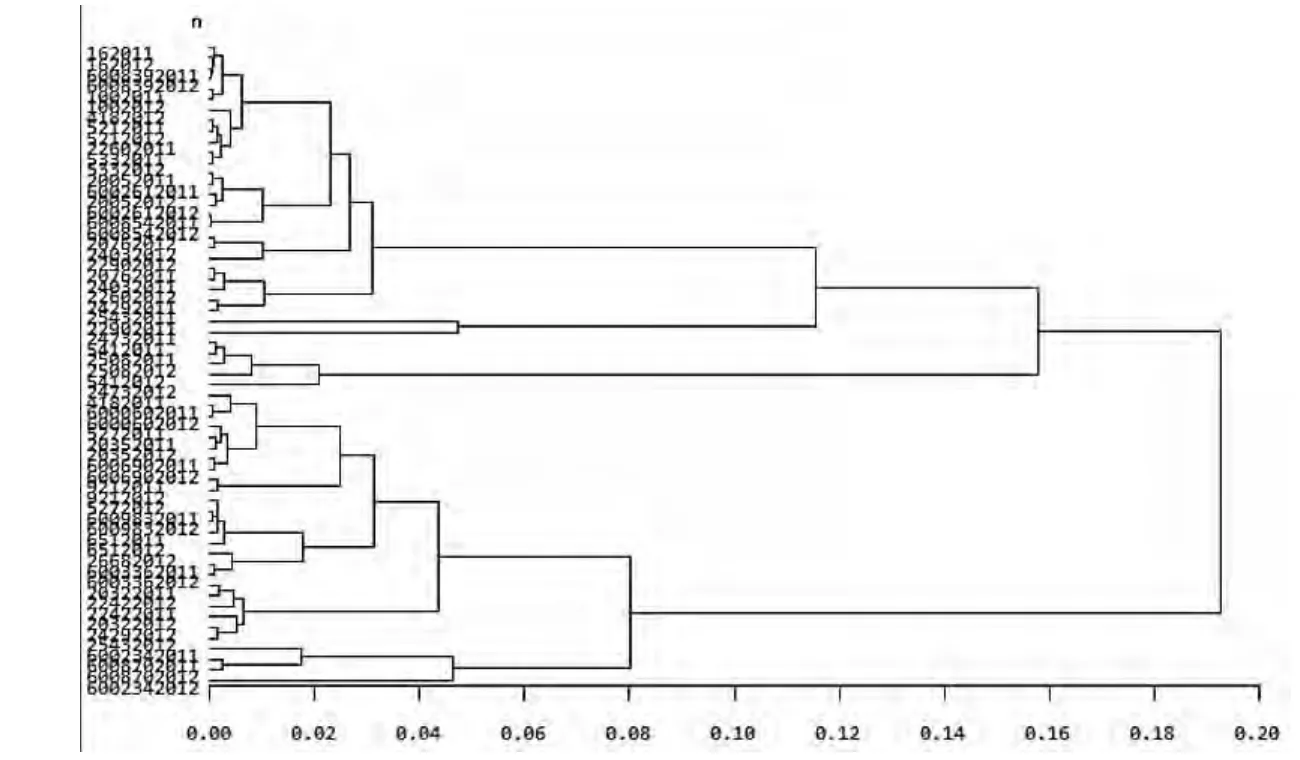

經過分析,我們發現營業利潤率和其他盈利因子指標、流動資產周轉率和其他營運因子指標、產權比率和資產負債率之間的相關性較高,所以對變量進行修正。我們選擇了四個方面共10指標來對企業經營績效進行聚類分析。

盈利因子:資產報酬率、凈資產收益率

營運因子:存貨周轉率、應付賬款周轉率、總資產周轉率

現金流量因子:現金流量比率、現金債務總額比

償債因子:資產負債率、流動比率、速動比率

基于原先14個指標聚類的樹狀圖(如圖1所示),修正后做出的樹狀圖(如圖2所示)。

3、類的個數確定

確定類數是聚類分析要解決的首要問題之一。類的個數確定應該根據樹狀圖或是利用SAS得到Cluster半偏R2數據結果來確定,并且符合研究的目的。

從樹狀圖可以看到,離差平方和法把61組數據清晰的分為了三類:

半偏R2的值是上一步聚類的R2值與該步聚類的R2值之差,半偏R2值越大,說明了上一步聚類效果越好。如春蘭股份(600854)2011年和2012年數據聚類效果沒有TCL集團(000100)2011年和2012年數據聚類效果好,也就說明了春蘭股份2011—2012兩年經營績效相似性相對差些,經營績效穩定性弱些。

離差平方和法首先把離得近的類合并,在聚類過程中半偏R2在不斷增大,正好體現了其單調性的特點。綜上分析,得到61組數據進行聚類的結果(如表2所示)。

4、聚類結果及解釋

(1)分類結果。以廣發證券公布的業績信息為主要信息依據,結合2011—2012年經營績效指標數據分析得出:

第一類以深康佳A為例,為經營績效較差的企業,受制于行業趨緩。

第二類以佛山照明為例,為經營績效較好的企業,有自己的專有產品市場,業績穩步上升。

第三類以青島海爾為例,為經營績效最好的企業,有相對優勢(品牌優勢、渠道議價能力強、多元化優勢等),潛力很大。(*ST天龍2011—2012兩年數據顯示,其營運能力較強,尤其是存貨周轉較快。)

(2)結果分析。從31家家電企業的具體聚類情況來看,有17家2011和2012年數據聚為一類,說明經營績效相似程度高,則經營績效穩定性強;但還有14家兩年經營績效相似度低,尤其是小天鵝A(000418)、兆馳股份(002429)、萬和電氣(002543)2011和2012兩年經營績效相差較大。從小天鵝A2011和2012年四個方面指標對比可以得出,盈利能力和營運能力大幅下降造成了其經營績效穩定性差。與2011年相比,其2012年資產報酬率降低了33%,凈資產收益率降低了30%;存貨周轉率、應收賬款周轉率和總資產周轉率分別降低了 47%、29%、42%。據廣發證券分析,公司主營大幅負增長,前期渠道庫存積壓較多但終端市場持續低迷,公司主動放緩壓貨節奏,一定程度上使得出貨節奏明顯放緩,最終造成其2012年經營績效變差。

圖1 聚類分析離差平方和法樹狀圖

圖2 聚類分析離差平方和法修正樹狀圖

表2 家電行業上市公司聚類分析分類結果

兆馳股份2012年的現金流量能力由負轉正,是由于其成本的良好控制、季度的爆發增長,2012年高增長亦有高質量,結構改善,提升了毛利率,該年經營績效大幅變好。萬和電氣2012年度的經營績效大漲8.2%,是由于2012年家電板塊震蕩上揚,萬和電氣通過積極優化產品結構,節能政策的推動使公司主營穩定增長,取得了良好的經營績效。

五、結論

聚類分析結果明顯反映出,現代家電行業企業經營績效穩定性受宏觀經濟波動、市場競爭加劇影響較大,使得一些企業出現相近年度經營績效相似性較差的情況。家電行業經營績效主要受盈利因子、營運因子、現金流量因子、償債因子的影響。對于經營績效較差的企業,筆者認為:一是調整經營策略,提高市場占有率。開展充分的市場調研,瞄準市場需求,采用多元化(如青島海爾)、差異化產品策略,一方面穩定并擴大優勢產品的市場,一方面積極投入研發新產品,加快產品的升級和改造,滿足市場需求,創造更多的盈利機會;二是降低能耗,控制成本(如格力零庫存和區域性銷售公司模式減少存儲成本、銷售渠道開拓成本和壞賬成本等),面對市場需求,注重產品生產中的節能降耗,降低成本,不斷優化產品的倉儲、運輸、銷售等環節(如佛山照明),提高存貨周轉率和應收賬款周轉率,保證一定的營運資金供企業周轉;三是降低財務風險,提高市場競爭力。保持一定的資產負債比率,充分利用稅盾的好處,在不發生償債危機的情況下,盡可能地提高償債因子,以提高企業應對風險的能力,更好地應對經濟波動、原材料價格上漲、競爭激烈化等,從而不斷提高自己的經營績效,使企業在競爭中立于不敗之地。

[1]彭瑤瑤、張強、鄭祥江:我國家電上市公司經營績效的實證研究[J].特區經濟,2013(7).

[2]王曉鵬:國有大型上市公司99中期經營情況多元統計分析[J].青海師范大學學報,2000(4).

[3]王學民:應用多元統計分析(第三版)[M].上海財經大學出版社,2009.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

環渤海經濟瞭望(2021年10期)2021-03-13 13:21:10

云南畫報(2020年9期)2020-10-27 02:03:26

中小企業管理與科技·中旬刊(2017年6期)2017-07-08 09:37:15

中國管理信息化(2017年2期)2017-02-17 17:09:56

現代經濟信息(2016年15期)2016-07-07 13:57:15