法律高管對財務報告質量的影響研究

2014-10-24 08:43:04王亞冰

財務與金融 2014年4期

王亞冰

財務報告的質量取決于財務報告本身的質量和財務報告披露的質量(孫光國等,2012),近年來,隨著企業經營環境的復雜化,財務舞弊等違規披露等行為給企業的財務報告帶來的法律問題日益增多,例如,云南綠大地基于上市動機虛構利潤近三個億,成為國內首例IPO欺詐發行股票罪案例;煙臺張裕六年來利用商標使用費轉移利潤,最終被中國證監會山東證監局責令整改;神火股份利用真實盈余管理的方式虛增收入2.22億元,以致被財政部責令調整其財務報告。由此可以看出,我國企業的財務報告在編制和披露方面仍處于低水平,給公司帶來了嚴重的法律訴訟風險,因此,有必要從法律視角研究財務報告質量的影響因素,以探尋改善財務報告質量的新途徑。

曲曉輝、李明輝(2005)的上市財務報告法律責任的問卷調查中表明,對虛假財務報告負主要責任的主體,高管、董事及監事(以下統稱“高管”)在前五位中。企業內部治理不善無疑是導致財務報告質量不高的首要原因,高管作為內部治理的主要成員,對財務報告有重要影響,但這種影響程度受制于其自身特征(年齡、專業背景等)。而實務界和理論界對高管專業背景特征和財務報告質量的關系尤為關注。大量的數據統計發現,越來越多的上市公司在公司治理中增加法律背景高管(以下簡稱“法律高管”)。Linck et al.(2009)統計表明,薩班斯法案(SOX)后美國上市公司董事會中法律背景董事的比例從2001年的5.6%增高到2004年的8.6%;而Krishnan et al.(2011)統計的樣本中,在2003和2005年中,分別有36%和37%的公司審計委員會中至少有一名法律背景委員。而據本文統計,2004年至2011年中,我國上市公司董事會中法律董事增長率達150%;大約有51%的中國上市公司聘請了法律背景的獨立董事(何威風,2013)。然而,現有文獻對這一領域卻關注不多。為此,本文從法律角度出發,研究法律高管對企業財務報告質量的影響。

一、文獻綜述及研究假設

關于高管法律背景與財務報告質量的關系,國內的研究還很匱乏,國外學者有以下兩種觀點:第一種觀點認為法律高管扮演“監察者”角色,即他們能夠促進企業積極遵守相關的法律法規和披露制度;第二種觀點認為法律高管扮演“合謀者”的角色。Krishnan et al.(2011)發現法律背景的審計委員會成員不僅僅是向市場傳遞信號,而且會對財務報告具有監督作用,法律背景審計委員會成員與財務報告質量正相關,而且這一關系在SOX法案后更顯著。Litov et al.(2013)研究發現,法律背景的董事有助于降低企業法律風險,增加公司價值。Jagolinzer et al.(2011)也發現法律高管能夠減少上市公司的內部交易行為,能夠有效地鼓勵企業披露更多準確和不樂觀的信息。DeMott(2005)和Duggin(2006)認為法律高管對會計信息質量的積極作用主要通過三個方面實現:法律高管專業敏感性使他們能夠更好地監督并阻止企業的激進行為;所掌握的法律專業知識使他們對并購、資出售能事項更為關注;職業道德會促使法律高管發揮“監察者”作用。然而,Choudhary et al.(2012)卻不認同以上觀點,他們研究發現法律董事給企業帶來較高的法律風險,Hopkins et al.(2012)也認為,盡管法律顧問能夠鼓勵企業遵守法規,積極促進企業披露違法行為,這會使企業行為更加謹慎和保守;但法律顧問基于自身利益可能會使企業會計行為更為激進。

第一種觀點的理論基礎有:第一,法律高管對于可能會引起財務報告法律風險的事項敏感性較高,比如兼并、收購、資產出售等,能夠在財務報告陷入法律訴訟之前發現問題并提供建議;第二,法律高管有利于企業制定保守的編制決策以及自愿披露不樂觀的預測信息;第三,在企業人員變更時,法律高管更有可能聘用法律專業背景的候補者(Litov et al.,2013),從而有利于合作和溝通,增強了企業的整體法律意識。

第二種觀點認為,法律高管需要在自身利益和法律風險之間做出權衡,因此他們有動機進行違規披露以謀取私利。由于法律高管薪酬由公司決定,他們需要站在公司的角度上考慮問題,再加之法律高管薪酬結構的不合理,因此他們有強烈的動機粉飾財務報告以獲得投資者的青睞。

基于以上分析,本文提出假設1和假設2:

假設1:法律高管與財務報告質量正相關。

假設2:法律高管與財務報告質量負相關。

二、研究設計

本文根據CSMAR數據庫中2004—2011年的高管資料結合上市公司年報,通過手工對高管背景特征進行篩選,并進行了以下剔除:(1)剔除金融保險類公司;(2)剔除高管背景資料獲取不到的公司;最終獲得11758個樣本。

結合假設1和2,我們建立如下模型:

結合王守海等(2010)、蔣義宏等(2010)、劉桂春等(2008)等研究,本文利用修正的JONES模型計算的可操縱性應計利潤項目(DA)來表示財務報告的質量。為了更好地研究法律高管對財務報告質量的影響,本文對高管財務背景、混合背景(具備法律和財務兩種專業知識)進行了控制,用法律高管個數、在高管中的比例以及虛擬變量(存在法律高管取1,否則取0)三種方式衡量解釋變量Mle。法律背景是指法學專業或者律師專業畢業,或具有法律顧問或者律師等工作經驗。財務背景則指會計專業畢業或者獲得會計師資格,或擔任過企業CFO或CEO或董事長等。

模型中的被解釋變量和解釋變量以及控制變量定義見表1。

表1 變量定義

公司規模 SIZE 企業總資產的自然對數控制變量 公司風險 RISK 虛擬變量:藥業、電子及信息技術業取值1,否則為0行業年度 設立7個虛擬變量Industry Year對企業所屬行業分類,共設立20個虛擬變量

三、回歸結果

(一)描述性統計和相關性分析

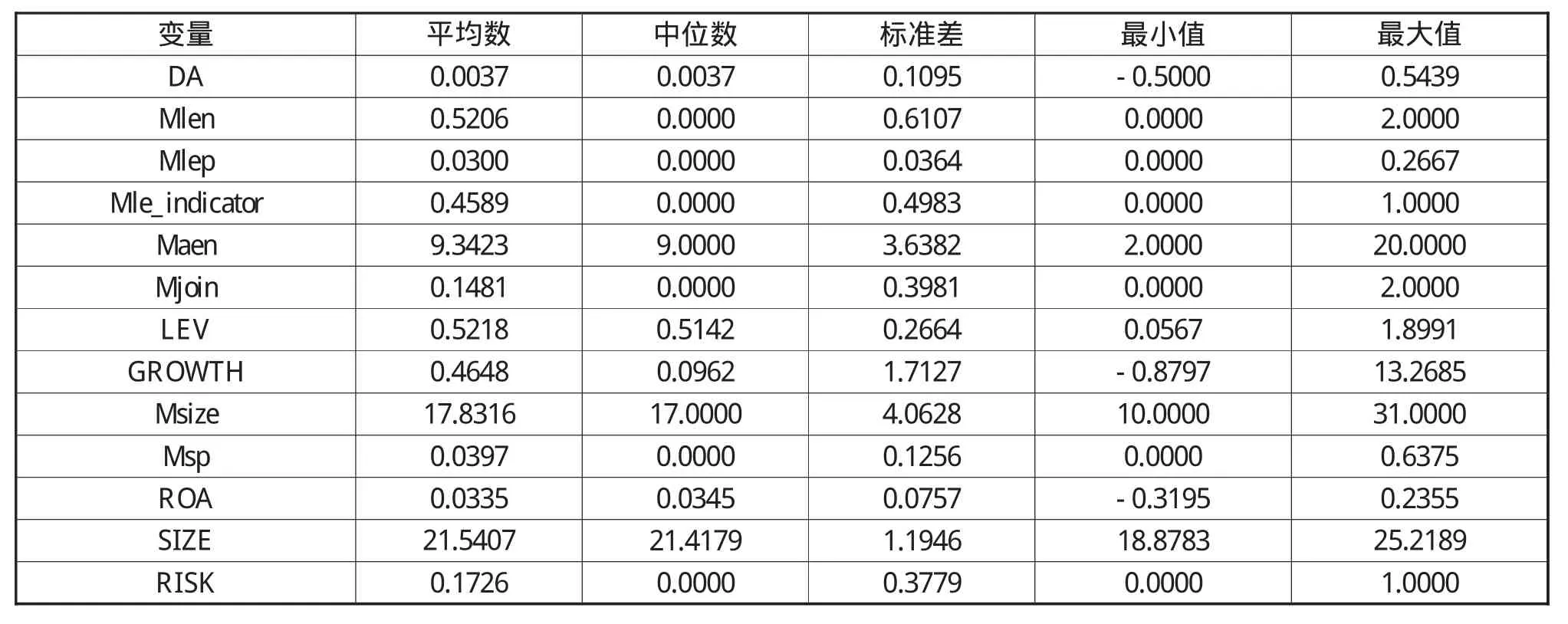

文中表2針對研究變量進行了描述性統計。從表中可以看出,上市公司平均盈余管理程度為0.0037,最大盈余管理程度為0.5439,整體水平不高。法律高管的絕對數、比例及虛擬變量平均數分別為 0.52、0.03、0.46,絕對數的最大值僅為 2,說明法律高管比例還很低。而具有財務背景成員平均達到9個,最多20個,遠遠超過法律背景成員的數量。同時具備法律和財務背景的成員個數平均僅為0.1481,說明管理者中的混合背景人員還相當匱乏。財務杠桿的均值在52%,說明我國上市公司發債融資和權益融資相當。營業收入增長率和總資產收益率的均值分別為46%和3.4%,證明我國公司的盈利能力較弱。管理者持股比例均值3.97%,表明我國企業管理者持有股份較低。企業風險均值分別為0.17,說明在我們的樣本中風險較低企業占多數。

表2 描述性統計

表3 研究變量的相關系數

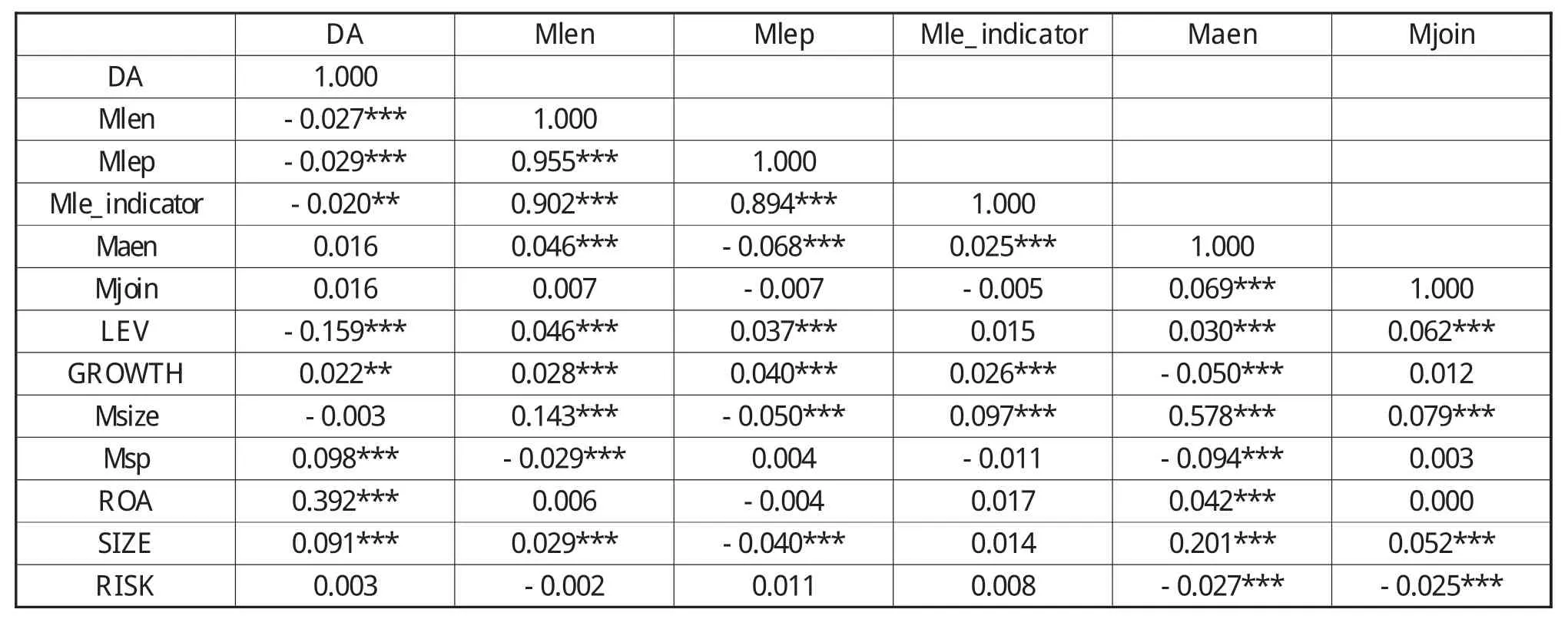

表3是對模型中變量的相關系數分析。可以看出,法律高管的三個指標都與財務報告質量正相關,說明高管的法律專業知識會抑制企業進行盈余管理,能夠改善財務報告質量;初步驗證了假設1,否定了假設2。而財務背景和混合背景與財務報告質量負相關,但不顯著,其對財務報告質量的影響有待檢驗。在控制變量方面,營業收入增長率、管理者持股比例、總資產收益率、企業規模與財務報告質量顯著負相關,財務杠桿與財務報告質量顯著正相關,高管團隊規模和企業風險與財務報告質量關系不顯著。

(二)回歸結果

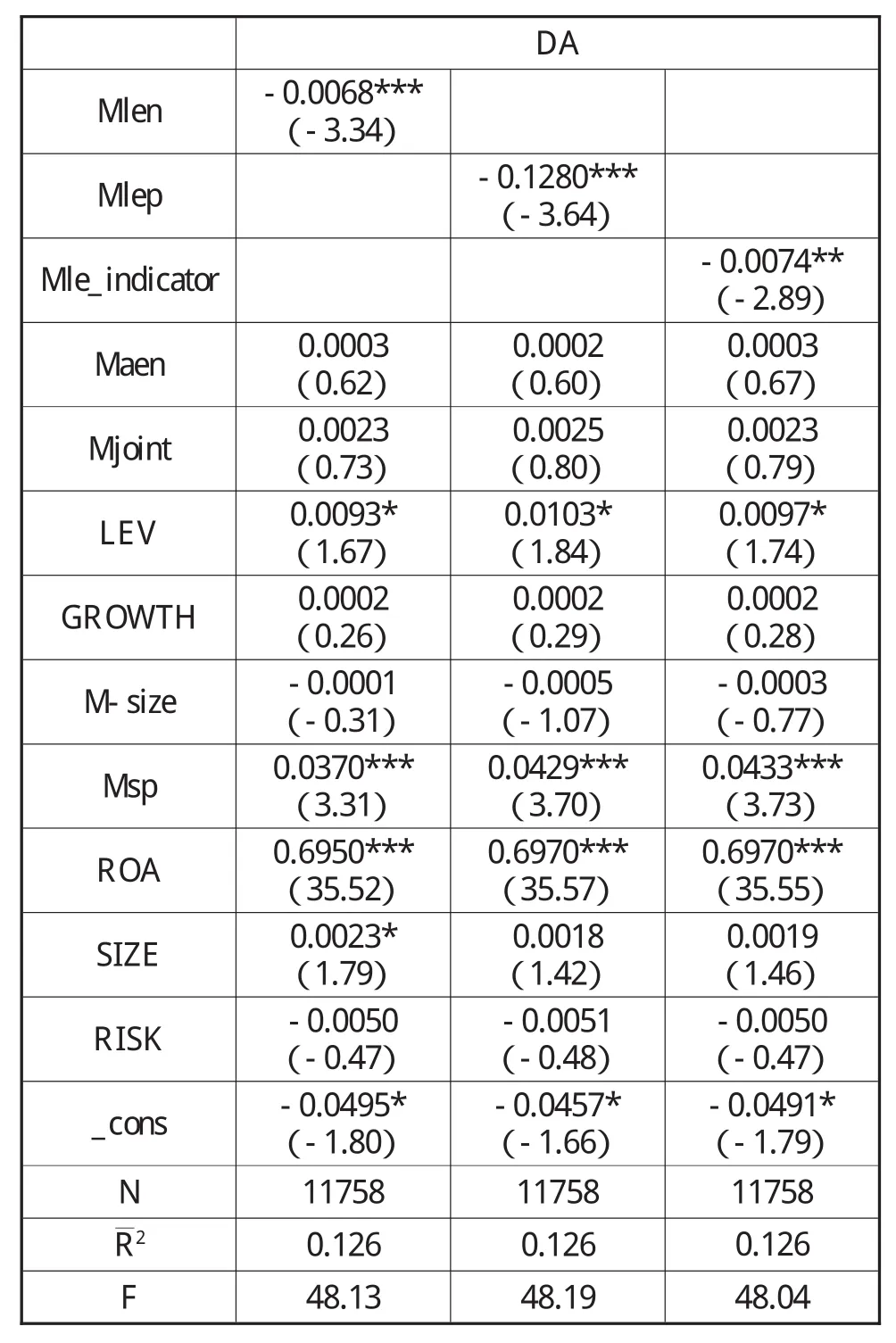

表4 法律高管與D A回歸結果

從回歸結果來看,法律高管絕對數、在高管中的比例與應計盈余管理在1%水平下顯著負相關,法律高管的虛擬變量指標與應計盈余管理在5%水平下顯著負相關,由此可見,法律高管與財務報告質量顯著正相關,由此驗證了假設1,即法律高管對財務報告有著“監察者”的角色,而不是違規披露的“合謀者”。而財務高管和混合高管與應計盈余管理正相關,但不顯著。表明高管財務背景并不能改善財務報告質量,而混合高管與財務報告質量的關系不顯著,可能的解釋為:高管財務背景對財務報告質量的消極作用大于法律背景的積極作用,總體上,混合高管與財務報告質量負相關;同時具備法律背景和財務背景的高管數量太少,回歸結果并不可靠。

對其他控制變量的實證結果進行分析,高管持股比例與盈余管理程度顯著正相關,表明高管持股比例越高,對上市公司的控制能力越強,操縱盈余的程度越大,這與雷光勇、劉慧龍(2006)研究結果保持一致;總資產收益率與盈余管理程度顯著正相關,表明企業為了保持高水平的資產收益率,更傾向與操縱盈余,這與蘇文兵、施建軍、楊惠(2010)的研究結果一致。公司規模與盈余管理行為顯著正相關,表明規模越大,高管實施盈余管理的程度就越大,同時實施盈余管理的手段和方式也更隱蔽和廣泛,這與張祥建、郭嵐(2006)的研究結果一致。其他控制變量與盈余管理的關系不顯著。

(三)進一步回歸

我國的大部分上司公司來自國有企業改制,國有控股是我國上市公司重要的特征之一。在我國國有企業中,高管、董事的任命、升遷、業績評估以及任期等都是由政府部門直接決定,他們不單單是企業管理、監督人員,也是國家機構的工作人員。因此,在薪酬機制中,國有企業高管更為關注其自身的政治前途,而非國有企業高管更為關注業績所能帶來的績效。Firth、Fung and Rui(2006)研究發現,我國國有上市公司較少使用薪酬績效,而非國有上市公司往往將薪酬與企業業績掛鉤。由此可見,受制于不同的薪酬制度,不同產權性質下的高管處于相同的情形下會有不同的行為選擇。基于此,本文分別對國有、非國有企業法律高管與財務報告質量的關系進行了研究。

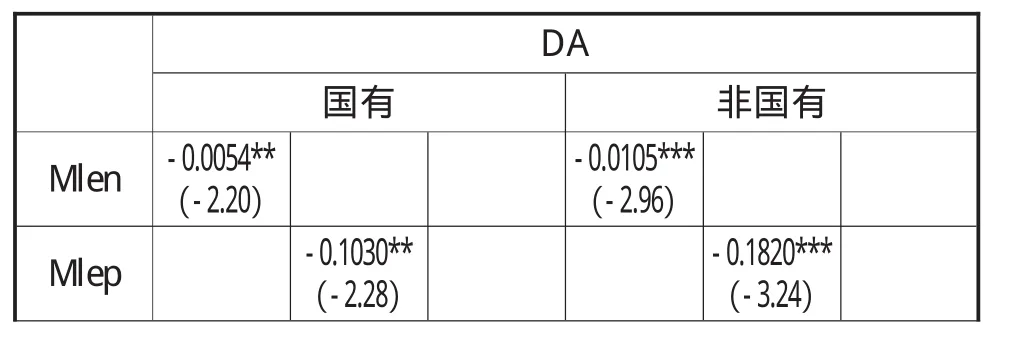

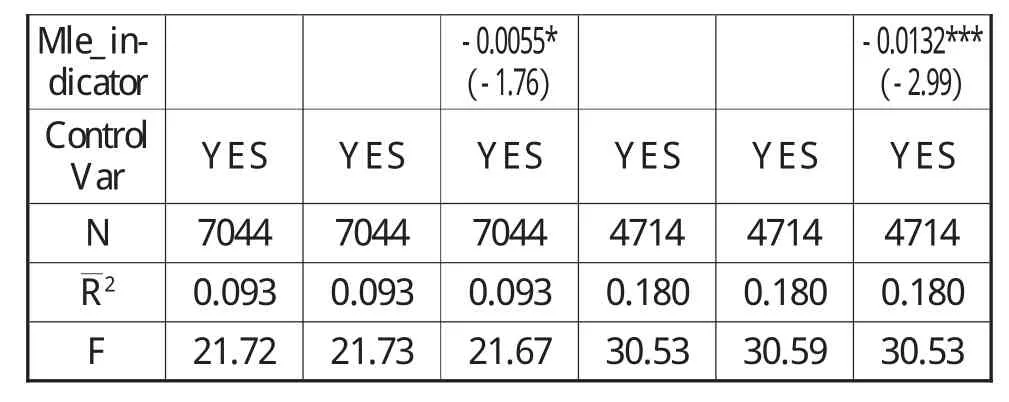

表5 國有非國有法律高管與D A回歸結果

注:括號內為t值,***表示1%水平上顯著,**表示5%水平上顯著,*表示10%水平上顯著。

表5是對國有非國有企業分組回歸結果。從回歸結果來看,不管是在國有企業還是非國有企業中,法律高管都能有效的抑制企業的盈余管理行為,從而改善財務報告質量。此外,從回歸系數來看,非國有上市公司的系數更大,比國有上市公司的結論更顯著。這表明,在非國有上市公司中,法律高管更擔心較低質量財務報告引發的法律風險給自身利益帶來的損失,從而更愿意選擇將法律風險控制在較低水平。

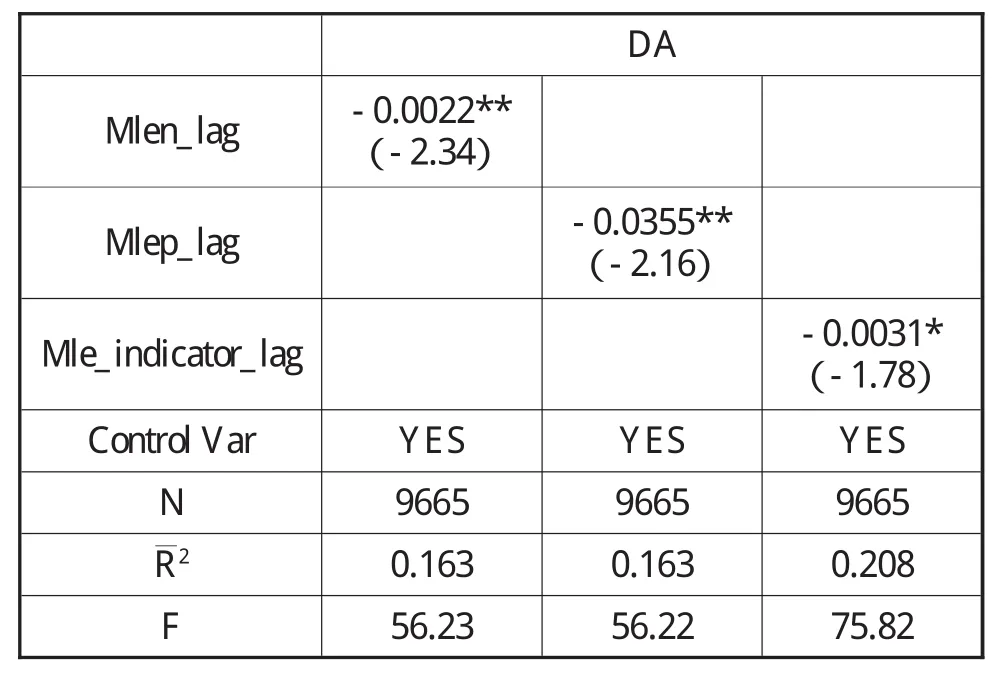

(四)內生性檢驗

法律高管與財務報告質量顯著正相關,并不能充分說明法律高管能夠對財務報告質量產生積極的影響。Krishnan et al.(2011)指出披露質量高的企業有可能更傾向于選擇具備法律背景的領導者;同時Kang(2013)表明,有經驗的獨立董事會離開聲譽不好的企業,把更多的精力用于對外名譽較好的企業,法律高管也可能自愿選擇披露質量高的企業任職。因此,有必要對上述結論進行內生性檢驗。

表6 法律高管滯后項與D A回歸結果

由此,我們增加法律高管滯后項Mlen_lag、Mlep_lag、Mle_indicator_lag,回歸結果如表 6。回歸結果顯示,法律高管三種衡量指標的滯后項與盈余管理程度顯著負相關,說明在排除了企業和法律高管的選擇問題后,法律高管仍能促進財務報告質量的提高,再次證實了假設1。

四、穩健性測試

為了檢驗上述回歸結果的可靠性,在原解釋變量和控制變量不變的情況下,本文又選用兩種方法衡量財務報告質量:一是對財務報告出具的審計意見的嚴重程度(標準無保留取1,帶強調事項段無保留為2,以此類推);二是因違規而受到中國證監會的處罰(是為1,否為0),回歸結果并無實質性的差異,由此看來,上述結果具有一定的可靠性。

五、結論和建議

文章選取上市公司2004—2011年的數據進行實證研究。研究結果顯示:企業法律高管與財務報告質量顯著正相關,財務高管與財務報告質量正相關,但不顯著。這是因為,具備法律專業知識的高管能夠通過影響企業的披露決策制定、披露行為以及對披露的監督行為等來抑制盈余操縱行為,從而改善財務報告質量。在非國有上市公司中,這種關系更顯著。

財務報告質量關乎企業的形象和未來發展,以及股東的利益。基于此,在本文研究的基礎上,我們為股東提供以下政策建議:合理增加法律高管,在調整具備法律高管比例的同時,要考慮財務背景的影響;構建合理的薪酬機制,法律背景管理層人員的薪酬結構應當由董事會決定,而非企業CEO;董事會應當通過薪酬等方式授予法律背景管理層人員更大的處理權和干涉權,以影響企業的決策制定。此外,股東大會應收回監事報酬的決定權,降低監事基于自身利益與管理層合謀的可能性。

本文首次研究法律高管對財務報告質量的影響,為財務報告質量和高管專業背景特征的研究提供了新視角。但還有很多相關問題值得進一步深入研究:(1)分別從董事會、監事會及高級管理人員的獨特職能來分析法律背景對財務報告質量的影響;(2)從高管薪酬角度進一步分析法律背景對財務報告質量的影響;(3)分析高管處于企業具體職位時,比如CEO、CFO或董事長,法律背景對財務報告質量的影響程度。

[1]孫光國、楊金鳳、陳文銘.2012.財務報告質量評價:一個理論框架[J].中國會計學會2012年學術年會論文集

[2]Krishnan,J.,Y.Wen,and W.Zhao,2011,Legal Expertise on Corporate Audit Committees and Financial Reporting Quality,The Accounting Review,86(6),pp.2099~2130

[3]Litov,L.,P.,Simone,M.,S.,Charles and K.,Whitehead,2013,Lawyers and Fools:Lawyer-Directors in Public Corporations,Georgetown Law Journal,102,pp.13~63

[4]Jagolinzer,A.D.,Larcker,D.F.,and D.J.,Taylor,2011,Corporate Governance and the Information Content ofInsider Trades,Journal of Accounting Research,49,pp.1249~1274

[5]DeMott,D.,2005,The Discrete Roles of General Counsel,Fordham Law Review,74,pp.955~981

[6]Duggin,S.,2006,The Pivotal Role of the General Counsel in Promoting Corporate Integrity and Professional Responsibility,St.Louis University Law Journal,6,pp.989~1042

[7]Choudhary,P.,Jason,Jason,D.,and D.,Sturgess,2013,Do Corporate Attorneys Influence Financial Disclosure,Working Paper

[8]Hopkins,J.,E.Maydew,and M.Venkatachalam,2012,Corporate General Counsel and Financial Reporting Quality,Working Paper

猜你喜歡

汽車工程師(2021年12期)2022-01-17 02:29:54

現代企業(2021年2期)2021-07-20 07:57:18

法律方法(2021年3期)2021-03-16 05:57:02

當代陜西(2020年14期)2021-01-08 09:30:42

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

河南水利年鑒(2017年0期)2017-05-19 02:29:27

貴州師范學院學報(2016年4期)2016-12-01 03:54:07

山東青年(2016年1期)2016-02-28 14:25:30

中國衛生(2015年1期)2015-11-16 01:05:56