如何貸款買(mǎi)車(chē)更劃算?

2014-10-27 21:12:58沈夢(mèng)怡

消費(fèi)者報(bào)道

2014年10期

關(guān)鍵詞:銀行

如今汽車(chē)消費(fèi)早已放下“高端”的身段,開(kāi)入尋常百姓家。央行《2014年第3季度城鎮(zhèn)儲(chǔ)戶問(wèn)卷調(diào)查報(bào)告》顯示:16.7%的被訪者表達(dá)了在第四季度購(gòu)車(chē)的意愿。而與龐大的購(gòu)車(chē)族相適應(yīng)的,是越來(lái)越多元化的汽車(chē)貸款方式。

那么,我們?cè)撊绾芜x擇最適合自己的車(chē)貸產(chǎn)品,又如何避免車(chē)貸過(guò)程中的陷阱?

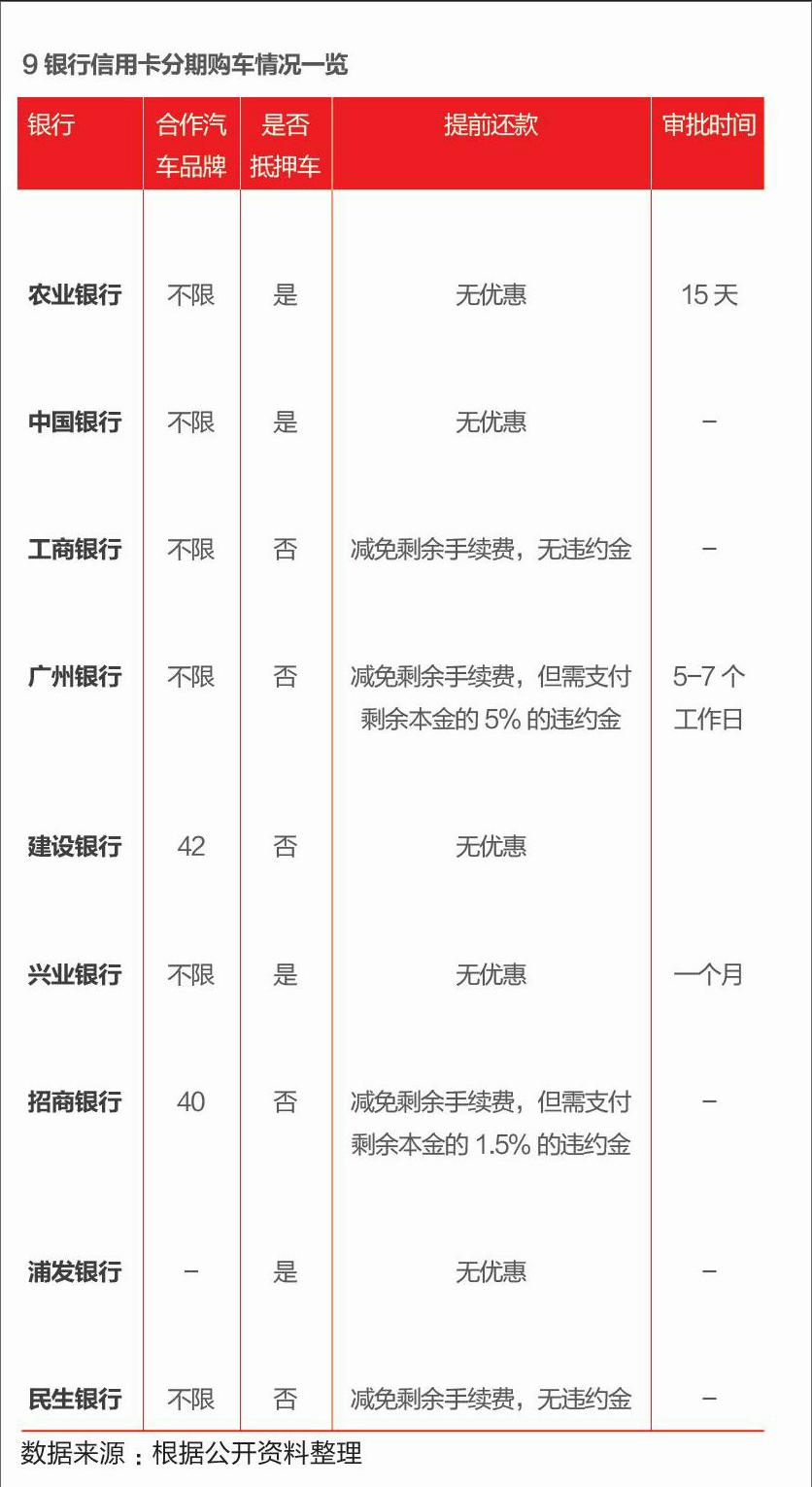

消費(fèi)者報(bào)道》選擇九家銀行主流的車(chē)貸產(chǎn)品——信用卡分期購(gòu)車(chē),加上消費(fèi)貸款、汽車(chē)金融公司貸款,甚至P2P平臺(tái)貸款方式;通過(guò)利率、門(mén)檻、還款方式等多個(gè)指標(biāo)進(jìn)行對(duì)比評(píng)測(cè),找到最合適你的那一款車(chē)貸產(chǎn)品。

——專題執(zhí)筆 沈夢(mèng)怡

信用卡分期:農(nóng)行費(fèi)率最低

在各大銀行主推的10種分期購(gòu)車(chē)方案中,農(nóng)行的手續(xù)費(fèi)最優(yōu)惠。其12期、24期和36期手續(xù)費(fèi)率分別為4.5%、7.5%和10.45%。而工行較為特殊,依據(jù)是否有房產(chǎn)這一申請(qǐng)條件,設(shè)定兩種不同費(fèi)率。

信用卡支付早已成為許多消費(fèi)者的購(gòu)物首選,分期買(mǎi)車(chē)自然也順勢(shì)成為車(chē)貸新潮流。更重要的是,相比于傳統(tǒng)車(chē)貸的復(fù)雜,信用卡分期的手續(xù)也更為簡(jiǎn)單快捷。而哪個(gè)銀行的手續(xù)費(fèi)最劃算,成為購(gòu)車(chē)者們最重要的考量。

《消費(fèi)者報(bào)道》以工行、農(nóng)行、中行、建行、招商、民生、興業(yè)、浦發(fā)、廣州銀行主推的10種信用卡分期購(gòu)車(chē)方案為準(zhǔn),從手續(xù)費(fèi)率、申請(qǐng)門(mén)檻、貸款額度三個(gè)方面進(jìn)行比較,找出那個(gè)最適合你的信用卡分期購(gòu)車(chē)銀行。

綜合測(cè)評(píng)結(jié)果顯示:農(nóng)行、中行和工行的手續(xù)費(fèi)較優(yōu)惠,且額度無(wú)上限;不過(guò),如果消費(fèi)者僅僅沖著低費(fèi)率而選擇,最終很有可能辦理不了。……

登錄APP查看全文

猜你喜歡

中國(guó)外匯(2019年17期)2019-11-16 09:31:12

現(xiàn)代裝飾(2019年10期)2019-10-17 02:03:44

中國(guó)外匯(2019年21期)2019-05-21 03:04:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

華人時(shí)刊(2017年19期)2017-02-03 02:51:36

中國(guó)老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

僑園(2016年5期)2016-12-01 05:23:41

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

上海國(guó)資(2015年8期)2015-12-23 01:47:31