提前還款:民生銀行最劃算

2014-10-27 21:13:54沈夢怡

消費者報道 2014年10期

關鍵詞:銀行

沈夢怡

建行、中行、興業銀行、浦發銀行均選擇在首月一次性收取手續費,因此首期月供壓力較大。而招行、廣州銀行和民生銀行是分攤手續費,每月月供較平均,適合收入較穩定的購車者。

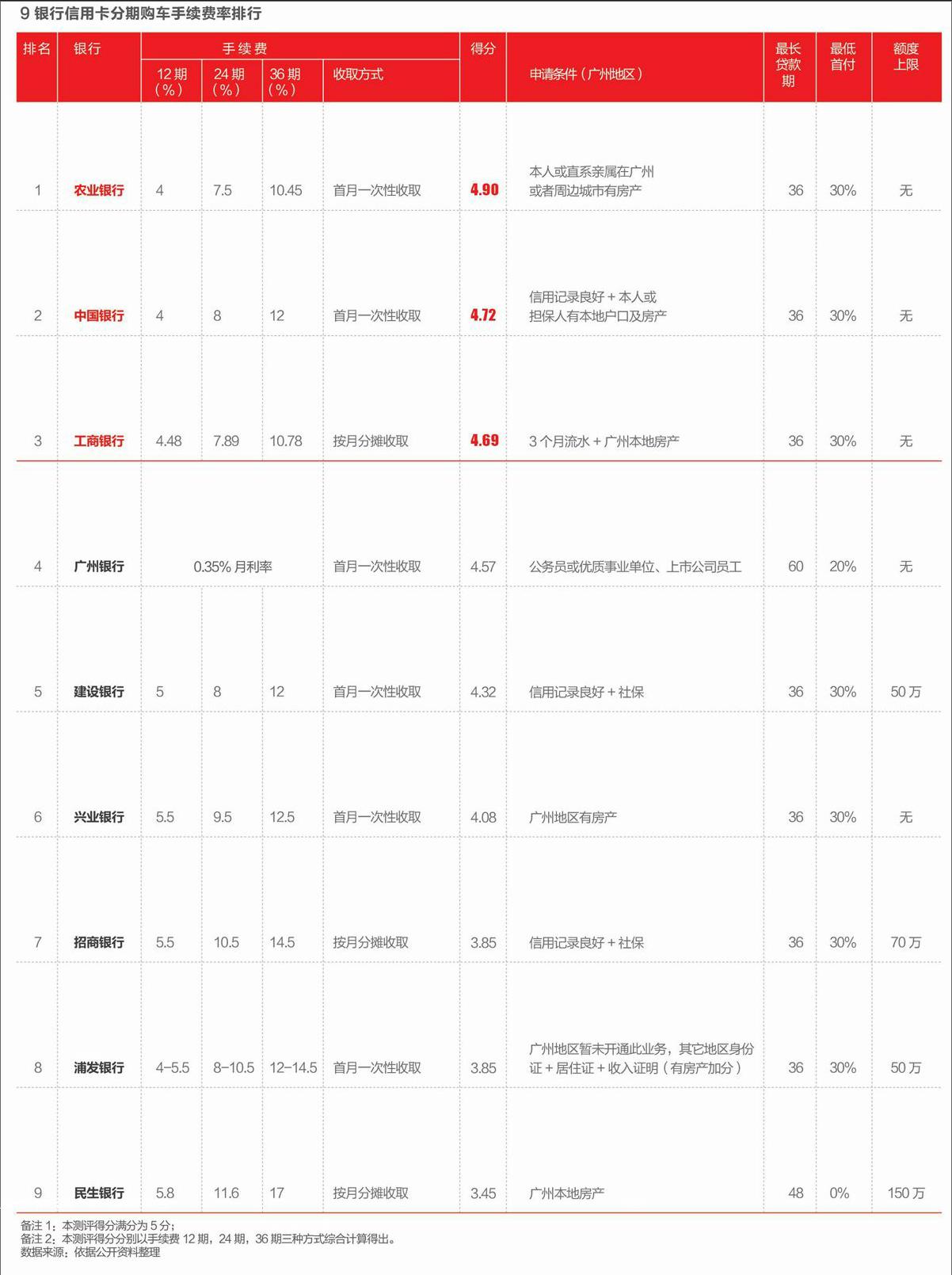

如果你要用信用卡分期購車,農行及工行的手續費較優惠,且額度無上限,但門檻較高;建行和招行的手續費率相對較高,但勝在門檻較低。而民生銀行在手續費率上,則顯得最不劃算。

但有些消費者如果需要提前還款、或者購買車型較為小眾,建行、工行就并不具有優勢了。《消費者報道》以工行、農行、中行、建行、招商、民生、興業、浦發、廣州銀行主推的10種信用卡分期購車方案為準,從提前還款方案和車型限制三個方面進行對比,看哪個銀行更能滿足消費者在手續費率之外的其他需求。

綜合測評結果顯示:手續費率測評中墊底的民生銀行卻在提前還款上最為厚道,不僅減免剩余手續費,且不收任何違約金。而在車型選擇上農行中行做得最好,即無車型限制。

民生、工行提前還款最厚道

盡管農行和工行的總手續費相差不多,但手續費收取的方式不一樣,每月還款額就差了大幾百。

還是以15萬3年分期為例,農行的手續費需在首月一次性付清,即第一個月需支付19841.67元,剩下的35個月每月支付4166.67元。而工行的手續費則是平攤到每個月中,即每月固定還款4615.84元。

建行、中行、興業銀行、浦發銀行以及工行都是與農行相同,選擇在首月一次性收取手續費,因此首期月供壓力較大,適合首月資金充足的購車者。而招行、廣州銀行和民生銀行是分攤手續費,每月月供較平均,適合收入較穩定的購車者。

同時,除了影響月供,手續費收取方式的不同,還涉及到客戶提前還款是否有優惠的問題。相比較額度巨大、貸款時間長的房貸,車貸提前還款的可能性要大得多。因此消費者提前還款是否有優惠,也是左右銀行信用卡分期購車方案優劣的因素之一。

在9家銀行的信用卡分期方案中,記者對比發現:所有一次性收取手續費的銀行,即使客戶提前還款,銀行也都不會退還已收取的手續費。

中國銀行的唐姓經理由此對記者表示,“銀行一次性收齊的手續費是不會退的,沒必要提前還款,不如留著錢做其它投資。”

而其它分月收取手續費的銀行則或多或少會減免手續費。提前還款,招行減免剩余手續費,但需扣除剩余本金的1.5%的違約金;廣州銀行需扣除剩余本金5%的違約金;而最大氣的當屬民生銀行和工行,不僅減免剩余手續費,且不收任何違約金。

對此,買車剛滿一年的武漢車主劉洋感受頗深。去年他在某商業銀行分期20萬買車,3年手續費為24000元,首月一次性付清,并將車抵押給了銀行。今年因為公司調動,他只能提前還款并將車轉手。“我算了一筆賬,實際只分期了1年,卻付了3年期的手續費,將近多給了銀行16000元。”因為銀行方面表示不會退還手續費,他也只能自認倒霉。

另一方面,9大銀行中,只有建行、招行、廣州銀行和民生銀行不需要進行車輛抵押,其它銀行都需要在辦理車輛抵押手續。這在一定程度上也增加了客戶提前還款的難度。

農行中行無車型限制

而另一個消費者較為關心的問題是,信用卡分期購車是否有車型限制,因為部分銀行只在指定車型中開展業務。

據記者了解:農行、中行、廣州銀行以及興業銀行的分期業務均可以不受車型和品牌的限制,而建行、招商銀行、浦發銀行則必須在指定經銷商處購車。

建行和招行的官網顯示:其分期購車業務合作經銷商均覆蓋全國,合作對象涵蓋包括寶馬、奔馳在內的40余個汽車品牌。

更重要的是,為了吸引客戶,銀行常常會和合作汽車品牌聯合推出“免息免手續費”或者“0元購車”等促銷活動。

從各銀行官網看到,以一汽大眾寶來和速騰為例,招行可提供兩成首付,1年期免手續費,2年期5%,3年期9%的優惠;而建行亦有三成首付,1年期免手續費,2年期3.5%,3年期7.5%的活動方案。

“客戶選擇4S店指定的合作銀行,一般會享受一定價格優惠。”梁海文告訴記者,銀行與汽車廠商會合作推出部分車型,客戶可享受零利息、低手續費的購車優惠,與全款購車相比,消費者所支付的額外成本確實很少。因招行和建行與產家合作較密切,廠家才會不定期給予經銷商補貼,以支持他們的信用卡分期購車業務。endprint

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:12

現代裝飾(2019年10期)2019-10-17 02:03:44

中國外匯(2019年21期)2019-05-21 03:04:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

華人時刊(2017年19期)2017-02-03 02:51:36

中國老區建設(2016年3期)2017-01-15 13:53:21

僑園(2016年5期)2016-12-01 05:23:41

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31