CEO變更對(duì)于企業(yè)盈余管理影響研究

2014-10-30 09:18:34薛永江

薛永江

一、引言

CEO的管理和決策能力在很大程度上決定著一個(gè)企業(yè)的興衰(張兵等,2005),因此CEO選拔是企業(yè)的頭等大事(朱素英,2006)。已有的研究結(jié)果顯示,經(jīng)營(yíng)業(yè)績(jī)差與 CEO 更換關(guān)系密切(Gilson,1989;朱紅軍,2004),但是CEO變更在短期內(nèi)并沒有對(duì)企業(yè)的業(yè)績(jī)產(chǎn)生明顯的促進(jìn)作用(龔玉池,2001),帶來的僅僅是顯著的盈余管理(朱紅軍,2004)。而CEO變更的原因有很多,區(qū)分不同原因來研究CEO變更對(duì)于企業(yè)影響的研究很少,不同的原因?qū)е碌腃EO變更對(duì)于盈余管理的影響是否存在差異將是本文研究的落腳點(diǎn)。

二、文獻(xiàn)回顧

Moore(1973)研究發(fā)現(xiàn),新任的CEO在上任當(dāng)年存在進(jìn)行負(fù)向盈余管理的動(dòng)機(jī),并把公司糟糕的業(yè)績(jī)表現(xiàn)歸咎于前任CEO。Murphy和Zimmerman(1993)發(fā)現(xiàn)CEO的頻繁變更,在控制了上市公司業(yè)績(jī)之后,基本上沒有盈余管理的證據(jù)。但是有研究發(fā)現(xiàn)上市公司新任CEO會(huì)在接任當(dāng)年通過應(yīng)計(jì)和攤銷項(xiàng)目調(diào)減當(dāng)年的盈余,并且將責(zé)任歸咎于前任CEO,而在接任后一年,新任CEO會(huì)利用應(yīng)計(jì)和攤銷項(xiàng)目調(diào)增公司的盈余,來證實(shí)其經(jīng)營(yíng)能力(Pourcian,1993;林永堅(jiān)等,2013;蘇文兵等,2013)。大多數(shù)研究都沒有關(guān)注CEO變更的原因,而僅僅把CEO變更歸為一類。不同的原因?qū)е碌腃EO變更給企業(yè)帶來的影響可能是不同的。

三、研究假設(shè)

Vancil(1987)研究認(rèn)為,幾乎每一個(gè)新任CEO在上任之后都將面臨幾個(gè)重要任務(wù):首先,管理好自己的團(tuán)隊(duì),實(shí)現(xiàn)董事會(huì)期望;其次是在任期內(nèi)主導(dǎo)公司的戰(zhàn)略目標(biāo);最后是在任期內(nèi)第一或者第二年通過達(dá)到一個(gè)初始的業(yè)績(jī)目標(biāo)來建立起自信,穩(wěn)定自己職位的任務(wù)。新任CEO在上任當(dāng)年可能會(huì)進(jìn)行正向盈余管理也可能會(huì)進(jìn)行負(fù)向盈余管理。新任CEO進(jìn)行負(fù)向盈余管理的原因主要有:首先,新任CEO進(jìn)行負(fù)向盈余管理可以將公司糟糕的業(yè)績(jī)歸咎于其前任,同時(shí)還可以降低公司業(yè)績(jī)的起點(diǎn);其次,應(yīng)計(jì)盈余管理具有反轉(zhuǎn)的特點(diǎn),操縱性應(yīng)計(jì)利潤(rùn)只能改變盈余的會(huì)計(jì)期間分布,對(duì)于盈余總額沒有影響,新任CEO進(jìn)行負(fù)向盈余管理實(shí)際是把當(dāng)期的收益儲(chǔ)存起來,以挪到后期提高后期業(yè)績(jī),實(shí)現(xiàn)董事會(huì)的期望。而新任CEO在上任初期就進(jìn)行正向盈余管理的原因主要是,新任CEO上任之后第一個(gè)會(huì)計(jì)年度往往是股東和董事會(huì)考核自身能力和表現(xiàn)的重要時(shí)刻,新任CEO有強(qiáng)烈的動(dòng)機(jī)調(diào)高盈余以證實(shí)其經(jīng)營(yíng)才能強(qiáng)于前任CEO,進(jìn)而確保其在企業(yè)中的地位穩(wěn)固。基于上述分析,本文認(rèn)為,CEO發(fā)生變更后,新任CEO可能進(jìn)行正向盈余管理也可能進(jìn)行負(fù)向盈余管理,基于此本文提出以下假設(shè)。

假設(shè):CEO變更與企業(yè)盈余管理顯著正相關(guān)

四、研究設(shè)計(jì)

盈余管理是經(jīng)營(yíng)者運(yùn)用會(huì)計(jì)或者安排交易來改變財(cái)務(wù)報(bào)告,以誤導(dǎo)利益相關(guān)者對(duì)于公司業(yè)績(jī)的理解或者影響以報(bào)告會(huì)計(jì)數(shù)字為基礎(chǔ)的合約結(jié)果(Healy and Wahlen,1999)。操縱性應(yīng)計(jì)盈余管理的估計(jì)采用以下方法得出。

(一)應(yīng)計(jì)盈余管理強(qiáng)度估計(jì)

本文根據(jù)夏立軍(2003)一文中的調(diào)整后截面Jones模型估計(jì)操縱性應(yīng)計(jì)盈余管理DA,DA通過以下方程計(jì)算求得:

TAi,t為公司當(dāng)年的應(yīng)計(jì)利潤(rùn),TAi,t=NIi,t-CFOi,t,NIi,t為公司當(dāng)年凈利潤(rùn),CFOi,t為公司當(dāng)年經(jīng)營(yíng)活動(dòng)現(xiàn)金流量?jī)纛~。為公司當(dāng)期與上期主營(yíng)業(yè)務(wù)收入的變化量,Ai,t-1為公司上期期末總資產(chǎn),PPEi,t是公司當(dāng)年年末廠房和設(shè)備等固定資產(chǎn)原值。

(二)計(jì)量模型

上式中 α0為截距項(xiàng),α1~αj為回歸系數(shù),εi,t為隨機(jī)誤差項(xiàng),變量定義如表1所示。

表1 :變量定義

Share22為聘請(qǐng)的會(huì)計(jì)師事務(wù)所的行業(yè)專長(zhǎng),采用薛永江(2013)一文中提出的累加市場(chǎng)份額的方法表示,公式如下:

(三)樣本選擇

本文選取2003-2011年我國(guó)所有上市公司為研究樣本。所有數(shù)據(jù)均來自國(guó)泰安(CSMAR)數(shù)據(jù)庫(kù),本文采用的計(jì)量軟件是SAS8.0。

我們共獲取初始樣本15101個(gè),為了保證回歸結(jié)果的可靠性,按如下標(biāo)準(zhǔn)對(duì)樣本進(jìn)行篩選:(1)剔除所有金融行業(yè)的樣本;(2)剔除研究期間ST和*ST的樣本;(3)剔除樣本期間任意一年變量數(shù)據(jù)缺失以及ROE絕對(duì)值大于100%的樣本;(4)剔除分年度,分行業(yè)的樣本數(shù)目少于10的樣本;此外為了排除異常值的干擾,對(duì)GROWTH進(jìn)行1%的剔除異常值的處理。經(jīng)過上述處理最后得到9842個(gè)研究樣本

五、實(shí)證研究

(一)相關(guān)系數(shù)分析

計(jì)算Pearson和spearman相關(guān)系數(shù)(系數(shù)表略),從中可以看出,ABSDA與change顯著正相關(guān),即發(fā)生CEO變更的上市公司中的盈余管理要高于未發(fā)生CEO變更的上市公司;盈余管理與事務(wù)所行業(yè)專長(zhǎng)的spearman相關(guān)系數(shù)顯著負(fù)相關(guān),表明經(jīng)過擁有行業(yè)專長(zhǎng)的會(huì)計(jì)師事務(wù)所審計(jì)的上市公司的盈余管理要顯著低于未經(jīng)擁有行業(yè)專長(zhǎng)的會(huì)計(jì)師事務(wù)所審計(jì)的上市公司。ABSDA與OWNERSHIP相關(guān)系數(shù)顯著為負(fù),表明國(guó)有控股上市公司的盈余管理行為要顯著低于非國(guó)有控股上市公司的盈余管理,這主要是因?yàn)閲?guó)有上市公司的CEO任命一般都是行政任命,CEO業(yè)績(jī)壓力相對(duì)較小。各變量間的相關(guān)系數(shù)都比較小,即各變量不存在嚴(yán)重的多重共線性問題。

(二)多元回歸結(jié)果及分析

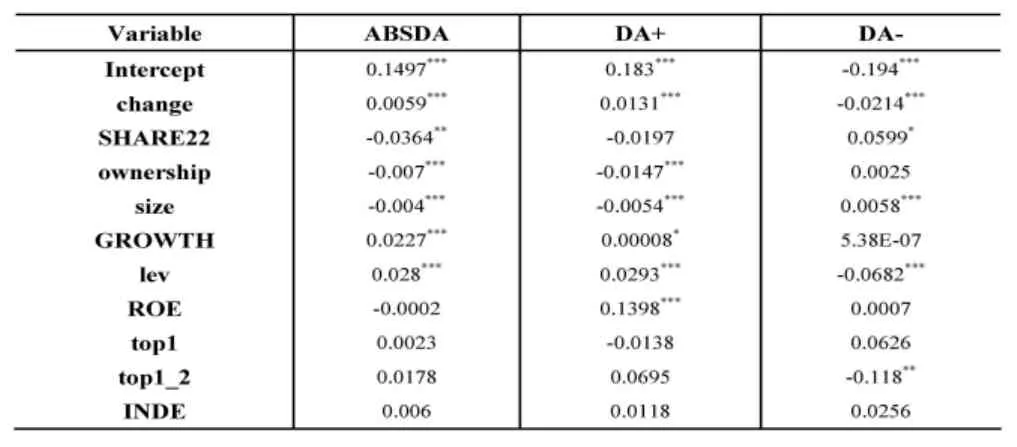

實(shí)證研究的多元回歸結(jié)果,結(jié)果顯示盈余管理(ABSDA)與 CEO變更(change)顯著正相關(guān),即發(fā)生CEO變更的上市公司中盈余管理行為要大于未發(fā)生CEO變更的上市公司。SHARE22的系數(shù)為-0.0364,在1%水平上顯著,表明擁有行業(yè)專長(zhǎng)的會(huì)計(jì)師事務(wù)所能夠抑制其所審計(jì)的上市公司的盈余管理行為。Ownership的系數(shù)為-0.007,在1%水平上顯著,說明國(guó)有控股上市公司的盈余管理水平低于非國(guó)有控股上市公司。Change與DA+顯著正相關(guān),change與DA-顯著負(fù)相關(guān),表明新上任CEO在上任初期既可能進(jìn)行正向盈余管理也可能進(jìn)行負(fù)向盈余管理。

(三)進(jìn)一步分析研究

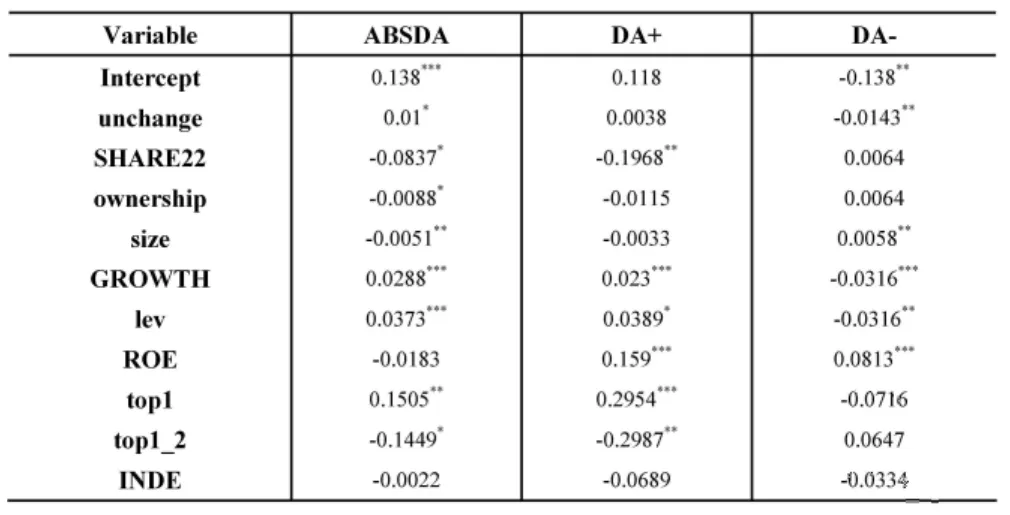

為了全面研究CEO變更對(duì)于上市公司盈余管理行為的影響,本文在此將CEO變更的性質(zhì)進(jìn)行區(qū)分,非正常CEO變更很可能是董事會(huì)發(fā)現(xiàn)了CEO的盈余管理行為或者CEO未達(dá)到董事會(huì)預(yù)期。董事會(huì)辭退CEO就是為了對(duì)其他高管及新任CEO產(chǎn)生警示作用,尋找能夠盡職盡責(zé)不損害股東利益的CEO,因而新任CEO必然會(huì)降低企業(yè)盈余管理,避免自己被辭退。為了研究不同原因?qū)е碌腃EO變更對(duì)企業(yè)盈余管理的影響,在此單獨(dú)提取發(fā)生CEO變更的上市公司數(shù)據(jù)。將退休和任期屆滿的變更定義為正常變更(unchange=1),其他的解聘、涉案等原因定義為非正常變更(unchange=0),回歸結(jié)果列示如表2。從表中可以看出相對(duì)于發(fā)生非正常CEO變更的上市公司而言發(fā)生正常CEO變更的上市公司的盈余管理行為要更高,即發(fā)生非正常的CEO變更的上市公司中,新任CEO會(huì)減少對(duì)盈余管理的使用。

多元回歸結(jié)果

注:*表示10%水平下的雙邊檢驗(yàn)顯著;**表示5%水平下的雙邊檢驗(yàn)顯著;***表示1%水平下的雙邊檢驗(yàn)顯著,下同。

表2 :區(qū)分CEO變更性質(zhì)的回歸結(jié)果

六、研究結(jié)論

實(shí)證研究結(jié)果顯示,發(fā)生CEO變更的上市公司的盈余管理水平高于未發(fā)生CEO表更的上市公司,新任CEO在上任初期既可能進(jìn)行正向盈余管理也可能進(jìn)行負(fù)向盈余管理。發(fā)生非正常CEO變更的上市公司的盈余管理水平要顯著低于發(fā)生正常CEO變更的上市公司,表明CEO的非正常更替能夠?qū)ι鲜泄镜墓芾韺拥挠喙芾硇袨槠鸬揭欢ǖ囊种谱饔谩?/p>

七、敏感性檢驗(yàn)

為了驗(yàn)證實(shí)證結(jié)果的穩(wěn)健性,本文采用會(huì)計(jì)師事務(wù)所當(dāng)年的市場(chǎng)份額作為事務(wù)所行業(yè)專長(zhǎng)的替代變量進(jìn)行回歸,回歸結(jié)果沒有太大變化。

猜你喜歡

今日農(nóng)業(yè)(2022年15期)2022-09-20 06:56:20

體育科技文獻(xiàn)通報(bào)(2022年3期)2022-05-23 13:46:54

天津外國(guó)語(yǔ)大學(xué)學(xué)報(bào)(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

建材發(fā)展導(dǎo)向(2019年10期)2019-08-24 06:26:30

建材發(fā)展導(dǎo)向(2019年10期)2019-08-24 06:26:20

民用飛機(jī)設(shè)計(jì)與研究(2019年4期)2019-05-21 07:21:24

汽車工程學(xué)報(bào)(2017年2期)2017-07-05 08:13:02

雜文月刊(2016年1期)2016-02-11 10:35:51