高速公路公司運營成本控制的有關問題研究

2014-10-30 09:18:36陳永平

中國鄉鎮企業會計 2014年8期

陳永平

一、高速公路公司運營成本的現狀分析

在高速公路網日益完善的格局下,高速公路運營的管理與維護便成為高速公路公司不得不面對的一個較大問題。可以說,在今后相當長的一段時間內,高速公路管理的重心將必然轉向到運營管理與維護上來。為了分析我國高速公路公司運營成本的現狀,筆者以楚天高速、山東高速、四川成渝三家高速公司為研究對象,分別參考了上述三家單位2013年的年度審計報告。

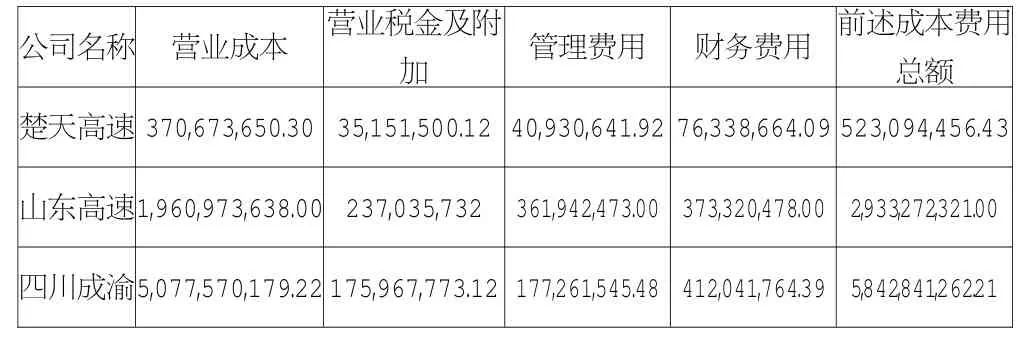

表1 2013年三家高速公路公司成本費用情況表單位:元

表2 2012年三家高速公路公司成本費用情況表單位:元

筆者對三家高速公路公司成本費用進行了列舉,因銷售費用與各單位的運營成本關聯度不高,對此,筆者將重點分析了三家單位的營業成本、營業稅金、管理費用與財務費用。營業成本在上文中已支出所包含的內容,管理費用主要包括折舊攤銷、人工成本、日常辦公成本等,財務費用主要包括利息支出、利息收入、匯兌損益以及部分手續費。

(1)從上述表格分析來看,三家高速公路公司中就有兩家營業成本出現增長,尤其是四川成渝高速公路公司。從年度審計報告披露信息來看,山東高速與四川成渝兩家高速公路公司營業成本中的養護成本、征收成本等是促使營業成本增長較大的主要原因。(2)營業成本及附加、管理費用與財務費用均出現不同程度的增長也是引起三家高速公路公司運營成本增長的重要因素。僅楚天高速公路公司財務費用在2013年出現了較大金額的減少,但出現這一減少的原因是該公司在2013年償還了大量借款所致。

公路作為一種市場經濟條件下的商品,需要獲得一定的經濟成效,為了實現這一目標,有效的成本控制體系是非常有必要的。而且在成本控制過程中必須有的放矢,針對具體的成本項目必須要分項分析并采取相應的控制措施。比如,營業稅金及附加,因其稅率是固定的,企業不能設法降低成本,而管理費用中的折舊和攤銷,是根據會計準則所確定的,一旦確定下來,則也是不能改變的。從這方面來說,營業稅金和附加、折舊和攤銷都屬于高速公路公司的固定成本。高速公路公司的成本控制,只能從養護成本、征收成本、其他管理費用以及財務費用中可控成本出發來采取具有針對性的措施以降低企業運營成本。

二、我國高速公路公司運營成本控制中存在的問題

1.目標成本管理效果較差

從2013年年報審計情況來看,四川成渝高速公司實際成本控制效率遠遠低于其預期目標,甚至有些部門的成本控制效率僅為預期目標的45.64%,尤其是一些成本壓縮空間較大的管理部門,其成本管控目標僅實現20%。這直接導致2013四川成渝公司的管理費用較2012同比上漲94.33%

2.運營成本控制內容單一

上述表中數據反映,2013年山東高速公路公司營業收入增加71,497,832.00元,但管理費用和財務費用增加131,340,105.00元,同比增長近45.2%,遠高于營業收入的增幅。因此,高速公路公司不僅要大力控制營業成本,同時還應把成本控制的重點逐步轉移到期間費用上來。

3.成本控制的經濟效益偏低

筆者專門收集了部分楚天高速公路公司有關信息和數據,根據綜合收集的信息反映,楚天高速公路公司在每年的成本控制過程中支付了巨大的成本代價以檢測本企業內部成本控制情況。但是,事實上,過多地成本控制費用并不能為更高層次的成本帶來削減作用,不能帶來較好的經濟效益。

三、優化我國高速公路公司運營成本控制的建議

1.養護成本的優化控制

管理和維護相分離,對養護工程實施招標承包責任制,建立養護工程的競爭機制,可以有效降低運營成本。在這種分離模式下,高速公路公司不直接從事公路養護工作,可以從人工成本上節約大量成本。同時,因養護工作外包給承包商,其機械養護成本也可一并節約下來。由于機械維修技術結構復雜,購買成本大,折舊成本也較高,但使用效率并沒有達到最大程度。因此,實行管理和維護分離制度,可以為高速公路公司節省大量的養護成本和折舊成本。

2.人工成本的優化控制

經過十多年快速的發展,高速路網基本成型,車流量穩中攀升,高速公路公司已進入較成熟階段,目前大多數高速公路運營公司采用平均的薪酬制度,在績效及福利上與成本控制掛鉤。薪酬政策與成本控制掛鉤,關鍵是確定年度薪酬預算總額。筆者認為,在目標成本控制法下,采用勞動分配率基準法較為合理,因為勞動分配率基準法是基于一定的目標收入,進而推算人工成本的可能支出及薪酬總額的變動幅度。

3.期間費用的優化控制

管理費用方面,應積極響應中央節儉政策的號召,建立嚴格的派車制度,盡量減少車輛使用頻率。減少差旅費用,應盡量取消不必要的差旅安排;提倡乘坐火車,長途汽車等交通工具,盡量不派公車;降低住宿、餐飲、交通等出差標準。對于會議費和招待費用的控制,本著從簡的原則召開會議,盡量減少會議費用;對外接待原則上安排在內部食堂或服務區。

財務費用方面,應注重優化貸款結構,拓寬融資渠道。同時,多利用靈活的理財方式,比如通過貸款置換方式降低財務費用,利用在建設工程承包合同中所規定的質保金條款,充分利用質保金帶來的收益。

[1]閆迪.高速公路運營期成本分布體系研究.經營管理者,2014.05.

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

新生代(2019年4期)2019-11-13 21:46:34

電影(2018年12期)2018-12-23 02:18:48

消費導刊(2017年15期)2017-07-13 01:27:43

現代經濟信息(2016年18期)2016-08-10 09:37:38

中國交通信息化(2016年9期)2016-06-06 07:42:10

小說月刊(2014年4期)2014-04-23 08:52:20

河南科技(2014年18期)2014-02-27 14:15:06

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06