風(fēng)險(xiǎn)投資異質(zhì)性對(duì)創(chuàng)業(yè)板企業(yè)IPO市場(chǎng)效應(yīng)的影響

2014-11-06 07:16:02■朱暉

江西社會(huì)科學(xué) 2014年5期

■朱 暉

一、引言

風(fēng)險(xiǎn)投資 (venture invest,簡(jiǎn)稱vc)專門投資于具有高成長(zhǎng)性和高風(fēng)險(xiǎn)的創(chuàng)新型企業(yè),解決了創(chuàng)新型中小企業(yè)融資的困境。20世紀(jì)80年代初,我國(guó)政府就認(rèn)識(shí)到風(fēng)險(xiǎn)投資對(duì)于推進(jìn)科技創(chuàng)新和促進(jìn)國(guó)民經(jīng)濟(jì)增長(zhǎng)的重要性,并積極引導(dǎo)推進(jìn)。1985年,我國(guó)正式成立第一家專營(yíng)風(fēng)險(xiǎn)投資的全國(guó)性金融機(jī)構(gòu)——中國(guó)新技術(shù)創(chuàng)業(yè)投資公司,從而開(kāi)始了風(fēng)險(xiǎn)投資的實(shí)踐探索。隨后,許多地方政府都陸續(xù)成立了以孵化科技為目的的風(fēng)險(xiǎn)投資公司。但是,風(fēng)險(xiǎn)投資在我國(guó)發(fā)展的初期存在很多困難,資金來(lái)源單一、資本市場(chǎng)不完善、風(fēng)險(xiǎn)投資的退出機(jī)制不暢通等因素,構(gòu)成了我國(guó)風(fēng)險(xiǎn)投資發(fā)展的瓶頸,使得風(fēng)險(xiǎn)投資行業(yè)在我國(guó)發(fā)展緩慢。

進(jìn)入21世紀(jì)后,我國(guó)股權(quán)分置改革帶來(lái)的股票市場(chǎng)全流通以及創(chuàng)業(yè)板的推出,使得制約風(fēng)險(xiǎn)投資發(fā)展的最大障礙——退出渠道不通暢的狀況得到了很大的改善。風(fēng)險(xiǎn)資本退出渠道的暢通,極大地提高了風(fēng)險(xiǎn)投資的回報(bào)率,從而刺激了很多資金流向風(fēng)險(xiǎn)投資機(jī)構(gòu)。風(fēng)險(xiǎn)投資退出所投資的企業(yè),是實(shí)現(xiàn)風(fēng)險(xiǎn)投資資金循環(huán)的最后一個(gè)環(huán)節(jié),也是實(shí)現(xiàn)投資收益最重要的一個(gè)環(huán)節(jié)。由于IPO是風(fēng)險(xiǎn)投資的最佳退出方式,風(fēng)險(xiǎn)投資家還會(huì)積極推進(jìn)所投資企業(yè)的IPO進(jìn)程,深度參與企業(yè)的IPO過(guò)程,比如選擇合適的上市時(shí)機(jī)、選擇承銷商、確定發(fā)行價(jià)格等,從而在一級(jí)市場(chǎng)和二級(jí)市場(chǎng)上給參股公司帶來(lái)有別于其他公司的市場(chǎng)表現(xiàn)。

學(xué)術(shù)界關(guān)于風(fēng)險(xiǎn)投資對(duì)所投企業(yè)IPO的市場(chǎng)效應(yīng)有著不同的觀點(diǎn),其中影響最大的就是監(jiān)督假說(shuō)和認(rèn)證假說(shuō)。Barry等人提出了“監(jiān)督假說(shuō)”。他們認(rèn)為,風(fēng)險(xiǎn)資本家為企業(yè)提供密集的監(jiān)督服務(wù),風(fēng)險(xiǎn)資本支持的企業(yè)IPO能吸引更高質(zhì)量的承銷商,從而帶來(lái)更低的IPO抑價(jià)率。Megginson和Weiss提出了“認(rèn)證假說(shuō)”。他們認(rèn)為,風(fēng)險(xiǎn)資本屬于發(fā)行公司與投資者之間的第三方信息驗(yàn)證機(jī)構(gòu)。通過(guò)減少信息不對(duì)稱,風(fēng)險(xiǎn)資本家能降低發(fā)行企業(yè)的上市成本,帶來(lái)發(fā)行企業(yè)IPO更低的抑價(jià)和承銷費(fèi)率。國(guó)內(nèi)學(xué)者針對(duì)我國(guó)資本市場(chǎng)風(fēng)險(xiǎn)投資對(duì)企業(yè)IPO市場(chǎng)效應(yīng)影響的研究主要有:張凌宇對(duì)2004—2005年的50家中小企業(yè)板上市公司進(jìn)行對(duì)比研究,發(fā)現(xiàn)有風(fēng)險(xiǎn)資本支持的IPO具有更高水平的抑價(jià)率和承銷費(fèi)率,否定了風(fēng)險(xiǎn)投資的認(rèn)證效應(yīng)。寇祥河、潘嵐和丁春樂(lè)發(fā)現(xiàn),風(fēng)險(xiǎn)投資支持的企業(yè)IPO普遍存在發(fā)行抑價(jià)。除了紐交所外,納斯達(dá)克、香港市場(chǎng)和國(guó)內(nèi)中小企業(yè)板均存在不同程度的發(fā)行抑價(jià),并且VC-backed上市企業(yè)具有更高的發(fā)行抑價(jià)率。

關(guān)于風(fēng)險(xiǎn)投資異質(zhì)性的研究,目前主要集中在風(fēng)險(xiǎn)投資的不同資本背景屬性方面。Lerner認(rèn)為,政府風(fēng)險(xiǎn)投資具有一定的公共產(chǎn)品特點(diǎn)。因?yàn)槠髽I(yè)研發(fā)投入具有技術(shù)溢出性,導(dǎo)致企業(yè)的研發(fā)投資低于社會(huì)最優(yōu)投資水平,而有政府背景的風(fēng)險(xiǎn)投資機(jī)構(gòu)可以補(bǔ)足這部分投資,不過(guò)政治力量和政治利益的介入,可能會(huì)導(dǎo)致風(fēng)險(xiǎn)投資行為的扭曲。Brander等人通過(guò)對(duì)比分析加拿大有政府和私人背景的風(fēng)險(xiǎn)投資機(jī)構(gòu),發(fā)現(xiàn)有政府背景的風(fēng)險(xiǎn)投資機(jī)構(gòu)的業(yè)績(jī)要顯著低于有私人背景的,原因是有政府背景的風(fēng)險(xiǎn)投資機(jī)構(gòu)相對(duì)缺乏監(jiān)督管理或者其他可以增加公司價(jià)值的技能。國(guó)內(nèi)關(guān)于風(fēng)險(xiǎn)投資異質(zhì)性的研究比較少。張學(xué)勇、廖理選取了2000—2008年在國(guó)內(nèi)、香港和美國(guó)上市的中國(guó)公司為研究樣本,發(fā)現(xiàn)相對(duì)于有政府背景風(fēng)險(xiǎn)投資支持的公司,有外資和混合型背景的風(fēng)險(xiǎn)投資支持的公司IPO抑價(jià)率較低,從而證實(shí)了認(rèn)證和監(jiān)督作用。陳偉選取了2004—2011年深圳中小板的上市公司為研究樣本,發(fā)現(xiàn)風(fēng)險(xiǎn)投資的異質(zhì)性會(huì)影響認(rèn)證功能,而有政府背景的風(fēng)險(xiǎn)投資對(duì)抑價(jià)的影響不顯著。

本文關(guān)注的風(fēng)險(xiǎn)投資的異質(zhì)性主要有兩個(gè)方面:一是關(guān)于風(fēng)險(xiǎn)投資的資本背景屬性,另一個(gè)是關(guān)于風(fēng)險(xiǎn)投資的經(jīng)營(yíng)組織形式,這與風(fēng)險(xiǎn)投資在我國(guó)現(xiàn)階段的發(fā)展有關(guān)。由于我國(guó)的風(fēng)險(xiǎn)投資機(jī)構(gòu)從成立之初就得到了大量的政府資金扶持,因此有政府背景的風(fēng)險(xiǎn)投資機(jī)構(gòu)在行業(yè)內(nèi)一直居于重要地位。長(zhǎng)期以來(lái),由于制度上的約束,我國(guó)風(fēng)險(xiǎn)投資機(jī)構(gòu)的經(jīng)營(yíng)組織形式只能采用公司制和信托投資基金這兩種形式。2007年《中華人民共和國(guó)合伙企業(yè)法》的實(shí)施,確認(rèn)了有限合伙制的合法地位,越來(lái)越多新成立的風(fēng)險(xiǎn)投資機(jī)構(gòu)才開(kāi)始采用有限合伙制的經(jīng)營(yíng)組織形式。

二、風(fēng)險(xiǎn)投資異質(zhì)性對(duì)市場(chǎng)效應(yīng)的影響

關(guān)于風(fēng)險(xiǎn)投資異質(zhì)性對(duì)市場(chǎng)效應(yīng)產(chǎn)生的差異,主要是從利益約束機(jī)制的角度來(lái)進(jìn)行分析。

根據(jù)資本背景屬性,可以將我國(guó)的風(fēng)險(xiǎn)投資劃分為政府背景風(fēng)險(xiǎn)投資和非政府背景風(fēng)險(xiǎn)投資。政府背景風(fēng)險(xiǎn)投資,是指其資本主要來(lái)自于各級(jí)政府、國(guó)有獨(dú)資企業(yè)等。由于風(fēng)險(xiǎn)投資對(duì)企業(yè)研發(fā)的投入能促進(jìn)科技進(jìn)步和經(jīng)濟(jì)發(fā)展,具有較強(qiáng)的外部性,各國(guó)政府不僅為風(fēng)險(xiǎn)投資的發(fā)展提供外部環(huán)境,還直接投資于風(fēng)險(xiǎn)投資領(lǐng)域,從而形成了有政府背景的風(fēng)險(xiǎn)投資。一般來(lái)說(shuō),有政府背景的風(fēng)險(xiǎn)投資不以獲得投資收益為唯一目的,它們更關(guān)注產(chǎn)業(yè)升級(jí)、就業(yè)增加和經(jīng)濟(jì)發(fā)展。因此,有政府背景的風(fēng)險(xiǎn)投資機(jī)構(gòu)一般不會(huì)過(guò)多介入企業(yè)的經(jīng)營(yíng)管理中,而更多的是起引導(dǎo)和示范作用。而且,有政府背景的風(fēng)險(xiǎn)投資的管理人員多由政府委派,他們投資經(jīng)驗(yàn)不豐富,往往不擅長(zhǎng)于企業(yè)經(jīng)營(yíng)管理,因此深入企業(yè)的程度有限,從而對(duì)其投資企業(yè)的認(rèn)證和監(jiān)督作用較差。非政府背景的風(fēng)險(xiǎn)投資的資金,主要來(lái)源于外資、民營(yíng)企業(yè)以及個(gè)人投資者。由于他們具有強(qiáng)烈的市場(chǎng)利益動(dòng)機(jī),他們會(huì)加強(qiáng)對(duì)所投資企業(yè)的認(rèn)證和監(jiān)督。

風(fēng)險(xiǎn)投資的經(jīng)營(yíng)組織形式主要可分為公司制、有限合伙制和信托制三種組織形式。有限合伙制(the Limited Partnership,簡(jiǎn)稱LP),是指在有一個(gè)以上的合伙人承擔(dān)無(wú)限責(zé)任的基礎(chǔ)上,允許更多的投資人承擔(dān)有限責(zé)任的經(jīng)營(yíng)。有限合伙企業(yè)由普通合伙人和有限合伙人組成,普通合伙人對(duì)合伙企業(yè)債務(wù)承擔(dān)無(wú)限連帶責(zé)任,有限合伙人以其認(rèn)繳的出資額為限對(duì)合伙企業(yè)債務(wù)承擔(dān)責(zé)任。有限合伙制通過(guò)約束與激勵(lì)機(jī)制,很好地規(guī)定了普通合伙人和有限合伙人的權(quán)利和義務(wù),通過(guò)高于其出資的回報(bào)比例來(lái)激勵(lì)風(fēng)險(xiǎn)投資家介入到企業(yè)的管理中,提高企業(yè)的盈利能力。而承擔(dān)無(wú)限責(zé)任的規(guī)定則約束了風(fēng)險(xiǎn)投資家的投資決定,減少了投資失敗的風(fēng)險(xiǎn),使他們?cè)谶x擇投資企業(yè)的時(shí)候具有更強(qiáng)的風(fēng)險(xiǎn)與監(jiān)管意識(shí)。2007年,隨著《中華人民共和國(guó)合伙企業(yè)法》的實(shí)施,有限合伙制作為一種風(fēng)險(xiǎn)投資企業(yè)的組織形式在我國(guó)已經(jīng)合法化。

Sah1man認(rèn)為,有限合伙制的契約通常會(huì)包含一些限制風(fēng)險(xiǎn)投資家行為的內(nèi)容,風(fēng)險(xiǎn)投資家在契約中負(fù)有對(duì)投資者信息披露的義務(wù),以實(shí)現(xiàn)對(duì)投資者進(jìn)行保護(hù)的目的。B1ack和Gi1son的研究表明,有限合伙制在解決信息不對(duì)稱方面具有優(yōu)勢(shì),并且指出成功的首次公開(kāi)發(fā)行成為反映投資家能力的一個(gè)信號(hào),首次公開(kāi)發(fā)行也成為投資家與資本提供者之間的信號(hào)傳遞機(jī)制。有限合伙制是在國(guó)外運(yùn)用得比較成功的一種風(fēng)險(xiǎn)投資企業(yè)的組織形式,是有效解決風(fēng)險(xiǎn)投資運(yùn)營(yíng)機(jī)制中“雙重委托代理問(wèn)題”的組織形式。如果有限合伙制能有效解決“雙重委托代理問(wèn)題”,那么風(fēng)險(xiǎn)投資家就應(yīng)該以有限合伙人利益最大化的方式來(lái)行事。

基于風(fēng)險(xiǎn)投資的“認(rèn)證效應(yīng)”和“監(jiān)督效應(yīng)”理論,風(fēng)險(xiǎn)投資支持的企業(yè)會(huì)確定更高的發(fā)行價(jià)格,從而降低抑價(jià)率。根據(jù)上文的分析,有政府背景的風(fēng)險(xiǎn)投資由于利益約束機(jī)制更差,從而會(huì)降低“認(rèn)證效應(yīng)”和“監(jiān)督效應(yīng)”,降低發(fā)行價(jià)格,提高抑價(jià)率;而有限合伙制風(fēng)險(xiǎn)投資,由于利益約束機(jī)制更強(qiáng),因而會(huì)提高“認(rèn)證效應(yīng)”和“監(jiān)督效應(yīng)”,提高發(fā)行價(jià)格,降低抑價(jià)率。因此,提出如下假設(shè)。

H1:與非政府背景的風(fēng)險(xiǎn)投資相比,有政府背景的風(fēng)險(xiǎn)投資會(huì)確定較低的發(fā)行價(jià)格,從而造成更高的抑價(jià)率。

H2:與非有限合伙制的風(fēng)險(xiǎn)投資相比,有限合伙制的風(fēng)險(xiǎn)投資會(huì)確定較高的發(fā)行價(jià)格,從而造成更低的抑價(jià)率。

三、實(shí)證分析

利用2009—2012年深交所創(chuàng)業(yè)板的數(shù)據(jù),對(duì)風(fēng)險(xiǎn)資本異質(zhì)性對(duì)企業(yè)IPO過(guò)程中的定價(jià)和抑價(jià)產(chǎn)生的影響,進(jìn)行實(shí)證分析。本文所選的樣本數(shù)據(jù),主要來(lái)自于深圳證券交易所網(wǎng)站發(fā)布的創(chuàng)業(yè)板上市公司《首次公開(kāi)發(fā)行股票上市公告書》及《首次公開(kāi)發(fā)行股票招股說(shuō)明書》中所披露的各種信息,以及聚源數(shù)據(jù)庫(kù)、投中集團(tuán)CVSource數(shù)據(jù)庫(kù)和ZBD清科數(shù)據(jù)庫(kù)。2009年10月至2012年年底,共有207家VC-backed企業(yè)登陸深圳創(chuàng)業(yè)板(剔除掉萬(wàn)福生科(300268)這個(gè)樣本)。

(一)發(fā)行市盈率的多元回歸

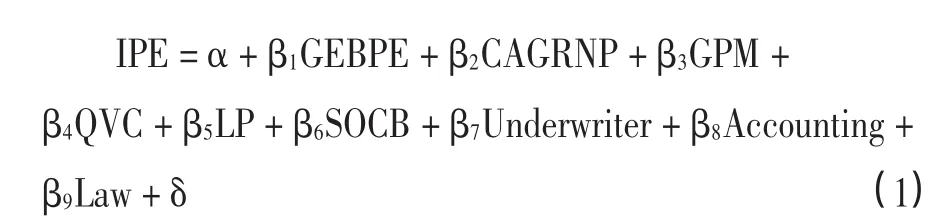

選取發(fā)行市盈率為企業(yè)IPO過(guò)程中發(fā)行定價(jià)的代理變量,建立發(fā)行市盈率(IPE)的多元回歸模型如下:

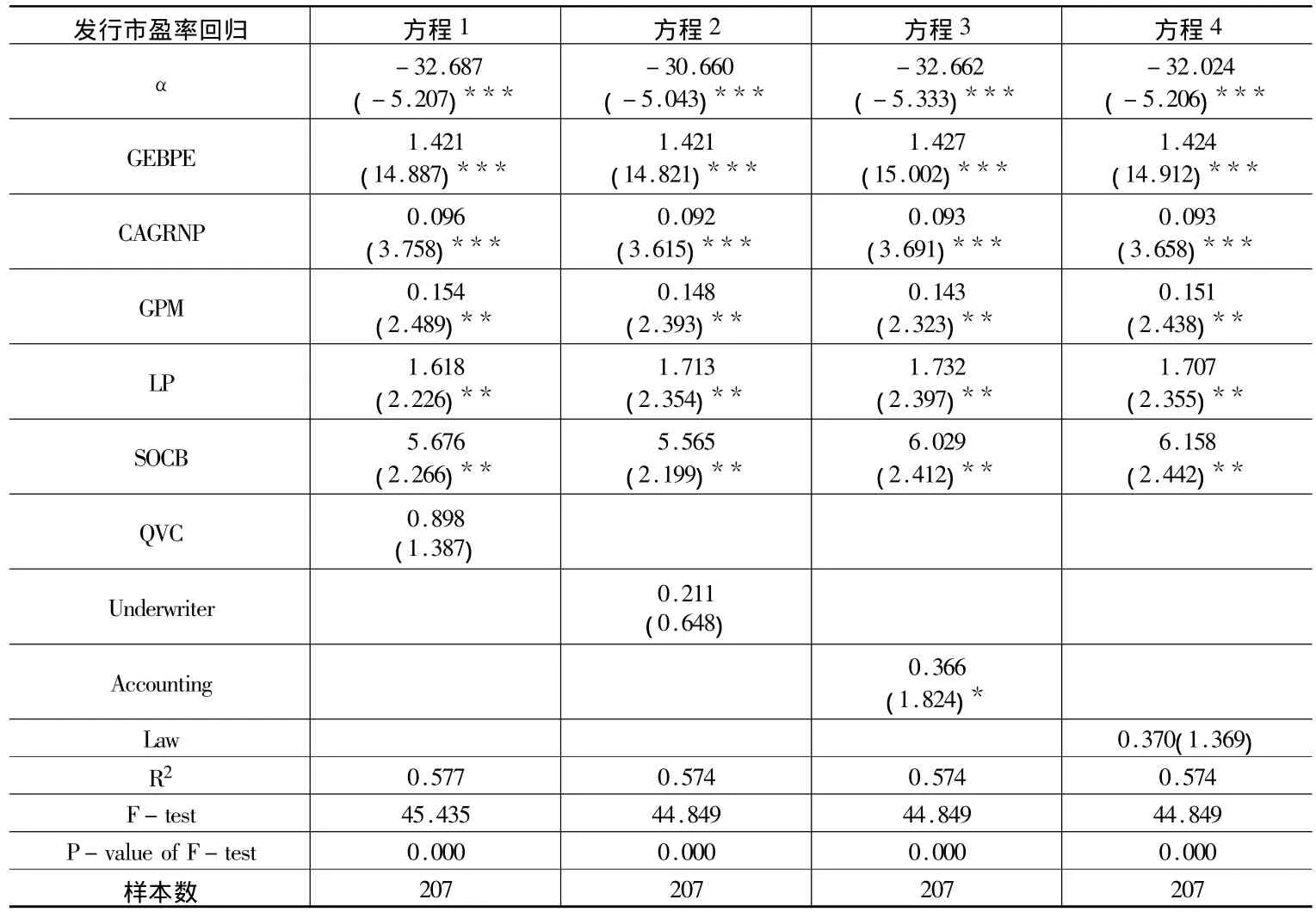

表1 發(fā)行市盈率的回歸結(jié)果

具體各變量為:(1)創(chuàng)業(yè)板市盈率(GEBPE),反映已上市公司股票的平均價(jià)格。(2)IPO前三年凈利潤(rùn)復(fù)合增長(zhǎng)率(CAGRNP),反映上市公司的成長(zhǎng)性。(3)銷售毛利率(GPM),反映公司的盈利能力。(4)風(fēng)險(xiǎn)資本在所投企業(yè)中的家數(shù)(QVC)。發(fā)行公司股東中風(fēng)險(xiǎn)投資的個(gè)數(shù)越多,說(shuō)明公司的發(fā)展?jié)摿υ胶茫髽I(yè)的發(fā)展?jié)摿υ酱螅袌?chǎng)對(duì)其的估值就越高,從而發(fā)行市盈率也就越高。(5)是否屬于有限合伙制(LP)。虛擬變量,如果IPO前入股創(chuàng)業(yè)板上市企業(yè)的所有風(fēng)險(xiǎn)投資機(jī)構(gòu)中,至少有一家是采用有限合伙制的組織形式就取值為1,如果沒(méi)有就取值為0。如果有限合伙制風(fēng)險(xiǎn)投資機(jī)構(gòu)具有更好的制度優(yōu)勢(shì),以風(fēng)險(xiǎn)投資機(jī)構(gòu)有限合伙人的利益最大化為行為方式,那么應(yīng)該在確保發(fā)行成功的基礎(chǔ)上極可能制定更高的發(fā)行價(jià)格。(6)是否具有政府資本背景(SOCB)。虛擬變量,如果IPO前入股創(chuàng)業(yè)板上市企業(yè)的所有風(fēng)險(xiǎn)投資機(jī)構(gòu)中,至少有一家屬于政府資本背景的就取值為1,如果沒(méi)有就取值為0。如果從所投企業(yè)上市后獲利的角度來(lái)考慮,有政府資本背景的風(fēng)險(xiǎn)投資機(jī)構(gòu)的利益機(jī)制偏弱,可能會(huì)確定偏低的發(fā)行價(jià)格。(7)主承銷商聲譽(yù)(Underwriter)。借鑒Megginson和Weiss提出的根據(jù)承銷商在證券承銷市場(chǎng)中的份額,作為衡量承銷商聲譽(yù)的標(biāo)準(zhǔn),由主承銷商2009—2012年的承銷市場(chǎng)份額來(lái)確定。(8)會(huì)計(jì)師事務(wù)所聲譽(yù)(Accounting),按照會(huì)計(jì)師事務(wù)所2009—2012年的參與承銷業(yè)務(wù)的市場(chǎng)份額來(lái)確定。(9)律師事務(wù)所聲譽(yù)(Law),按照律師事務(wù)所2009—2012年的參與承銷業(yè)務(wù)的市場(chǎng)份額來(lái)確定。

表1顯示了發(fā)行市盈率的回歸結(jié)果。有政府資本背景的風(fēng)險(xiǎn)投資機(jī)構(gòu),對(duì)創(chuàng)業(yè)板企業(yè)的一級(jí)市場(chǎng)定價(jià)也有顯著的正向影響,這個(gè)結(jié)果否定了H1假設(shè);有限合伙制的風(fēng)險(xiǎn)投資機(jī)構(gòu)對(duì)創(chuàng)業(yè)板企業(yè)的一級(jí)市場(chǎng)定價(jià)有顯著的正向影響,這個(gè)結(jié)果與H2假設(shè)一致。

(二)抑價(jià)率的多元回歸

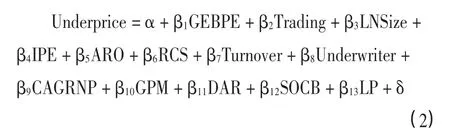

本文采取多因素線性模型來(lái)分析風(fēng)險(xiǎn)投資對(duì)抑價(jià)率的影響,建立抑價(jià)率回歸模型如下:

關(guān)于變量的說(shuō)明:(1)首日抑價(jià)(Underprice),采用未剔除大盤影響的抑價(jià)率。(2)創(chuàng)業(yè)板平均市盈率(GEBPE)。投資者在二級(jí)市場(chǎng)對(duì)個(gè)股的投資熱情會(huì)受到整個(gè)市場(chǎng)投資情緒的影響,一般而言,創(chuàng)業(yè)板平均市盈率越高,新股抑價(jià)的水平就越高。(3)是否屬于新交易制度(Trading),虛擬變量,以2012年3月7日為新舊交易制度的分割點(diǎn)。按照正常的邏輯,新交易制度應(yīng)該會(huì)降低新股的抑價(jià),即新交易制度與新股抑價(jià)呈反相關(guān)關(guān)系。(4)發(fā)行規(guī)模的自然對(duì)數(shù)(LNsize)。發(fā)行規(guī)模=發(fā)行量×發(fā)行價(jià)格,公司的發(fā)行規(guī)模越大,新股的抑價(jià)水平越低。(5)攤薄后的發(fā)行市盈率(IPE)。一般而言,新股的發(fā)行市盈率越高,其上市后的抑價(jià)幅度將越小。(6)網(wǎng)上申購(gòu)中簽率 (ARO),主要反映投資者對(duì)新股的需求狀況。(7)首日上市流通股比例(RCS)。首日上市比例越高,那么,在發(fā)行數(shù)量不變的前提下,市場(chǎng)上可流通的股票將越多,因此新股的抑價(jià)幅度將越小。(8)首日換手率(Turnover),主要用于反映新股在二級(jí)市場(chǎng)的交易狀況。一般來(lái)說(shuō),新股上市首日的漲幅越大,新股的換手率也越高。(9)主承銷商聲譽(yù)(Underwriter)。Booth和Smith認(rèn)為,承銷商的聲譽(yù)越高,其所承銷的新股的抑價(jià)水平將比低聲譽(yù)的承銷商所承銷的新股抑價(jià)水平低。(10)凈利潤(rùn)復(fù)合增長(zhǎng)率 (CAGRNP),選取發(fā)行前三年的凈利潤(rùn)復(fù)合增長(zhǎng)率代表公司的成長(zhǎng)性。(11)銷售毛利率(GPM),選取發(fā)行前一年的銷售毛利率代表公司的業(yè)務(wù)能力,銷售毛利率越高,公司的內(nèi)在價(jià)值也就越高,在二級(jí)市場(chǎng)有效的前提下,銷售毛利率與新股抑價(jià)之間呈正向關(guān)系。(12)資產(chǎn)負(fù)債率(DAR),選取上市前一年的資產(chǎn)負(fù)債率代表企業(yè)的財(cái)務(wù)風(fēng)險(xiǎn)。(13)是否具有政府資本背景(SOCB)。虛擬變量,如果IPO前入股企業(yè)的所有風(fēng)險(xiǎn)投資機(jī)構(gòu)中至少有一家是政府資本背景的就取值為1,如果沒(méi)有就取值為0。(14)是否有限合伙制(LP)。虛擬變量,如果IPO前入股企業(yè)的所有風(fēng)險(xiǎn)投資機(jī)構(gòu)中至少有一家是采用有限合伙制的組織形式就取值為1,如果沒(méi)有就取值為0。有限合伙制的風(fēng)險(xiǎn)投資機(jī)構(gòu),比公司制的風(fēng)險(xiǎn)投資機(jī)構(gòu)具有更強(qiáng)的利益機(jī)制。

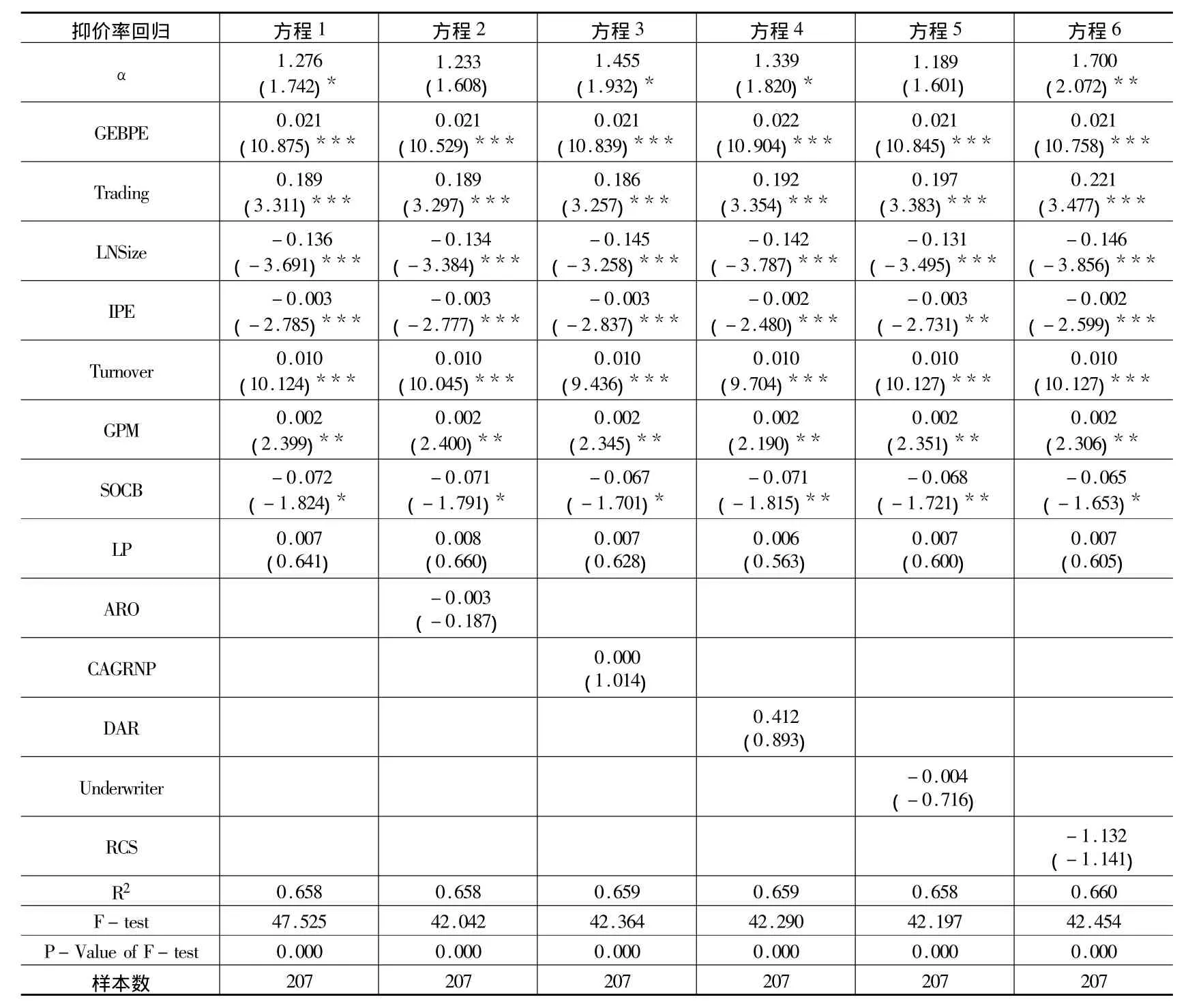

表2 抑價(jià)率回歸結(jié)果

回歸分析的結(jié)果如表2所示。有政府資本背景的VC-backed企業(yè),抑價(jià)率更低,這個(gè)結(jié)果否定了H1假設(shè);有限合伙制的風(fēng)險(xiǎn)投資機(jī)構(gòu)對(duì)VC-backed企業(yè)抑價(jià)率的影響不顯著。

四、結(jié)論與建議

通過(guò)對(duì)創(chuàng)業(yè)板有風(fēng)險(xiǎn)投資支持的207家上市企業(yè)做的實(shí)證檢驗(yàn)發(fā)現(xiàn):風(fēng)險(xiǎn)投資的異質(zhì)性能顯著影響認(rèn)證效應(yīng)和監(jiān)督效應(yīng)。有政府資本背景的風(fēng)險(xiǎn)投資機(jī)構(gòu),能顯著提高企業(yè)在一級(jí)市場(chǎng)的發(fā)行市盈率,并顯著降低二級(jí)市場(chǎng)的抑價(jià)率;有限合伙制的風(fēng)險(xiǎn)投資機(jī)構(gòu),也能顯著提高企業(yè)在一級(jí)市場(chǎng)的發(fā)行市盈率,但對(duì)二級(jí)市場(chǎng)抑價(jià)率的影響并不顯著。

對(duì)于以上結(jié)論可能的解釋為:第一,我國(guó)有政府資本背景的風(fēng)險(xiǎn)投資機(jī)構(gòu)的發(fā)展時(shí)間較長(zhǎng),經(jīng)驗(yàn)更豐富,經(jīng)濟(jì)實(shí)力更強(qiáng),對(duì)所投企業(yè)的IPO過(guò)程,能較好地發(fā)揮“認(rèn)證監(jiān)督效應(yīng)”。在我國(guó),第一批風(fēng)險(xiǎn)投資機(jī)構(gòu)就是由各級(jí)政府出資設(shè)立的,比如國(guó)內(nèi)第一家風(fēng)險(xiǎn)投資公司“中國(guó)新技術(shù)創(chuàng)業(yè)投資公司”,還有北京創(chuàng)投、上海創(chuàng)投、蘇州高新投、深圳創(chuàng)投等。相比而言,國(guó)內(nèi)的民營(yíng)風(fēng)險(xiǎn)投資機(jī)構(gòu)的成長(zhǎng)時(shí)間還不夠長(zhǎng),資本相對(duì)更少。第二,國(guó)內(nèi)絕大部分證券公司都具有政府背景,同樣的背景使得有政府資本背景的風(fēng)險(xiǎn)投資機(jī)構(gòu)與主承銷商的合作時(shí)間更長(zhǎng),合作機(jī)會(huì)更多,更有利于風(fēng)險(xiǎn)投資發(fā)揮“認(rèn)證監(jiān)督效應(yīng)”。第三,目前,在有政府背景的風(fēng)險(xiǎn)投資機(jī)構(gòu)中,真正充當(dāng)引導(dǎo)資本角色的非常少,大部分機(jī)構(gòu)風(fēng)險(xiǎn)投資的利益激勵(lì)機(jī)制與有民營(yíng)和外資背景的風(fēng)險(xiǎn)投資是近似的。

有限合伙制風(fēng)險(xiǎn)投資企業(yè)對(duì)抑價(jià)率的影響不顯著,主要是因?yàn)橛邢藓匣镏圃谖覈?guó)合法化的時(shí)間還不長(zhǎng),有限合伙制的優(yōu)勢(shì)還不明顯。所以目前采用了有限合伙制的風(fēng)險(xiǎn)投資,還不能對(duì)新股首日抑價(jià)率產(chǎn)生顯著的影響。

基于本研究的結(jié)論,我們提出以下政策建議。

首先,鼓勵(lì)和規(guī)范風(fēng)險(xiǎn)投資和股權(quán)投資行業(yè)的健康有序發(fā)展。風(fēng)險(xiǎn)投資不僅可以給企業(yè)帶來(lái)持續(xù)的發(fā)展資金,而且能夠分擔(dān)企業(yè)發(fā)展中的風(fēng)險(xiǎn),給企業(yè)帶來(lái)更優(yōu)化的股權(quán)結(jié)構(gòu)以及更多的管理經(jīng)驗(yàn)。因此,相關(guān)管理部門應(yīng)鼓勵(lì)風(fēng)險(xiǎn)投資和股權(quán)投資行業(yè)的積極發(fā)展,建立合理的管理制度,規(guī)范行業(yè)發(fā)展,特別是在風(fēng)險(xiǎn)投資的經(jīng)營(yíng)組織形式和資金來(lái)源方面,建立有利于有限合伙制的稅收制度。

其次,鼓勵(lì)風(fēng)險(xiǎn)投資的多渠道資金來(lái)源,培育風(fēng)險(xiǎn)投資家市場(chǎng)。由于風(fēng)險(xiǎn)投資的高風(fēng)險(xiǎn)屬性,以及雙重代理屬性,政府不應(yīng)該成為風(fēng)險(xiǎn)投資的運(yùn)作主體,而應(yīng)鼓勵(lì)民營(yíng)資本和海外資本進(jìn)入風(fēng)險(xiǎn)投資領(lǐng)域。政府可以為風(fēng)險(xiǎn)投資提供相關(guān)的教育培訓(xùn)、信息或技術(shù)服務(wù)、投資補(bǔ)貼等,這些外在激勵(lì)機(jī)制也能增大創(chuàng)業(yè)企業(yè)的成功概率。風(fēng)險(xiǎn)投資家是風(fēng)險(xiǎn)投資的靈魂,但我國(guó)還沒(méi)有建立起有效的風(fēng)險(xiǎn)投資家市場(chǎng),有政府資本背景的風(fēng)險(xiǎn)投資公司經(jīng)理不是通過(guò)風(fēng)險(xiǎn)投資家市場(chǎng)來(lái)配置,而是通過(guò)行政任命或推薦產(chǎn)生,聲譽(yù)等市場(chǎng)信號(hào)未能發(fā)揮應(yīng)有的作用。為此,必須培育我國(guó)的風(fēng)險(xiǎn)投資家市場(chǎng),形成一種公正的、有競(jìng)爭(zhēng)性的風(fēng)險(xiǎn)投資家篩選淘汰機(jī)制。

最后,嚴(yán)打創(chuàng)業(yè)板資本市場(chǎng)過(guò)度投機(jī)行為,繼續(xù)探索新股交易制度,降低IPO抑價(jià)水平。創(chuàng)業(yè)板企業(yè)多為中小型企業(yè),由于創(chuàng)業(yè)板的發(fā)行制度和交易制度還不完善,進(jìn)而導(dǎo)致首日IPO抑價(jià)率過(guò)高。因此,要對(duì)一級(jí)市場(chǎng)定價(jià)采取更加合理的政策,規(guī)范、完善和引導(dǎo)創(chuàng)業(yè)板二級(jí)市場(chǎng)的交易,通過(guò)降低創(chuàng)業(yè)板IPO抑價(jià)水平,擴(kuò)大有利于高新技術(shù)企業(yè)融資的平臺(tái),創(chuàng)造有利于風(fēng)險(xiǎn)投資的退出平臺(tái),促進(jìn)高新技術(shù)產(chǎn)業(yè)發(fā)展,推動(dòng)科技創(chuàng)新。

[1]Bruton,Garry D.a(chǎn)nd David Ah1strom.An Institutiona1 View of China’s Venture Capita1 Industry, Exp1aining the Differences between China and the West.Journal of Business Venturing, 2003, Vo1.18.

[2]Barry,Christopher B., et a1.The Ro1e of Venture Capita1 in the Creation of Pub1ic Companies:Evidence from the Going Pub1ic Process.Journal of Financial Economics,1990, Vo1.27.

[3]Megginson,Wi11iam L.a(chǎn)nd Kath1een A.Weiss.Venture Capita1ist Certification in Initia1 Pub1ic Offerings.The Journal of Finance,1991,Vo.46.

[4]Lerner,J.When Bureaucrats Meet Entrepreneurs:the Design of Effective Pub1ic Venture Capita1 Programs.Ecomonic Journal,2002,Vo1.112.

[5]Brander,James A.Government Sponsored versus Private Venture Capita1:Canadian Evidence.NBER Working Paper,2008, No.14029.

[6]張凌宇.創(chuàng)業(yè)投資機(jī)構(gòu)對(duì)其支持企業(yè)IPO抑價(jià)度的影響[J].產(chǎn)業(yè)經(jīng)濟(jì)研究,2006,(6).

[7]談毅,路海天,高天勝.風(fēng)險(xiǎn)投資參與對(duì)中小企業(yè)板上市公司的影響[J].證券市場(chǎng)導(dǎo)報(bào),2009,(5).

[8]張豐.創(chuàng)業(yè)投資對(duì)中小企業(yè)板 IPO影響的實(shí)證研究[J].經(jīng)濟(jì)與管理研究,2009,(5).

[9]寇祥河,潘嵐,丁春樂(lè).風(fēng)險(xiǎn)投資在中小企業(yè)IPO中的功效研究[J].證券市場(chǎng)導(dǎo)報(bào),2009,(5).

[10]張學(xué)勇,廖理.風(fēng)險(xiǎn)投資背景與公司IPO:市場(chǎng)表現(xiàn)與內(nèi)在機(jī)理[J].經(jīng)濟(jì)研究,2011,(6).

[11]黎紅,劉文麗.創(chuàng)業(yè)板上市公司財(cái)務(wù)風(fēng)險(xiǎn)識(shí)別及應(yīng)對(duì)研究[J].湖南財(cái)政經(jīng)濟(jì)學(xué)院學(xué)報(bào),2013,(1).

[12]陳偉.風(fēng)險(xiǎn)投資的異質(zhì)性會(huì)影響認(rèn)證作用嗎?——理論與實(shí)證研究[J].投資研究,2013,(6).

[13]Sah1man W.The Structure and Governance of Venture - Capita1 Organizations.Jouranl of Financial Economics,1990,Vo1.27.

[14]B1ack,Bernard S.a(chǎn)nd Rona1d J Gi1son.Venture Capita1 and the Structure of Capita1 Markets:Banks versus stock Markets.Journal of Financial Economics,1998,Vo1.47.

[15]Booth,James R.a(chǎn)nd Richard L.Smith.Capita1 Raising,Underwriting and the Certification Hypothesis.Journal of FinancialEconomics,1986,Vo1.15.

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

汽車工程師(2021年12期)2022-01-17 02:29:54

當(dāng)代陜西(2020年14期)2021-01-08 09:30:42

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

奧秘(創(chuàng)新大賽)(2020年7期)2020-07-27 08:26:32

貴州師范學(xué)院學(xué)報(bào)(2016年4期)2016-12-01 03:54:07