國際油運市場2013年回顧與2014年展望

2014-11-14 03:19:58中海油輪運輸有限公司鄒葵

世界海運 2014年2期

關鍵詞:經濟

中海油輪運輸有限公司 鄒葵

一、2013年國際油運市場回顧

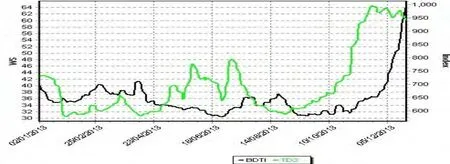

2013年油船市場供過于求的基本局面無力改善,運價走勢依舊讓人扼腕。全年國際黑油綜合運價指數(BDTI)絕大多數時間都在700點以下匍匐前進,在進入12月以后,才一躍而起,走出難能可貴的陡峭直升勢頭。BDTI全年平均641.92點,低于去年同期的平均值719.3點,全年最低577點,最高997點(圖1)。

圖1 波羅的海黑油運價指數

在運力過剩的壓制、美國進口原油持續下降以及煉廠展開維修保養的影響下,與中國相關的中東至日本(TD3)航線從年初就開始步步下探,該航線日收益也在1月末轉為負數,雖然在3月中旬行情回升,但曇花一現,又回落虧損,5月份隨著亞洲貨盤的集中進入以及中國港口出現堵塞現象,船東趁勢拉抬運價,在5月至7月期間該航線運價呈現駝峰態勢,但過剩的運力還是將日收益在8月份再次拉跌至負數,第四季度,北半球冬季來臨,中韓貨盤上升明顯,船東積極推漲,市場呈現出量價齊升的走勢,運價在屢創年度記錄后保持高位震蕩。2013年TD3運價指數全年平均為WS40.22,最高64.58,最低30.44;該航線日收益平均值為12010美元,最高53811美元,最低為負7694美元。

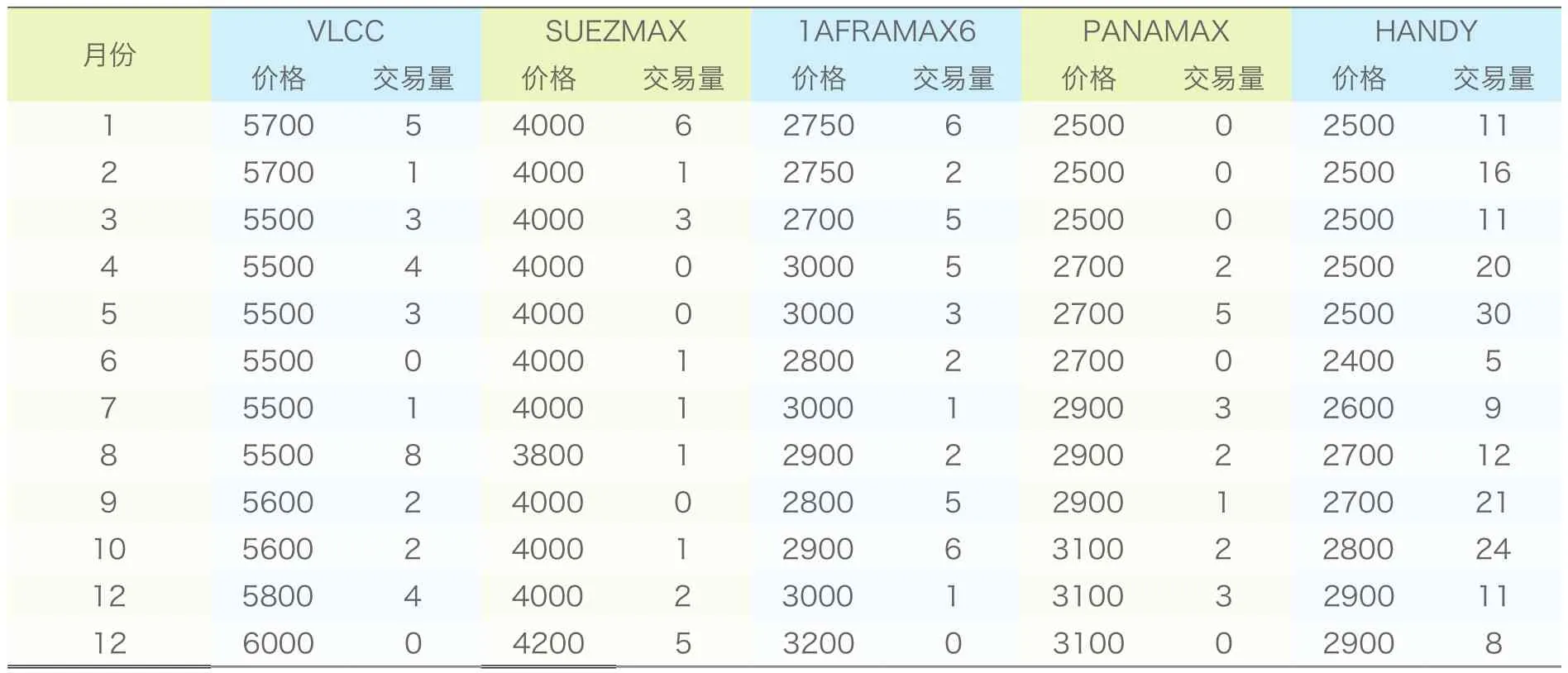

2013年油船各船型的收益同比有升有降(見表1),其中VLCC和SUEZMAX的日收益同比分別下降15.1%和13.0%,而AFRAMAX和MR型油船的日收益則同比上升6.9%和26.0%。成品油運輸興起是今年油船運輸市場難得的亮點,7月份,適用于成品油運輸的MR型油船日租金平均為15325美元,而同期VLCC日租金僅為6838美元,自1997年以來,MR型成品油油船運費首次超過VLCC。

表1 油船各船型日收益情況表

縱觀2013年全年油運市場,主要呈現以下特點:

1.全球經濟增長緩慢,石油需求相對疲軟

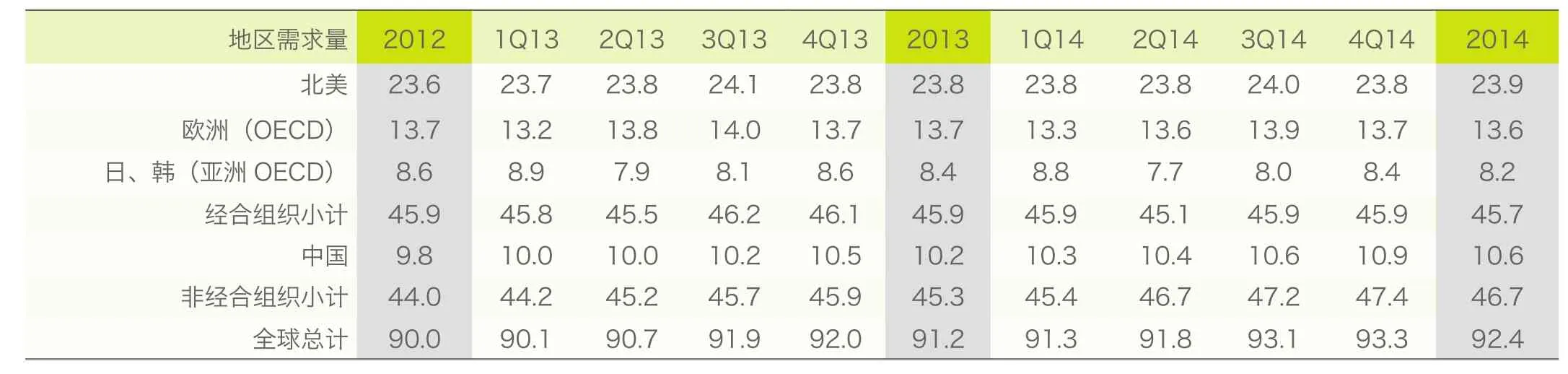

2013年以來,美日等發達國家經濟開始復蘇,歐盟依然在努力走出危機陰影,新興經濟體國家經濟增速減緩,全球石油需求緩慢增長(見表2)。經濟合作與發展組織(OECD)報告稱,世界經濟將繼續溫和復蘇,2013年和2014年增長預期分別為2.7%和3.6%。新興市場增速放緩,但主要發展中國家2013年的經濟增長速度繼續超過發達國家,發展中國家仍是全球經濟增長的主要驅動力。聯合國貿易組織報告稱,2013年發展中國家的增長速度可達到4%~4.5%,而發達國家的增長只有1%;從整體來看,發展中國家經濟增長的推動力“主要來自內需,而不是出口”,在發達國家需求不景氣的外部環境下,發展中國家的增長速度不可避免地放緩,對石油的需求也同步放緩。

基于歐洲和美國近期數據表現良好,國際能源機構(IEA)在其2013年12月報告中,將2013年全球原油需求增量預估上修14.5萬桶,至120萬桶/天,將2014年需求增量預估亦上修11萬桶,同樣至120萬桶/天,IEA預計2013年全球石油需求為9120萬桶/天,2014年為9240萬桶/天。雖然美國2013年石油需求較2012年有所增加,但總的OECD國家2013年石油需求略低于2012年,為4590萬桶/天;非OECD國家在2013年的需求達到4528萬桶/天,比2012年4403萬桶的日需求量增加2.84%。

2.非OPEC國家石油增產顯著,國際油價先抑后揚

歐美制裁伊朗、伊拉克油田生產遭遇技術問題、國際地緣政局不穩及惡劣天氣等重重因素導致歐佩克(OPEC)2013年石油產量下降(見圖2)。非OPEC國家成為全球石油產量增長的主力,隨著頁巖油生產的快速發展,北美成為全球石油產量增長最快的地區;俄羅斯也在努力穩固其傳統西方國家市場的同時,大力發展東西伯利亞油氣產量和相應的基礎設施建設,不斷向遠東國家石油市場擴展;巴西、阿根廷等拉美國家石油產業發展速度加快,不斷有重大油田發現,探明油氣儲量增加;非洲一些石油生產國家的石油市場也在不斷發展,國際化水平不斷提高。

圖2 世界石油供應量及歐佩克原油產量

2013年以來,國際油價先抑后揚,運行區間大幅收窄,底部位置明顯抬高。上半年,世界經濟復蘇乏力,特別是新興經濟體經濟大幅減速,全球石油需求不旺,中東北非等主要產油地區地緣政治局勢相對平靜,國際油價在年內相對低位窄幅震蕩。7月份隨著夏季用油高峰期、中國經濟企穩回升以及國際地緣政局動蕩等因素影響,國際油價出現大幅上漲態勢。整個三季度國際油價在相對高位運行。隨著地緣政治風險緩和以及美債上限等問題影響全球經濟復蘇前景,四季度國際油價高位回落。WTI和布倫特原油期價峰谷波幅由上年的40%收窄至20%多。WTI油價峰值與上年基本持平,而最低價位較上年抬升了9美元;Brent油價峰值回落7美元,而最低價位則抬升8美元。2013年WTI原油現貨年均價為98.02美元/桶,同比上升3.8美元/桶,而布倫特現貨年均價為108.66美元/桶,同比下降3美元/桶。2013年布倫特與WTI油價差平均值同比收窄6.83美元/桶。

表2 全球各地區原油需求量 百萬桶/天

3.中國經濟增速放緩,原油需求依然強勁

根據中國國務院日前一份報告顯示,預計2013年中國經濟同比增長7.6%,這將是中國自1999年以來的最慢增速(該年中國經濟增長7.6%),也低于2012年7.8%的增速。不過,即便經濟增速放緩,作為全球第二大經濟體,其經濟規模依舊相當驚人,對資源需求依然強勁。隨著中國人口的增長,以及工業化、城市化、市場化的發展,中國的能源需求總量呈現出不可遏制的增長趨勢,中國新增石油消費需求居全球第一,內部供應無法滿足這種日益增長的需求,對外部資源產生強烈訴求。近20年來,中國的原油對外依存度節節攀升。日前,麥肯茲公司發布報告稱,2017年中國將超過美國成為世界最大原油進口國,該報告還預計,到2020年,中國每日進口原油將達920萬桶。中國中化集團也預測,到2020年,中國石油需求總量可能超過7億t,其中有2/3都要依賴進口。

早在1993年,中國就提出利用“兩種資源、兩個方式”來發展中國油氣產業。整整20年,中國油氣企業在“走出去”的過程中遭遇過慘痛的失敗,也取得了不可忽視的成績,中國企業“走出去”已不再是簡單地直接獲取資源,而是以國際油氣供應商的身份深度參與全球油氣分工和能源治理,其涉及的區域也由風險地區擴至發達國家,北美、澳大利亞等發達國家市場大門也為中國企業開啟。據統計,2012年中國海外油氣權益產量首次突破9000萬t,預計2013年將突破1億t。《華爾街日報》表示,中國石油巨頭繼續在全球范圍搜尋能源和資源,以滿足年增速超過7%的中國經濟的需求。12月8日,中國海關總署公布的數據顯示,2013年11月,中國進口原油2356萬t,相當于576萬桶/天,同比增長0.7%,環比增長約15%。2013年1月-11月,中國累計進口原油25,518萬t,同比增長3.2%。

4.運力增速下降,大型油船占新交付運力比重降低

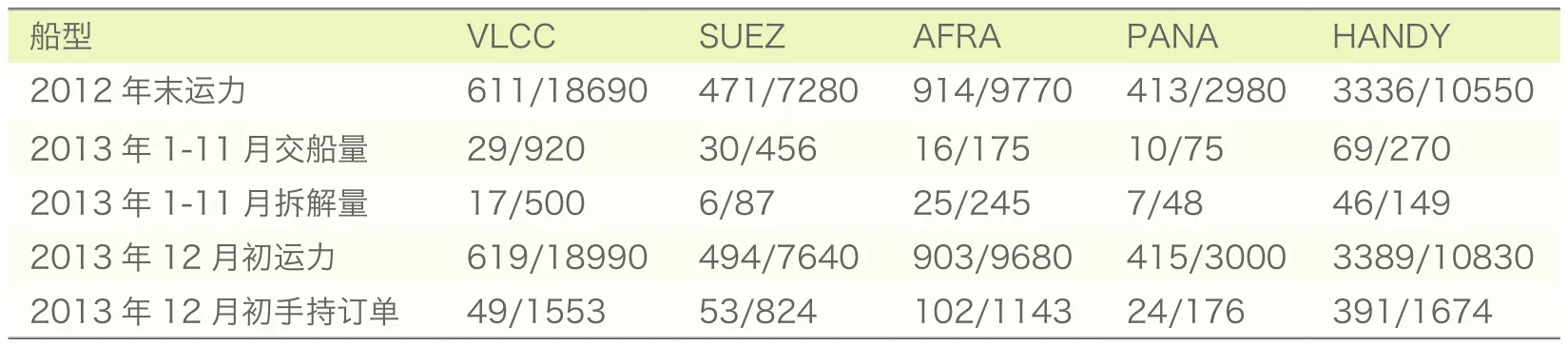

根據克拉克森統計數據,至2013年12月,全球油船船隊(萬噸以上)總量為5820艘,50140萬載重噸,與上年同期相比,船舶數量增加1.1%,總載重噸增加1.9%,增速分別低于前一年同期的 1.8%和 3.7%。2013年前 11個月 VLCC、SUEZMAX、AFRAMAX、PANAMAX、以及HANDY等各船型的凈增長量分別為8艘、23艘、11艘、2艘和53艘,和2012年同期增量31艘、25艘、2艘、9艘和48艘相比,除HANDY型外,凈增量都在減少,其中AFRANMAX型油船的凈增量為負,大型油船VLCC和SUEZMAX的新增數量占新增總數36%,和去年同期相比,新交付油船中大型油船所占比重下降了13個百分點(見表3)。

表3 2013年油船各船型運力增減變化 艘/萬載重噸

5.新造船市場訂單增加,船價呈復蘇態勢

2013年來,不少現金流充足的公司抄底買船,在節能高效船舶熱潮和政府扶持等因素影響下,沉寂已久的造船市場終于傳出一些“好聲音”。船價探底是造船訂單增加的主因之一,不管是船企還是船東,都認為船價不太可能再往下降。雖然2013年新接訂單量出現一定反彈,但船企成本壓力增大,效益下降矛盾突出,船市復蘇仍不可期。在原油油輪市場持續萎靡不振的現狀下,成品油輪市場卻欣欣向榮,中東地區煉油能力增強,新興市場發展刺激成品油進口需求倍增,種種利好讓油船運輸市場的大鱷們按耐不住,成品油輪手持訂單持續上升。

2013年全球萬噸以上的油船新訂單總數307艘,2331.6萬載重噸,艘數同比上升86.1%,噸位同比上升67.5%(見表4)。2013年油船新造船價格先降后升,至年末油船新船造價為485.20美元/載重噸,與年初相比,回升5.5%。VLCC新船造價由年初的9200萬美元,升至9400萬美元;SUEZMAX新船造價由年初的5650萬美元,升至5950萬美元;AFRAMAX新船造價由年初的4750萬美元,升至5225萬美元;PANAMAX新船造價由年初的4050萬美元,升至4300萬美元;MR新船造價由年初的3350萬美元,升至3475萬美元。

6.二手油船市場交易回暖,量價齊升

表4 油船新訂單情況 艘/萬載重噸

二手船價格波動基本與新船價格波動呈同周期態勢,2013年以來,油船二手市場交易價格亦呈現觸底回升態勢,各船型的二手交易量和去年同期相比,也有所增長(見表5)。5年船齡的 VLCC、SUEZMAX、AFRAMAX、PANAMAX以及HANDY型油船的二手價格分別比年初上升5.3%、5.0%、16.4%、24.0%和16.0%。2013年全年VLCC型船舶共成交33艘,同比增加12艘;SUEZMAX型船舶共成交21艘,同比增加12艘;AFRAMAX型船舶成交38艘,同比增加3艘;PANAMAX型船舶成交18艘,同比增加7艘;HANDY成交178艘,同比增加41艘。

表5中二手船價皆以5年船齡船舶計,VLCC為31萬t級、SUEZMAX為16萬t級、AFRAMAX為10.5萬t級、PANAMAX為有涂層的7.3萬t級、HANDY為4.7萬t級成品油船。

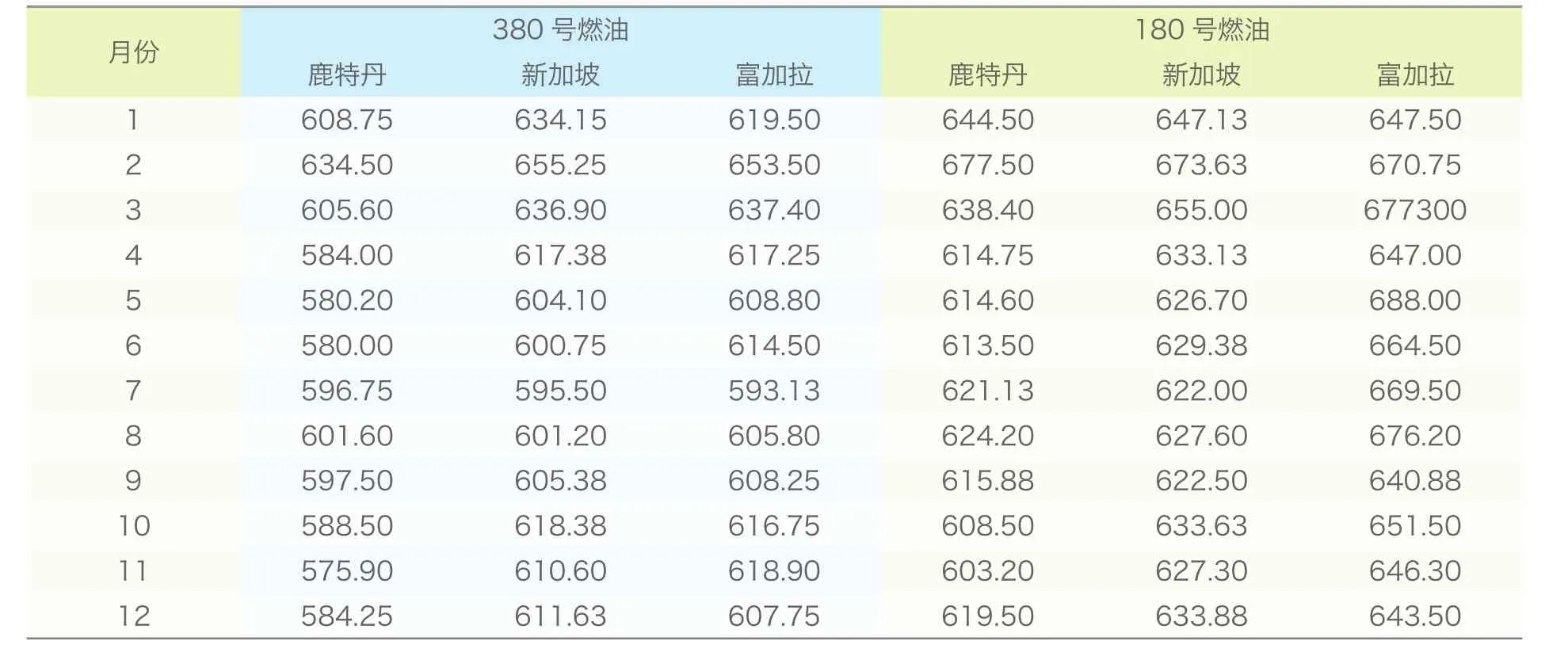

7.燃油價格高位運行,船東營運困難

近幾年,航運市場持續蕭條,燃油價格居高不下,使得船東面對“重負”顯得體力不支,“節約成本”成為航運企業生存發展至關重要的舉措,如何節約燃油,已經成為航運界苦思冥想的大事。2013年,燃油價格仍保持在高位運行(見表6),至2013年末,鹿特丹、新加坡和富加拉(FUJAIRAH)380號燃油價格和年初相比分別下降4.02%,3.55%、1.90%、3.88%、2.05%和 0.62%,但和 2012年同期水平相比,仍分別高出1.5美元/t、5.25美元/t、2.75美元/t、7.5美元/t、13美元/t、23.62美元/t。油價雖有反復,但中長期將總體走高的態勢已成為市場共識,在低迷市場下,油價成為壓垮不少企業的最后一根稻草。

表5 2013年各船型二手油船交易價格和交易量 萬美元

表6 2013年船用燃油價格 美元/t

二、2014年國際油船市場展望

展望2014年,世界經濟延續總體緩慢復蘇態勢,發達國家與新興經濟體資產價格走勢將繼續分化,新興經濟體下行壓力較大,債務問題仍長期困擾發達國家,將對石油需求增長形成制約,石油供給將保持寬松狀態,國際油價運行區間有望下移。油船運輸市場供需基本局面無法在短期內改善,復蘇仍需時日。

1.全球經濟溫和增長,石油需求保持穩定

2014年,全球經濟有望繼續溫和增長,發達國家經濟結構調整取得一定進展,經濟復蘇態勢比較穩健,歐美等國經濟有望進一步好轉,但美國債務上限以及歐債問題難以得到根本解決;新興和發展中經濟體經濟減速壓力依然較大,部分國家內部增長動力疲弱,結構問題突出;美聯儲退出量化寬松政策可能引發金融市場震蕩,對新興和發展中經濟體沖擊較大;總體來看,2014年世界經濟難有根本性改善,經濟增長有望比2013年略升。根據IMF《世界經濟展望》秋季報告預測,2014年世界經濟將增長3.6%,較2013年提高0.7個百分點,其中發達經濟體增長2%,新興和發展中經濟體增長5.1%。

在全球經濟溫和增長的情況下,2014年全球石油需求將保持穩步增長態勢。雖然發達國家復蘇勢頭較好,但其對石油需求的拉動有限,而新興和發展中國家經濟下行壓力較大,會在一定程度上拖累石油需求增量。考慮到中國新一輪改革將支撐中國經濟繼續保持較高增長,中東國家國內石油需求增長較快,俄羅斯、巴西等國家石油需求也將較快增長,非OECD國家石油需求仍將保持較快的增長勢頭,預計2014年非OECD國家石油需求將比2013年增加150萬桶/天。其中亞太地區增幅最大,增長70萬桶/天;其次是中東和拉美,分別增長20萬桶/天和20萬桶/天。

2.全球石油供給增長較快,國際油價高位承壓

2014年世界石油供應將保持充裕,剩余產能大幅提高。非OPEC供應將保持較快增長。預計2014年非OPEC國家產量增幅為120~180萬桶/天,高于2013年的130萬桶/天的增幅,增長主要來源于北美致密油、加拿大油砂油、巴西深海石油。其中,美國原油產量將增長90萬桶/天,加拿大和巴西原油產量將分別增長15萬桶/天和20萬桶/天。此外,俄羅斯和哥倫比亞原油產量將分別增長15萬桶/天和10萬桶/天。總體來看,預計2014年非OPEC石油產量的增長將連續第二年超過石油需求增長,在OPEC產量變化不大的情況下,預計2014年世界石油供應足以滿足石油需求,還將富余100萬桶/天。在供應富裕的情況下,預計OPEC剩余產能將從2013年的220萬桶/天升至340萬桶/天,增加120萬桶/天,市場應對供應中斷的能力將顯著增強。

剩余產能保持較大規模有助于穩定國際市場油價,2014年市場供需寬松局勢仍將持續,基本局面使國際油價承壓,美國退出寬松貨幣政策也將抑制國際油價走高,地緣政治局勢有望緩和、對國際油價的影響也將弱化。總體來看,預計以布倫特為代表的國際油價將小幅回落,布倫特原油年均價預計為100~108美元/桶。但在美國經濟超預期增長、美國運輸瓶頸明顯改善的帶動下,代表美國市場的WTI原油價格將與國際油價走勢背離,出現上漲,預計WTI原油年均價為97~105美元/桶。

3.運力供需基本面難改,成品油船供給加速

根據克拉克森數據,2014年萬t以上的油輪總的新交付量將達到279艘/2620萬載重噸,高于2013年的交付量199艘/2256萬載重噸(見表7)。從船型結構來看,VLCC和SUEZMAX型油船的交付量將會有所減少,而其他幾種噸位較小船型的新交付量都將上升,且成品油船將占新增量較大比例,LR2、LR1和MR型成品油船的新交付量將分別達到18艘、8艘和139艘。全球煉油市場的轉移以及發展中國家需求的增加,帶來新的油船貿易需求,促進了成品油運輸的興起,市場普遍認為成品油船運輸前景廣闊。自2013年以來,成品油船運輸業正享受難得的發展良機,但隨著大批新造船訂單投向船廠,行業中長期發展良好的預期隨時有被改寫的風險。

表7 油船各船型交船量情況 艘/萬DWT

三、結語

航運業的復雜性使得準確預測十分困難,船型、船齡、貨物、航線等許多變量均有可能影響費率。世界經濟復蘇緩慢,運力依然嚴重過剩,航運市場供求關系未得到根本扭轉或改善,繁榮年代簽下的大量新船訂單仍然在建,抄底而入的訂單更加令人擔憂,成品油船市場呈現好轉態勢,雖然航運業面臨轉折點的預感越來越強烈,但在2014年內這一轉折出現的可能性不大,市場普遍對2014年的航運市場持謹慎樂觀態度。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33