產品負面報道的金融加速器效應實證分析——以三鹿毒奶粉事件溢出效應為例

2014-11-21 08:36:00屈耀輝杜亞斌傅元略

華東經濟管理 2014年1期

屈耀輝,杜亞斌,傅元略

(1.南京大學 經濟學院,江蘇 南京 210093;2.廈門大學 管理學院,福建 廈門 361005)

一、引 言

“巨能鈣有毒”風波、“臺灣塑化劑”事件、“雙匯瘦肉精”風暴、“豐田剎車門”丑聞、“三鹿毒奶粉”危機……,近年來頻頻出現的產品負面報道借助網絡、手機等新媒介零時差迅速擴散,不僅引起了消費者的恐慌,而且由此相繼滋生的“大眾不信任情緒”和“資產負債表惡化”進一步產生溢出效應,對與其相關的甚至不相關的健康企業形成一波又一波的負向沖擊,這表現為:一方面由于大眾不信任情緒蔓延引發的銷售下降給健康企業造成巨大的經濟損失和聲譽損失,另一方面由于資產負債表鏈式惡化導致宏觀經濟發生劇烈持續地波動,形成所謂的“小沖擊、大波動”的金融加速器效應。

所謂金融加速器效應,依據Bernanke等(1996)[1]的解釋,是指由于信貸市場上的信息不對稱導致了額外的代理成本,而代理成本的大小又取決于企業資本金的充足與否;在這種關系下,外來小的擾動就能通過影響企業資本金來影響代理成本的高低,最終對投資和產出產生放大效果。金融加速器效應一般有三個特點:一是企業投資支出會受到企業資產負債表狀況的影響;二是經濟下降時期資產負債表狀況對投資支出影響更大;三是小企業的金融加速器效應更明顯。金融加速器的作用機制的關鍵是“外部融資溢價”與借貸人的“凈值”之間的負向關系。

為降低外部融資溢價,企業通常會以資產做抵押來降低借貸雙方的信息不對稱程度,因此,企業的凈值越大,越有利于緩解信息不對稱,從而獲得較便宜的貸款。而產品負面報道的株連效應無疑會導致健康企業的“凈值”下降,這是因為:一方面產品負面報道引發的大眾部信任情緒蔓延會導致健康企業的銷售下降進而現金流減少,另一方面產品負面報道會引發資產價格下跌并通過價格聯動的形式降低健康企業的資產價格,兩者交疊演進則會進一步惡化健康企業的資產負債表狀況,基于此上,則健康企業的投資支出和產出都會減少。因此,產品負面報道的溢出效應會放大沖擊引發金融加速器效應。

依據趙振全等人(2007)[2]的總結,前人對引發金融加速器效應的沖擊研究主要集中在如下三個方面:一是實際沖擊(包括技術沖擊和生產率沖擊);二是價格沖擊;三是貨幣沖擊。我們的文獻調研也證實了這一點,這三類沖擊都屬于基本要素沖擊的范疇。首創于Cochrane(1994)[3]但直到Beaudry和Portier(2004)[4]預期沖擊才引起關注,不同于基本要素沖擊刻畫技術和偏好的外生隨機變化,預期沖擊通過改變經濟人的信念(預期)來影響經濟的內生變量,從而改變經濟的均衡配置。相比于基本要素沖擊的研究,預期沖擊的研究尚處于初始階段,是研究經濟波動的重要的未來方向之一(韓青,2011)[5]。

顯然,產品負面報道沖擊可以歸屬于預期沖擊,產品負面報道改變了消費者對健康企業產品的預期進而影響了健康企業的“凈值”,從而改變了企業的投資和產出。文獻調研顯示,迄今尚無學者對產品負面報道沖擊的金融加速器效應展開研究,有鑒于此,本文擬以三鹿毒奶粉事件引發的產品負面報道沖擊為例,對受株連的同行企業的金融加速器效應展開研究。具體而言,擬驗證如下三個問題:①受株連企業的資產負債表狀況是否對企業投資有顯著影響?②與其他時期相比,受株連時期的資產負債表狀況是否對企業投資支出的影響更大?③小企業的資產負債表狀況對投資支出的影響是否更大?受株連情況下,這種狀況是否更明顯?

論文的下文結構安排如下:第二部分:文獻回顧與假說提出;第三部分:三鹿毒奶粉事件及樣本選擇。第四部分:模型設計及估計說明;第五部分:結果與分析;最后:結論與討論。

二、文獻回顧與假說提出

所謂產品負面報道,是指偶然出現并通過電視、廣播等形式把某個產品是有缺陷或是對消費者有危害的新聞告訴大眾。隨著法規的日漸嚴格、產品的日漸復雜、顧客的日漸挑剔、媒體的日漸敏感,產品負面報道的新聞也日漸增多。

相較于正面新聞,負面新聞對心理會產生一個更強烈的沖擊,人們對負面新聞更關注反應更強烈(Soroka和McAdams,2010)[6],不僅如此,事實上,研究顯示負面的公開報道較其他市場驅動的交流工具對消費者行為態度的改變有更潛在的影響(Skowrenski和Carlston,1989)[7]。依據Bond和Kirshenbaum(1988)[8]解釋,這是因為公開報道被認為是一種可信賴的信息來源。而Fiske(1980)[9]進一步指出,消費者更加看重負面或極端信息,是因為負面信息出現頻率較低,消費者更認可稀有罕見信息的真實性,因此消費者會賦予這類信息更高的權重,進而較為接受極端或負面信息。此外,相比于正常新聞,負面新聞通常會被報道的更頻繁更鮮活(Weinberger和William,1986)[10]。于是,一些研究者將研究的重心集中于分析產品負面報道如何影響消費者信心以及后續的購買行為,他們一般采用實驗設計或問卷調查的方式展開研究。如,孫艷婷(2010)[11]發現,危機事件令消費者對產品信心的降低程度最高,對企業、行業的信心也受到影響。而王曉玉(2008)[12]也通過檢驗產品危機過程中口碑方向對消費態度的影響發現,產品危機的口碑方向能顯著影響消費者態度,并且負向口碑比正向口碑的影響力顯著大。

事實上,Arndt(1967)[13]發現,負面信息的傳播對銷量降低的影響超過正面信息傳播所引起的銷量增加的影響的兩倍多。而Keavency(1995)[14]的研究進一步指出,負面口碑的延生效果,將影響其他顧客的購買意向。如果企業因為某種原因讓原有顧客發生轉換行為,則該名顧客可能會散播負面口碑信息從而影響其他顧客,讓原本接受該服務提供商服務的顧客尋求轉換新的服務商,而當受到影響的顧客發生轉換行為之后,又有可能再次散播負面口碑,影響更多的消費者,如此惡性循環。費平花(2010)[15]以手機消費為例也證實,負面口碑信息強度對消費者品牌轉換行為有顯著正向影響。因此,正如van Heerde等人(2007)[16]所述,產品負面報道及其傳播會導致公司的銷量的減少、營銷手段效能降低、更易被攻擊、對競爭者的攻擊力減少。另外,研究顯示,產品負面報道還會對公司的市場價值產生負向影響,這體現為對如下兩個方面產生負面影響:一是客戶權益,二是品牌權益。依據客戶權益理論,公司的客戶是公司的無形資產。而負面產品報道的傳播導致客戶產生挫折感或不滿意并進而使他們失去忠誠并嚇跑潛在的客戶引發現金流下降導致市場價值下跌(Gupta等人,2004)[17]。而 Keller和 Aaker(1993)[18]認為,良好的品牌形象和聲譽是公司的另一項重要的有著長期價值的無形資產。因而,在這樣一個競爭性市場中,負面產品報道及其傳播將腐蝕公司的品牌形象導致聲譽資本的貶值(Singh,1988;[19]鐘炘志,2011[20]),并進而影響融資(葉康濤等人,2010)[21]。

綜上可知,產品負面報道對當事企業的現金流及市場價值會有顯著的負向影響。然而,由于溢出效應的存在,產品負面報道也會對聯盟品牌(Votolato和Unnava,2006)[22]、競爭對手品牌乃至整個行業(Roehm和Tybout,2006)[23]產生災難性的損害。之所以帶來如此嚴重的后果,是因為在形成一個對目標的綜合評價中,相比于正面信息,人們通常給負面信息以更大的權重(Skowronski和Carlston,1989),Kroloff(1988)[24]甚至指出,在計算媒介的勸說效應方面,負面新聞的權重經常是正面新聞權重的4倍。此外,相比于正面信息,在消費決策中,負面信息被認為更具診斷性和信息性(Ahluwalia等,2000)[25]。事實上,依據Nobuhiro Kiyotaki和Moore(2002)[26]的分析,如果經濟中的企業使用類似的資產作為抵押品,那么這些企業就構成了以此類資產為紐帶的間接信用鏈。資產價格的變動對凈值的效應將引起特定部門的沖擊在部門間擴散,即使企業沒有直接通過生產聯系起來。按照他們的分析,顯然,如果問題企業由于產品問題而使得其資產價格下跌,則處于同行業具有類似資產的其他健康企業的資產價格也會下跌;若再考慮消費者不信任情緒蔓延引發的對行業產品的不信任,則健康企業的銷售也會下降。即健康企業會受到產品負面報道的溢出效應影響的。呂紅丹(2009)[27]證實,產品負面報道對受三鹿事件牽連的伊利公司有負向沖擊。因此,受產品負面報道溢出效應的影響,受株連健康企業的資產負債表狀況將會惡化,而依據金融加速器理論,這顯然會升高外部融資成本,而惡化了的行業聲譽則會進一步推高融資成本。據此,我們提出如下假說:

假說1:受株連的健康企業的資產負債表狀況對投資有顯著負向影響。

顯然,如果假說1成立,則可以初步判定,產品負面報道沖擊具有金融加速器效應,如果這樣,則產品負面報道的金融加速器效應也應該具備兩種非對稱性:一是受株連時期的資產負債表效應要比非受株連時期的資產負債表效應要更明顯;二是溢出效應時期的小企業的資產負債表效應要比大企業的效應顯著。據此,我們提出兩個推論:

推論1:受株連時期的資產負債表效應要比非受株連時期的資產負債表效應要更明顯。

推論2:小企業的資產負債表效應要比大企業的效應顯著,在受溢出效應影響的情況下,小企業的這種效應更明顯。

三、三鹿毒奶粉事件及樣本選擇

(一)三鹿毒奶粉事件回放及調查分析

2008年7月16日,甘肅省衛生廳接到甘肅蘭州大學第二附屬醫院的電話報告,稱該院收治的嬰兒患腎結石病例明顯增多,經了解均曾食用三鹿牌配方奶粉。7月24日,河北省出入境檢驗檢疫局檢驗檢疫技術中心對三鹿集團生產的16批次嬰幼兒系列奶粉進行檢測,結果有15個批次檢出三聚氰胺。9月9日,媒體首次報道“甘肅14名嬰兒因食用三鹿奶粉同患腎結石”。該晚,三鹿的代理公關公司致電百度大客戶部希望能協助屏蔽最近三鹿的負面新聞但被拒。9月11日,除甘肅省外,陜西、寧夏、湖南、湖北、山東、安徽、江西、江蘇等地也有類似案例發生。當天,三鹿集團股份有限公司工廠被貼上封條。9月13日,國務院啟動國家重大食品安全事故I級響應,并成立應急處置領導小組來處置三鹿奶粉污染事件。9月16日,國家質檢總局公布全國嬰幼兒配方奶粉三聚氰胺專項檢查結果,對109家企業491批次產品的檢查后發現,有22家企業69批次產品檢出三聚氰胺,除河北三鹿外,還包括內蒙蒙牛、內蒙伊利、廣東雅士利、青島圣元、上海熊貓、江西光明等企業。9月19日國家質檢總局公布了對全國液態奶三聚氰胺專項檢查的結果,發現蒙牛、伊利、光明三家企業的產品檢出含有三聚氰胺,但三元、雀巢等其他企業未檢出三聚氰胺。10月27日,三元股份首次正式承認與三鹿進行并購談判。12月23日,石家莊中級人民法院宣布三鹿集團破產。2009年1月22日,三鹿原董事長田文華被判無期徒刑并處罰金2000多萬元;同天,被三元收購后的三鹿工廠開始生產。

2008年10月25日,國家統計局蘭州調查隊公布了其對蘭州五家超市牛奶及奶制品銷售情況和消費者消費情況調查結果。結果顯示,“三鹿奶粉事件”以來,蘭州市超市牛奶及奶制品銷售同上年同期相比,有所減少占40%、明顯減少占40%,其他占20%。和事件發生開始相比,超市牛奶及奶制品銷售情況無顯著變化占20%、有所減少占60%、明顯減少占40%。在購買的人數上表示正常的占20%,表示少了的占80%。陳培堽等人2008年10月25-26日對蘇州市消費者對三鹿奶粉事件反應進行的問卷調查發現,三鹿事件后,減少購買奶粉人的比重為52.2%,根本不購買的消費者比例為37.5%,恢復到原消費水平的消費者比例為10.3%。其中,城市消費者減少購買的比例為54.5%較高于農村消費者47.8%。調查結果還標明,對我國食品安全狀況表示放心或基本放心的消費者比例由三鹿事件前的81.8%下降為44.2%;對食品安全問題的擔憂由事前的19.6%上升為38%;對免檢食品及品牌食品的質量安全的信任度分別由之前的89.2%和89.5%下降為61.6%和65.7%。2009年9月7日,中國質量協會、全國用戶委員會公布2009年度液態奶行業用戶滿意度測評結果,顯示伊利、蒙牛、光明三巨頭的品牌滿意度與2007年相比,均出現大幅下滑。2008年度消費者滿意度較高的乳業品牌中,只有北京三元的分數和排名出現上升。依據《2009-2012年中國奶粉行業調研及投資預測報告》,2008年前3季度,我國出口奶粉6.5萬噸,增長17.3%,占同期我國乳制品出口總量的59.6%。受三鹿奶粉事件的影響,10月份乳制品出口數量銳減9成多,其中,奶粉更是下降了99.2%。

(二)研究區間及樣本選擇

由以上事件及事后調查來看,三鹿毒奶粉事件產生的溢出效應始于2008年9月9日的新聞報道,隨之達到高潮,表現為國家質檢總局對全國的乳業公司進行三聚氰胺的專項檢驗,然后隨著2009年1月22日田文華被判刑及三鹿被三元股份并購后開始生產而告一段落,但仍有余音,陳培堽等人(2009)[28]的調查表明,消費量恢復到事件發生之前的水平大約需要8個月,而調查表明,“三鹿毒奶粉事件”過去9個月后,經過政府和企業的共同努力,消費者對乳制品安全的滿意度已經恢復到比較高的水平,基于滿意的比重已經達到77.8%。這說明,從2008年9月9日算起,大概到2009年的5、6月,消費者對國內乳制品安全的信任已經在很大程度恢復了。但是,考慮到還有少部分人不滿意,所以,可以預計到2009年9月即事件報道一周年之際,三鹿毒奶粉事件報道引發的溢出效應將會大幅衰減了。因此,將2008年9月到2009年9月作為產品負面報道溢出效應的研究區間較為合適。另外,考慮到金融加速器效應的不對稱性,我們進一步將2005年1月到2008年9月和2009年9月到2012年9月分別作為事前及事后的對比時期。

考慮到數據的可取得性,我們這里選擇在滬深股市上市的以乳業為主業或者乳業為其重要業務之一的上市公司為研究對象,共計有15家。由于002570(貝因美)是2011年掛牌上市、002329(皇氏乳業)是2009年掛牌上市,而三元股份(600429)并購了三鹿集團,所以這三家公司被從樣本中剔除。所以,被作為分析對象的共計12家公司,盡管在國家質檢總局的三聚氰胺專項檢查中,如伊利股份、光明乳業等也被查出了其乳制品含三聚氰胺,但總體而言,這些公司包含三聚氰胺的產品批次不多且三聚氰胺的含量相對也少的多,如在2008年9月16日的檢查中,伊利抽樣35例但只有1例發現有三聚氰胺且含量為12毫克/千克,遠小于三鹿的2563毫克/千克的含量,所以這些公司產品的銷量盡管也受到自身丑聞的影響,但主要還是受到了三鹿事件引發的溢出效應的沖擊,這是因為:三鹿毒奶粉事件導致了大面積的群體性恐慌,這使得消費者對三聚氰胺的含量表現出零容忍的態度,事實上,美國藥食局(FDA)認為,嬰兒配方奶粉中的三聚氰胺含量1ppm以下是不危害健康的,不過,相關條件是同時不得含有三聚氰酸這種化學成分,因為研究發現,在食品中只有同時含有三聚氰胺和三聚氰酸這兩種化學成分時才對嬰兒健康構成威脅。其次,盡管12毫克/千克也超過了1ppm,但是從報道看,還沒有見到因食用伊利等其他奶粉而致病的大量嬰兒病例。

綜上,本文的研究時期選為從2005年1月至2012年9月共計31個季度,即采用季度數據來分析12家乳業公司受株連的情況。所有的數據來自我校圖書館的國泰安電子數據庫。

四、模型設計及估計說明

(一)模型設計

金融加速器的基本思想是:一個初始不利的沖擊會通過影響企業收益而使企業凈值減少,這導致內部融資能力降低、外部融資溢價上升,企業由于融資約束而減少投資支出,這進一步降低了下一期的經濟活動的水平和企業凈值。換句話講,金融加速器理論意思就是:不利沖擊引發的較差的資產負債表會限制企業投資支出。基于金融加速器的核心思想及不對稱特征,這里借鑒Vermeulen(2000)[29]提出的銷售加速器模型(The sales-accelerator model),設計構建如下四個模型來分別驗證假說1、推論1和推論2。

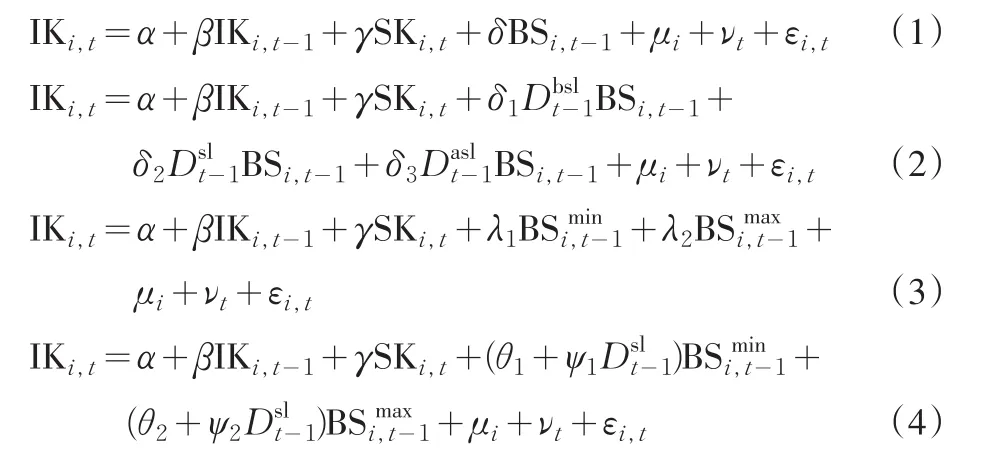

模型(1)是用來驗證假說1。其中,IKi,t表示公司i在t時刻的投資資本比,借鑒Vermeulen(2000)的計算思路,這里令IKi,t等于i公司t期的(期末固定資產凈值-上年期末固定資產凈值)/上年期末固定資產凈值)。SKi,t-1表示公司i在t-1時刻的銷售資本比,等于i公司t-1期的營業收入/[(期末股東權益凈值+上年期末股東權益凈值)/2]。BSi,t-1表示公司i在t-1時刻的資產負債表狀況,具體而言,這里選擇如下指標來具體表征企業的資產負債表狀況:負債權益比DEi,t-1(=總負債/權益市價)用來衡量長期償債能力;流動負債現金比ALi,t-1(=流動負債/現金及現金等價物期末余額)用于衡量短期償債能力;利息保障倍數ICi,t-1(=(凈利潤+財務費用+所得稅)/財務費用)用來衡量支付借款利息的能力;收入現金比CFi,t-1(=銷售商品提供勞務收到的現金凈額/營業收入)用來衡量收入質量。α、β、γ、δ、λ、θ、ψ都是系數。μi、νt、εi,t分別表示未觀察到的個體效應、未觀察到的時間效應以及剩余的隨機誤差項。

模型(2)是用來驗證推論1。其中,Dbslt-1、Dslt-1、Daslt-1分別表示三鹿事件(SL)發生前(2005,1-2008,9)、發生期間(2008,9-2009,9)及發生后(2009,9-2012,9)三段時期的時間啞變量。其余變量的解釋同前。模型(3)和模型(4)用來驗證推論2。其中,BSmini,t-1、BSmaxi,t-1分別表示小企業、大企業的資產負債表情況,min和max分別表示小企業和大企業。其中,小、大企業依據總資產規模來劃定,總資產最少的1/2劃為小企業,其余的其余劃為大企業。其他變量的解釋同前。

(二)估計說明

如前所示,這里設計的模型都屬于帶有外生變量的一階自回歸動態面板模型,為了解決動態面板數據組內回歸估計的非一致性問題,我們這里采用由Arellano和Bond(1991)[30]提出的使用工具變量的GMM兩步估計法進行估計,具體程序由Stata9.0軟件執行。估計思路具體而言,以模型(1)為例,為了消除個體效應的影響,首先必須對模型(1)進行一階差分處理,即形成如下差分模型:

顯然,在模型(1A)中,當T→∞,ΔIKi,t與Δεi,t也是相關的,所以,模型(1A)的OLS估計不可能是一致的,然而,Anderson和Hsiao(1981)[31]指出,對于差分模型,IKi,t-2或者與( )IKi,t-1-IKi,t-2相關,但是與Δεi,t是無關。因此,在利用Stata9.0估計時,我們這里選擇所有變量的滯后2階做為工具變量,同時Arellano-Bond regression程序還會對差分后的殘差序列進行一階和二階相關性檢驗,殘差一般應該存在一階負相關,二階不相關;并且會提供過度識別約束有效性的Sargan檢驗結論,如果模型設定正確,則接受原假設。

此外,按照前述的分析,IKi,t-1和SKi,t-1的系數應該為正;如果存在金融加速器效應,則不論是所有公司的情況下,還是大公司或小公司情況下,在整個研究期間(2005,1-2012,9),DEi,t-1和ALi,t-1的系數都應該為負,而ICi,t-1和CFi,t-1的系數都應該為正。如果存在時期不對稱效應,應該有 ||δ2> ||δ1和 ||δ2> ||δ3成立。如果存在小公司效應,則應該有 ||λ1> ||λ2成立。如果在三鹿事件溢出效應期,小公司受到的影響更大,則應該有 ||θ1> ||θ2及 ||ψ1> ||ψ2成立。

五、結果與分析

(一)變量描述分析

表1是12家公司372個觀察值的描述性統計。由表可知,流動負債比率AL和利息保障倍數IC的標準差較大,尤其是IC的標準差更大,進一步的變異系數計算,證實IC的變異程度確實很大,這說明在本文的研究期間,這幾家公司的利息保障倍數的差異或變化很大,這似乎預示著這幾家企業的資產負債表受到了外部事件的強烈影響。而負債權益比和收入現金比的標準差和變異系數則很小,則說明在研究期間,這似乎預示這幾家公司的資產負債表受到的三鹿事件沖擊的影響較小。四個資產負債表指標的分析顯示,三鹿事件對企業的沖擊是復雜的。投資資本比IK的標準差相對較小,變異系數則顯示IK和SK的變異程度適中,這似乎意味著在研究期間,各家公司的投資和收入變化不大,這可能預示著各家公司在三鹿事件發生的前、中、后,投資或收入變化不大,或者說者可能意味著三鹿事件對這幾家公司的投資和收入的影響有限。

表1 資產負債表變量描述性統計

(二)估計結果與假說驗證分析

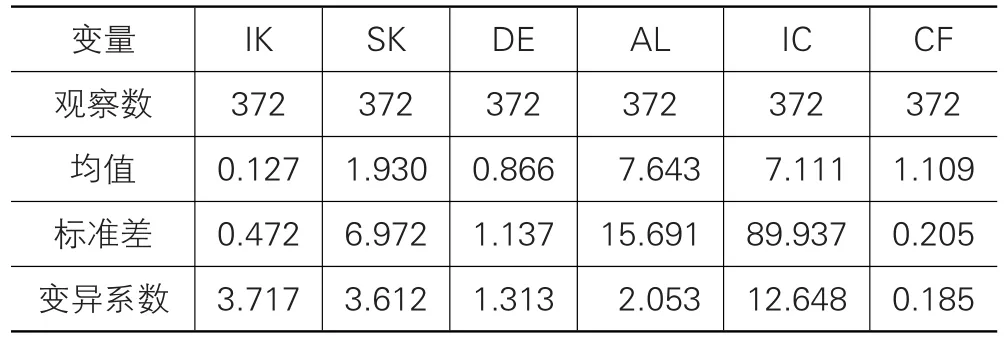

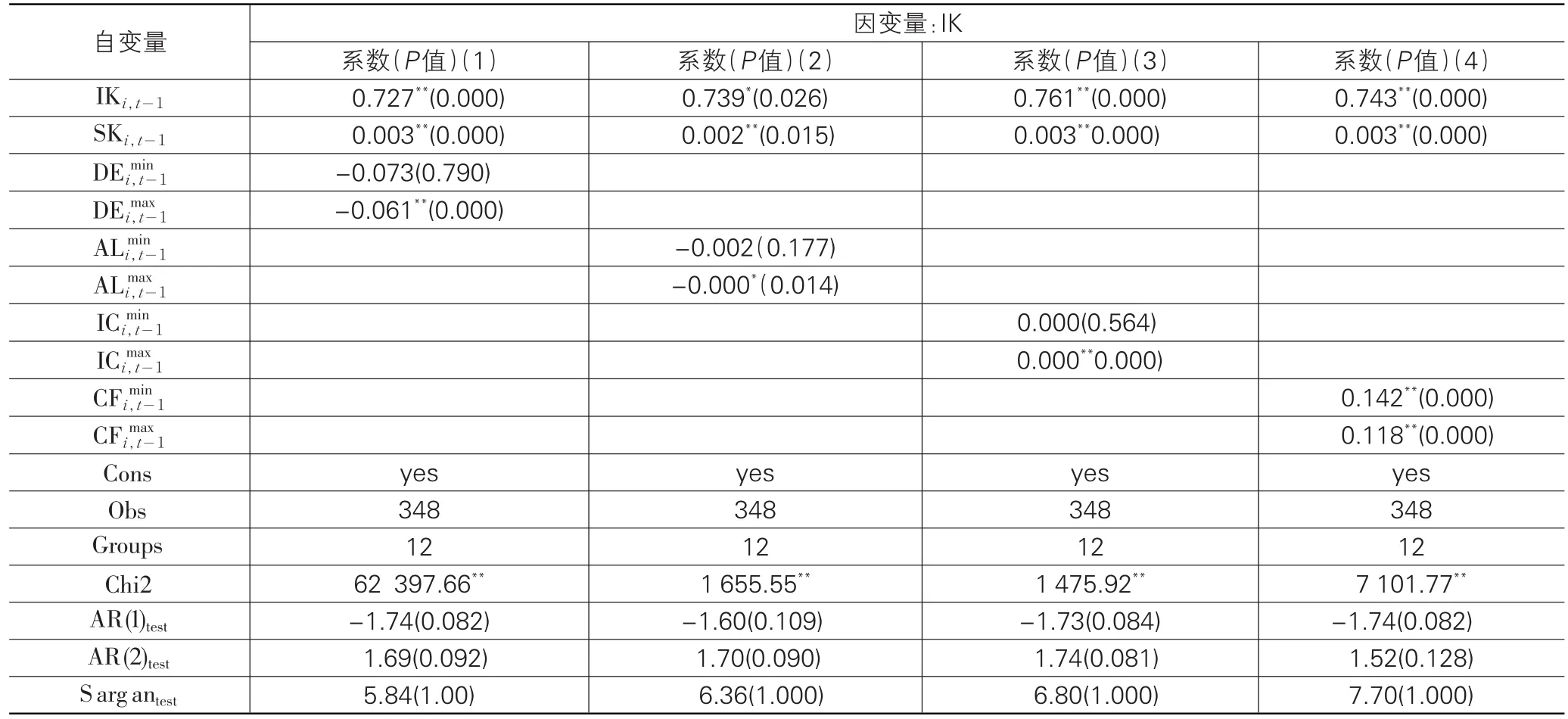

表2的結果是驗證假說1的。由表可知,四個模型的卡方檢驗都通過了0.01水平的顯著性檢驗,且殘差的一階、二階檢驗及Sargan檢驗也符合預期。四個資產負債表變量系數的符號都與前面的預期相同,且均通過顯著性檢驗。這說明,大陸上市公司的資產負債表狀況確實對投資有影響,且很顯著。由于采用的指標及研究區間不同于袁申國和陳平(2010)[32]的研究,所以,這個結論事實上進一步證實了袁申國和陳平(2010)的判斷,即中國經濟確實存在明顯的金融加速器效應。

由此,假說1得到印證。

表2 金融加速器效應檢驗

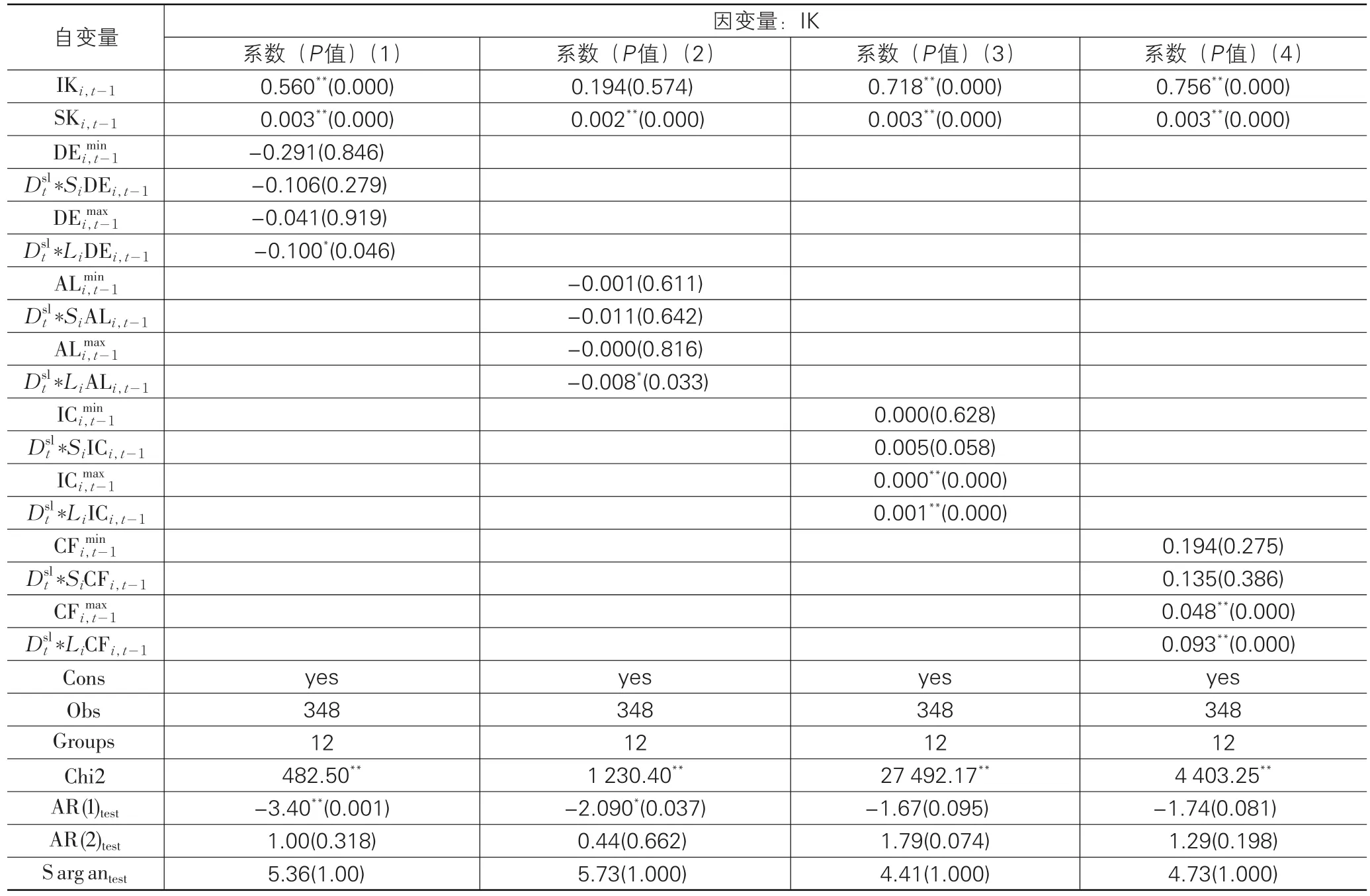

表3是考慮了三鹿事件發生前、發生中、發生后三段時期,資產負債表狀況對企業投資的影響。由表可知,四個資產負債表變量在三個時期都顯示出了預期的符號,并且都較為顯著。但是,在資產負債表變量DE和AL加入的情況下,它們的系數都顯示出它們的絕對值都小于三鹿事件發生前、后的系數的絕對值,這意味著,相比于三鹿事件前后,在三鹿事件發生期間,這幾家企業的投資幅度下降相對較小。也就是說,事實上,在三鹿事件發生時,盡管資產負債惡化了,但這幾家同行企業卻在逆風操作:增加投資支出。這一點似乎不同于袁申國和陳平(2010)考察經濟下行時期的企業投資下降幅度更大的表現。在加入資產負債表變量IC和CF的情況下,同樣顯示出,三鹿事件發生時的系數值較該事件發生前后的系數值要小,這似乎進一步印證了前面的分析,三鹿事件時,盡管收益惡化了,但是這幾家同行企業卻在反向增加投資支出。綜上可知,三鹿事件這個負面產品報道在發生期間對其他健康企業投資支出的影響似乎是積極的,即不僅沒有引發同行企業投資的大幅下降,反而有所增加,這似乎與現實相符,即當一家企業發生問題后,同行企業會因爭奪其市場份額而引發投資增加,盡管他們的資產負債表可能惡化。推論1沒有得到證實。

表3 時期不對稱效應檢驗

表4是用來分析三鹿事件是否會造成小公司效應,即三鹿事件對小公司的影響更明顯。由表4可知,四個回歸結果都顯示,盡管小公司的資產負債表變量系數絕對值均大于或等于大公司的系數,但只有變量CF的系數是顯著,其余三變量的系數均不顯著;而大公司的系數卻均顯著,這意味著大公司的投資較小公司對資產負債表狀況更敏感。因此可以說,三鹿事件帶來了大公司效應而不是小公司效應,即三鹿事件對大公司的影響更明顯。這一點的結論也不同于袁申國和陳平(2010)。

表5是檢驗三鹿事件沖擊中的小公司效應。從表5可以看出,盡管在三鹿事件中,小公司的投資較大公司對資產負債表狀況更敏感,體現為系數絕對值都較大,但是其系數均不顯著,而大公司的系數普遍顯著,因此說,在三鹿事件中大公司效應更明顯些,但相較小公司,其資產負債表狀況對投資支出的影響幅度要小,這說明,在三鹿事件的沖擊下,盡管資產負債表惡化了,但為了搶占問題企業留下的市場空缺,大企業更可能逆向操作增加投資。可見,推論2也沒有得到印證。

表4 小公司不對稱效應檢驗

表5 受沖擊期間小公司效應檢驗

六、結論與討論

金融加速器的基本思想是:企業的資產負債表狀況通過影響企業的融資需求來影響企業的投資規模。而一個微小的沖擊則會通過影響企業投資收益而使企業資產負債表受到加倍影響,這又會對企業投資從而對經濟波動產生第二波的沖擊,并且這種沖擊會一輪一輪地不斷持續和繼續被放大。此外,這一沖擊在不同時期對不同規模的企業影響并不相同,一般在經濟下行時期及小公司情況下影響的更大些。之所以如此,依據Bernanke等(1996)的分析,是金融市場信息不對稱造成的金融摩擦所致。

消費者在形成意見或進行決策時,負面訊息往往會被賦予較正面訊息更高的權重,(Skowronski和Carlson,1989)。因此,產品負面報道往往會引起消費者恐慌,并引發不信任情緒蔓延,不僅拒買問題企業的產品,而且會拒買或減少購買同產地或同行業其他企業的同類產品,這使得其他企業的收益也受到打擊,進而惡化了他們的資產負債表,依據金融加速器理論,這將進一步引起投資和產出下降,并放大沖擊。本文利用12家奶制品上市公司31個季度的數據,對由三鹿毒奶粉事件報道引發的沖擊的金融加速器效應進行了實證檢驗,結果發現,盡管金融加速器效應存在性得到了印證,但是金融加速器效應的兩個不對稱特征的結論卻與理論相反。

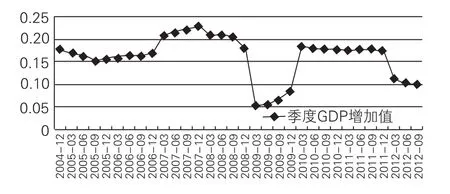

究其因,這可能源于產品負面報道不是一種系統風險。不同于貨幣政策沖擊或技術沖擊,產品負面報道出現后,其他相關企業可以采取危機管控措施如辯解或請權威出面澄清來減輕所受到的沖擊(楊洋等人,2012)[33];同時,消費者的品牌偏好或介入程度(張新國和崔冬冬,2012)[34]及企業自身的聲譽也會弱化沖擊(方正等人,2010)[35],這就使得一些有實力的企業可以乘機利用這一機會來擠占問題企業的市場份額。即產品負面報道不僅帶來傳染效應,而且也帶來競爭效應(王思敏和朱玉杰,2010)[36]。所以,在2008年9月至2009年9月期間,盡管奶制品行業的上市公司不僅受到三鹿事件的沖擊,而且由于美國次貸危機引發的實體經濟也處于下行時期,如圖1所示,但是,相較于三鹿事件發生前的時期以及三鹿事件平息后仍處于經濟危機的時期,為了搶占三鹿企業空出的市場份額,奶制品大企業采取了競爭性策略即逆向操作,反而加大了投資力度和規模。這一發現,也印證了王思敏和朱玉杰(2010)的研究結論。

圖1 研究期間宏觀經濟走勢

本文的實證研究過程也存在一些不足,首先是樣本偏小。盡管全國的乳制品企業有1600多家,但絕大多數企業規模小,能夠上市的公司很少,除了在境外或香港上市外,在滬深上市的乳制品企業很少,出于獲取數據的緣故,我們只能選擇上市公司作為研究對象,而乳制品上市公司數量偏少。其次,由于樣本偏少的緣故,我們也選擇了一些涉足乳制品生產銷售的企業作為研究對象,這可能也對研究結果有影響。最后,我們只是基于同行業角度來分析三鹿事件的沖擊效應,沒有考慮三鹿事件對上下游企業沖擊效應,這可能對本文的研究結論有所影響。盡管有如上缺點,本文的研究還是給予我們如下啟示:企業不僅應關注自己的生產經營風險,也要時刻關注對手的生產經營風險,因為對手的生產經營風險不僅可能會傳給我們,同時,也給我們提供了發展壯大的機會。

[1]Bernanke B,Gertler M,Gilchrist S.The financial accelerator and the flight to quality[J].The Review of Economics and Statistics,1996(1):1-15.

[2]趙振全,于震,劉淼.金融加速器效應在中國存在嗎?[J].經濟研究,2007(6):27-38.

[3]Cochrane John H.Permanent and transitory components of GNP and stock prices[J].The Quarterly Journal of Economics,1994,109(1):241-265.

[4]Beaudry P,Portier F.An exploration into Pigou’s theory of cycles[J].Journal of Monetary Economics,2004,51(6):1183-1216.

[5]韓青.中國開放經濟實體周期波動及其傳導機制[D].濟南:山東大學,2011.

[6]Soroka S,McAdams S.An experimental study of the differential effects of positive versus negative news content[C].The Elections,Public Opinion and Parties Annual Conference,University of Essex,Colchester UK,2010,(9):10-12.

[7]Skowronski J J,Carlston D E.Negativity and extremity biases in impression formation:A review of the explanations[J].Psychological Bulletin,1989,105(1):131-142.

[8]Bond J,Kirshenbaum R.Under the radar:Talking to today’s cynical consumer[M].New work:John Wiley and sons,1988.

[9]Fiske S T.Attention and weight in person perception:the impact of negative and extreme behavior[J].Journal of Personality and Social Psychology,1980,38(6):889-906.

[10]Weinberger M C,William R D.The effects of unfavorable product rating information[J].Advances in Consumer Research,1986(7):528-532.

[11]孫艷婷.產品傷害危機后消費者信心和行為研究[D].上海:東華大學,2010.

[12]王曉玉.產品危機中口碑方向對消費者態度的影響[C].上海市科學界第六屆學術年會文集,2008.

[13]Arndt J.Word of mouth advertising and informal communication[C]//D F Cox,Taylor J W.Risk taking and information handling in consumer behavior,Boston:Harvard Business University,1967:188-239.

[14]Keaveney S M.Customer switching behavior in service industries:An exploratory study[J].Journal of Marketing,1995,59(1):71-82.

[15]費平花.負面口碑對消費者品牌轉換行為的影響研究——以手機為例[D].杭州:浙江工商大學,2010.

[16]Van Heerde H J,Helsen K,Dekimpel M G.The impact of a product-harm crisis on marketing effectiveness[J].Marketing Science,2007,26(2):230-245.

[17]Gupta S,Lehmann D,Stuart J.Valuing customers[J].Journal of Marketing Research,2004,41(2):7-18.

[18]Keller K L,Aaker D A.The effects of sequential introduction of brand extensions[J].Journal of Marketing Research,1992,29(1):35-50.

[19]Singh J.Consumer complaint intentions and behavior:definitional and taxonomical issues[J].Journal of Marketing,1988,52(1):93-107.

[20]鐘炘志.來源國負面訊息對品牌權益影響之研究[D].臺北:中國文化大學,2011.

[21]葉康濤,張然,徐浩萍.聲譽、制度環境與債務融資[J].金融研究,2010,(8):171-183.

[22]Votolato N L,Unnava H R.Spillover of negative information on brand alliances[J].Journal of Consumer Psychology,2006,16(2):196-202.

[23]Roehm M L,Tybout A M.When will a brand scandal spillover and how should competitors respond[J].Journal of Marketing Research,2006,43(8):366-373.

[24]Kroloff G.At home and aborad:weighing in[J].Public Relations Journal,1988(10):8.

[25]Ahluwalia R,Burnkrant R E,Unnava H R.Consumer response to negative publicity:The moderating role of commitment[J].Journal of Marketing Research,2007,l37(2):203-214.

[26]Nobuhiro Kiyotaki,Moore J.Balance sheet contagion[J].American Economic Review,2002(2):46-50.

[27]呂紅丹.產品負面沖擊對產品品牌績效的影響研究[D].吉林:吉林大學,2012.

[28]陳培堽,周應恒,殷志揚.消費者食品安全態度和消費行為變化——蘇州市消費者對三鹿奶粉事件反應的問卷調查[J].華南農業大學學報(社會科學版),2009(4):35-42.

[29]Vermeulen P.Business fixed investment:evidence of a financial accelerator in Europe[R].European Central Bank Working Paper,2000.

[30]Arellano M,Bond S.Some tests of specification for panel data:monte carlo evidence and an application to employment equations[J].Review of Economic Studies,1991,58:277-297.

[31]Anderson T W,Hsiao C.Estimation of dynamic models with error components[J].Journal of the Americans Statistical Association,1981,76:598-606.

[32]袁申國,陳平.資產負債表、金融加速器與企業投資[J].經濟學家,2010(4):61-67.

[33]楊洋,鄧富民,方正.負面事件修復策略對品牌資產的影響[J].中國流通經濟,2010(1):90-95.

[34]張新國,崔冬冬.產品傷害危機后消費者購買意愿的恢復——以“低介入”情景為例[J].湖南師范大學社會科學學報,2012(3):92-96.

[35]方正,江明華,楊洋,等.產品傷害危機應對策略對品牌資產的影響研究[J].管理世界,2010(12):195-118,142.

[36]王思敏,朱玉杰.公司危機的傳染效應與競爭效應——以國美事件為例的小樣本實證研究[J].中國軟科學,2010(7):134-141.

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

云南畫報(2020年9期)2020-10-27 02:03:26

中學物理·高中(2016年12期)2017-04-22 11:53:03

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46