垂直非一體化對我國制造業升級的影響研究

2014-11-23 02:40:18博士上海大學上海201800

商業經濟研究 2014年29期

■ 周 習 博士(上海大學 上海 201800)

引言

國際分工的深化使得越來越多的企業將原本自己生產的投入品放到其他國家生產,并通過國際貿易等方式再購買這些投入品,這種同一產品的不同生產階段的國際分工,稱之為垂直非一體化或垂直專業化。根據Hummels(1999)研究,垂直專業化應該滿足三個條件:產品的生產可以分為兩個或者兩個以上的連續的階段;在產品的生產過程中,兩個或者兩個以上的國家提供了增值勞動;至少一個國家在其生產過程中必須使用進口投入品,并且其產出的一部分必須用來出口。

垂直非一體化對生產力的影響機制

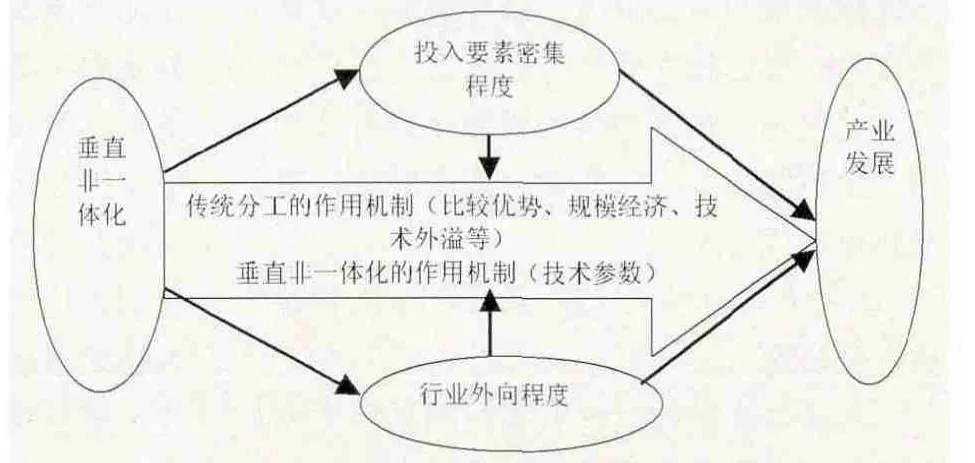

垂直非一體化會提高外包國的全要素生產率,至于它是如何影響生產率,則依賴于產業的特征,不同類型的行業受到垂直非一體化影響的程度是不同的(見圖1)。

(一)對生產函數中技術參數的影響

垂直非一體化所帶來的分工最主要是通過生產函數中的技術參數來作用于生產力。與只采用國內投入品的企業相比,垂直非一體化的企業能夠接觸到更多的前沿技術;而對于行業內企業都能夠獲得的先進技術而言,加入全球價值鏈的這些企業能夠以更加低廉的成本獲取這些技術。

(二)投入要素密集程度

進口的中間投入品即可以用于消費品生產,也可以用于投資品生產。投資品在產業鏈中產業關聯度高產業拉動效應大;消費品產業關聯度較低循環積累效應不明顯。而投資品生產行業多為資本密集型行業。此外,資本密集型行業規模經濟效應和技術擴散效應更明顯。這些都可能導致在資本密集型行業中,垂直非一體化的促進作用更明顯。而技術的高低在技術密集型行業中起到至關重要的作用,因而垂直非一體化帶來的技術擴散效應有可能在這些行業中的表現尤為突出,從而帶來更大的促進作用。

(三)參與國際分工的程度

行業外向度反映了商品出口交貨值在工業銷售產值和工業增加值中的構成情況。行業外向度越高,出口中商品價值增值的比例越高,也就更多地融入了國際生產體系。外向度越高,企業越容易從國際市場獲取信息,在談判時也就更有優勢;同時更多的交易信息也能幫助企業降低交易費用和成本,增強競爭力。另一方面,與國外聯系比較多的企業,其實施生產非一體化所需要的很多資源都是可以與原有對外經濟聯系共享的,從而進一步降低交易成本提高生產率。

模型與數據

其中VDI代表垂直非一體化指數。常數項c和誤差項ε包含了生產函數中所沒有體現出來的技術因素,以及其他一些未觀察到的影響因素。根據國家統計局的統計分類,工業行業共分為39大類,由于數據獲得的限制,本文選取了其中的23個行業進行分析。

(一)關于產出、勞動、資本以及VDI的說明

模型中產出使用各行業的增加值,勞動使用職工人數,資本使用各行業固定資產凈值年平均余額,以上數據都來自于1993-2011年《中國統計年鑒》。根據Hummels等(2001)所建立的VDI指標,垂直非一體化程度的衡量使用投入產出表的相關數據計算進口中間投入品占總投入、總產出或者總出口的比重。本文運用中國1992年到2010年的投入產出表以及聯合國COMTRADE數據,對VDI進行計算。由于投入產出表的不連續性,計算過程中采用了近似替代法。

圖1 垂直非一體化對生產率的直接和間接影響

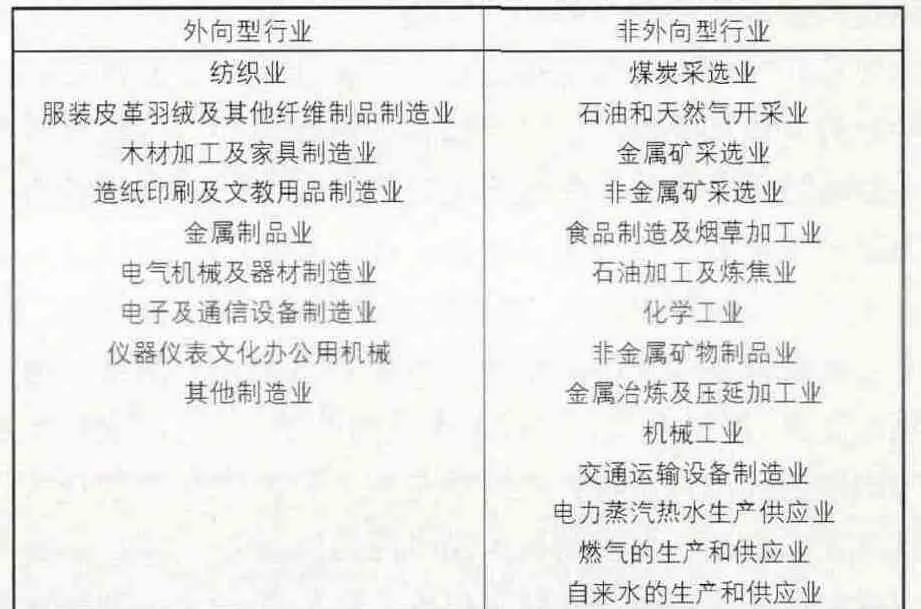

表1 中國各行業按照行業外向程度的分類

(二)關于行業外向度的說明

為了反應行業參與全球經濟的狀況,我們采用各行業的外向度指數來衡量。行業外向度指數指該行業內商品出口交貨值與當年的工業銷售產值之比。分別計算全國工業總的外向度指數和各行業的外向度指數,然后把各行業的外向度指數值與全國總水平進行對比,高于全國總水平視為外向型行業;否則,則視為非外向型行業。根據《中國工業經濟統計年鑒》的相關數據,計算結果如表1所示。

實證結果分析

(一)對工業行業的總體影響分析

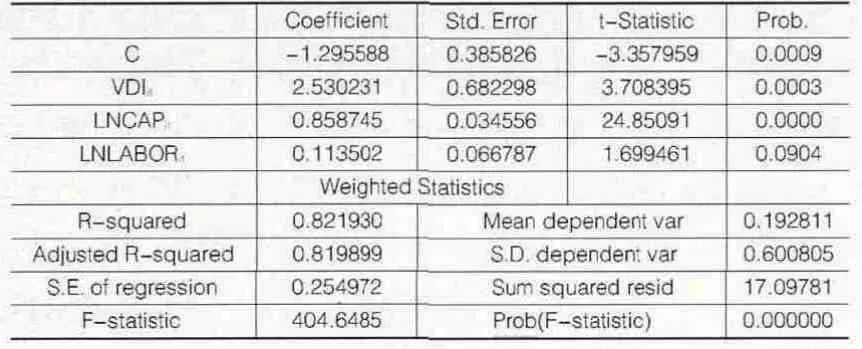

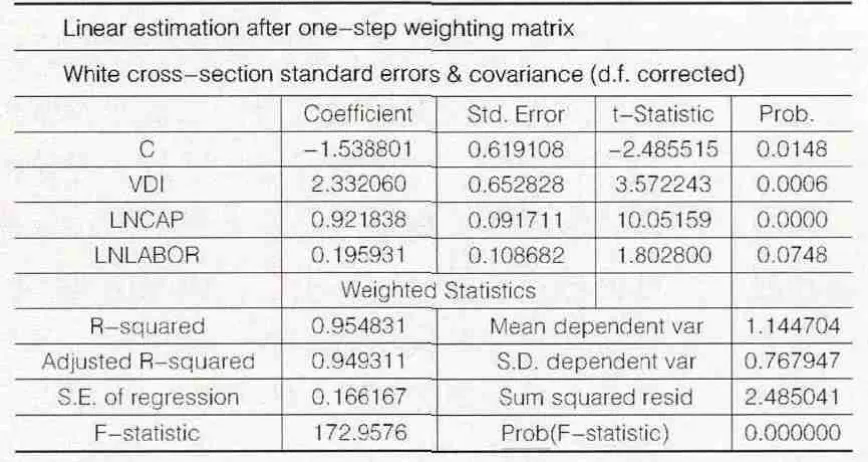

本部分采用面板數據分析,由于樣本并未包括所有行業,因此采用隨機效應分析;同時考慮到樣本包含不同行業的時間截面數據會造成異方差問題,在回歸時使用加權最小二乘法,結果如表2所示。

從表2的回歸結果看,回歸方程與方程中所包含的解釋變量均具有統計顯著性。為了避免投入要素的內生性所帶來的誤差,本文又使用了滯后一年的投入要素數據,采用隨機效應法和加權最小二乘法進行分析,并選擇懷特異方差修正法。分析結果并沒有太大差別,但使用當期數據的擬合度要明顯優于滯后一期。理論分析和經驗事實分析的結果基本相一致:全球價值鏈中的垂直非一體化對我國工業的生產能力有著正面的影響。

表2 垂直非一體化對中國工業行業生產率影響的回歸結果分析

表3 垂直非一體化對外向型行業生產率影響的回歸結果分析

表4 垂直非一體化對非外向型行業生產率影響的回歸結果分析

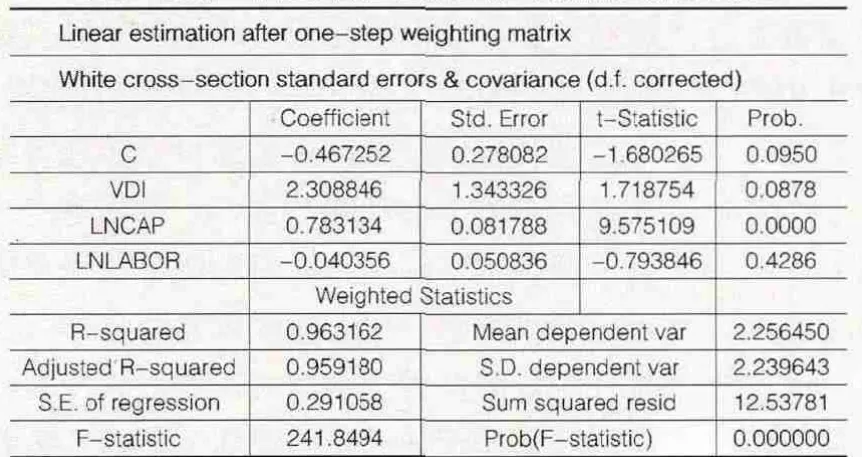

(二)行業外向程度與垂直非一體化對生產率的影響

依據前文中對不同類型行業外向程度的劃分,采用固定效應分析、截面加權最小二乘法和懷特異方差修正方法,分別對外向型行業和非外向型行業進行回歸,結果如表3和表4所示。

結果顯示,垂直非一體化對外向型行業的生產力促進作用大于對非外向型行業的影響,但是兩者的差距比較小。造成兩者差距較小的原因是多方面的,但其中比較主要的一點是在中國經濟開放的大背景下,既便非外向型企業也不可避免的受到國際市場的影響:隨著通訊工具的不斷發展和網絡的普及,企業獲取信息越來越方便,從而縮小了外向型和非外向型行業在信息獲取方面的差距。因此,外向型行業

對非外向型行業的優勢就主要體現在前文所分析的第二個方面,也就是生產非一體化與原有對外經濟聯系的資源共享方面。而隨著世界同一大市場的進一步發展和完善,外向型行業的優勢有可能進一步被弱化。

啟示和建議

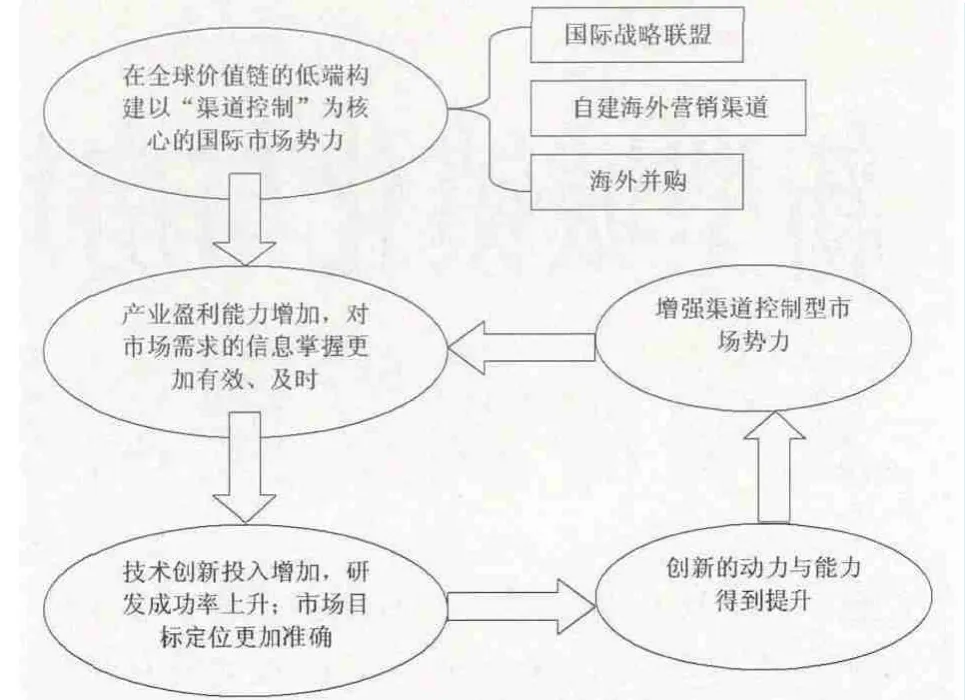

在過去二十年間,不管是外向型行業還是非外向型行業,垂直非一體化都對它們的發展產生了或多或少的促進作用。但接下來我國要繼續實現經濟的可持續發展,就要立足于我國在全球價值鏈中的地位,實現價值鏈治理關系的轉變(見圖2)。

立足于我國的勞動力優勢。目前的低端分工地位應該成為我們今后向高度化發展的一個跳板。只要能夠進入國際分工體系,然后通過在全球價值鏈中的“干中學”和“用中學”效應,把價值鏈轉變為學習鏈,再把學習鏈轉化為創新鏈,使中國產業自身的動態競爭能力得到提升。同時,在承接勞動密集型的生產環節時也應該注意有所選擇,應該重點發展產值比重大、要素生產率提高較快、技術提升空間大的行業。

充分利用本土市場,加強技術創新對產業升級的推動作用。有了首先加入全球價值鏈的低端生產階段帶給我們的技術和管理經驗,接下來,產業升級的重任就要落到技術創新身上了。中國的本土市場非常巨大,本土市場需求中的規模效應與價格效應對創新具有強大的引致功能,實現“市場創造技術”。

以全球價值鏈低端的“渠道控制”為突破。憑借在勞動力方面的比較優勢,中國目前在全球價值鏈中主要集中在較為低端的勞動密集型環節的生產。我們應該立足這一事實,不斷構建和擴大在這些環節的市場勢力,實現“渠道控制”為向高端的研發、營銷以及品牌建設等環節發展提供扎實的基礎,并通過互動使得這些高端環節成為有源之水。

圖2 全球價值鏈中的創新

1.Hummels,D.,Jun Ishii and Kei-Mu Yi,2001,"The Nature and Growth of Vertical Specialization in World Trade",Journal of International Economics,54(1)

2.劉志彪,吳福象.全球化經濟中的生產非一體化-基于江蘇投入產出表的實證研究.中國工業經濟,2005(7)

3.北京大學中國經濟研究中心課題組.中國出口貿易中的垂直專門化與中美貿易.世界經濟,2006(5)

4.唐海燕,張會清.產品內國際分工與發展中國家的價值鏈提升.經濟研究,2009(9)

5.劉慶林,高越,韓軍偉.國際生產分割的生產率效應.經濟研究,2010(2)

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

大眾投資指南(2021年35期)2021-02-16 01:06:18

今日農業(2020年19期)2020-12-14 14:16:52

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

現代經濟信息(2020年34期)2020-06-08 06:02:40

中國化肥信息(2020年7期)2020-03-19 01:54:02

上海包裝(2019年4期)2019-08-30 03:52:56

中國軍轉民(2017年6期)2018-01-31 02:22:28

消費導刊(2017年24期)2018-01-31 01:29:30

中學物理·高中(2016年12期)2017-04-22 11:53:03