貨幣政策調整與中小板上市公司資本結構:基于GMM估計的動態面板數據分析

2014-11-30 08:17:28張軍,龍少波,王春華

中國流通經濟 2014年9期

張 軍,龍 少 波,王 春 華

(1.北京物資學院,北京市101149;2.中國人民大學,北京市100872)

一、引言

貨幣政策的改變會影響企業的融資渠道和企業的資本結構,貨幣政策傳導包括貨幣和信貸兩種渠道。利率是貨幣渠道傳導機制的核心,通過企業利用資金的成本而影響到企業的資本結構。而信貸渠道是通過改變公司資產的市值影響公司的信貸能力和資本結構。政府可對銀行貸款供給進行調節,貨幣政策改變將會影響企業的融資行為。[1]隨著中國在宏觀調控中對貨幣政策的更加重視以及利率市場化步伐的加快,貨幣政策的變化對于中國宏觀經濟運行的調節作用將顯得越發突出,企業作為宏觀經濟的微觀主體,將會越來越受到貨幣政策調整的影響。

我國中小企業板于2004年5月設立,重點安排具有較好成長性和較高科技含量的中小企業發行股票和上市。深交所對中小板上市公司嚴格監管,如實施公開致歉并彈性保薦制度、年度報告說明會制度、募集資金管理制度。因此,貨幣政策的調整對于中小板上市公司的直接融資和資本結構可能會造成更大影響。

二、資本結構文獻綜述與假設提出

合理的企業資本結構可以降低企業的綜合資本成本率,提升公司的價值,獲得財務杠桿利益。MM定理為資本結構理論研究奠定了基礎,隨后西方學者在此基礎上提出了權衡理論、代理成本理論和優序融資理論等。[2]貨幣政策改變貨幣供應量和貨幣的使用成本對企業的資本結構產生重要影響。國外學者從理論與實證方面研究了包括利率變化在內的宏觀經濟因素對公司資本結構的影響。班塞爾(Bancel)等通過對歐洲17個國家公司的分析,發現利率是影響企業負債比率的重要因素,利率越低企業越傾向于負債融資。[3]公司的資本結構與一國宏觀經濟因素密相關,[4-5]宏觀經濟環境是融資決策和資本結構的杠桿率的重要影響因素,[6]公司在經濟繁榮時對資本結構的調整更為頻繁。[7]

國內學者陸正飛等率先對影響企業資本結構的因素進行研究,[8]發現企業規模和盈利能力對資本結構有重要影響。[9]我國上市公司獨特的股權結構是企業資本結構的重要影響因素,[10]公司治理對資本結構有著十分重要的影響。[11]資金供給對企業的行為約束比較小,[12]實際貸款利率與負債率呈顯著負相關關系,[13]長期貸款利率與資產負債率負相關。[14]此外,宏觀因素雖顯著地影響資本結構,但影響程度相對不夠大或者不夠穩定。[15]我國上市公司的資本結構呈顯著的反經濟周期變化,[16]市場化程度越高,上市公司資本結構的調整速度越快;市場化程度提高的越快,資本結構的調整速度也越快。[17]信貸政策作為宏觀金融供給層面因素顯著地影響企業資本結構,并且對流動負債的影響程度遠遠大于長期負債。[18]

關于中小板的研究,中小板上市公司治理中存在的最主要問題是“一股獨大”的股權結構。[19]中小企業板績效與財務杠桿正相關,負債較高的企業具有更高的效率而主板市場則相反;中小板留存收益與績效負相關。[20]

以往的文獻研究貨幣政策對于公司資本結構的影響,研究方法主要是利用固定效應的靜態面板計量方法,靜態面板(包括固定效應和隨機效應)中沒有考慮到資本結構的滯后效應(慣性),會導致估計的不準確,若考慮資本結構(因變量)滯后則會造成自相關、內生性等問題,造成估計結果的不一致性。研究對象主要集中于主板上市公司,很少研究中小板上市公司,然而中小板的獨特性可能使得貨幣政策對于其影響具有不同的特征。因此,本文將主要關注貨幣政策對于中小板上市企業的資本結構的影響,以利率與貨幣供給量兩個變量來代表貨幣政策的變量。其中利率分為長期利率和短期利率,因為中長期的利率改變雖然經常是同步的,但是對于企業的資本結構可能會有不同的影響。針對靜態面板存在的問題,我們采用GMM動態面板的估計方法,以克服變量的內生性產生的估計偏誤問題。另外,我們還將考慮貨幣政策對不同行業、不同所有權的中小企業影響。

首先,貨幣政策中的利率變化對于公司資本結構的影響。實際貸款利率是影響企業資本結構的一個重要因素,企業在使用借貸資金時必然考慮實際利率的影響。實際貸款利率=名義貸款利率-通貨膨脹率。當實際貸款利率上升時,債權融資成本上升,理性的企業經營者會更傾向于降低財務杠桿比率,更多地使用股權融資。以往研究表明,我國上市公司整體負債率與利率水平呈負相關關系。根據長期負債比例非常低的特征,我們認為長期資本結構受資本約束更苛刻,所以對于中小板上市公司,我們提出假設1:

假設1:長期貸款利率和短期貸款利率變動與公司的資產負債率呈現反向變動關系,但是長期利率變動要比短期利率變動對資本結構的影響大。

其次,貨幣供應量對于公司資本結構的影響。貨幣供應量是數量型的工具,其變化反映的是資金的充裕性程度和貨幣政策的松緊程度。當貨幣供應量突然增加時,中小企業可能由于前期的制約較大而會較大幅度地增加對于貨幣資金的貸款需求。此時由于銀行的親周期性特點,會增加對中小企業的貸款。相反,當國家采取緊縮銀根政策而減少貨幣供給量時,商業銀行等機構更傾向于將有限的貸款放給規模較大的企業,中小企業的直接融資將會受到較大的約束,從而會降低中小企業的資產負債比率。因此提出假設2:

假設2:貨幣供給量的變化與公司的資產負債率成正比。貨幣供給量的增加會導致中小企業的資產負債率上升;當貨幣供給量變小時,中小企業的資產負債率將下降。

我們在研究時需要考慮控制變量的影響。根據以往研究,公司的特征型變量,例如公司規模、資產結構、獲利能力、成長性、非債務稅盾、所處行業等都對公司資本結構有影響。我們將控制這些變量,使得貨幣政策對公司資本結構影響的估計結果更為準確。

考慮到2008年金融危機以來,國家貨幣政策調整得相對頻繁,①本文選取2008第1季度至2011年第4季度的中小板上市公司為研究對象,研究貨幣政策的調整對于資本結構的影響。②為了獲得公司的連續數據作為平衡面板數據,我們選取了2008年之前在深圳中小板上市的199家公司作為初步研究對象。基于研究慣例,對公司篩選遵循以下原則:(1)刪除數據缺失或者不連續的公司;(2)刪除ST或ST*的公司;(3)刪除金融類上市公司,因為金融類公司特殊性使其各財務指標無可比性;(4)考慮到使用平衡面板數據,剔除2008年后才上市的公司。根據上述標準得到191家中小板上市公司面板數據作為研究對象,公司微觀數據來源于WIND金融數據庫和中經網數據庫,M2和利率等宏觀經濟數據來自中國人民銀行網站。

本文選取資產負債率、長期負債比率和短期負債比率作為資本結構的代理變量。選取長期實際貸款利率、短期實際貸款利率、貨幣供應量M1與M0之差的同比增長比率作為貨幣政策的代理變量。其中,長期實際利率為5年期銀行貸款基準利率減去通貨膨脹率;短期實際利率為6個月銀行貸款基準利率減去通貨膨脹率。③控制變量中,公司規模用公司的期末總資產取對數加以代替;資本的擔保價值用存貨與固定資產之和占總資產的比率來代替;盈利能力用凈資產收益率來代替;公司的成長性用營業收入增長率來代替。由于難獲得非債務稅盾的季度數據,用年度數據代替。由于不同行業的資本結構可能存在的比較顯著差異,加入行業虛擬變量。按照證監會的《上市公司行業分類指引》分類的辦法,將行業分成13類,由于本文除去金融、保險業,所以設定11個行業虛擬變量,當處于該行業時取1,反之取0,基準行業為綜合類行業。考慮到各個公司的年度資本結構的變化,設置年度虛擬變量,year_2009,year_2010和year_2011(2008年為基準年),當處于該年度時取1,不屬于該年度則取0,基準年為2008年。④各個變量的選取、符號和計算如表1所示。

三、貨幣政策調整對中小板上市公司資本結構影響的實證分析

1.描述性統計

從表2中可以看出,由于中小板上市公司資本規模比較小,股權融資渠道獲得資金使得中小板上市公司平均資產負債率為41.34%,低于主板市場的資產負債率,⑤長期負債率均值僅為9.11%,有的年份長期負債率為0,說明了中小企業資產負債率處于比較低的水平,長期債務融資能力有限。這與卡拉吉克(Korajc?zyk)和萊維(Levy)的資金緊張的公司有債權融資偏好與具有較高的負債率的研究結論不一致。[21]這可能與我國債券市場規模偏小限制了中小企業的債券發行有關。中小企業的短期負債比率達到了36.13%,是長期負債率的近4倍。

2.基于GMM的動態面板估計

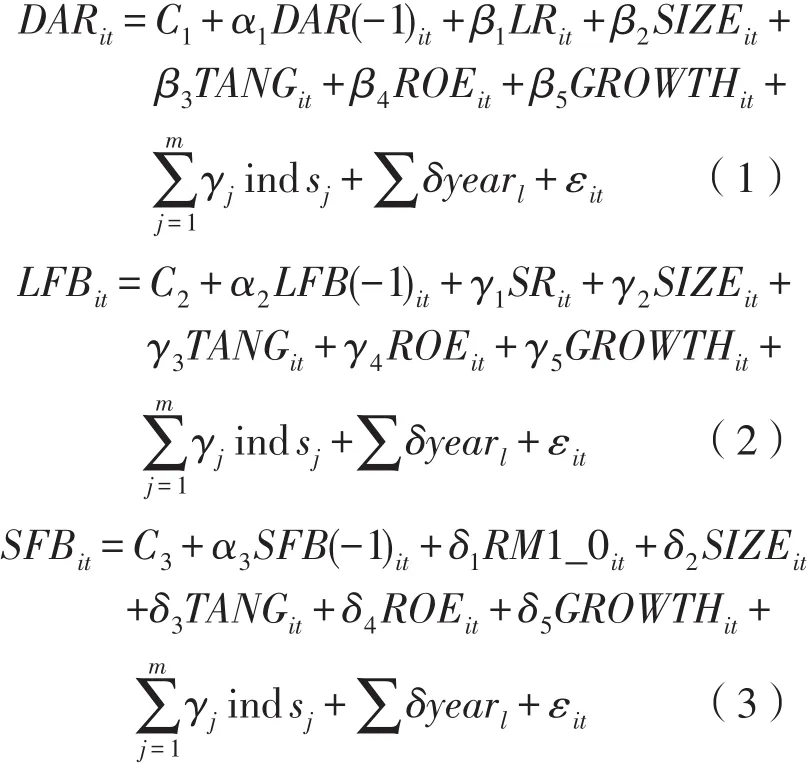

由于本文加入了資本結構的滯后期,為了防止中小板上市公司個體異質性差異過大以及變量的內生性問題,我們采用阿雷拉諾和邦德(Arella?no&Bond)提出的一階差分廣義矩估計法(GMM)進行估計。⑥與傳統的OLS估計法、WLS估計法、工具變量法和極大似然估計方法相比,GMM估計法允許隨機誤差項存在異方差和序列相關,GMM的參數估計量比其他方法更有效。以總資產負債率、長期負債比率和短期負債比率為變量的GMM估計方程為:

表1 變量的選取與定義

表2 主要變量的描述性統計

其中,j=1,2,3,…,11;i=1,2,3,…,191;t=2008Q1,2008Q2,…,2011Q4;year=2009,2010,2011。

本文利用一階差分GMM動態面板方法對中小板191家上市公司的16個季度數據共3056個樣本進行估計。因為微觀企業處于宏觀經濟環境中,貨幣政策作為系統性因素必然會影響到資本結構的選擇。與此同時,貨幣當局在制定或者轉變貨幣政策時會考慮公司的融資約束與資本結構,因此公司的資本結構可能會對貨幣政策的效果有一個反饋的作用,即貨幣政策變量具有內生性問題,因此本文選擇了解釋變量和貨幣政策變量滯后項作為工具變量。

在表3的估計結果中,滯后一期的總資產負債率DAR系數都顯著為正,說明上期資本結構對本期資本結構具有較強影響,這種影響體現在長期負債方面更大。這說明相對于資產負債率和短期的資產負債比率,長期負債比率更難以調整。

我們以資產負債率DAR作為因變量,分別改變貨幣政策的代理變量得到表4的估計結果。其中,估計(1)、(2)、(3)是基于差分法的GMM估計,基于穩健性的考慮,作為對照,估計(4)、(5)和(6)分別是對應的系統GMM估計。各個估計中的AR(1)和AR(2)檢驗表明殘差存在一階自相關,而不存在二階自相關。Sargan檢驗接受模型的工具變量沒有過度約束的原假設。因此,GMM估計殘差檢驗和Sargan檢驗表明三個方程的估計是有效的。為了檢驗結果的穩健性,我們分別以長期負債比率LFB和短期負債比率SFB置換因變量總資產負債率DAR加以估計,得到表5。表5的Sargan檢驗和AR(2)自相關檢驗說明模型沒有二階自相關,也不存在工具變量過度約束的問題,結果有效。

表3 總資產負債率DAR的GMM動態面板的回歸結果

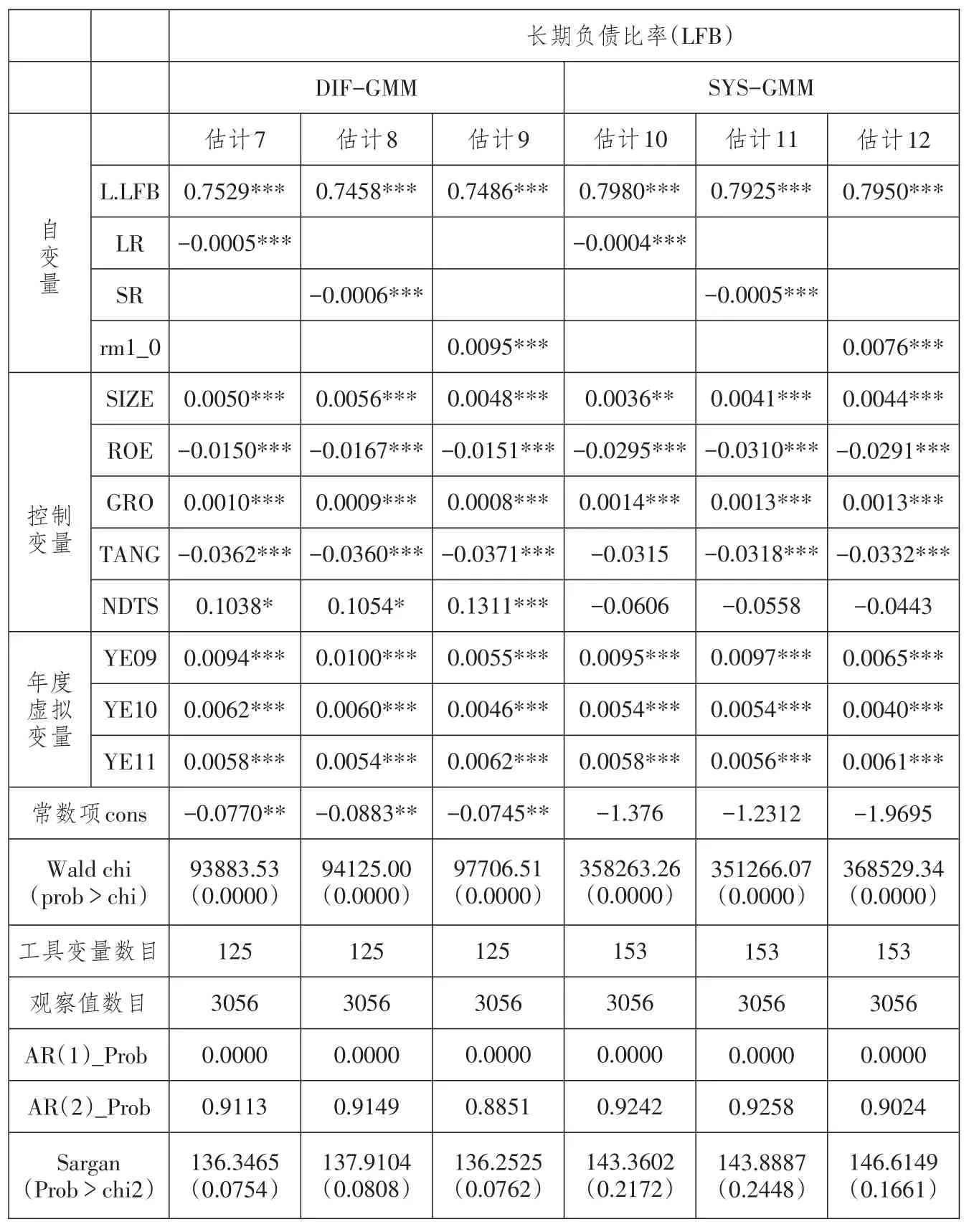

表4 長期負債比率LFB的GMM動態面板的回歸結果

長期利率、短期利率與中小企業的總資本負債率和短期負債比率有負相關關系。從表3的估計(1)、(2)、(4)、(5)的結果可以看出,長期利率和短期利率前面的系數在1%的水平上顯著,說明利率調整對于中小企業的資本結構有著重大的影響。長期和短期利率的調整都會對中小企業的融資決策產生重要的負方向影響,利率作為資本的價格在調節資金在中小企業中的配置方面已經發揮顯著的作用。長期實際利率、短期利率與資產負債率DAR之間呈現出顯著的負相關關系,這與本文的假設1前半部分相符合,也與馬文超和胡思玥約束企業的杠桿率隨著政策的緊縮(寬松)而減小(增大)的結論一致。[22]

根據長期、短期實際貸款利率與總資產負債率前面的系數大小來看,長期、短期利率的調整對于中小企業的影響效果差不多,系數都為-0.0012左右,說明短期的利率調整和長期的利率調整對于資本結構的影響力基本相同,這與假設1的后半部分不相符,也是以往文獻所沒有關注的,即中長期的實際貸款利率增加1個百分點將導致企業的資本結構負債比率下降0.12個百分點。其原因可能是長期利率調整更多影響長期的資本結構,而對短期的資本結構和總資產負債率影響不明顯。

長期利率、短期利率對長期資本負債比率也有顯著的負影響,但是影響的效果不及對資產負債率與短期資產負債比率的一半。對比表3、表4和5表的估計(2)、(5)、(8)、(11)、(14)和(17)可以發現,資產負債率、長期負債比率與短期負債比率對于短期利率和長期利率的反應的系數分別在0.0012、0.0005與0.0012左右,短期和長期利率對于長期負債比率影響僅為利率對資產負債率和短期資產負債率影響的一半,說明公司短期負債比率要比長期負債率對貨幣利率更為敏感。相比中長期貸款供給,利率變化對短期貸款供給對資本結構的影響大。這可能是因為中小企業本身中長期貸款占比較小,造成了利率對長期負債比率影響較小的結果。事實上,我國中小企業長期的負債率較低的現象比較明顯,在表2所統計的191家中小上市企業中,平均長期負債比率僅為9%,而且部分企業的長期負債率為0,可見中小企業長期負債比率之低。盡管利率有了變化使得融資成本發生變化,但是中小企業由于始終占有很小的長期負債比例,因此長期實際利率的調整對于中小企業經營成本產生的影響遠遠小于短期利率的調整對于中小企業的影響。這也表明在國家貨幣政策的調整過程中,利率調整更能影響到中小企業的短期負債比率與資產負債率,而銀行等貸方更愿意為中小企業提供短期借款,較少提供長期資金,這與中小企業較高風險的特征相關,銀行等可以為中小企業提供短期的流動性,但因中小企業缺乏資產抵押和有效擔保而更擔心長期貸款的安全性。

表5 短期負債比率SFB的GMM動態面板的回歸結果

貨幣供應量與中小企業的資本負債比率正相關。從總體上看,貨幣供應增長率加快會導致總資產負債率DAR增加,系數為0.02左右,說明隨著貨幣供應量的增加,中小企業的融資約束會得到部分緩解,這與本文的假設2相吻合。一方面,貨幣供給的增加意味著公司的債務成本降低,陷入債務危機的可能性減小,根據權衡理論,公司選擇債務融資的可能性加大;另一方面,貨幣政策的松弛使得可貸資金的增加,中小企業獲得貸款的能力也增加。當然貨幣政策從緊時,貨幣供應量將減少,從而導致企業的債務融資下降,這和葉康濤和祝繼高的研究結果相似。[23]

從表5可以看出,貨幣供應量的增長率與長期負債率也呈現出正相關的關系,但是其系數為0.0085左右,這進一步說明了寬松的貨幣政策產生貨幣供給量的增加會導致中小企業貸款的增加,但是使得中小企業的中長期貸款比率上升的比例要小,說明即使寬松的貨幣政策使得貨幣的供給增加,整個流動性增加,但是銀行等機構更愿意將貸款以中短期的形式提供給中小企業,這也與后面中小企業規模成為企業貸款發放考察依據的結果相一致。另外,與我們使用的是(M1-M0)增加率作為貨幣供應的指標有關,該指標主要考慮短期的流動性問題。但貨幣供應的增加對中小企業的短期負債比率的影響系數統計上雖然為正但不顯著,說明貨幣供給的充裕可能導致中小企業利用地下錢莊高利率的借貸資本比例下降,這將短期內減小中小企業的貸款和運營成本。

四、結論和啟示

我們所選的2008年至2011年區間,中國經濟經歷了冷熱猛烈變化,由于金融危機的影響,中國經濟從2007年的經濟過熱轉向了2008年第3季度的出口增速下滑與需求不足,然后又到了四萬億大規模刺激帶來的2010~2011年的通脹。為了使得經濟在合適區間溫和增長,作為宏觀經濟調控重要工具之一,貨幣政策調整比較頻繁,存貸款利率、銀行存款準備金率等貨幣政策工具也經歷了從多次上調到多次下調到再次上調的過程。貨幣政策頻頻變化,甚至短時間的反方向調控,經濟波動、熱冷轉換非常頻繁,這也說明雖然宏觀經濟得到了初步的調整,但是貨幣政策在平抑經濟波動的效果方面并不盡如人意。企業是貨幣政策影響的微觀單位,貨幣政策的變化影響企業資金的流動性與獲得性以及資金的使用成本,中小企業在與銀行博弈以及在與大型國企資金競爭中處于弱勢地位,貨幣政策的變化將敏感地影響到中小企業的資本結構。

通過對中小板上市公司GMM動態面板數據的實證分析,我們發現貨幣政策尤其是利率政策對于中小企業的資本結構有著重要的影響。中小企業對于利率的反應特別敏感,利率的提高會明顯地降低中小上市公司的資產負債比率。中短期利率的調整對于資本結構指標的影響大小沒有太大的差異,但是利率調整對中小企業的長期資產負債比率的影響較小。這說明了盡管利率的改變,銀行等貸款機構更愿意提供中小企業短期流動性的周轉借款,而不愿意承擔中小企業長期貸款的風險。

貨幣供應量的變化也會對中小企業的負債比率產生重要的影響,但與利率政策相比,影響要小。這說明一方面,中小企業很容易受到國家貨幣政策調整的影響,當貨幣政策收縮尤其是利率調高時會使得中小企業的資產負債比率明顯降低,加之中小企業的股市融資能力有限,容易出現融資困難的現象;另一方面,中小板上市企業債務融資的依賴性很大,在現實中債務融資卻偏低,因此國家應該降低中小板上市的門檻,促進股權融資和債權融資的均衡發展。

解決中小企業的融資問題將有利于提高貨幣政策的調控有效性。因此,對商業銀行來說,繼續改革和建立權責清晰的現代多元化銀行體系,使得銀行選擇貸款向中小企業傾斜很重要。而完善中小企業資產的擔保體制以及破產清算機制,對于引導和鼓勵現有銀行體系敢于對中小企業進行貸款,尤其是中長期貸款也非常重要。作為過渡,可以建立針對中小企業信貸的國家政策性銀行以緩解中小企業融資約束。國家需要建立比較完善的擔保、質押抵押市場,讓市場的力量來選擇貸款對象,這也有利于貨幣政策的傳導與平抑經濟波動。

注釋:

①2007年第4季度前國家采取的是從緊的貨幣政策以防止經濟過熱,而2008年的金融危機使得國家貨幣政策轉變了方向以配合“四萬億”投資計劃,2010年以后的通貨膨脹又使得中央銀行緊縮貨幣。

②由于2004年5月27日中小企業板塊才開始在深交所啟動,數據起始時間太早會導致上市公司的樣本數量過少。2008年第1季度開始發布報表并符合條件的中小企業只有191家,再往前公司樣本數將更少。而且這段時間,貨幣政策經歷了適度擴張到收縮的變化,利率等變化比較明顯。因此考慮到GMM估計特點與數據樣本特點,本文選擇2008年到2011年共16個季度的數據進行研究。

③M1=流通中現金流量M0+公司單位活期存款+農村存款+機關團體部隊存款,從M1中扣除M0后,剩余部分大多為公司存款,而商業銀行給公司的貸款也包含其中。(參見何靖:《宏觀經濟環境影響資本結構調整速度嗎?》,《南方經濟》2010年第12期。)

④引入年度變量的目的是考慮隨著時間變化的資本結構的變化趨勢,時間跨度稍微大一些效果可能更為明顯,而且考慮到變量的個數與樣本數的問題,我們使用年度虛擬變量。

⑤2010年和2011年A股市場(剔除金融業)上市公司的資產負債率分別為63.2%和62.24%。

⑥由于被解釋變量的滯后項作為解釋變量,解釋變量可能存在的內生性,導致OLS估計是有偏的,我們采用GMM估計。

[1]Franklin Allen,Jun Qian,Meiju Qian.Law,Finance and Economic Growth in China[J].Journal of Financial Eco?nomics,2005(1):57-116.

[2]Modigliani F,M.Miller.the Cost of Capital,Corpora?tion Finance,and the Theory of Investment[J].American Eco?nomic Review,1958(48):261-297.

[3]Bancel,Usha R.Mittoo.Cross-Country Determinants of Capital Structure Choice:A Survey of European Firms[J].Fi?nancial Management,2004(4):103-132.

[4]Wald J.K..How Firm Characteristics Affect Capital Structure:an Iinternational Comparison[J].Journal of Finan?cial Research,1999(2):161-87.

[5]Booth L.,Aivazian V.,Demirguc-Kunt,et al.Capital Structures in Developing Countries[J].Journal of Finance,2001(1):87-130.

[6]、[21]Robert A.Korajczyk,Amnon Levy.Capital Struc?ture Choice:Macroeconomic Conditions and Financial Con?straints[J].Journal of Financial Economics,2003(4):75-109.

[7]Dirk Hackbarth,Miao Jianjun,Erwan Morellec.Capital Structure,Credit Risk,and Macroeconomic Conditions[J].Journal of Financial Economics,2006(3):519-550.

[8]陸正飛,辛宇.上市公司資本結構主要影響因素之實證研究[J].會計研究,1998(8):34-37.

[9]洪錫熙,沈藝峰.我國上市公司資本結構影響因素的實證分析[J].廈門大學學報(哲學社會科學版),2000(3):114-120.

[10]馮根福,吳林江,劉世彥.我國上市公司資本結構形成的影響因素分析[J].經濟學家,2000(5):59-66.

[11]高雷,丁章華.公司治理影響資本結構嗎[J].財貿經濟,2010(9):13-21.

[12]李朝霞.影響中國上市公司融資結構的主要因素分析[J].數量經濟技術經濟研究,2003(10):5-12.

[13]蔡楠,李海菠.宏觀經濟因素對上市公司資本結構的影響[J].財經科學,2003(S1):270-272.

[14]原毅軍,孫曉華.宏觀經濟要素與企業資本結構的動態優化[J].經濟與管理研究,2006(5):39-42.

[15]顧乃康,張超,孫進軍.影響資本結構決定的核心變量識別研究[J].當代財經,2007(11):41-48.

[16]蘇冬蔚,曾海艦.宏觀經濟因素與公司資本結構變動[J].經濟研究,2009(12):52-65.

[17]姜付秀,黃繼承.市場化進程與資本結構動態調整[J].管理世界,2011(3):124-134.

[18伍中信,張婭,張雯.信貸政策與企業資本結構—來自中國上市公司的經驗證據[J].會計研究,2013(2):51-58.

[19]蔣學躍.中小板民營上市公司治理調研分析報告[J].證券市場導報,2010(3):35-39.

[20]王洪波.中小企業板上市公司績效影響因素研究[J].經濟學動態,2009(7):51-53.

[22]馬文超,胡思玥.貨幣政策、信貸渠道與資本結構[J].會計研究,2012(11):39-50.

[23]葉康濤,祝繼高.銀根緊縮與信貸資源配置[J].管理世界,2009(1):.

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

哲學評論(2021年2期)2021-08-22 01:53:34

當代陜西(2021年2期)2021-03-29 07:41:24

中華詩詞(2019年7期)2019-11-25 01:43:04

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

中國塑料(2016年3期)2016-06-15 20:30:00

數學理論與應用(2016年1期)2016-02-28 09:26:09